Первоначально фьючерсные контракты использовались держателями активов для хеджирования, или страхования от возможного падения цены в будущем. Хеджеры пытаются снизить риск будущего изменения цен путем продажи фьючерсных контрактов, которые гарантируют определенную цену на их активы в будущем. Если в будущем происходит падение цен на активы, хеджеры получают защиту своей позиции. Однако если цены растут, они теряют возможность получения прибыли. Хеджирование дает некоторую определенность будущих цен и, следовательно, позволяет участникам рынка зафиксировать цену, процентные платежи и т.п. [c.116]

Продажа "без покрытия" "против сейфа". Столь необычным термином обозначается техника защиты прибылей, уже полученных на имеющиеся в собственности инвестора ценные бумаги. Цель этой сделки такая же, как и у всякой тактики хеджирования или страхования риска свести к минимуму или совсем избежать возможных потерь. Продажа "без покрытия" "против сейфа" применяется после того, как инвестор получил прибыль от предыдущей "длинной" покупки. Инвестор, владеющий 100 акциями конкретного выпуска (после "длинной" покупки), мог бы выставить на "короткую" продажу "без покрытия" такое же число акций того же эмитента. Поступая таким образом, он защищает прибыль, уже полученную от "длинной" сделки, или хеджирует ее, и вместе с тем попутно получает возможность отложить уплату налога на эту прибыль до следующего финансового года. [c.89]

Сделки с опционами "пут" и "колл" могут использоваться вместо операций с соответствующими ценными бумагами. Выгоды финансового рычага делают такие сделки привлекательными для инвесторов, стремящихся к извлечению капитальных доходов. Консервативные инвесторы могут применять опционы для ограничения абсолютного размера капитальных убытков. Наиболее распространенный консервативный подход связан с хеджированием позиции для защиты нереализованной прибыли или страхования от капитальных убытков. Другие формы использования опционов — их продажа и спреды — требуют глубокого понимания этих сложных рынков. [c.123]

Для установившегося режима на стабильном финансовом рынке, т.е. в отсутствие каких-либо признаков кризисных ситуаций, наиболее эффективен превентивный подход. Здесь напрямую работают классические приемы снижения финансового риска, в которых сконцентрированы знания, умения и навыки многих поколений финансистов. Главной задачей применения классических методов являются уменьшение вероятности возникновения потерь или убытков, а также снижение самих возможных значений ущерба минимального уровня. Об арсенале априорных мер и средств мы уже упоминали. Он достаточно широк. Это и избегание, и ограничение (лимитирование) риска, передача, хеджирование, диверсификация, страхование риска и самострахование и др. >. [c.197]

Ситуация полного хеджирования, однако, встречается не часто, поэтому вышеприведенная формула должна быть дополнена коэффициентом хеджирования (или как его иногда называют, оптимальным коэффициентом хеджирования). Чтобы подойти к определению коэффициента хеджирования, представим себе портфель, состоящий из хеджируемого актива и фьючерсных контрактов, используемых для страхования (инвестор покупает хеджируемый актив и продает фьючерсные контракты). Стоимость портфеля равна [c.189]

Методы страхования кредитного риска. Основными методами защиты от кредитных рисков, кроме хеджирования, являются гарантии (правительства или первоклассного банка) и специальная система страхования международных кредитов (в основном экспортных). Страхование международных кредитов — это разновидность имущественного страхования, направленного на уменьшение или устранение кредитного риска. Оно возникло в конце XIX — начале XX в. После первой мировой войны были созданы специальные страховые компании. Мировой экономический кризис 1929—1933 гг. выявил неэффективность частного страхования. Необходимость стимулирования экспорта и увеличение рисков привели к развитию государственного страхования международных кредитных операций, особенно средне- и долгосрочных экспортных кредитов. [c.409]

При разработке программы мероприятий по снижению рисков компания имеет широкий арсенал методов, способствующих предотвращению или уменьшению финансовых потерь. Основными среди них являются нормативный метод, создание страховых (резервных) фондов, страхование риска, страхование процентного риска, хеджирование, диверсификация. [c.361]

Страховать или спекулировать Мы обычно отдаем предпочтение страхованию. Во-первых, оно делает жизнь фирмы спокойнее и позволяет ей сосредоточиться на основной деятельности 9. Во-вторых, его стоимость не слишком велика (на самом деле, по теории ожиданий, стоимость хеджирования равна нулю, если форвардный курс равен ожидаемому "спот"-курсу). В-третьих, международные валютные рынки демонстрируют завидную эффективность, по крайней мере для основных валют. Спекуляция же приносит нулевую чистую приведенную стоимость, если только менеджеры не получают информацию раньше профессиональных "создателей рынка". [c.961]

Национальные валюты, свободно обмениваемые на другие национальные валюты, называются конвертируемыми, соответственно не способные к такому обмену — неконвертируемыми. С 1976 г. в международных расчетах действует девизная система, при которой ни одна из национальных валют, включая доллар, не разменивается на золото. Юридически роль мировых денег выполняют девизы — национальные и коллективные валюты. Тем не менее в 1989 г. капиталистические страны имели в виде золота 39% резервов. ВАЛЮТНАЯ СПЕКУЛЯЦИЯ - операции банковских учреждений, фирм, юридических лиц и физических лиц с целью получения прибыли от изменений валютных курсов во времени или на различных рынках, а также преднамеренное принятие валютного риска. В. с. возможна в форме т. н. открытой позиции (т. е. при срочных валютных сделках, процентном арбитраже без форвардного возмещения) или как преднамеренное уклонение от страхования валютного риска (при отказе от хеджирования под определенными предлогами). Результаты В. с. зависят от правильности оценки ее участниками возможностей динамики валютных курсов, что приводит к значительным выигрышам или потерям вплоть до краха банков или фирм. Возможности В. с. расширяются при использовании экономически необоснованных официальных или спец. валютных курсов, что проявляется в возникновении и функционировании теневых валютных рынков. [c.52]

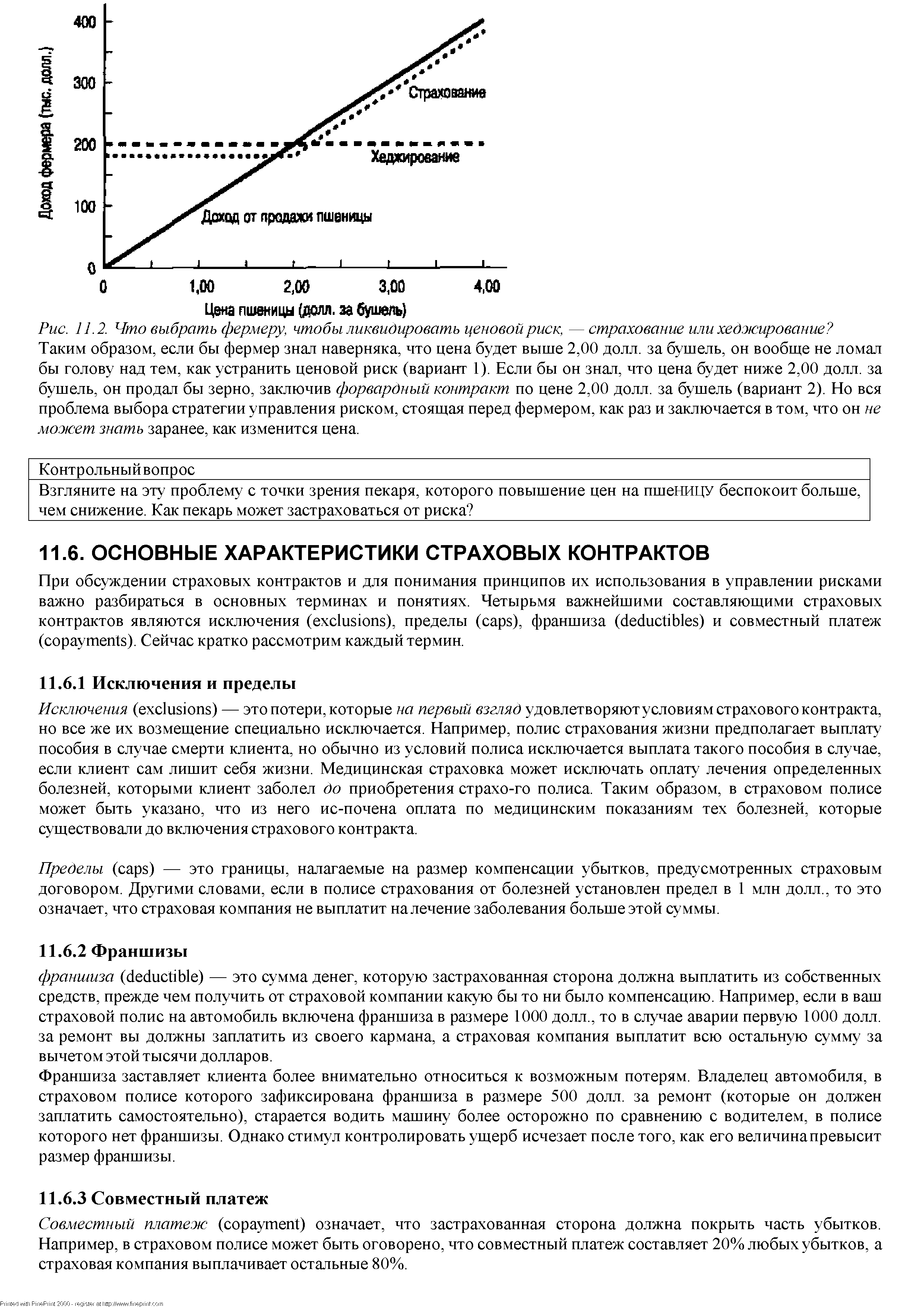

| Рис. 11.2. Что выбрать фермеру, чтобы ликвидировать ценовой риск,—страхование или хеджирование Таким образом, если бы фермер знал наверняка, что цена будет выше 2,00 долл. за бушель, он вообще не ломал бы голову над тем, как устранить ценовой риск (вариант 1). Если бы он знал, что цена будет ниже 2,00 долл. за бушель, он продал бы зерно, заключив форвардный контракт по цене 2,00 долл. за бушель (вариант 2). Но вся проблема выбора стратегии управления риском, стоящая перед фермером, как раз и заключается в том, что он не может знать заранее, как изменится цена. |  |

Предположим на время, что вы управляете инвестиционным фондом. На рис. 5.2 демонстрируется типичная тактика страхования портфеля, известная также как динамичное хеджирование. В этом примере точкой отсчета является текущая стоимость портфеля 100 долл. за акцию. Обычный портфель будет точно следовать за рынком акций. Этот случай отображается непрерывной линией. Застрахованный портфель отражается прерывистой линией. Вы видите, что прерывистая линия расположена под непрерывной, когда портфель находится на своей начальной величине 100 или больше долларов. Разница между ними отображает стоимость проведения портфельного страхования. В ином случае, когда величина портфеля падает, страхование портфеля поддерживает его минимальную величину на желаемом уровне (в данном случае — это текущая стоимость 100 долларов за акцию) минус стоимость реализации данной тактики. [c.220]

Хеджирование — страхование, ограждение от возможных потерь путем продаж/покупки фьючерсов на срочных биржах (фьючерс — сделка на покупку или продажу финансовых инструментов или товаров обусловленного сорта на биржах при условии их оплаты по согласованной Цене через определенный После заключения сделки срок. Заключается не с целью продажи или покупки, а с целью страхования сделки с наличным товаром, или с целью получения разницы в ходе перепродажи, или для получения прибыли от изменения цен или курсов). — Прим. перев. [c.91]

В США первоначальный спрос на фьючерсные контракты был предъявлен спекулянтами, работавшими с товарными фьючерсами. Но традиционные участники рынка облигаций быстро освоили использование фьючерсов для эффективного страхования (хеджирования) операций, и с тех пор область применения фьючерсов начала расширяться. Дилеры и коммерческие банки первыми начали использовать фьючерсы для страхования своих запасов. Позднее пенсионные фонды и в меньшей степени страховые компании стали использовать фьючерсные контракты для зашиты портфелей от колебаний процентных ставок или для страхования операций по перераспределению активов. В последнем случае фьючерсы служат своего рода высоколиквидным мостом, который дает фонду возможность приобрести желаемые активы, а уж затем спокойно оформить сделки. Сравнительно недавно пенсионные фонды корпораций освоили использование фьючерсов для проведения новой динамичной процедуры страхования активов. [c.463]

Сначала мы в общих чертах коснемся развития экономической мысли в отношении обратной связи и самоорганизации. Затем опишем, как положительная обратная связь может воздействовать на цены в результате использования стратегий хеджирования производными бумагами и страхования инвестиционного портфеля. Далее мы перейдем к рассмотрению механизма положительной обратной связи в целом, известного в настоящее время как "стадный инстинкт" или "эффект толпы", и используем для этого имитационные процессы. Мы представим простую модель наилучшей стратегии инвестирования, которую инвестор может усовершенствовать в процессе общения с другими инвесторами и на основе полученной от них информации. Мы покажем, как поддержание такого общения может привести к возникновению значительного кооперативного феномена, при котором рынок [c.92]

Хеджирование — страхование от ценовых рисков покупателями или продавцами реального товара при помощи биржевых инструментов. [c.57]

Существенно уменьшить риск реально за счет квалифицированной работы по прогнозированию и внутрифирменному планированию, самострахованию и страхованию, передачи части риска другим лицам или организациям путем хеджирования, фьючерсных сделок, выпуска опционов. Все более распространенным способом уменьшения риска является хеджирование — создание встречных валютных, коммерческих, кредитных и иных требований и обязательств. Хеджирование широко используется фирмами, специализирующимися на обработке сырья, с целью страхования прогнозируемого уровня доходов путем передачи риска другой стороне. Хеджирование — деловая схема, позволяющая исключить или ограничить риск. [c.133]

После составления предварительного проекта плана финансового оздоровления необходимо еще раз исследовать все его разделы, выявить степень влияния каждого риска на достижение конечного результата, выделить наиболее существенные, определить эффективность намеченных методов их снижения. При этом важно помнить, что в условиях финансового кризиса страхование рисков в страховых компаниях влечет за собой дополнительный риск неисполнения страховой компанией своих обязательств по договору страхования, а при хеджировании валютных рисков на валютном рынке возникает риск потери платежеспособности контрагента. И в том и в другом случае нужен тщательный анализ как финансового состояния контрагентов по сделкам страхования рисков, так и разработки вероятного сценария развития экономической ситуации в стране и, как следствие, в данном сегменте рынка на период времени, соответствующий сроку действия договора страхования или хеджирования (исполнения обязательств по форвардным валютным контрактам). [c.158]

Страхование, или хеджирование, валютных рисков, обусловленных колебанием курсов, представляет собой действие, направленное на то, чтобы не допустить ни чистых активов, ни чистых пассивов в какой-либо валюте. В финансовых терминах это означает действия по ликвидации так называемых открытых позиций в иностранной валюте. [c.785]

По целям и технике проведения операции хеджирование делится на хеджирование продажей, т. е. заключение производителем или товаровладельцем фьючерсного контракта с целью страхования от снижения цены при продаже в будущем товара, либо еще не произведенного, но предусмотренного к обязательной поставке в определенный срок хеджирование покупкой, т. е. заключение потребителем или продавцом фьючерсного контракта с целью страхования от увеличения цены при покупке в будущем необходимого товара. [c.364]

Кроме того, фьючерсные сделки используются с целью хеджирования, т. е. страхования риска потерь от повышения цены на облигации или иные бумаги, что нежелательно для покупателя, или ее понижения, что нежелательно для продавца. [c.58]

Банки могут осуществлять страхование валютных рисков на основе создания встречных требований и обязательств в иностранной валюте (хеджирование). Одним из методов хеджирования является заключение срочных валютных сделок или проведение форвардных операций. При осуществлении форвардной операции банк или торговая фирма покупает какую-либо валюту по курсу "спот" — текущий курс наличных валютных сделок — и одновременно продает по курсу "форвард", который обычно отличается от курса "спот". Можно произвести противоположные операции осуществить форвардную покупку одной валюты и продажу другой по курсу "спот". [c.295]

ХЕДЖИРОВАНИЕ - метод страхования ценового риска по сделкам на бирже (товарной, фондовой) путем проведения противоположных операций с различными видами биржевых контрактов. Операция X. требует совершения трех биржевых сделок 1) покупку (продажу) реального товара или ценных бумаг с поставкой в будущем периоде (форвардная сделка) 2) продажу (или соответственно покупку) фьючерсных контрактов на аналогичное количество товаров или ценных бумаг 3) ликвидацию позиции по фьючерсным контрактам в момент поставки реального товара или ценнных бумаг путем заключения обратной (офсетной) сделки. Первые два вида биржевых сделок осуществляются на начальной стадии операции по страхованию ценового риска, а третий их вид - в стадии завершения. Принцип операции X. основан на том, что если ее участник несет финансовые потери из-за изменения цен как продавец реального товара или ценных бумаг, то он выигрывает в тех же размерах как покупатель фьючерсных контрактов на такое же количество товара или ценных бумаг, и наоборот. В связи с этим на биржевом рынке различают два вида операций страхования ценового риска -X. покупкой и X. продажей фьючерсных контрактов. [c.202]

Таким образом, валютные опционы применяются, если покупатель опциона стремится застраховать себя от риска изменения курса валюты в определенном направлении. Этот риск может быть 1) потенциальным и возникает в случае присуждения фирме контракта на поставку товаров 2) связанным с хеджированием вложения капитала в другой валюте по более привлекательным ставкам 3) при торговой сделке, когда экспортер стремится застраховать риск потерь от неблагоприятного изменения валютного курса и одновременно сохранить перспективу выигрыша в случае благоприятной для него динамики курса валюты, в которой заключена сделка. Покупка опциона используется для страхования скрытого валютного риска при торговле лицензиями, заказах на НИОКР, переговорах о субпоставке или финансировании, т.е. когда возникновение обязательства или требования зависит от акцепта оферты (предложения) контрагентом. [c.408]

Фьючерсный контракт не является обязательным с точки зрения реальной продажи товара или его реальной покупки, а заключается либо с целью хеджирования, т. е. страхования от возможных колебаний цен, либо с целью извлечения прибыли от курсовых разниц. Хеджированием сделок с помощью фьючерсных контрактов на валюту могут обезопасить себя импортеры или организации, имеющие валютные кредиты игру на разнице в ценах по фьючерсным контрактам предпочитают спекулянты — активные игроки на фондовом рынке. Если рассматривать в качестве актива по фьючерсным контрактам валюту, то установление границ колебаний курса доллара, или так называемого валютного коридора , значительно ограничило интерес и хеджиров, и спекулянтов на рынке срочных контрактов на валюту. Однако валютный фьючерсный рынок [c.364]

Субъекты валютного рынка осуществляют следующие виды операций передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке). [c.67]

Хеджеры проводят так называемые операции хеджирования, предназначенные для защиты валютной выручки от валютно-курсо-вого риска. Для этих целей они используют инструменты рынка де-ривативов для страхования риска трансферта, присущего финансовым инструментам, для страхования своих активов или конкретных сделок на краткосрочном рынке (т. е. рынке спот , где сделки завершаются в течение двух банковских дней). [c.514]

Hedging - хеджирование одна из форм страхования рисков по сделкам, осуществляемая в целях установления сумм в валюте отчетности, которые требуются или должны быть в наличии на дату расчетов по сделкам в иностранной валюте. [c.226]

ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ — вид деятельности предприятий, банковских и финансово-кредитных учреждений, юридических лиц и физических лиц по купле-продаже, расчетам и предоставлению в ссуду иностр. валюты. О. и. в. подразделяются на наличные спи. с использованием наличной иностр. ватю-ты в момент оформления сделки в пределах суток на срочные — форвард или фьючерсы на валют ной бирже, при которых платежи осуществляются в оговоренный срок (обычно от недели до 5 лет) по курсу и на момент заключения контракта. Возможны межбанковские и биржевые срочные О, и. и. через расчетную палату. В первом случае имеет место реальная поставка валюты, но втором — выплата курсовой ризницы. I -кая разница — маржа — выступас в форме премии или скидки, величина которых зависит от расхождения в уровнях процентных ставок при кредитных О. и в. Разновидностями срочных О. и. в. являются операции с опционом валютным, аутрайт, лидз энд лэгз и своп. С учетом указанных особенносгей срочных О. и. в. развивается страхование валютного рынка, хеджирование, возникают условия для валютной спекуляции, игры на к совых разницах. [c.153]

ХАЙРИНГ — одна из форм кредитования экспорта без передачи права собственности на товар арендатору, предоставляемая на среднесрочный период. ХЕДЖ — форма страхования цены или прибыли при совершении фьючерных сделок продажа срочного контракта на товарной или фондовой бирже, обеспечивающая страхование от предполагаемого в будущем изменения цен. ХЕДЖЕР — любая фирма, банк, фермер или другой хозяйствующий субъект, осуществляющий операции на фьючерсной бирже, называемые хеджированием. ХЕДЖИРОВАНИЕ - практика заключения срочных сделок на продажу товаров или [c.221]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Четвертый метод, страхование портфеля, или динамическое хеджирование, присущ любой стратегии динамического дробного f, но его можно также использовать и как метод переразмещения. [c.243]

Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля и обращения ее в наличность. При снижении стоимости портфеля продается больше фьючерсов, а при росте его стоимости эти короткие позиции покрываются. Ущерб портфелю, когда он растет, а короткие фьючерсные позиции покрываются, составляет цена страхования портфеля, или цена реплицированных пут-опционов. Достоинством динамичного хеджирования является то, что оно позволяет нам довольно точно оценивать эту цену в самом начале. Менеджерам, которые опро-бывают эту тактику, она позволяет сохранять портфель в неприкосновенности, в то время как необходимые изменения в распределении средств осуществляются за счет сделок с фьючерсами. Данная неагрессивная методика использования фьючерсов позволяет отделить размещение капитала от активного управления портфелем. [c.222]

Использование фьючерсов в рамках данной тактики осложняется тем, что рынок фьючерсов не следует точно за наличным рынком. Далее, портфель, против которого вы продаете фьючерсы, может не вполне точно отслеживать сам индекс, лежащий в основе фьючерса. Такой дисбаланс может внести свой вклад в неустойчивость страхования портфеля. Более того, когда имитируемый опцион очень близко подходит к сроку своего истечения и стоимость портфеля приближается к цене исполнения, гамма этого опциона астрономически вырастает. Гамма — это текущая скорость изменения дельты, или степени хеджирования. Другими словами, гамма — это дельта дельты. Когда дельта изменяется очень быстро (т. е. если имитируемый опцион имеет высокую гамму), проведение страхования портфеля все больше осложняется. Есть множество способов справиться с этой проблемой, некоторые из которых весьма изощренные. Один из простейших опирается на концепцию бессрочного опциона. Вы, например, всегда можете предположить, что опцион, который вы имитиру- [c.223]

Если бы компания Johnston не нвела короткий хедж, она не понесла бы никаких убытков на фьючерсном рынке. На каждый фунт, полученный ею, она купила бы 1,82 вместо 1,74, и эффективная цена кажлого компьютера составила бы 2275 ( 1,82 х 250.000 200). Это 20.000 дополнительной прибыли или 4 2 процента премии. Значит ли это, что хеджирование было плохой идеей Абсолютно нет. Думать так - попытка судить прошлое, что всегда проявление близорукости. Жаловаться на хедж задним числом - то же самое, что жалеть о прошлогоднем взносе на страхование жизни только потому, что ны не умерли. Хедж сделал свое дело. Наличная цена 2175 за компьютер защищена. [c.115]