О В состав доходов от внереализационных операций входят доходы от финансовых вложений предприятий (в ценные бумаги, предоставленные займы, долевое участие в уставном капитале других предприятий и др.) доходы от сдаваемого в аренду имущества сальдо полученных и уплаченных штрафов, неустоек положительные курсовые разницы по валютным счетам и операциям в иностранной валюте поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток прибыль прошлых лет, выявленная и поступившая в отчетном году суммы, поступившие от покупателей по перерасчетам за продукцию, реализованную в прошлом году проценты, полученные по денежным счетам предприятия в кредитных учреждениях, и др. [c.306]

Финансовые вложения предприятия отражаются в учете и в балансе в сумме фактических затрат для инвестора. Разница между суммой фактических затрат на приобретение облигаций, других долговых обязательств и номинальной стоимостью в течение срока их приобретения равномерно по мере начисления причитающегося по ним дохода относится на результаты хозяйственной деятельности. Акции и паи (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы по статье кредитов в пассиве баланса, если инвестору перешли права на объект. В остальных случаях суммы, внесение в счет подлежащих приобретению акций и паев, отражаются в активе баланса по статье дебиторы. Вложения предприятия в акции других предприятий, котирующиеся на биржевом или внебиржевом рынке, котировки которых регулярно публикуются, а также в облигации и другие долговые обязательства, имеющие хождение на вторичном рынке, котировки которых регулярно публикуются, при составлении годового бухгалтерского баланса от- [c.174]

Краткосрочные финансовые вложения отражают стоимость финансовых вложений предприятия со сроком использования не более одного года в ценные бумаги других предприятий, процентные облигации государственных и местных займов, а также займы, предоставленные другим предприятиям. [c.175]

Инвестиционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение бюджет капитала . [c.19]

КФВ — сумма краткосрочных финансовых вложений предприятия на определенную дату [c.98]

Принцип обеспечения финансовыми резервами диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками невозврата вложенных в бизнес средств. В условиях рыночных отношений последствия риска ложатся на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу. Кроме того, в экономической борьбе за покупателя предприниматели вынуждены продавать свою продукцию с риском невозврата денег в срок. Финансовые вложения предприятий также связаны с риском невозврата вложенных денежных средств, либо получением дохода ниже предполагаемого. Наконец, могут иметь место прямые экономические просчеты в разработке производственной программы. Реализацией этого принципа является формирование финансовых резервов и других аналогичных фондов, способных укрепить финансовое положение предприятия в критические моменты хозяйствования. [c.84]

КФВ - сумма краткосрочных финансовых вложений предприятия на [c.44]

Около 58% финансовых вложений, осуществленных предприятиями и организациями в январе-декабре 2000 г., - краткосрочные. В их структуре 71,7% составляют вложения в облигации и другие долговые обязательства. Доля долгосрочных финансовых вложений составляет 42,3% от общего объема, в их структуре 33,5% приходится на вложения в паи и акции других организаций. Наибольший процент финансовых вложений предприятий и организаций направляется в промышленность, строительство, финансово-кредитные учреждения. [c.341]

Финансовые вложения предприятий и организаций (по крупным и средним), млн руб., 9251,5 7792,3 [c.342]

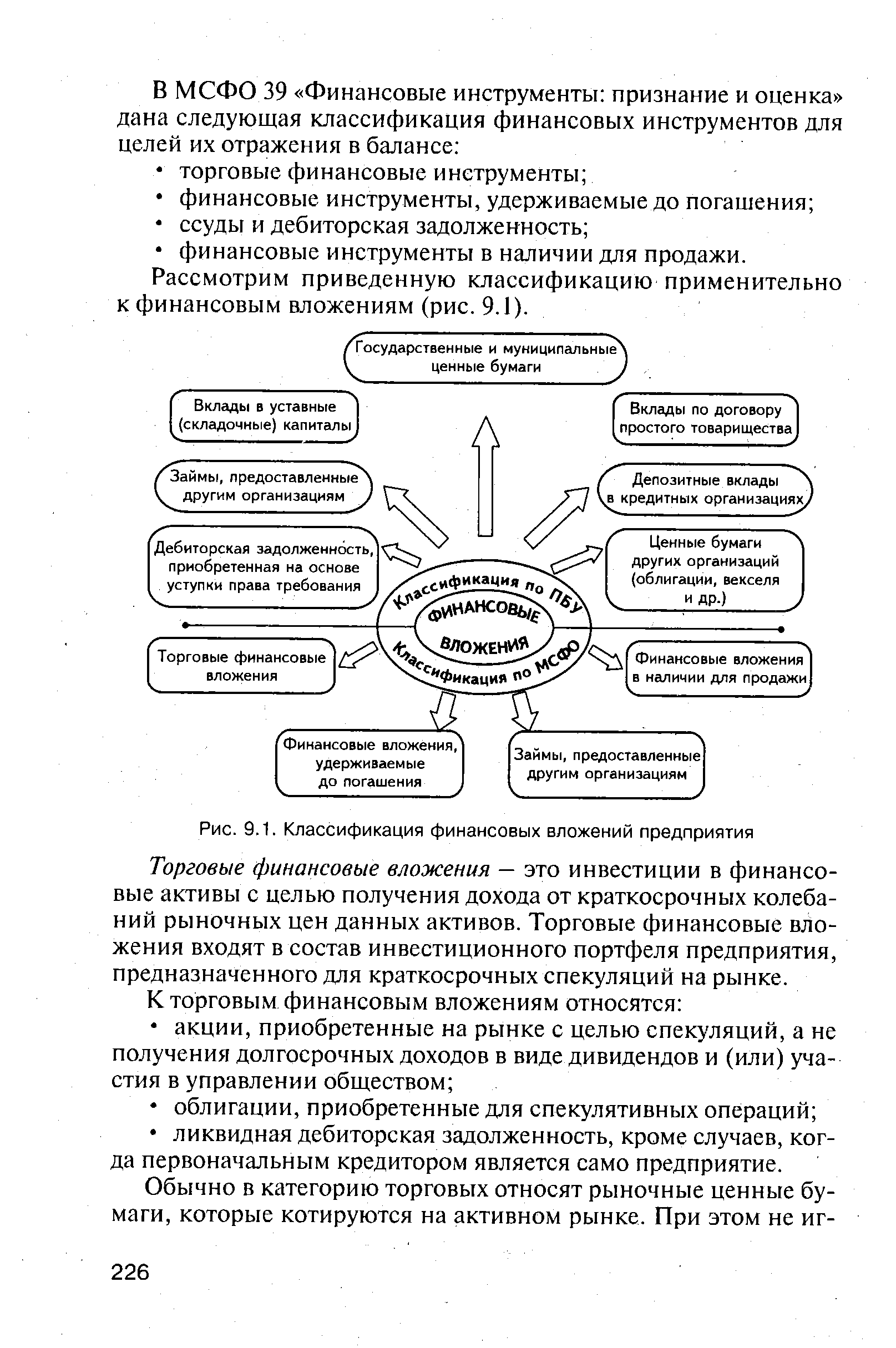

Глава 9. ФИНАНСОВЫЕ ВЛОЖЕНИЯ ПРЕДПРИЯТИЙ [c.225]

Цель главы рассмотреть сущность финансовых вложений предприятий и подходы к формированию ценных бумаг. [c.225]

Сущность, классификация и оценка финансовых вложений предприятий [c.225]

| Рис. 9.1. Классификация финансовых вложений предприятия |  |

Финансовые активы — группа активов, находящихся в форме наличных денежных средств и различных финансовых инструментов, принадлежащих корпорации. К ним относятся денежные средства в национальной и иностранной валюте, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения предприятия. [c.278]

Следует заметить, что наиболее высокий уровень рентабельности наблюдается по финансовым вложениям предприятия (25,77%), что свидетельствует об удачном инвестировании средств в акции и ценные бумаги других предприятий. [c.168]

Налоговым кодексом установлена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения, под которым в данном случае понимается отсутствие первичных документов, регистров бухгалтерского учета, систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, материальных активов и финансовых вложений предприятия-налогоплательщика. Грубое нарушение предприятием правил учета доходов и расходов и объектов налогообложения, если эти деяния совершены в течение одного налогового периода (календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и начисляется сумма налога, подлежащая уплате), влечет взыскание.штрафа в размере 5 тыс. руб. Если вышеуказанные деяния совершены в течение более одного налогового периода, они влекут взыскание штрафа в размере 15 тыс. руб. Если вышеперечисленные деяния повлекли занижение дохода, то влекут взыскание в размере 10% от суммы неуплаченного налога, но не менее 15 тыс. руб. [c.652]

Построение эффективных систем контроля за денежными активами предприятия. Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений предприятия. [c.173]

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых вложений предприятия должен исходить из таких критериев [c.174]

Однако, как правило, денежные средства и краткосрочные финансовые вложения предприятий значительно ниже 10%, а материальные оборотные средства меньше половины оборотных активов за счет высокой дебиторской задолженности. Более того, и эта стабильная структура оборотных активов (10% -4- 25% + 65%) в конкретных российских условиях может быть разрушена самыми элементарными причинами, и предприятие может оказаться неплатежеспособным. Общая причина - нестабильность российской рыночной среды. Конкретные формы выражения этой нестабильности различны. Самая банальная и самая злободневная форма нестабильности - дебиторская задолженность, т. е. сумма доходов, причитающаяся предприятию от дебиторов (покупателей и заказчиков). В современных условиях в России возник даже термин - безнадежная дебиторская задолженность, т. е. задолженность, которая не будет оплачена ни в срок, ни после него. [c.309]

Составьте перечень нормативно-правовых актов, регламентирующих бухгалтерский учет финансовых вложений предприятия. [c.189]

Учет финансовых вложений. Финансовыми вложениями предприятия называются его инвестиции в доходные активы, выраженные ценными бумагами и вкладами в деятельность других предприятий. [c.66]

Внереализационные результаты не группируют на промежуточных операционных счетах, а учитывают прямо на счете 80 Прибыли и убытки . Внереализационные доходы относятся в кредит этого счета с дебета следующих счетов. Доходы по финансовым вложениям предприятия — с дебета счетов 51 и 52. Начисленная арендная плата — с дебета счета 76. Возмещенные СП убытки, штрафы, пени, неустойки полученные — с дебета счетов 51 и 52, а признанные должниками или присужденные арбитражем либо судом — с дебета счетов 63 и 76. Превышение выручки от реализации ценных бумаг сторонних предприятий над их номинальной стоимостью — с дебета счетов 51 и 52. Проценты по средствам на счетах в банках — с дебета счетов 51 и 52. Положительные курсовые разницы — с дебета счетов денежных средств, ценных бумаг и расчетов. Отрицательные курсовые [c.78]

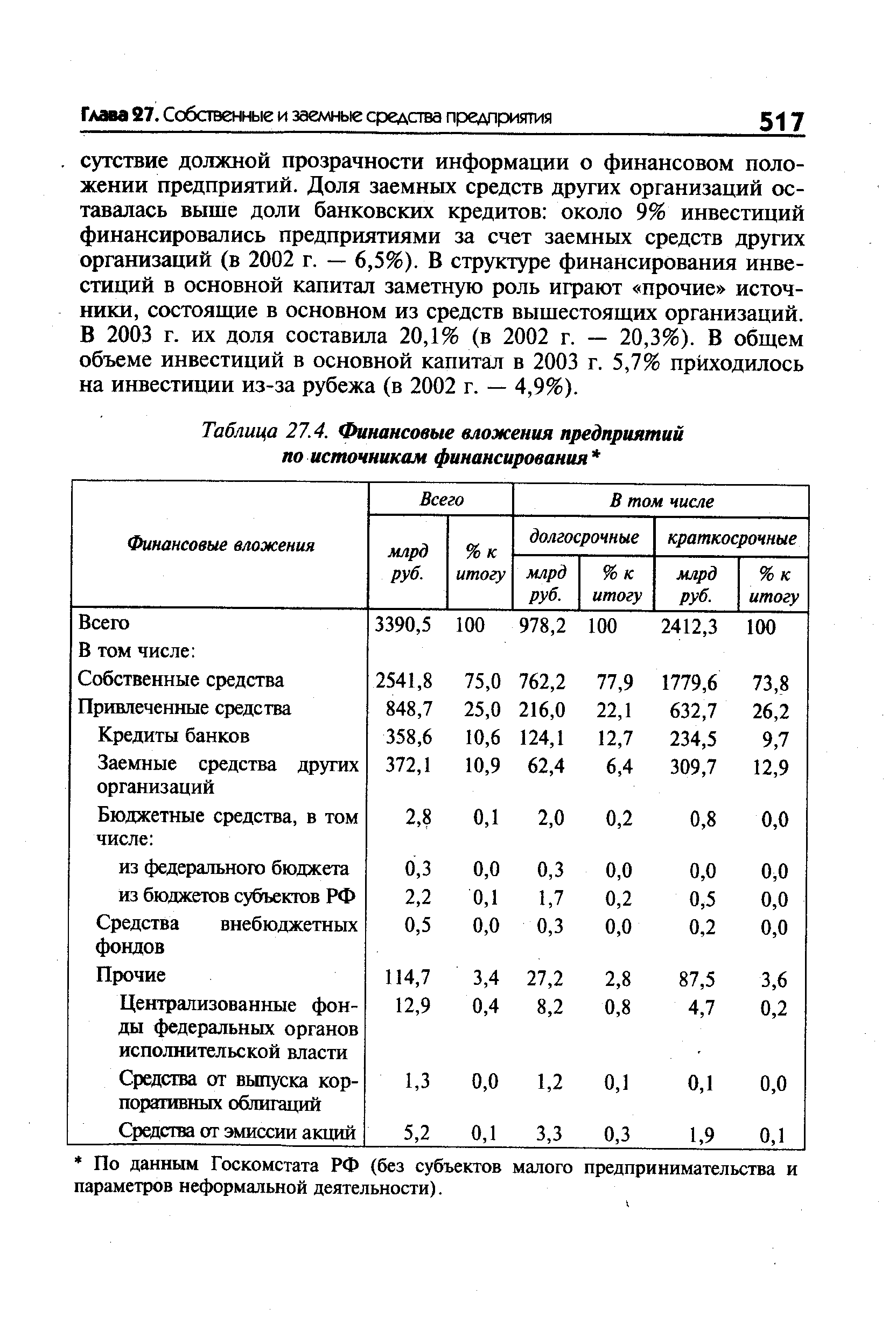

| Таблица 27.4. Финансовые вложения предприятий по источникам финансирования |  |

В разделе Финансовые вложения расшифровывается состав долгосрочных и краткосрочных финансовых вложений предприятия в уставные (складочные) капиталы других организаций, акции акционерных обществ, государственные ценные бумаги, депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.). Кроме того, показывается сумма представленных другим организациям займов. [c.17]

Анализ фондового рынка. Работа с КО, векселями и другими ценными бумагами. Контроль за долгосрочными и краткосрочными финансовыми вложениями предприятия. [c.179]

Бюро оперативного учета финансовых вложений предприятия и анализа фондового рынка [c.181]

Осуществляет контроль за долгосрочными и краткосрочными финансовыми вложениями предприятия. Анализирует договора и контракты. [c.182]

Финансовый механизм предприятия связан с механизмом товарного рынка (затраты, выручка), механизмом фондового рынка (эмиссия ценных бумаг предприятия, финансовые вложения предприятия), с кредитным механизмом, расчетным механизмом и т. д. [c.26]

Финансовые вложения предприятий и организаций — всего 2091 3390 4867,6 [c.152]

С — сумма финансовых вложений предприятия на начало месяца Долгосрочные и краткосрочные вложения в другие предприятия путем внесе- [c.249]

ЛИКВИДНАЯ ПОДУШКА" ["liquid ushion"] - термин, характеризующий резервирование высоколиквидных активов (легко конверсируемых в денежные активы) с целью предстоящего погашения неотложных финансовых обязательств предприятия. В качестве "ликвидной подушки" в первую очередь выступают краткосрочные финансовые вложения предприятия, а также краткосрочные формы его дебиторской задолженности. [c.400]