Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия -выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис. 20. [c.118]

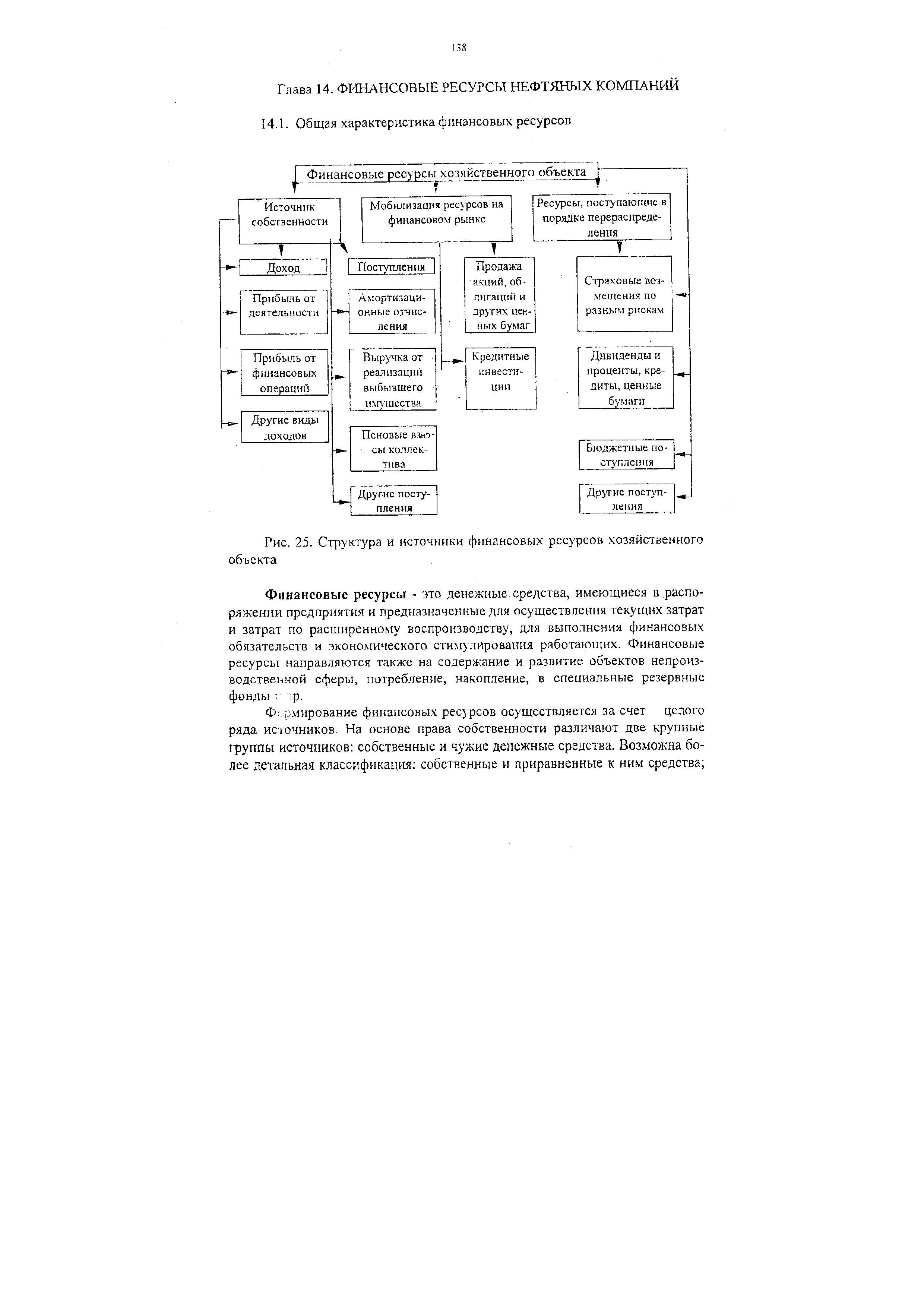

| Рис. 25. Структура и источники финансовых ресурсов хозяйственного объекта |  |

Завершаются произведенные расчеты сравнением привлечения дополнительных источников финансовых ресурсов и их использования. [c.320]

Итогом произведенных расчетов является сравнение привлечения дополнительных источников финансовых ресурсов и их использования. Анализ изменений источников средств за отчетный период показал, что увеличение произошло за счет как внешних, так и внутренних источников, т.е. самофинансирования. Организации заинтересованы в увеличении объема финансирования за счет обоих источников. С позиции кредиторов более предпочтительным является повышение темпов прироста самофинансирования, так как это обеспечивает им минимальный риск неплатежей. Методика выявления дополнительно привлеченных в оборот организации средств основана на сопоставлении отчетных показателей с базисными по каждому виду источников средств и исчислении отклонений, характеризующих прирост или снижение того или иного источника средств. [c.322]

Помимо средств, полученных от продажи ценных бумаг, в качестве собственных источников финансовых ресурсов выступают прибыль, амортизационные отчисления, паевые взносы учредителей и т.п. [c.422]

Устойчивым источником финансовых ресурсов хозяйствующего субъекта является кредиторская задолженность, постоянно находящаяся в его распоряжении. Это прежде всего задолженность по заработной плате, отчисления во внебюджетные фонды, связанные с фондом оплаты труда, резерв предстоящих платежей и др. Образование задолженности по заработной плате вызвано тем, что между сроком ее начисления и днем выплаты имеется определенное количество дней, за работу в которые хозяйствующий субъект еще должен заплатить работникам. Резерв предстоящих платежей обра- [c.423]

Фонды обязательного медицинского страхования (ФОМС) представляют собой централизованные источники финансовых ресурсов для целей медицинского страхования как формы социальной защиты населения. ФОМС обеспечивают аккумулирование денежных средств на обязательное медицинское страхование, обеспечение финансовой стабильности государственной системы обязательного медицинского страхования. [c.463]

В целом источниками финансовых ресурсов системы здравоохранения являются [c.465]

Совокупность денежных средств, находящихся в распоряжении населения, хозяйствующих субъектов, государства, органов местного самоуправления, представляют собой финансовые ресурсы. Источниками финансовых ресурсов выступают [c.11]

Какие существуют источники финансовых ресурсов государства, хозяйствующих субъектов, домохозяйств [c.34]

Управление источниками финансовых ресурсов — одна из важнейших задач финансового менеджера. Источники представлены в балансе предприятия. Проблема заключается в том, что, как правило, не бывает бесплатных источников — поставщику финансовых ресурсов нужно платить. Поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования как в долгосрочном, так и в краткосрочном аспекте. [c.324]

Есть ли разница между понятиями финансовые ресурсы и источники финансовых ресурсов [c.328]

Источники финансовых ресурсов Финансовые ресурсы Финансовые отношения [c.245]

Капитал и резервы — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года. [c.75]

Выручка от реализации продукции, выполненных работ и оказанных услуг представляет собой важный индикатор финансовой деятельности предприятий, который является одним из основных при принятии финансовых решений. Значение показателя определяется тем, что он показывает стоимость реализации продукции (оказанных услуг) — объем основного источника финансовых ресурсов в действующих организациях. За рубежом выручка от реализации обычно используется в качестве критерия при установлении рейтинга компании. [c.252]

Платежный баланс по схеме разработки напоминает счета бухгалтерского баланса, от которого между тем существенно отличается. В бухгалтерском балансе представлено соотношение активов (видов использования капитала) и пассивов (источников финансовых ресурсов) экономической единицы на определенную дату. Статистическая разработка, в которой отражаются все финансовые активы (или требования), и обязательства резидентов по отношению к нерезидентам, включая монетарное золото и специальные права заимствования (СПЗ), в совокупности называются международной инвестиционной позицией (МИП). В ПБ отражаются соответствия активов и обязательств, которые произошли в результате операций внешнеэкономической деятельности. [c.688]

В момент учреждения организация наделяется финансовыми ресурсами, которые сразу же вкладываются во внеоборотные и оборотные активы. Часть средств организации может формироваться путем предоставления в собственность материальных и иных ценностей. Активы динамичны по своей природе. В процессе функционирования организации как величина активов, так и их структура претерпевают постоянные изменения. Получаемые из различных источников финансовые ресурсы используются для приобретения основных средств, их ремонта, пополнения производственных запасов и т. д. При этом один из важнейших признаков устойчивости финансового положения организации — правильность вложения финансовых средств в активы. [c.39]

Как видно из табл. 3.3, основными источниками финансовых ресурсов коммерческой организации являются ее собственные средства, доля которых увеличилась за истекший год на 2,2% и достигла 84,9%. Большая часть финансовых ресурсов коммерческой организации вложена во внеоборотные активы, доля которых за истекший год возросла на 6,4% и достигла 62,1% общей суммы хозяйственных средств. Структура средств коммерческой организации и источников их покрытия за отчетный период не претерпела существенных изменений. Рентабельность работы, стабильность имущественного положения, низкая доля заемных средств свидетельствуют о том, что коммерческая организация работает устойчиво, уверенно наращивает свой экономический потенциал. [c.281]

Применяемый в настоящее время баланс предприятия (табл. 1.1) приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы - как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности. Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может использоваться различными пользователями руководителями предприятий, экономическими службами, инвесторами, кредиторами, налоговой службой, банками и др. [c.12]

Для устранения негативных социальных последствий применения НДС ставки с 1993 г. были снижены до 20% по производственным товарам и до 10% по отдельным видам продовольственных товаров и товарам детского ассортимента. Однако и этот шаг не устранил тех деформаций, которые были присущи НДС. С позиции техники взимания НДС частично дублирует налог на прибыль. Оба эти налога имеют исходную базу обложения — выручку от производства продукции (работ, услуг), т. е. один источник финансовых ресурсов предприятий облагается дважды. Решение этой проблемы требует кардинальных мер — изменения методики исчисления НДС или упразднения налога на прибыль. Многие экономисты однозначно отрицательно оценивают практику налогообложения стоимостных результатов как противоречащую основам рыночного хозяйствования [52 60 78]. [c.271]

При принятии решений по финансовым вопросам, выявлении закономерностей и тенденций в динамике финансовых ресурсов и затрат, обусловленных особенностями переходного периода, необходимы анализ пропорций распределения финансовых ресурсов между госбюджетом, внебюджетными фондами и средствами предприятий и организаций, исследование роли и значения главных источников финансовых ресурсов в формировании их общей величины. Это позволяет оценить роль и значение различных каналов мобилизации ресурсов, целесообразность и обоснованность их распределения. Одним из информационных источников таких исследований является статистика государственных финансов, базирующаяся на отчетных данных об исполнении бюджета государства. [c.393]

Прибыль выражает финансовый результат хозяйственной деятельности предприятий. Прибыль служит главным источником финансовых ресурсов предприятий и, вместе с тем, выполняет стимулирующую роль в финансово-хозяйственной деятельности предприятий. Прибыль остается одним из важнейших источников поступления средств в государственный бюджет. [c.85]

Реализация принципа возвратности банковского кредита означает, что денежные средства, полученные в виде кредита, служат для заемщика лишь временным источником финансовых ресурсов и должны быть возвращены банку или небанковской кредитной организации. [c.331]

По аналогии диаграммы на рис. 1.6 и 1.7 показывают динамику внутренней структуры депозитных средств. Они, в частности, наглядно демонстрируют рост в общем объеме доли депозитов, приносящих процентный доход, и, соответственно, активное стремление банков использовать данный инструмент в конкурентной борьбе за потенциальные источники финансовых ресурсов. [c.38]

Особый интерес представляет проблема выбора источников финансовых ресурсов для обеспечения необходимых количества и структуры капитала. Как можно определить по данным статистики (табл. 3.2), многие российские промышленные предприятия испытывают в этом отношении большие трудности. [c.135]

В формировании финансовых ресурсов участвуют все элементы стоимости валового общественного продукта, но основным источником является национальный доход, причем главным образом та его часть, которая представлена чистым доходом. Именно рост чистого дохода и основной его финансовой формы - прибыли обусловливает высокие или низкие темпы роста финансовых ресурсов. Кроме стоимости валового внутреннего продукта важным источником финансовых ресурсов могут быть доходы от внешнеэкономической деятельности, при условии достаточно эффективной ее организации. Финансовые ресурсы формируются также за счет части национального богатства, вовлекаемой в хозяйственный оборот (переходящие остатки бюджетных средств, обращаемые на покрытие расходов текущего года резервные фонды страховых организации средства от продажи части золотого запаса страны выручка от реализации излишнего имущества и др.). Для формирования финансовых ресурсов могут использоваться заемные и привлеченные средства (кредиты банка кредиторская задолженность средства, полученные от выпуска акций и облигаций и др.). [c.23]

В условиях обретенной экономической и финансовой самостоятельности любой субъект хозяйствования сможет осуществлять формирование источников расширенного воспроизводства за счет собственных финансовых ресурсов, привлечения на акционерной основе или паевых (долевых) началах денежных средств других предприятий (организаций, учреждений), использования банковских кредитов, получения на определенных условиях бюджетных ассигнований. Своевременно заключенные со страховыми компаниями договоры позволят снизить риск предпринимательской деятельности, создадут необходимые гарантии возмещения понесенного предприятием ущерба. Формируемые из разных источников финансовые ресурсы дают возможность предпринимателю своевременно инвестировать средства в новое производство, при необходимости расширять действующее предприятие, финансировать научно-технические разработки и их внедрение, покрывать расходы по подготовке перехода на экологически чистые технологии и т.д. [c.25]

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают [c.74]

Разворачивающиеся повсеместно процессы приватизации государственной собственности приведут к тому, что появится и будет играть важную роль еще один источник финансовых ресурсов - паевые и иные взносы членов трудового коллектива. [c.74]

В связи с происшедшим в течение 1991 г. изменением оптовых цен на машины, оборудование и транспортные средства и сметных цен на строительно-монтажные работы, а также в целях повышения доли амортизационных отчислений в общей величине собственных источников финансовых ресурсов предприятий, обеспечивающих воспроизводство основных фондов, с 1 января 1992 г. введена индексация амортизационных отчислений по всем предприятиям и организациям независимо от форм собственности. Для определения индексированной величины амортизационных отчислений по основным фондам, введенным в эксплуатацию до 1 января 1992 г., используется коэффициент 2,0, на который умножаются амортизационные отчисления, рассчитанные на основе действующих норм амортизации и балансовой стоимости основных фондов на 1 января 1992 г. [c.79]

Источники финансовых ресурсов учреждений и организаций, осуществляющих некоммерческую [c.88]

Каковы источники финансовых ресурсов в нерыночном секторе экономики [c.93]

Важными источниками финансовых ресурсов для России являются целевые фонды и кредиты Международного Валютного Фонда (МВФ). Они используются для оказания финансовой поддержки интеграции России в мировую экономику. [c.250]

Материальной основой процесса производства выступают, как известно, производственные фонды. Для их приобретения предприятие должно иметь необходимые источники финансовых ресурсов и сформировать денежные фонды целевого назначения. Последние нужны не только на этапе создания производственных фондов, но и для их обновления и расширения. Денежные фонды целевого назначения обслуживают кругооборот производственных фондов, обеспечивая его бесперебойность. Отсюда, вторая черта финансов материального производства состоит в опосредовании процессов формирования, постоянного восполнения и увеличения производственных фондов. [c.61]

Смотреть страницы где упоминается термин Источники финансовых ресурсов

: [c.316] [c.353] [c.46] [c.324] [c.30] [c.663] [c.256] [c.136] [c.214] [c.389] [c.248]Смотреть главы в:

Финансовый менеджмент в нефтегазовых отраслях -> Источники финансовых ресурсов