Обеспечить снижение текущих расходов на 10% ниже, чем запланировано в бюджете А 1/15 [c.298]

Если руководство фирмы не очень осторожно, и движение к глобальному маркетинг происходит слишком быстро, то это может вызвать негативные последствия. Во-первых, руководители зарубежных филиалов фирмы, которые стали работать в ней из-за ее очевидного желания предоставлять свободу на местах и адаптировать продукцию к местным условиям, могут почувствовать разочарование. Неудачная реализация программы глобального маркетинга может привести к тому, что значимость работы местных руководителей в отдельных странах будет падать. Во-вторых, разочарование может повлечь возрождение старых как мир корыстных взаимоотношений и сговоров между руководителями региональных отделений и представителями штаб-квартиры. Так, например, некоторые руководители региональных отделений могут попробовать поторговаться относительно скорости реализации ими регулярных программ сокращения текущих расходов. Кроме того, конкурируя за ресурсы и степень автономии, руководители местных отделений могут уделять чересчур много внимания второстепенным фигурам (мальчикам на побегушках) из штаб-квартиры. Так или иначе, способные руководители могут уйти, а на их место придут менее компетентные и безынициативные люди. [c.370]

При проведении мероприятий по внедрению новой техники, требующих капитальных затрат, эффективность их определяют не только по экономии текущих расходов, но и учитывают изменение удельных капитальных вложений, срок их окупаемости и сравнительную эффективность. Под удельными капитальными затратами понимают сумму капитальных вложений, приходящуюся на единицу выпускаемой продукции. При проведении анализа сравнивают удельные капитальные затраты на единицу продукции до и после внедрения мероприятий или объекта по новой технике. Под сроком окупаемости затрат понимается время, в течение которого затраты на внедрение новой техники возмещаются за счет их экономии от внедрения мероприятия. [c.127]

Итого текущих расходов................. 100,0 [c.56]

Статья Расходы по содержанию и эксплуатации оборудования включает затраты на содержание оборудования в рабочем состоянии, текущий ремонт производственного оборудования и транспортных средств, амортизационные отчисления по нормам от стоимости производственного оборудования, транспортных средств и ценного инструмента 1 расходы по эксплуатации оборудования и транспортных средств, в том числе текущие расходы на смазочные, обтирочные материалы стоимость потребленных топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственного оборудования и транспортных средств заработную плату с отчислениями вспомогательных рабочих, обслуживающих оборудование услуги вспомогательных производств, в том числе цехов КИПиА, межцеховых коммуникаций. [c.303]

Расходы на подготовку и освоение производства. В данную статью включаются текущие расходы по организации новых нефтегазодобывающих управлений на вводимых в разработку месторождениях. Эти расходы планируются и учитываются как расходы будущих периодов и погашаются в срок до 1 года со времени начала добычи нефти и газа. [c.358]

Формулу приведенных затрат выводят из формулы коэффициента эффективности таким образом формулу (5.2) запишем в виде i — Сз = ЕКг — EKi. Затем перенесем ЕК1 в левую часть равенства, a i —в правую, и получим i + EKi = Сг + EKi (где С + ЕК — сумма полных годовых издержек производства С по определенному варианту и часть единовременных капитальных затрат ЕК, которая будет ежегодно возмещаться за счет экономии текущих расходов Д С с тем, чтобы полная компенсация дополнительных капитальных затрат произошла за Т лет, т. е. за нормативный срок окупаемости). [c.87]

При проектировании машин, станков, оснастки и других средств в заключительной главе нужно обобщить все преимущества и недостатки объекта проектирования как при изготовлении, так и при эксплуатации, выявленные в результате расчета и анализа технических, организационных и экономических показателей по сопоставляемым вариантам. Главу заканчивают расчетом годового экономического эф-i . жта, достигаемого в народном хозяйстве и на предприятие от внедрения проектируемого объекта и эффективности дополнительных капиталовложений, если таковые требуются. Для этого с достаточной степенью точности необходимо рассчитать по сопоставимым вариантам капиталовложения и суммы текущих расходов за год (см. гл. 8—9). [c.16]

Величина переменной части годовых текущих расходов в первом приближении изменяется прямо пропорционально изменению годового объема производства данной продукции. Соответственно условно-переменные расходы, приходящиеся на единицу продукции, остаются постоянными. [c.239]

Экономия текущих расходов (ДС) [c.112]

Организация подготовки производства новых видов продукции требует значительных денежных средств, размер которых должен быть определен в процессе планирования подготовки производства. Эти средства подразделяются на два вида затрат единовременные капитальные вложения и текущие расходы. Единовременные ка- [c.208]

Расходы на ликвидацию экологических последствии. Общий объем капитальных н текущих расходов и ПОД. [c.14]

К явным относятся такие, которые можно легко выделить из общей массы текущих расходов, составляющих себестоимость, и отнести непосредственно к определенным ПОМ. К явным расходам можно отнести затраты на эксплуатацию отдельных установок, агрегатов и сооружений природоохранного назначения, их капитальный ремонт расходы на контроль и наблюдение за состоянием окружающей среды и безопасности производства, иные расходы, которые можно прямым путем подсчитать и учесть как экологические расходы. Большая часть явных текущих расходов на ПОМ не зависит непосредственно от текущего изменения объемов производства. Это в значительной части расходы за период , поэтому их бухгалтерский учет целесообразно вести на счете Общехозяйственные расходы . [c.18]

Скрытые текущие расходы на ПОМ сложно подсчитать прямо, потому что они входят составной частью в другие комплексные расходы или представляют собой расходы двойного назначения например, дополнительные расходы [c.18]

Таким образом, в текущие расходы на ПОД следует включать все затраты, связанные с производством более безопасной для окружающей среды продукции, профилактикой аварий и обеспечением безопасности производственных процессов. [c.19]

В финансовой бухгалтерии создается информация о текущих расходах в поэлементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, размерах финансовой инвестиций и доходов от них, состоянии источников финансирования и т.п. Одна из основных задач финансовой бухгалтерии - достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. [c.158]

Охрана труда (текущие расходы на устройство и содержание ограждений, сигнализации и других объектов охраны труда, стоимость спецодежды, обуви и др.). [c.122]

Текущие расходы по поддержанию основных фондов в исправном состоянии, т. е. их текущий ремонт, производятся за счет эксплуатационных затрат. [c.126]

Второй показатель характеризует уровень рентабельности отношением прибыли от сдачи работ к их себестоимости. Себестоимость работ характеризует потребленные средства производства. Поэтому почти 90 % себестоимости с учетом амортизации состоит из авансируемых (собственных или заемных) оборотных средств на текущие расходы. Отсюда уровень рентабельности будет характеризовать только часть общей суммы средств производства. В то же время К- Маркс считал, что продолжительность одного оборота всех средств производства является вторым по значению (после органического строения капитала) фактором, влияющим на уровень эффективности производства. [c.340]

До начала строительства любая подрядная организация располагает средствами производства, стоимость которых авансируется ему государством единовременно. По мере строительства она получает авансы на покрытие текущих расходов в виде оборотных средств. Получаемые подрядной организацией денежные средства на единовременные расходы и текущие затраты являются авансированными производству. Поэтому третий показатель уровня рентабельности должен рассчитываться отношением прибыли к сумме основных производственных фондов и нормируемых [c.340]

Все текущие расходы банка должны полностью покрываться его доходами, а дальнейшее развитие финансироваться за счет накопленных на эту цель собственных средств. Поэтому банк, будучи экономически не зависимым в границах, определенных законом, от каких-либо юридических и физических лиц, должен так строить тактику и стратегию своей деятельности, чтобы, рентабельно работая, одновременно формировать достаточные накопления денежных средств для развития производственно-технической базы. [c.167]

Необходимо постоянно проводить контроль, анализ и оценку финансового положения основных автовокзалов и других подразделений в целом. Для решения этих вопросов в бухгалтерском учете ведется автоматизированный учет информации о текущих расходах в компетентном разрезе и доходах по каждому автовокзалу и принадлежащих ему автостанциях и кассовых пунктах, о состоянии дебиторской и кредиторской задолженности, расчетов с арендаторами и др. [c.339]

Все это текущие расходы. Согласно пункту 14 ПБУ 15/01 указанные текущие расходы считаются операционными и включаются в финансовый результат организации. [c.373]

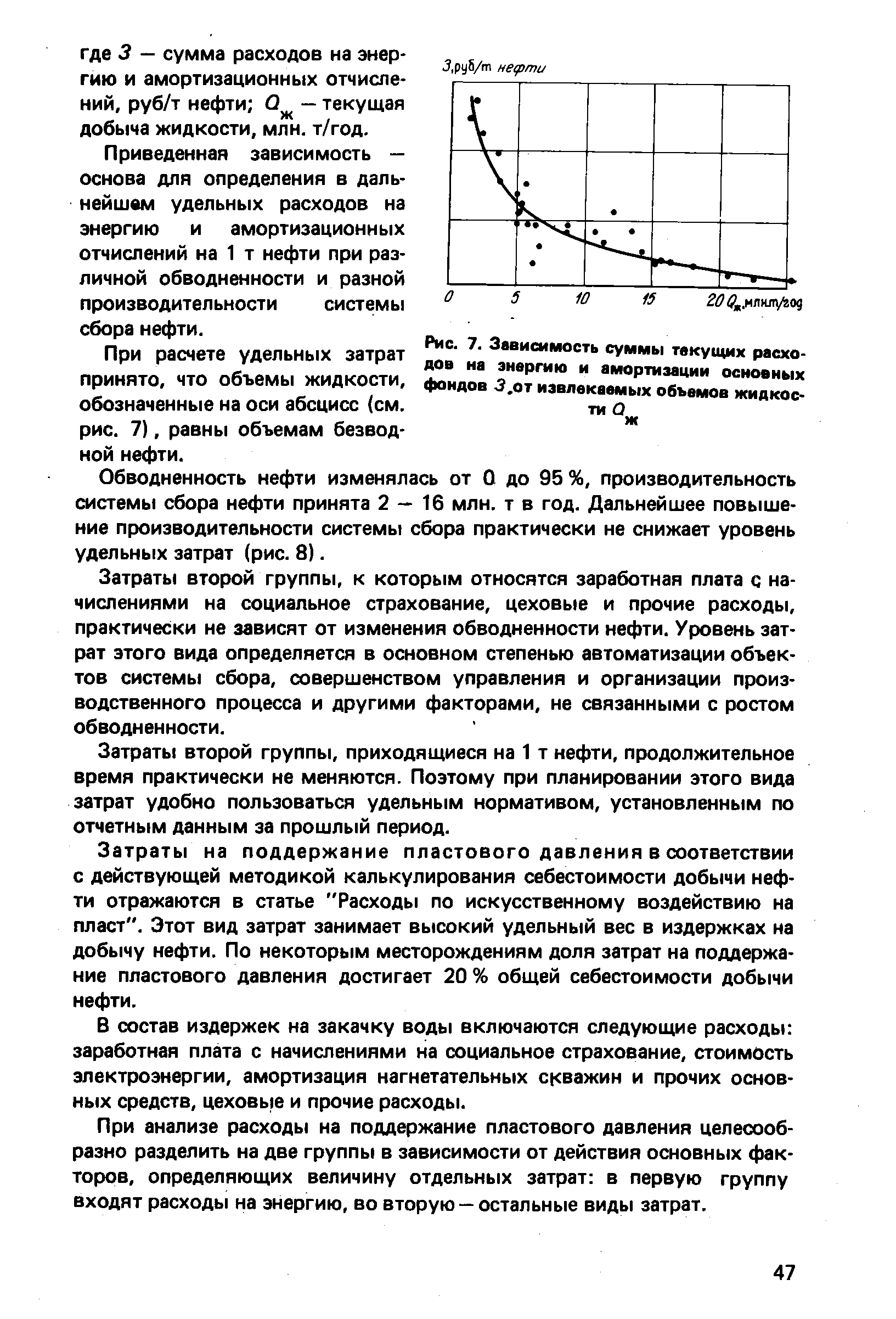

Аналитическое выражение зависимости суммы текущих расходов на энергию и амортизационных отчислений в расчете на 1 т нефти от величины извлекаемых объемов жидкости (рис. 7) имеет вид [c.46]

| Рис. 7. Зависимость суммы текущих расходов на энергию и амортизации основных фондов З.от извлекаемых объемов жидкости О |  |

Подрядчик предложил обслуживать столовую в течение последующих четырех лет. При этом он будет получать всю выручку от столовой, оплачивать все ее текущие расходы, а также оплачивать супермаркету аренду помещений и оборудования столовой в размере 6000 ф.ст. Стоимость капитала для супермаркета составляет 12 %. [c.479]

Построить мощный завод по сжиганию мусора Возле сталелитейного завода, расположенного в черте муниципального округа, находится пустырь (собственность совета), который можно отвести под постройку. Эта территория прилегает к крупному спальному району города, в котором высок уровень безработицы. Предполагается, что строительство завода по сжиганию мусора обойдется в 50 млн ф.ст., что он прослужит 20 лет, а текущие затраты составят 8 млн ф.ст. в год. Существует возможность получить поддержку правительства и/или Европейского Сообщества при строительстве, но муниципальные чиновники полагают, что финансирование из этих источников в лучшем случае покроет 40% из требуемых 50 млн ф.ст. Остальные капитальные затраты, а также текущие расходы придется финансировать из средств местного бюджета. Если выбор падет на данный вариант, то ожидается, что по завершении строительных работ (для которых потребность в рабочей силе предполагается покрыть за счет местных ресурсов) на новом заводе по сжиганию мусора будет создано около 100 постоянных рабочих мест. [c.535]

На территории муниципального округа есть несколько заброшенных карьеров (преимущественно в сельскохозяйственных районах), которые можно было бы приобрести, заполнить мусором, а на этой основе восстановить ландшафт. На покупку одного такого участка уйдет около 10—15 млн ф.ст., текущие расходы составят 8—12 млн ф.ст. в год, а стоимость окончательного создания ландшафта — 2—4 млн ф.ст. Точные суммы зависят от количества приобретаемых участков, но не выйдут за указанные пределы. При имеющихся объемах мусора срок жизни данного проекта составит от 3 до 8 лет, опять же в зависимости от количества участков. На данный момент карьеры используются только для занятий местного клуба альпинистов. [c.536]

В настоящее время совет содержит небольшое предприятие по переработке вторсырья, в основном занимающееся обработкой макулатуры. Предприятие это можно было бы расширить с тем, чтобы утилизировать также, например, консервные банки, но это, конечно, не решит проблему ликвидации всего мусора. На реконструкцию потребуется 100 млн ф.ст., а срок эксплуатации предприятия оценивается в 15 лет. Текущие расходы составят 6 млн ф.ст. в год, но ожидается, что существенная их часть будет покрыта доходами от продажи вторсырья. [c.536]

По степени соответствия доли затрат, включаемой в себестоимость, количеству выпущенной продукции затраты на производство подразделяются на текущие и единовременные. Текущие расходы имеют периодичность менее одного месяца. Единовременные расходы производятся однократно (пусковые расходы, расходы на подготовку и освоение новых видов продукции, исключая расходы, возмещаемые из единого фонда развития науки и освоения новой техники, затраты на подготовку технологических процессов в добывающих производствах и др.) или с периодичностью более одного месяца (постоянные расходы сезонных производств расходы на оплату отпусков и выплату вознаграждения за выслугу лет затраты по неравномерно производимому текущему ремонту основных фондов и др.). Единовременные расходы включаются в себестоимость продукции каждого календарного периода по смет-но-нормалнзованным расчетам. [c.237]

Прежде всего были весьма радикально изменены основные направления расходования нефтеденег в Ливии. С этой целью были обеспечены опережающий рост государственного капитало-накопления по сравнению с текущими расходами, а также существенное повышение нормы государственных инвестиций или отношения капитальных расходов государства к общей сумме бюджетных поступлений. В результате темпы роста государственных капитальных затрат в 70-е годы в Ливии почти в 2,6 раза превысили темпы увеличения текущих расходов по административному бюджету, а норма государственных инвестиций от уровня менее 30% была доведена более чем до половины доходов госбюджета (рассчитано по [94, с. 2 262, с. 40—42 284, с. 122, 125]). [c.161]

Если по сравниваемым вариантам электрооборудования используется комплект одинаковых дополнительных устройств, то затраты на них могут не включаться в состав капиталовложений. Также дсогут не включаться в их состав одинаковые по величине другие статьи капитальных затрат и текущих расходов, поскольку в расчетах сравнительной эффективности важно знать изменение затрат по вариантам. [c.230]

Технико-экономическая эффективность обычно определяется в денежном выражении, т. е. в конечном счете приводится к экономической эффективности, так как любой технический или эксплуатационный полезный эффект (результат) оказывает прямое влияние на экономическую эффективность через прибыль, экономию в издержках или в трудовых затратах, т. е. через экономический эффект. Например, повышение пропускной способности трубопровода, производительности автозаправочной станции, производительности общественного труда, экономия топлива или электроэнергии, снижение массы турбинного привода газокомпрессора на единицу мощности влияют на экономию эксплуатационных расходов, увеличивают прибыль предприятий транспорта и хранения нефти и газа. Прибыль же, отнесенная к общей стоимости производственных фондов или текущим расходам (издержкам обращения), представляет собой рентабельность, которая в пределах предприятия характеризует хозрасчетную экономическую эффективность производства. [c.82]

Вторая защищенная страница содержит конфиденциальную информацию, предназначенную для руководства отдела продаж или отдела информационных технологий. На этой странице приведены бухгалтерские сведения, которые обычно предоставляются клиенту только в месячных отчетах. Одна компания-производитель использует эту страницу для контроля за текущими расходами и покупками каждого отдела, а некая нефтяная компания использует свою страницу для контроля за внедрением компьютерной техники в своих разбросанных по всему миру подразделениях. Эта вторая страница сократила накладные расходы Ое11 на доставку финансовых сведений клиентам примерно на 15%. [c.111]

На самом деле текущие расходы на природоохранные мероприятия велики, что заставляет оценивать достаточность, оправданность и эффективность таких расходов. Для этого необходима, как и в случае с капитальными затратами, дополнительная информация по видам ПОМ (рис.3). Поэтому в бухгалтерском учете природоохранные расходы следует группировать по видам удаление и нейтрализация твердых отходов, охрана от загрязнения водь и водоемов и их рациональное использование очистка воздуха и охрана воз душного бассейна снижение уровня шума охрана от загрязнения, рекульти вация и рациональное использование земельных участков и леса (табл.3). Такая классификация расходов в сопоставлении с информацией об экологичс [c.17]

Эффект от применения коалесц ирующих фильтров может со временем возрасти, так как при повышении проектной мощности установок и серийном их изготовлении должны снизиться как удельные капитальные затраты на единицу мощности, так и текущие расходы. [c.104]

Дом культуры и отдыха Хиллдауна сдает имеющийся у него спортзал различным спортивным и общественным организациям. При этом ставится задача максимизации выручки, идущей на покрытие текущих расходов. В будущем году в течение двухсот дней зал можно будет сдавать не более чем на 2 часа в [c.386]

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. В управленческом учете их часто называют запасо-емкими, так как они распределяются между текущими расходами, участвующими в исчислении прибыли, и запасами. Затраты на их формирование считаются входящими, являются активами фирмы, которые принесут выгоду в будущих отчетных периодах. [c.52]

Смотреть страницы где упоминается термин Текущие расходы

: [c.56] [c.56] [c.209] [c.315] [c.14] [c.19] [c.374] [c.387] [c.548] [c.141]Инвестиционная оценка Изд.2 (2004) -- [ c.56 ]