| Рисунок 4.2. Основные принципы формирования активов создаваемого предприятия. |  |

Федеральной службой разработаны Методические основы проведения мониторинга крупных, экономически и социально значимых организаций. Экспресс-методика основана на принципе формирования комплексной балльной оценки финансового состояния предприятия по следующим показателям текущей ликвидности (Ктл), финансовой независимости (Кн), эффективности операций (соотношение активов и выручки предприятия — Кэ), рентабельности активов и сумме кредиторской задолженности (Ра), просроченной не более трех месяцев (Пз). [c.69]

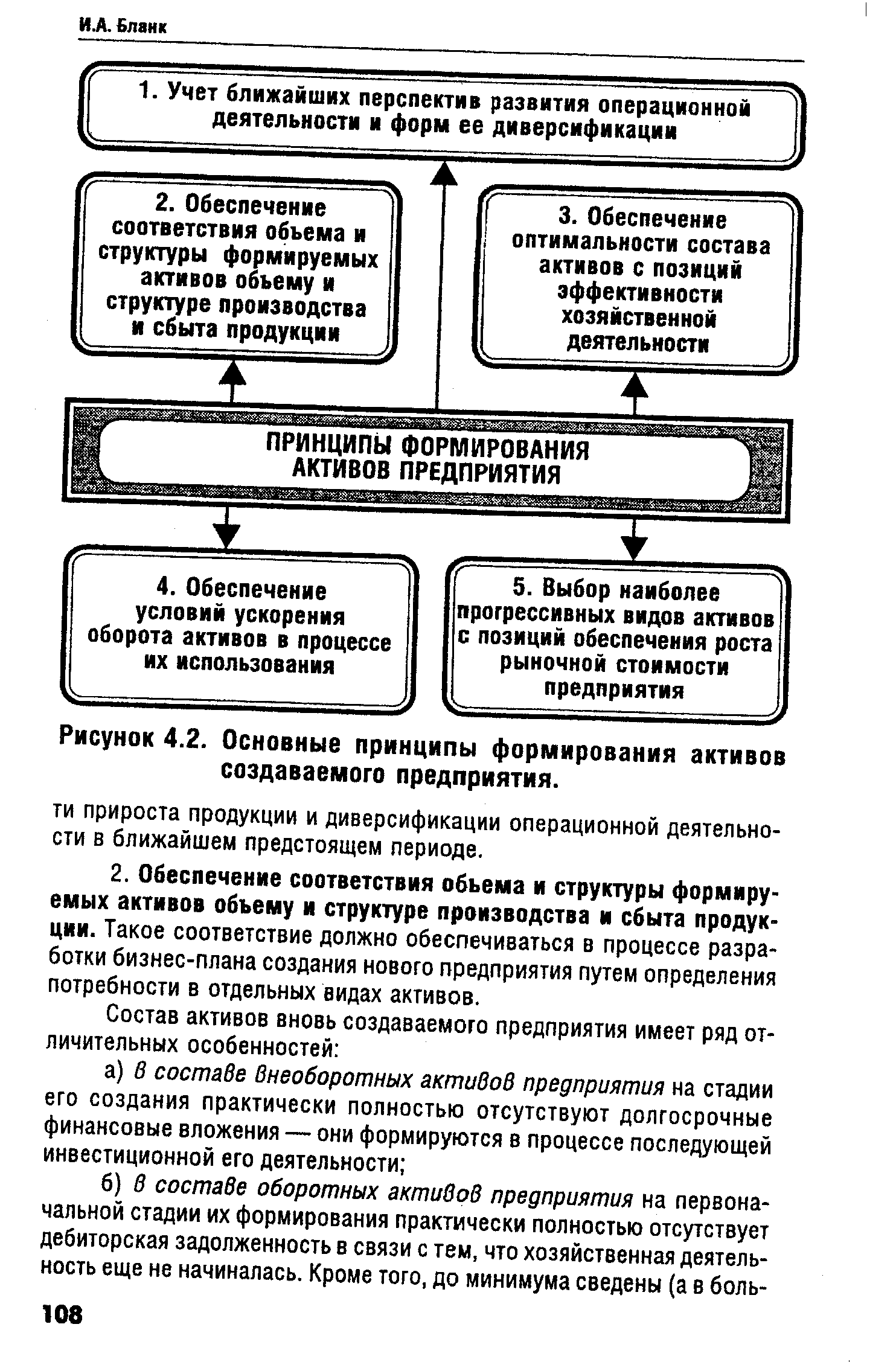

СУЩНОСТЬ АКТИВОВ ПРЕДПРИЯТИЯ И ПРИНЦИПЫ ИХ ФОРМИРОВАНИЯ [c.101]

С учетом этой цели, процесс формирования активов создаваемого предприятия строится на основе следующих принципов (рис. 4.2.). [c.107]

Определение принципиальных подходов к формированию оборотных активов предприятия. Такие принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования. [c.125]

Формирование принципов финансирования оборотных активов предприятия. Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, а также корреспондировать с ранее рассмотренными принципами фор- [c.177]

Формирование принципов и оптимизация структуры источников финансирования операционных внеоборотных активов предприятия [c.189]

Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия. По-существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия. [c.400]

Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков),объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам). [c.83]

Мы перечислили качественные принципы формирования портфеля, но количественный аспект не менее важен. Для предпринимательской фирмы достаточно важно правильно определить, сколько должно быть ценных бумаг в портфеле. Теория инвестиционного анализа утверждает, что простая диверсификация, т.е. распределение средств портфеля по принципу не клади все яйца в одну корзину , ничуть не хуже, чем диверсификация по отраслям, предприятиям и т.д. Кроме того, увеличение различных активов, т.е. видов ценных бумаг, находящихся в портфеле (как правило, более 8), не дает значительного уменьшения портфельного риска. Максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг дальнейшее увеличение состава портфеля нецелесообразно, возникает эффект излишней диверсификации. Этого необходимо избегать, поскольку излишняя диверсификация может привести к таким отрицательным результатам, как [c.278]

П(С)БУ 7 применяется предприятиями, организациями и другими юридическими лицами всех форм собственности (кроме бюджетных учреждений) и определяет методологические принципы формирования в бухгалтерском учете информации об основных средствах и других необоротных материальных активах, а также раскрытие информации о них в финансовой отчетности. [c.9]

Доходность любой экономической деятельности определяется четырьмя факторами производства землей, рабочей силой, капиталом и управлением. Доходность бизнеса - это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода. Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует принцип вклада, который сводится к следующему включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. [c.29]

На какие моменты хотелось бы обратить внимание Прежде всего на многообразие возможностей при разработке финансовой политики и многовариантность долгосрочных результатов. Обычные компании в Японии располагают акционерным капиталом, а способы его формирования и расходования весьма разнообразны. Условия самофинансирования предприятий в нашей стране сегодня должны направить руководителей на поиск возможных источников финансирования. Поэтому несомненный интерес вызовет принцип контроля, которого придерживаются японские компании, за соотношением акционерного капитала и общей суммы активов компании. [c.26]

С одной стороны, в обеспечение принципа последовательности применяемой учетной политики и согласно п. 4 Закона О бухгалтерском учете [1] и п. 10 и 18 ПБУ 1/98 [4], способы ведения бухгалтерского учета, отобранные организацией при формировании учетной политики и изменения учетной политики должны вводиться с начала финансового года. Таким образом, грубым нарушением принципов обеспечения достоверности составления бухгалтерской отчетности является произвольное изменение способов бухгалтерского учета в течение отчетного периода. Это касается прежде всего тех способов бухгалтерского учета, которые обеспечивают порядок формирования информации о финансовом состоянии предприятия, его финансовых результатах и иных финансовых показателях деятельности (порядок оценки активов, начисления амортизации, учета затрат на производство и калькулирования себестоимости продукции, работ, услуг и т. п.). [c.103]

Естественно, что в условиях перехода к рыночным отношениям, получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса) перечисленные ранее принципы перестали служить базой для принятия как стратегических, так и тактических финансовых решений. На их основе нельзя разработать современную финансовую политику предприятия, т. е. выбрать предпочтительную форму предпринимательской деятельности, способ формирования собственного и заемного капитала, вложений в активы, увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков (см. гл. 10). [c.34]

Следует учесть, что определенные денежные доходы и фонды образуются на предприятии уже на стадии создания и распределения СОП и ВВП (условно применительно к предприятию). Так, часть выручки от реализации продукции должна быть направлена на возмещение материальных затрат и оплату труда. Но уже за счет полученной выручки у предприятия аккумулируются денежные средства (фонды) в виде амортизационных отчислений по основным средствам, МБП и нематериальным активам. В принципе, они предназначены для приобретения нового соответствующего имущества, но до его приобретения они находятся в обороте предприятия. Кроме того, за счет полученной выручки от реализации продукции образуются другие денежные фонды — резервы предстоящих расходов и платежей, состав которых регламентируется соответствующим нормативным документом в области бухгалтерского учета и учетной политики предприятия. У предприятий может образовываться также и ремонтный фонд, предназначенный для равномерного выполнения затрат на особо сложные виды ремонта основных производственных фондов в себестоимости продукции. Величина перечисленных выше денежных фондов включается в состав себестоимости продукции, а формирование их идет в процессе распределения выручки от реализации продукции. [c.302]

Таким образом, формирование соответствующих принципов финансирования оборотных активов в конечном итоге определяет соотношение между уровнем рентабельности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, своеобразным барометром которого выступают сумма и уровень чистых оборотных активов (чистого рабочего капитала). [c.179]

Второй уровень системы включает стандарты (положения) бухгалтерского учета и отчетности, задача которых регламентировать и давать рекомендации о ведении учета на отдельных его участках, по видам операций и специфическим видам деятельности предприятия. Стандарты регулируют вопросы организации учетной работы и формирования учетной политики. Российские стандарты должны быть увязаны и соответствовать Международным стандартам учета и отчетности, исходить из принципов и базовых правил бухгалтерского учета, зафиксированных в документах первого уровня. Помимо разработки стандартов по традиционным для российской практики документам, таким, как Положения по учету основных средств, материалов, малоценных и быстроизнашивающихся предметов, по учету затрат на производство и калькулированию себестоимости продукции и другим, предполагается создать стандарты по новым объектам учета и операциям, таким, как учет нематериальных активов, операций с ценными бумагами и т. п. [c.163]

Уровень эффективности хозяйственной деятельности предприятия во многом определяется формированием его капитала. Основной целью формирования предприятия является удовлетворение потребностей предприятия в приобретении необходимых активов и оптимизации его структуры с позиций обеспечения условий эффективного его использования. С учетом этой цели процесс формирования капитала строится на основе следующих принципов [c.85]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет дивер- сификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов. [c.344]

Экономическая природа статей отчетности и общие принципы их формирования. Отчетность содержит десятки показателей, многие из которых являются комплексными. Алгоритмы формирования большинства показателей могут быть в той или иной степени формализованы, а распределение показателей по отчетным формам задается логикой составления отчетности. Эта логика достаточно очевидна, а в ее основе лежит подразделение счетов бухгалтерского учета на капитализируемые и некапитализируемые. Первые предназначены для отражения средств предприятия (т. е. монетарных и немонетарных активов и некоторых видов расходов) и их источников (капитал, фонды, резервы, обязательства) вторые — для учета финансово-хозяйственных процессов, определяющих финансовый результат за отчетный период (доходы и затраты). [c.223]

В н 1шей стране анализ в практической экономике был изначально тесно связан с бухгалтерией. Логика этой связи достаточно очевидна с одной стороны, именно в бухгалтерии всегда есть данные в стоимостной оценке об активах и обязательствах предприятия, поэтому вольно или невольно бухгалтеры вынуждены делать хотя бы самые элементарные аналитические расчеты с другой стороны, техника бухгалтерского учета не вполне очевидна для непосвященного, поэтому несмотря на обилие цифрового материала любой пользователь учетных данных вынужден делать (или просить об этом бухгалтера) некоторые аналитические группировки и рассчитывать показатели, в принципе не предусмотренные системой двойной записи, но весьма полезные для формирования суждения об имуще-ственнэм и финансовом положении предприятия. [c.44]

Принцип хозяйственной самостоятельности. В рыночной экономике государство устанавливает предприятиям некоторые правила (регистрация, банкротство), требования (к размеру уставного капитала, к оплате труда, к эмиссии ценных бумаг), нормативы (амор-t тизационных отчислений, продажи валюты, ставки налогов) формирования и распределения финансовых ресурсов. В остальном предприятие самостоятельно осуществляет свою деятельность определяет размеры и структуру основных фондов, оборотных средств, нематериальных активов, объемы производства и распределения продукции (услуг), номенклатуру продукции, затраты на производство продукции (услуг), размеры оплаты труда, прибыли, показатели эффективности производства. [c.14]

Смотреть страницы где упоминается термин Принципы формирования активов предприятия

: [c.292] [c.213] [c.175] [c.120] [c.299] [c.17]Смотреть главы в:

Финансовый менеджмент -> Принципы формирования активов предприятия