Соответственно, имея дело с высококачественными облигациями, аналитик обычно занимается не прогнозом цен, а тщательным определением качества выпуска, то есть кредитоспособностью данных облигаций. В этом отношении роль аналитика критически важна, ведь в после- [c.27]

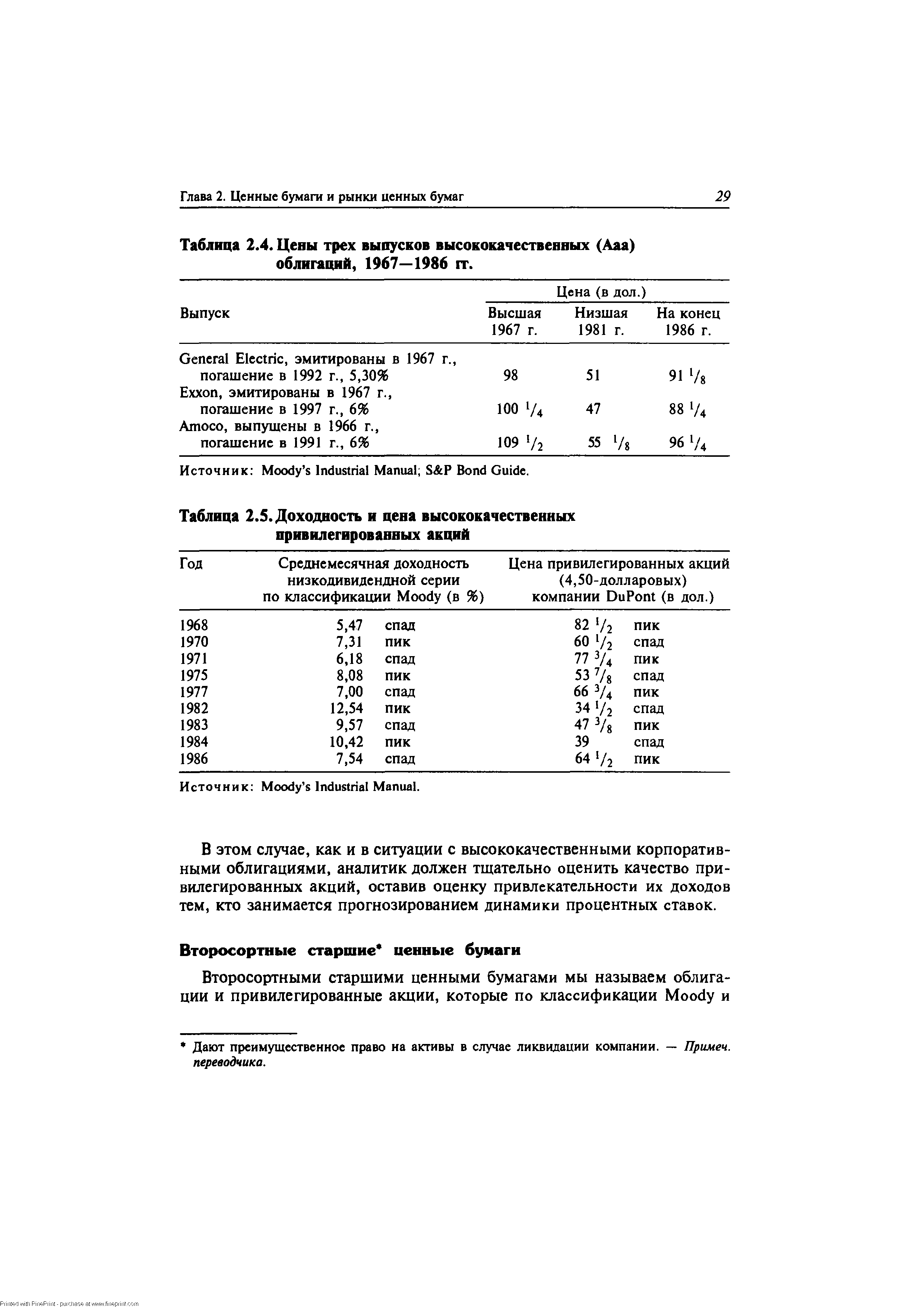

| Таблица 2.4. Цены трех выпусков высококачественных (Ааа) облигаций, 1967—1986 гг. |  |

Узнав, какая информация ему нужна и где ее можно найти, аналитик должен научиться ее использовать. Анализ ценных бумаг предполагает анализ самого бизнеса. Этим делом можно заниматься бесконечно долго, делая его все более и более детальным, а значит, нужно знать, где остановиться. Глубина анализа, натурально, определяется обстоятельствами. Покупатель 10 тыс. облигаций не станет анализировать ситуацию с той же подробностью, что большая страховая компания, решающая вопрос о покупке акций на 5 млн дол. Но и страховая компания не будет проводить столь же глубокие исследования, как инвестиционный банк, собирающийся принять на себя обязательства по размещению нового выпуска бумаг. С другой стороны, когда вы подбираете высококачественные облигации с доходностью, скажем, 9%, вам не нужен столь же серьезный анализ, как в случае, когда вам нужен надежный выпуск с доходностью 10,5% или когда вы готовите бесспорную сделку с обыкновенными акциями. [c.129]

Договор на выпуск привилегированных акций в принципе неудовлетворителен, так как он не дает инвестору ни законного права на проценты и погашение основной суммы, которое дают обычные облигации, ни права на участие в остатке прибыли, как обыкновенные акции. Тем не менее привилегированные акции могут быть привлекательным и надежным инструментом с фиксированным доходом, если их природные слабости будут компенсированы силой компании-эмитента. В сущности, надежность привилегированных акций обеспечивают те же элементы защиты, что и в случае высококачественных облигаций. Но в [c.502]

Биржи устанавливают условия выпуска, контрольные требования и правила торгов, которые направлены на создание высококачественной основы для торговли облигациями. Они также, как правило, устанавливают стандарты расчетов и поставки, что опять-таки нацелено на выявление действительной цены и гарантии проведения операции. [c.46]

Стратегия длительного владения облигациями является простейшим видом стратегии, и она вполне применима не только к облигациям. Метод покупки и владения ценными бумагами в течение длительного времени основан на выборе выпуска с желаемыми качественными характеристиками, купонными ставками, сроком погашения и условиями контракта (например, с оговоркой о досрочном выкупе), а затем владении этим выпуском в течение длительного периода времени, часто до срока погашения. Стратегия длительного владения облигациями предусматривает мало операций с облигациями напротив, эта стратегия направлена на получение небольших прибылей и предполагает минимальную подверженность риску, часто доход лишь незначительно превышает текущие проценты. Одним из популярных методов в среде подобных инвесторов является использование так называемых "лестниц" облигаций, когда равная сумма вкладывается в серию облигаций с возрастающими в ступенчатом порядке сроками погашения. Вот как действует "лестница" облигаций предположим, какое-то частное лицо хочет ограничить свои инвестиции ценными бумагами с фиксированным доходом и сроком погашения 10 или менее лет инвестор может построить "лестницу", вложив приблизительно в равных количествах средства, скажем, в выпуски с 3-, 5-> 7- и 10-летним сроками погашения. Затем, когда подойдет срок погашения выпуска, рассчитанного на три года, деньги, полученные от него (наряду с любым новым капиталом), будут вложены в новый выпуск с 10-летним сроком погашения. Этот процесс будет продолжаться таким образом, чтобы в конечном счете у инвестора оказалась во владении вся "лестница"облигаций с 10 ступенями, т.е. разбитым на отдельные отрезки 10-летним сроком. Путем замены новыми выпусками с 10-летним сроком погашения каждые два или три года инвестор может произвести своего рода "усреднение" рыночной стоимости портфеля облигаций и тем самым уменьшить влияние резких колебаний рыночных процентных ставок. Фактически, ступенчатый метод является безопасным, простым и почти автоматическим способом вложения капитала на длительный срок. Разумеется, после того как "лестница" создана, она используется практически автоматически. Одной из главных составных частей этой или любой другой стратегии длительного владения облигациями является, разумеется, использование высококачественных инструментов инвестирования, имеющих привлекательные особенности, сроки погашения и доходность. [c.478]

Облигационные фонды предназначены для получения доходов от вложений в портфели, составленные из различных выпусков облигаций. Обычно высококачественные государственные, корпоративные или муниципальные облигации исключают риск прекращения платежей, но они тем не менее подвержены процентному риску. [c.149]

Неканадские эмитенты представлены на рынке незначительно. Из федеральных агентств на внутреннем рынке наиболее известны Ипотечно-жилищная корпорация и Корпорация кредитования фермеров. Облигации провинциальных правительств и их агентств являются высококачественной альтернативой облигациям правительства Канады для их распространения используются дилерские синдикаты и метод закупок. Сектор корпоративных ценных бумаг был растущим сектором канадского внутреннего рынка в течение нескольких последних лет. Фискальные мероприятия правительства привели к ускорению темпов роста рынка корпоративного долга в виде инвестиционных и высокодоходных эмиссий. В 1997 г. финансовые ценные бумаги представляли примерно 55% всех новых выпусков. Правительства всех канадских провинций могут эмитировать ценные бумаги без одобрения провинциальных комиссий по ценным бумагам. Однако иностранные компании, принадлежащие резидентам, и все другие иностранные компании должны придерживаться законодательных рамок, которые регулируют деятельность внутренних корпораций. Со своей стороны, корпорации могут воспользоваться альтернативными вариантами для выхода на местный рынок. [c.359]