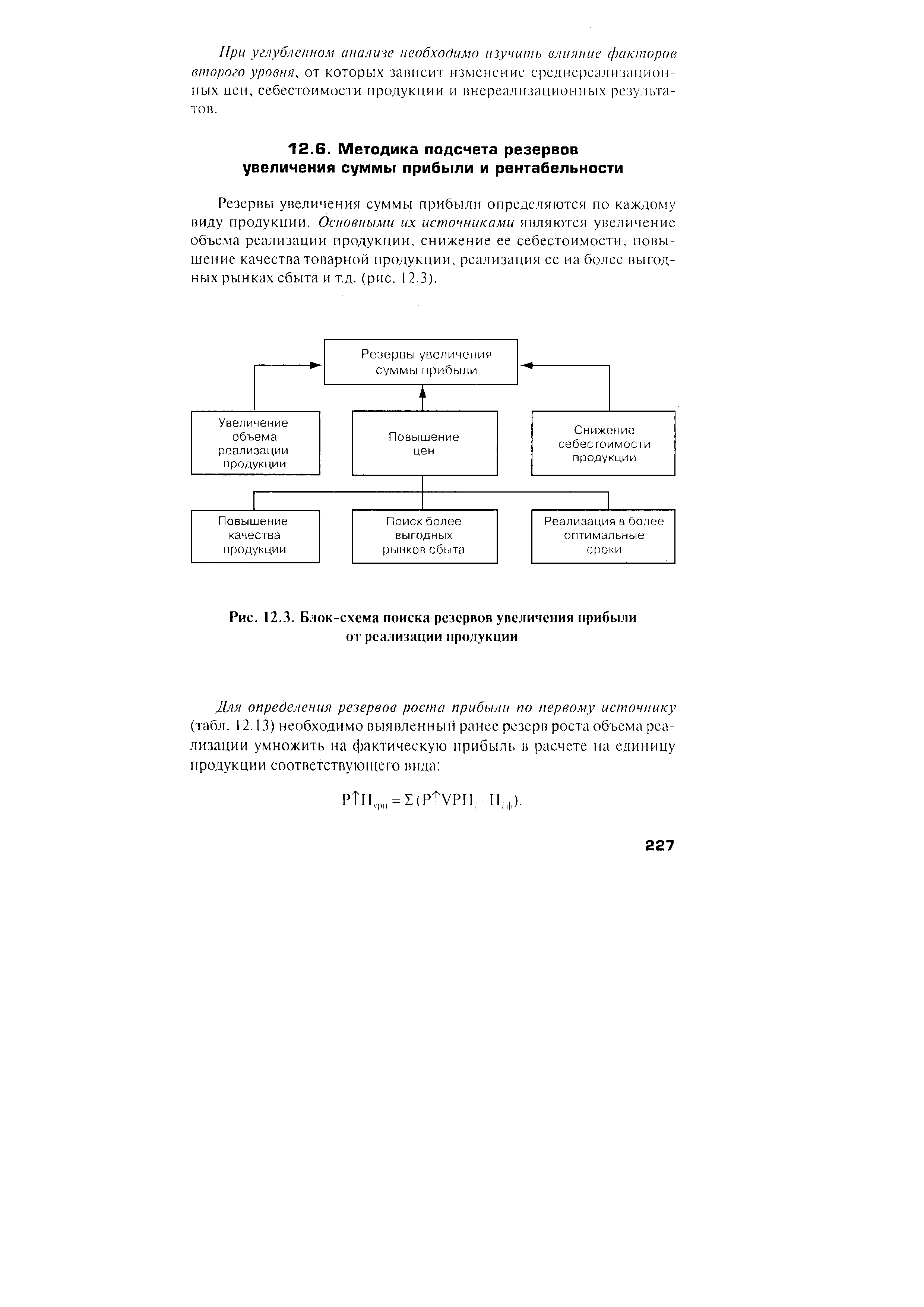

| Рис. 12.3. Блок-схема поиска резервов увеличения прибыли от реализации продукции |  |

Вид продукции Резерв снижения себестоимости единицы продукции, тыс. руб. Планируемый объем реализации продукции, шт. Резерв увеличения прибыли, тыс. руб. [c.228]

Назовите основные источники резервов увеличения прибыли и методику их подсчета. [c.241]

Определите резерв увеличения прибыли и рентабельности продаж гго изделию А за счет [c.241]

Приведенные расчеты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции и прежде всего за счет снижения производственной себестоимости реализации, коммерческих и управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. [c.301]

Разработка вариантов управленских решений по оптимизации производственной прибыли, мобилизации выявленных внутрихозяйственных резервов увеличения прибыли и рентабельности продукции выбор оптимального варианта и разработка предложений по его реализации [c.450]

Приведенные в табл. 13.27 расчеты наглядно показывают, что снижение фактической прибыли по сравнению с ожидаемой произошло за счет невыполнения плана по производству готовых лекарственных средств, возникновения брака, увеличения доли общехозяйственных расходов. Однако существенные резервы увеличения прибыли скрыты в улучшении структуры продукции и затрат на ее производство, а также в снижении расходов на обслуживание этого производства и управленческих цеховых расходов. Аналогичным образом следует провести факторный анализ прибыли, получаемой от производства в ампульном цехе медикаментов, по завершении которого следует обобщить полученные результаты расчетов в виде свода резервов увеличения производственной прибыли (табл. 13.28). [c.499]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим образом предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста (табл. 20.14) [c.532]

Задачей анализа прибыли является определение напряженности установленных плановых показателей и выявление резервов увеличения прибыли. [c.167]

К резервам увеличения прибыли относятся все выявленные в [c.178]

Источники информации и алгоритмы расчета резервов увеличения прибыли и рентабельности представлены в табл. 7.5. [c.181]

Поиск резервов увеличения прибыли и эффективности деятельности Управленческий персонал предприятия (руководители и специалисты) [c.15]

Как видно из табл. 8.4о, рост прибыли от реализации на 4,2% обусловлен ростом выручки от реализации продукции на 8,7% и снижением управленческих расходов на 9,1%. Однако рост себестоимости и коммерческих расходов проявил себя отрицательно в конечном финансовом результате. Возможно, это следует иметь в виду, оценивая резервы увеличения прибыли. Дальнейшее исследование состоит в расчете факторов, влияющих на объем прибыли от реализации. [c.536]

Для определения резервов увеличения прибыли необходимо рассмотреть ряд факторов, как зависящих, так и независящих от усилий предприятия (рис. 1). [c.223]

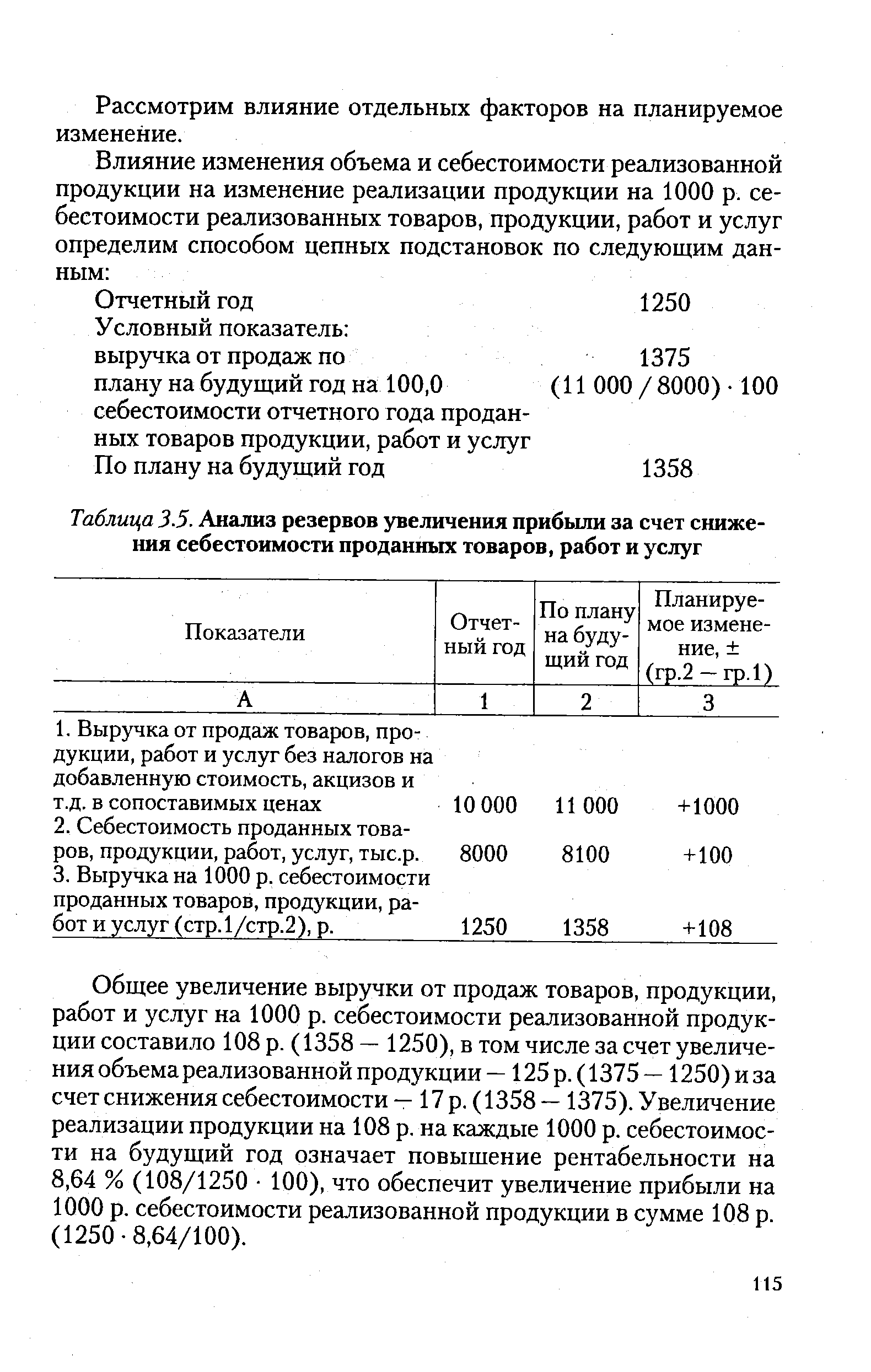

В заключение анализа определяются резервы увеличения прибыли от реализованной продукции. В первую очередь это относится к такому показателю эффективности производства, как реализация продукции, приходящаяся на 1(100) р. себестоимости реализованных товаров, продукции, работ и услуг. [c.112]

Анализ резервов увеличения прибыли от проданных товаров, продукции, работ и услуг [c.114]

При определении резервов увеличения прибыли от реализации изучаются динамика роста объема реализации, а также себестоимости реализованных товаров продукции, работ и услуг и выявляются их тенденции. [c.114]

| Таблица 35. Анализ резервов увеличения прибыли за счет снижения себестоимости проданных товаров, работ и услуг |  |

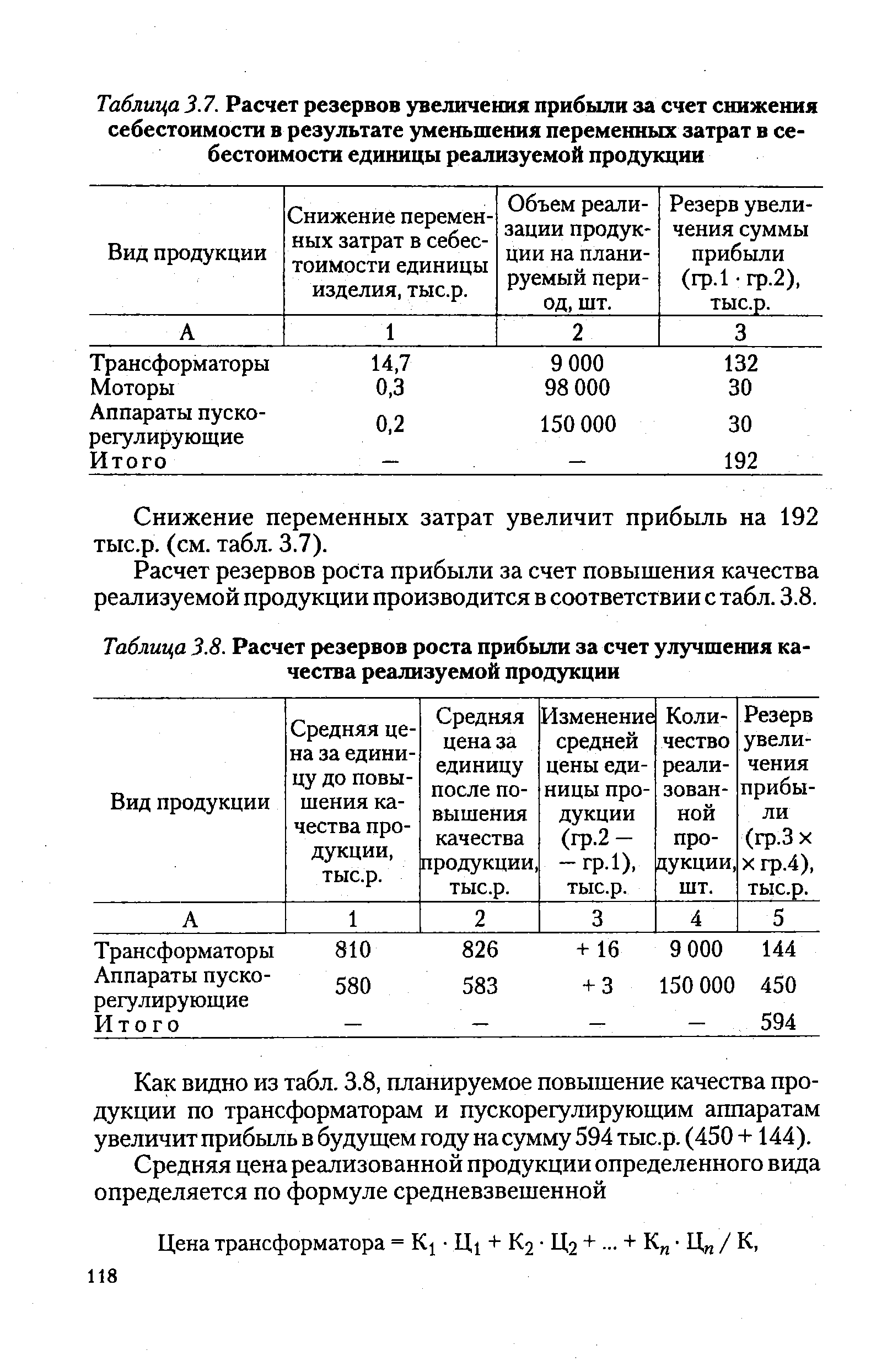

| Таблица 3.7. Расчет резервов увеличения прибыли за счет снижения себестоимости в результате уменьшения переменных затрат в себестоимости единицы реализуемой продукции |  |

Обобщение резервов увеличения прибыли приведено в табл.3.9. [c.119]

Обосновать резервы увеличения прибыли от реализации продукции, работ, услуг, раскрыть методику их расчета. [c.147]

Одновременно по данным статистического учета вскрывают внутренние резервы предприятия по повышению производительности оборудования, устанавливают соотношения между темпами роста производительности труда работников и заработной платы. Эти данные являются исходным материалом для руководства работой объединения, помогают находить резервы увеличения прибыли, повышения уровня рентабельности продукции. [c.351]

Финансовые внереализационные результаты не планируются, а анализ сводится к изучению причин их проявления и к сравнению в динамике за ряд лет. Такое сравнение позволяет в определенной мере судить о развитии внутризаводского хозрасчета, изменениях в работе различных служб предприятия. В связи с такой оценкой внереализационных результатов резервом увеличения прибыли от изменения этой их части считают снижение внереализационных убытков до размера соответствующих прибылей, если суммарным результатом является убыток. [c.154]

Резервы увеличения прибыли [c.155]

V 119 850 х М резеРв увеличения прибыли при увеличении объема реализованной продукции на 4769,7 тыс. руб., что соответствует реальному возможному приросту продукции, определенному в главе IV, равен 925,3 тыс. руб. /4769.7 X 19.4 [c.155]

Таким образом, общий резерв увеличения прибыли при условии мобилизации [c.156]

В процессе поисков резервов увеличения прибыли команда использует также все выводы, которые были сделаны на первом этапе при анализе бухгалтерского отчета главснаба за базисный год. Поскольку анализу подвергалось финансовое состояние главснаба, выводы и предложения по его укреплению связаны самым тесным образом с ростом прибыли главснаба. В результате всех предложенных мероприятий плановая величина прибыли должна быть не ниже контрольной цифры. [c.200]

В заключение определяются резервы увеличения прибыли, повышения рентабельности и т. д. [c.197]

Из данных табл. 4.9 видны существенные различия в уровне рентабельности изделий А и Б. Так, по изделию Б рентабельность значительно ниже средней по предприятию. Повышение рентабельности изделия Б хотя бы до среднего уровня является значительным резервом увеличения прибыли. [c.54]

На величину прибыли оказывают влияние потери от брака и непроизводительные потери, поэтому их уменьшение или устранение рассматриваются как возможный-резерв увеличения прибыли. [c.166]

Данные табл. 13.25 свидетельствуют о том, что у предприятия имеются существенные резервы увеличения прибыли и, прежде всего, за счет оптимизации структуры выпускаемых изделий, снижения расходов на обслуживание производства и управление, а также на устранение потерь от брака. Все это заставляет усилить контроль за целесообразностью и обоснованностью затрат, разработать меры предупреждения брака в производстве и других непроизводительных расходов. Для улучше- [c.496]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций [14, с. 193]. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на 1 руб. продукции) — эффективность использования ресурсов. Себестоимость — это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции. [c.315]

К резервам увеличения рентабельности относятся выявленные в ходе анализа факты ее снижения за счет изменения прибыли средних остатков основных и оборотных фондов и эффективности их использования, наличия сверхплановых не прокредитованных банком запасов неустановленного оборудования, а также резерв увеличения рентабельности за счет выявленного резерва увеличения прибыли. [c.181]

Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее увеличение, классифицируют по различным признакам. К внешним признакам относят природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций. Эти факторы не зависят от деятельности предприятия, но могуг оказывать значительное влияние на величину прибыли. [c.61]

Слижение себестоимости реализуемой продукции, как и увеличение объема реализации, существенно увеличивает прибыль. Вместе с тем хозяйства располагают большими резервами увеличения прибыли за счет повышения качества реализуемой продукции и сроков ее продажи. Эти резервы заключаются в улучшении планируемых кондиций, реализации отдельных видов продукции в периоды действия повышенных сезонных цен, принятии мер, исключающих применение денежных санкций за пониженное ка- [c.264]

Выявленные резервы роста прибыли должны быть включены в план следующего периода. Включение в план выявленных резервов увеличения прибыли имеет огромное значение для разви тия предприятия и в этом заинтересованы само предприятие и весь коллектив работников, так как за каждый процент увеличения плановой суммы прибыли увеличиваются поощрительные [c.187]

Смотреть страницы где упоминается термин Резервы увеличения прибыли

: [c.99] [c.463] [c.256] [c.179] [c.105] [c.199]Смотреть главы в:

Анализ хозяйственно финансовой деятельности предприятий и объединений -> Резервы увеличения прибыли