Индекс Фишера обеспечивает наилучшим образом инвариантность результатов парных сравнений, кроме того, является частным случаем более сложных методов исчисления ППС (например, метода ЭКШ). [c.725]

Многократно подвергнутый критике в отечественной литературе, подчас вовсе необоснованно [91, 92], зачисленный в теоретический арсенал экономистов-вредителей , таких как Н.Д. Кондратьев [96], Н.С. Четвериков, индекс И. Фишера широко использовался до 1927 г. в практических расчетах Конъюнктурного института народного комиссариата финансов и ЦСУ СССР для исчисления индексов покупных и продажных цен разного уровня в государственной, кооперативной и частной торговле. За рубежом указанные индексы десятилетиями применяются в теории предельной полезности, количественной теории денег, при подсчетах стоимости потребительских корзин и бюджетной динамики потребителей. [c.328]

Рассчитать общий и частные F-критерии Фишера. [c.56]

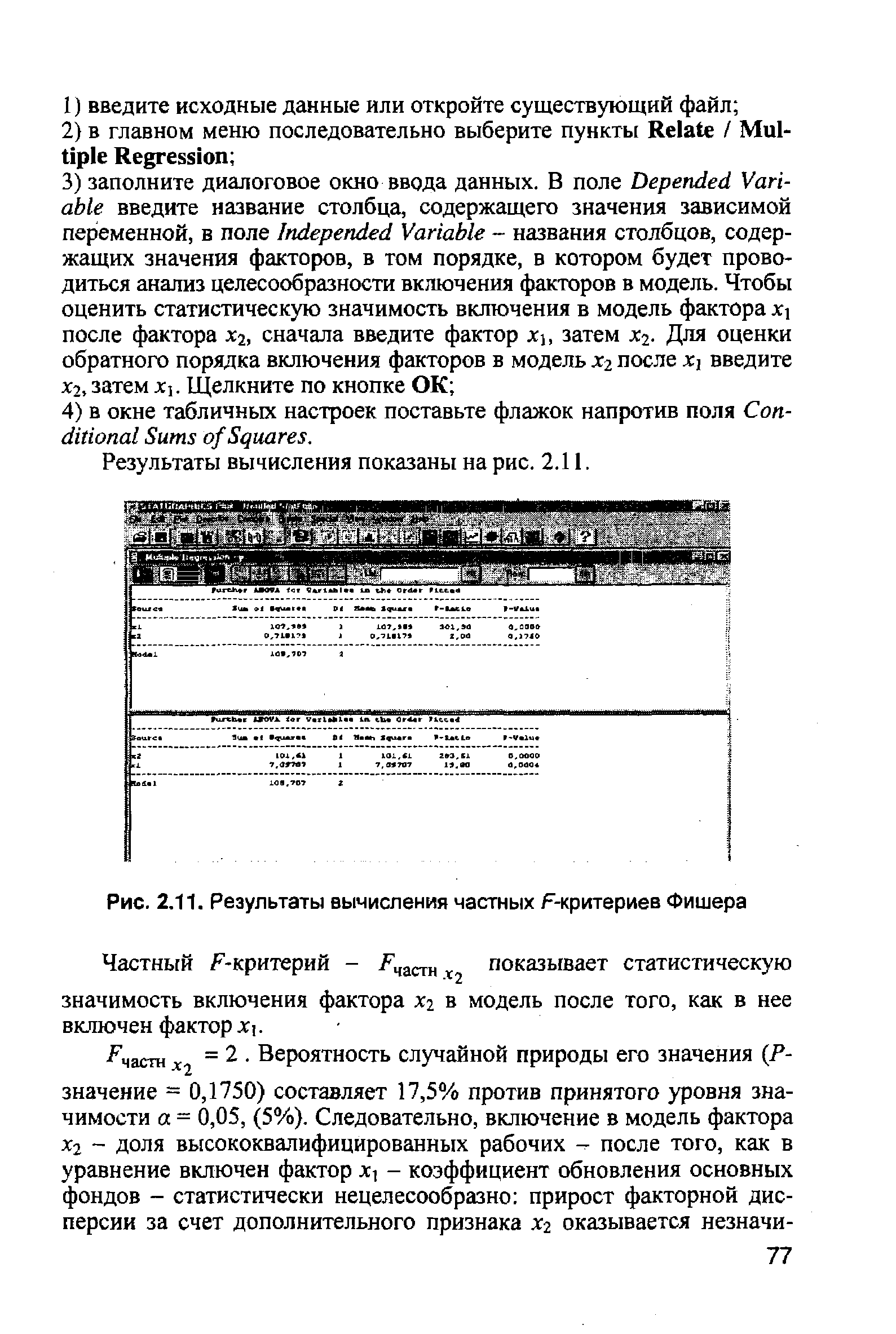

С помощью частных F-критериев Фишера оценить, насколько целесообразно включение в уравнение множественной регрессии фактора х после фактора х2 и насколько целесообразно включение хг после хь [c.61]

Частный F-критерий Фишера оценивает статистическую целесообразность включения фактора Х] в модель после того, как в нее включен фактор х%. Частный F-критерий Фишера строится как отношение прироста факторной дисперсии за счет дополнительно включённого фактора (на одну степень свободы) к остаточной дисперсии (на одну степень свободы), подсчитанной по модели с включенными факторами х и х2 [c.62]

Оценка с помощью f-критерия Стьюдента значимости коэффициентов Ь и Ъг связана с сопоставлением их значений с величиной их случайных ошибок т й] и т . Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается более простой способ расчет значения -критерия Стьюдента для коэффициентов регрессии линейного уравнения как квадратного корня из соответствующего частного F-критерия Фишера [c.64]

С помощью частных F-критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора xi после Х2 и фактора х2 после х. [c.66]

| Рис. 2.11. Результаты вычисления частных F-критериев Фишера |  |

Оцените по частным F-критериям Фишера целесообразность включения в модель [c.90]

Фишера (F-критерий) общий 48-52, 129, 155 последовательный 136 частный 131-132, 136 [c.339]

Частный F - критерий Фишера, t - критерий Стьюдента. Последовательный и [c.15]

Частный F-критерий Фишера модели множественной регрессии для [c.17]

Идея Фишера достаточно проста. Ясно, что в общем случае цены отдельных товаров за один период времени изменяются по-разному. Фишер заметил, что точки, соответствующие этим показателям (частным индексам цен), окажутся разбросанными, подобно осколкам разорвавшейся гранаты. Как у гранаты существует центр тяжести, относительно которого рассеиваются ее осколки, так и здесь есть явно выраженный сгусток точек, отражающий среднее движение цен. [c.193]

Существует масса условий, которые с очевидностью выполняются для любого частного индекса. Фишер выбрал два из них в качестве формальных критериев (тестов) определения идеальности индексной [c.193]

Считается, что термин КА введен Р. А. Фишером в связи с рассмотрением одной частной схемы этой модели в 49 144-го издания книги Статистические методы для исследователей (пер. с англ. — М. Статистика, 1958). [c.392]

Существуют специальные критерии и процедуры проверки равенства дисперсий отклонений. Например, можно рассмотреть частное от деления сумм самых больших и самых маленьких квадратов отклонений, которое должно иметь распределение Фишера в случае гомоскедастичности. [c.355]

HQ с /З = 9, с — k x 1 вектор. Эта гипотеза также является частным случаем общей линейной гипотезы Н = г для 1 x k матрицы Н — с. Соответственно для проверки гипотезы можно использовать F-статистику (3.39), которая в данном случае распределена по закону Фишера F(l,n — k). [c.84]

В зависимости от используемой на каждом шаге по времени индексной формулы говорят о сцепленных индексах Ласпейреса, Пааше, Фишера и т. п. Заметим, что прямой индекс можно считать частным случаем сцепленного, когда шаг по времени равен интервалу сопоставления. [c.128]

В-третьих, еще один путь рассмотрения модели Фишера заключается в том, что, хотя в любой момент частный сектор и правительство располагают одинаковой информацией, номинальная заработная плата на период t устанавливается (рабочими и компаниями) на основе меньшего объема информации, чем та, которая будет доступна правительству позднее, когда оно определит денежную массу и, следовательно, уровень цен на период (. Таким образом, в конечном счете указанная модель -это усложненный случай с дифференцированной информацией. Это пример того, как дифференцированная информация может иметь значение как результат оптимального выбора периодов заключения контрактов и договоров, хотя в какой-то произвольно взятый момент правительство и частный сектор не имеют секретов друг от друга. [c.720]

Контроль за изменением цен на отдельные виды товаров, а также на потребительские товары в целом осуществляется с помощью индексов цен. Существует два основных вида индекса цен частный, или индивидуальный, (ip) и общий, или агрегатный, (1р). Именно последний используется для характеристики инфляции. В статистике разработано несколько алгоритмов расчета агрегатного индекса цен, различающихся системой весовых коэффициентов в формуле расчета. Наибольшую известность получили индексы Карли, Маршалла, Пааше, Ласпейреса, Фишера. В нашей стране традиционно используется индекс Пааше, предусматривающий взвешивание цен по весам отчетного периода, в качестве которых выступают объемы реализованных товаров в натуральных измерителях [c.495]

Информация для оценки с помощью частных F-критериев Фишера целесообразности включения в модель фактора х после фактора х и фактора х2 после фактора х может быть получена в ППП Statgraphi s следующим образом [c.76]

Оцените статистическую значимость уравнений регрессии и их параметров при помощи F-критерия Фишера-Снедекора, частных F-критериев и t-критерия Стьюдента. [c.10]

В других работах по математической статистике мы обнаруживаем примерно такое же определение частного коэффициента корреляции. Как видно, при переходе от парной корреляции к частной авторы уже вынуждены говорить о влиянии. В результате смысл, который может иметь коэффициент корреляции, помимо чисто описательного, зависит от знания специфики происхождения связи между величинами. Коэффициенты корреляции могут оказаться, таким образом, опасным орудием при анализе наблюденных данных, поскольку они могут вести к смешению стохастической и функциональной взаимосвязей и, следовательно, к ложным выводам [30.535]. И не удивительно, что результаты применения корреляционного анализа подвергаются большим сомне ниям. К корреляционному анализу можно отнести оценку академика А. Н. Колмогорова, данную им дисперсионному анализу и работам Фишера. А. Н. Колмогоров [17...] говорил Дисперсионный анализ является типичным созданием Р. А. Фишера. Четко и удобно разработанная вычислительная техника соединена здесь с очень выразительной и доходчивой терминологией, внушающей исследователю, пожелавшему воспользоваться этим методом, вполне определенную интерпретацию результатов вычисления. Если хорошая разработка стандартной техники вычисления является безусловной заслугой Фишера, то слишком многообещающая терминология является определенным злом. Особенно в случае, когда, как это происходит в книгах Фишера и его последователей, необходимые для обоснования методы в лучшей случае лишь формально упоминаются без разъяснения степени их стеснительности в практически важных случаях, а различные формально рассчитанные компоненты дисперсии с полной категоричностью относятся на счет причинного влияния отдельных анализируемых факторов или их взаимодействий без всякого упоминания о том, что это разложение дисперсий на эти компоненты на самом деле объективного смысла часто совсем не имеет. [c.9]

В главе представлены задания в форме задач и тестов, позволяющие освоить расчет основных показателей коммерческой эффективности инвестиционных проектов (таких, как чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и др.) и научиться на основе данных о потоках денежных средств осуществлять выбор наиболее предпочтительного варианта инвестиционного проекта, в том числе при сопоставлении альтернативных проектов, имеющих точку Фишера. Ряд задач посвящен использованию дисконтирования, компаундинга и аннуитирования для решения частных проблем разработки инвестиционной политики предприятия. [c.196]

Величина F, если предположить, что выполнены предпосылки относительно отклонений et, имеет распределение Фишера с (т п-т- ) степенями свободы, где т - число объясняющих переменных, п - число наблюдений. Распределение Фишера - двухпараметричес-кое распределение неотрицательной случайной величины, являющейся в частном случае, при т=, квадратом случайной величины, распределенной по Стьюденту. Для распределения Фишера имеются таблицы критических значений, зависящих от чисед сч едей свободы т и п-т-, при различных уровнях значимости. В Приложении дана некоторая вспомогательная информация о распределении Фишера и показано, как пользоваться таблицами этого распределения. [c.317]

Что касается безденежных расчетов, опирающихся главным образом на депозиты, то в каждый данный момент при данных условиях организации кредита их размер находится в более или менее определенном отношении к количеству золота. Но так как условия и организация кредита исторически меняются, то меняется и отношение количества депозитов к количеству денег и золота. При этом оно меняется в определенном направлении, а именно возрастает. Так, например, по нашим расчетам2, отношение количества всех депозитов к количеству денег в обращении в С.-А.С.Ш. с 2,8 в 1875 г. увеличилось до 3,1 в 1895 г. и до 5,9 в 1915 г. По вычислениям И. Фишера, отношение частных депозитов к количеству денег в обращении (за исключением денег, находящихся в банках) повысилось с 3,1 в 1896 г. до 4,1 в 1909 г.3 [c.428]

С течением времени отчетный период все более и более удаляется от весовой базы, т.е. она устаревает. Поэтому веса все менее и менее отражают текущую структуру потребительских расходов и их использование может давать искаженную оценку изменения стоимости жизни. Возникающую проблему можно было бы решить посредством уточнения ранее сделанных оценок ИПЦ с привлечением более точных индексных формул (таких, как формула Торнквиста или Фишера), использующих соответствующую им информацию для построения весов. Технически это не вызывает затруднений. Однако такое уточнение предварительных оценок ИПЦ обычно бывает крайне нежелательно или даже невозможно по политическим мотивам. Дело в том, что во многих странах официальные ИПЦ используются для проведения индексации пенсий, пособий, зарплат государственных служащих и других выплат, составляющих в совокупности весьма значительную долю расходов бюджета. Кроме того, индексация зарплат в соответствии с динамикой ИПЦ зачастую предусматривается при заключении коллективных договоров в частном секторе экономики. В такой ситуации пересмотр ретроспективных оценок ИПЦ ставит под сомнение правильность осуществленного перераспределения колоссальных средств и по этой причине крайне нежелателен. Поэтому уточнений однажды сделанных оценок ИПЦ обычно не производят. Вместо этого время от времени осуществляют переход на более новую весовую базу, одновременно уточняя состав корзины товаров-представителей. Таким образом, временной ряд ИПЦ обычно состоит из последовательности сегментов, в пределах каждого из которых индекс рассчитывается по одной и той же корзине товаров- [c.17]