| Рис.2.2. Взаимосвязь групп активов |  |

Метод нормативных скидок предполагает использование нормативов для перераспределения суммы балансовых статей между различными группами активов и пассивов в аналитическом балансе- нетто. [c.49]

Более обоснованным методом расчета величины коэффициентов значимости различных групп активов и пассивов служит, на наш взгляд, метод, основанный на приведении разновременных по срокам реализации активов и по срокам платежа пассивов в сопоставимый вид по фактору времени. [c.54]

Для сохранения финансовой устойчивости предприятия рекомендуется соответствие структуры источников финансирования деятельности предприятия структуре его активов. Вместе с тем управленческие решения о привлечении кратко- и долгосрочных кредитов на те или иные цели должны быть основаны на анализе прибыльности и оборачиваемости отдельных групп активов, корреляции с ценами и сроками привлечения заемных средств. [c.83]

Основное внимание в данном анализе уделяется дебетовым и кредитовым оборотам по каждой группе активов и капитала. Поэтому такой подход не позволяет увязать движение активов не- [c.52]

Уменьшение данной группы активов на сумму 68840,7 тыс. руб. вызвано списанием части материалов в производство, списанием оплаченного НДС (3501,2 тыс. руб.), реализацией части материалов и отгруженной ранее продукции (18865,2 тыс. руб.). Следовательно, общий прирост ОНА составляет 5840,5 тыс. руб. [c.54]

Аналитическая финансовая таблица (АФТ) в наиболее общем виде иллюстрирует по строкам информацию об образовании (дебет) и использовании (кредит) каждой группы активов, а также информацию об образовании (кредит) и использовании (дебет) каждой группы капитала. [c.97]

Изучение соотношения этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. [c.310]

Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество фирмы. [c.355]

На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств [c.356]

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. [c.356]

Согласно данным табл. 44 на момент составления баланса его нельзя признать ликвидным, так как только два из соотношений групп активов и пассивов отвечают условиям абсолютной ликвидности (см. табл. 44). [c.357]

Подобные предположения подтверждаются динамикой 2-й и 3-й групп активов и пассивов (см. табл. 44). С целью более детальной оценки существующего положения и принятия обоснованных управленческих решений в дальнейшем, видимо, целесообразно провести анализ дебиторской задолженности (выделить долю сомнительной) и анализ производственных запасов на предмет соответствия фактических показателей нормативам. [c.358]

Вторая стадия анализа — расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса. [c.358]

Группа активов Группировка активов (А) баланса Строки актива баланса Сумма, тыс. руб. Группа пассивов Группировка пассива (П) баланса Строки пассива баланса Сумма, тыс. руб. [c.241]

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при следующих соотношениях групп активов и обязательств [c.300]

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время. [c.300]

Сравнение же третьей группы активов и пассивов (медленно-реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия. [c.300]

На момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств). [c.302]

Нормативы собственных оборотных средств организаций автомобильного транспорта определяются раздельно по двум группам активов. По группе нормируемых активов, непосредственно зависящих от роста производственных затрат (горючее, смазочные материалы), нормативы устанавливаются на 1 руб. затрат, исчисленных исходя из плановых изданий по производственной деятельности. По группе активов, запасы которых непосредственно не связаны с ростом производственной программы, нормативы базисного года увеличиваются в относительно меньших размерах, чем рост производственных затрат (без учета заработной платы и амортизационных отчислений). [c.426]

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса). Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20—25 % погасить все свои долги, то его платежеспособность считается нормальной. На анализируемом предприятии (табл. 24.15) на начало года абсолютный коэффициент ликвидности составлял 0,32 (5040/15 700), а на конец - 0,25 (5505/22 000), что соответствует норме. [c.642]

Группы Активы Капитал Итого [c.141]

Основное внимание в данном анализе уделяется дебетовым и кредитовым оборотам по каждой группе активов и капитала. Поэтому такой подход не позволяет увязать движение активов непосредственно с движением капитала, поскольку и активы, и капитал при таком рассмотрении разобщены, а их взаимосвязь скрыта и не просматривается явно. [c.145]

Следует отметить, что структура разделов АФБ включает принятую разбивку — по четырем группам активов и трем группам капитала — и в этом смысле отличается от структуры бухгалтерской, финансовой и налоговой отчетности. Однако представление этих разделов с разбивкой на дебетовые обороты в кредит разделов и кредитовые обороты в дебет разделов приближают АФБ к традиционным формам отчетности. [c.154]

Номер группы Активы банка 01.04.98 г. 01.05.98 г. Отклонение Темп роста, % [c.383]

В счете Операции с капиталом и финансовыми инструментами отражаются операции с активами и обязательствами (пассивами) резидентов по отношению к нерезидентам, которые произошли в отчетном периоде. В ПБ активы и обязательства группируются по функциональному признаку. При этом различают четыре группы активов или обязательств прямые инвестиции, портфельные инвестиции, резервные активы и прочие инвестиции. [c.702]

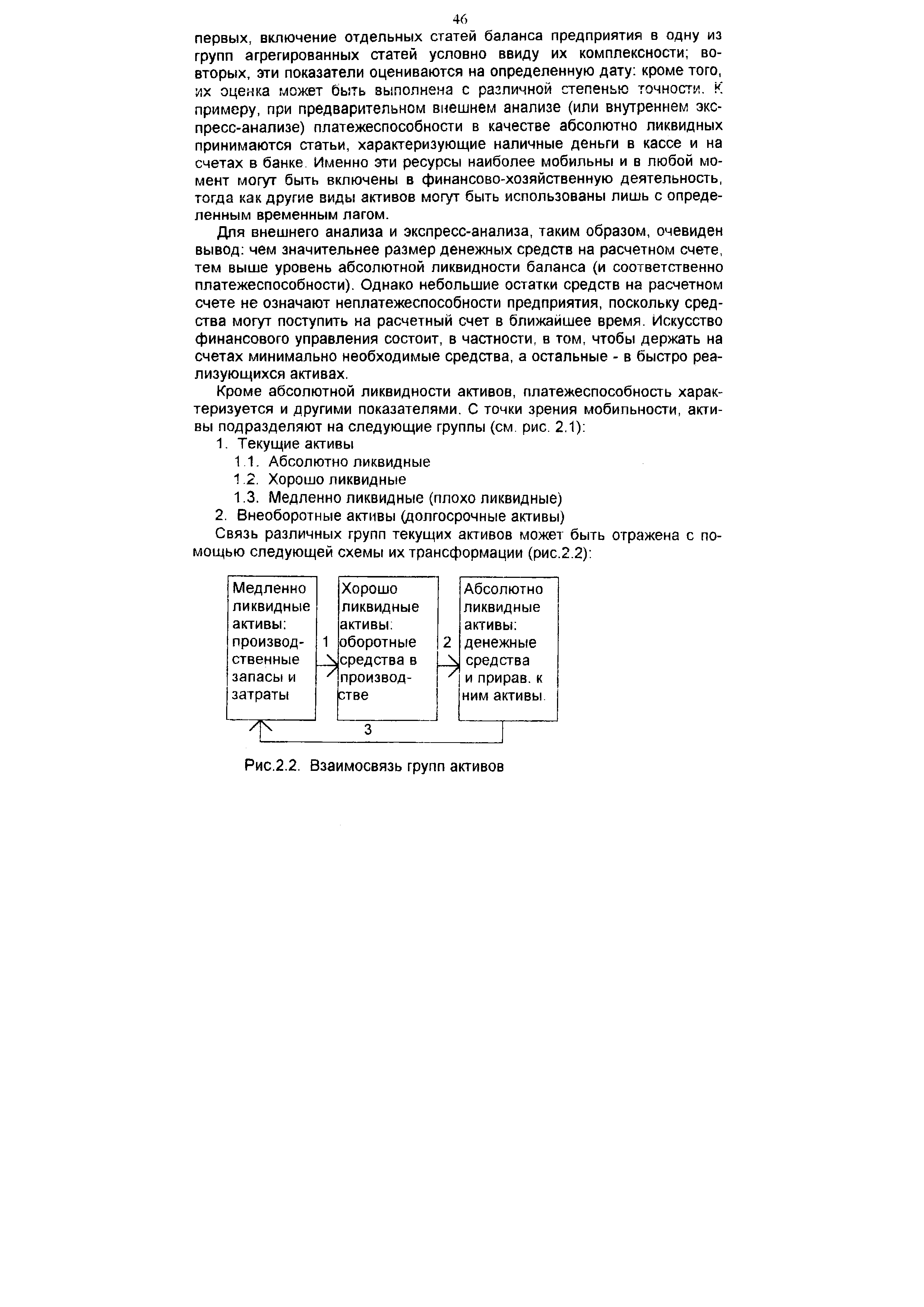

Примечание связи, отражающие последовательную трансформацию средств из одной группы активов в другую связь 1- реализация готовой продукции по безналичному расчету связь 2 - поступление на расчетный счет платежей за продукцию, реализованную по безналичному расчету связь 3 - реализация готовой продукции за наличный расчет. [c.298]

Основные средства. К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. В эту группу активов относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются и находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), а также права на недвижимость, земельные участки и иные аналогичные права. [c.217]

Отмеченные на рис. 7.1 связи отражают последовательную трансформации средств из одной группы активов в другую [c.310]

Долгосрочные активы функциональной деятельности. К названной группе активов относятся долгосрочные материальные (осязаемые) и нематериальные (неосязаемые) активы (табл. 7.3). [c.227]

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные. [c.116]

При отражении второй группы активов в бухгалтерском учете существует основная проблема. Для правильного определения финансового результата и соблюдения правила соответствия необходимо определить [c.105]

В данной главе рассмотрим общие подходы к решению вопроса Куда вложить финансовые ресурсы с наибольшей эффективностью , отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т. е. о распределении общего объема финансовых ресурсов на конкретные виды активов или, точ-неее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов — долгосрочные и краткосрочные. Первые, по сути, определяют политику собственников предприятия в отношении вида бизнеса, его материально-технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложения капитала) вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами). [c.363]

Из табл. 4.6 видно, что движение добавленной стоимости затрагивает все статьи актива и капитала, причем остаток добавленной стоимости по группе капитала составляет положительную величину в размере 7961,2 млн руб., а по группе активов, наобо- [c.157]

Раздел II. Оборотные активы. В отличие от внеоборотных средств, активы этого раздела очень динамичны — многие из них, как правило, потребляются в течение года1 и полностью переносят свою стоимость на стоимость производимой продукции. В разделе выделено четыре основных группы активов запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства. [c.221]

Орной из примечательных черт данного баланса является достаточно четкое и однозначное противопоставление отдельных групп активов и соо-ветствуюших им источников покрытия, что объяснялось логикой централизованного управления экономикой в целом и предприятия в частности. [c.248]

В общем виде материальные ресурсы предприятия представляют собой его имущество, состоящее из двух частей — материально-техническая база (основные средства) и материальные оборотные активы (производственные запасы, незавершенное производство, товары, быстроизнаши-вающие предметы и др.). Достаточно очевидно, что эти две группы активов су дественно различаются как с позиции своей роли в производственном процессе (основные средства, не меняя своей физической формы, участвуют в нем в течение длительного времени, тогда как материальные оборотные активы полностью потребляются в процессе производства и потому требуют постоянного пополнения), так и в плане финансовой их характеристики (например, в отношении скорости возмещения вложений). [c.350]

Смотреть страницы где упоминается термин Группы активов

: [c.54] [c.367] [c.48] [c.354] [c.164] [c.163]Смотреть главы в:

Финансовый и бухгалтерский учет в международных нефтегазовых компаниях -> Группы активов