Инвестиционная деятельность — основа хозяйственной активности любого экономического субъекта. Она представляет собой единство процесса формирования ресурсов как потенциальных инвестиций и процесса вложения накопленных ресурсов в реальные инвестиции, т. е. вложение их в такую сферу экономики, где образуется реальный доход. Конечная цель ее на втором этапе — получение в будущем потока доходов от данных вложений. Эта двойственность содержания инвестиционной деятельности обусловливает существование в экономической практике двух форм инвестиционной деятельности портфельных инвестиций и реальных инвестиций. [c.275]

Раскройте содержание инвестиционной деятельности и ее отличие от капитальных вложений, [c.321]

Содержание инвестиционной деятельности [c.29]

Экономическое содержание инвестиционной деятельности [c.541]

Проблемы, стоящие перед народным хозяйством, в полной мере относятся к сфере капитального строительства, определяют направление и содержание совершенствования деятельности всех звеньев инвестиционного цикла. От того, как быстро и насколько качественно строители будут возводить промышленные, жилые и общественные здания, мосты, дороги и другие сооружения, зависят темпы ввода и освоения этих объектов, эффективность их использования в процессе эксплуатации. [c.5]

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИНВЕСТИЦИЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ [c.207]

Цель данного учебного курса — изложить в краткой и доступной форме основное содержание дисциплины Инвестиционный менеджмент" рассмотреть систему современных методов управления инвестиционной деятельностью способствовать усвоение студентами новой инвестиционной идеологии, адекватной рыночной экономике сформировать логику принятия управленческих решений в сфере реального и финансового инвестирования, обеспечивающих их высокий динамизм и вариативность ознакомить с современными инвестиционными инструментами, используемыми в отечественной практике. [c.8]

С учетом содержания и принципов управления инвестиционной деятельностью формируются его цели и задачи. [c.49]

Система инвестиционного менеджмента реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием рассматриваемой системы управления инвестиционной деятельностью. [c.59]

Система конкретных методов осуществления управления инвестиционной деятельностью предприятия. В процессе анализа, планирования и контроля инвестиционной деятельности предприятия используется обширная система методов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы технико-экономических расчетов, балансовый, экономико-статистические, экономико-математические, сравнения и другие (их содержание будет подробно рассмотрено в последующих разделах). [c.65]

Содержание системы информационного обеспечения инвестиционного менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации инвестиционной деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как Внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему инвестиционного менеджмента, предварительно классифицируется. [c.74]

Бюджет реального инвестирования детализирует в рамках конкретного временного периода содержание показателей, связанных с обновлением и развитием всех видов операционных активов предприятия в процессе его инвестиционной деятельности. [c.108]

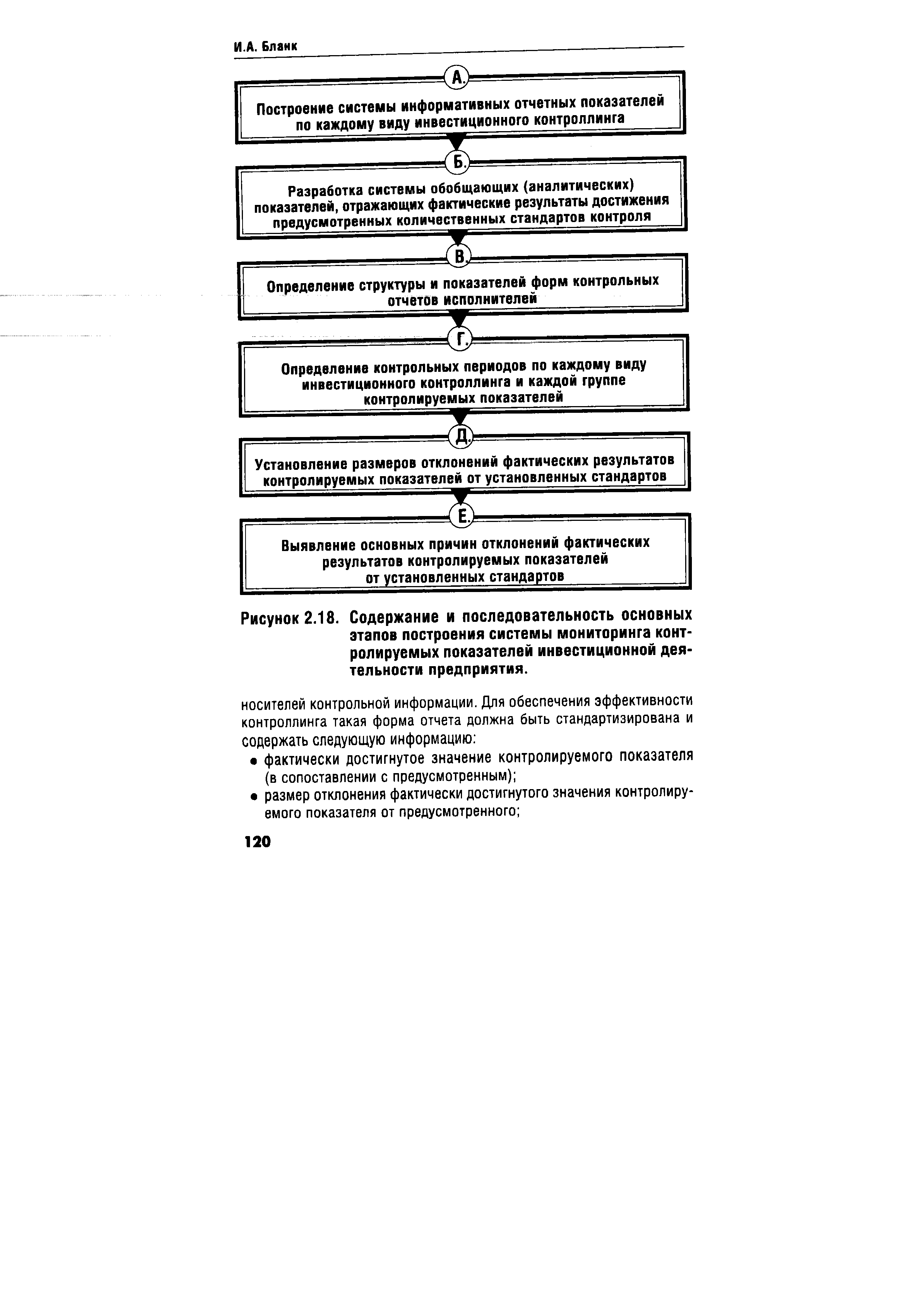

| Рисунок 2.18. Содержание и последовательность основных этапов построения системы мониторинга контролируемых показателей инвестиционной деятельности предприятия. |  |

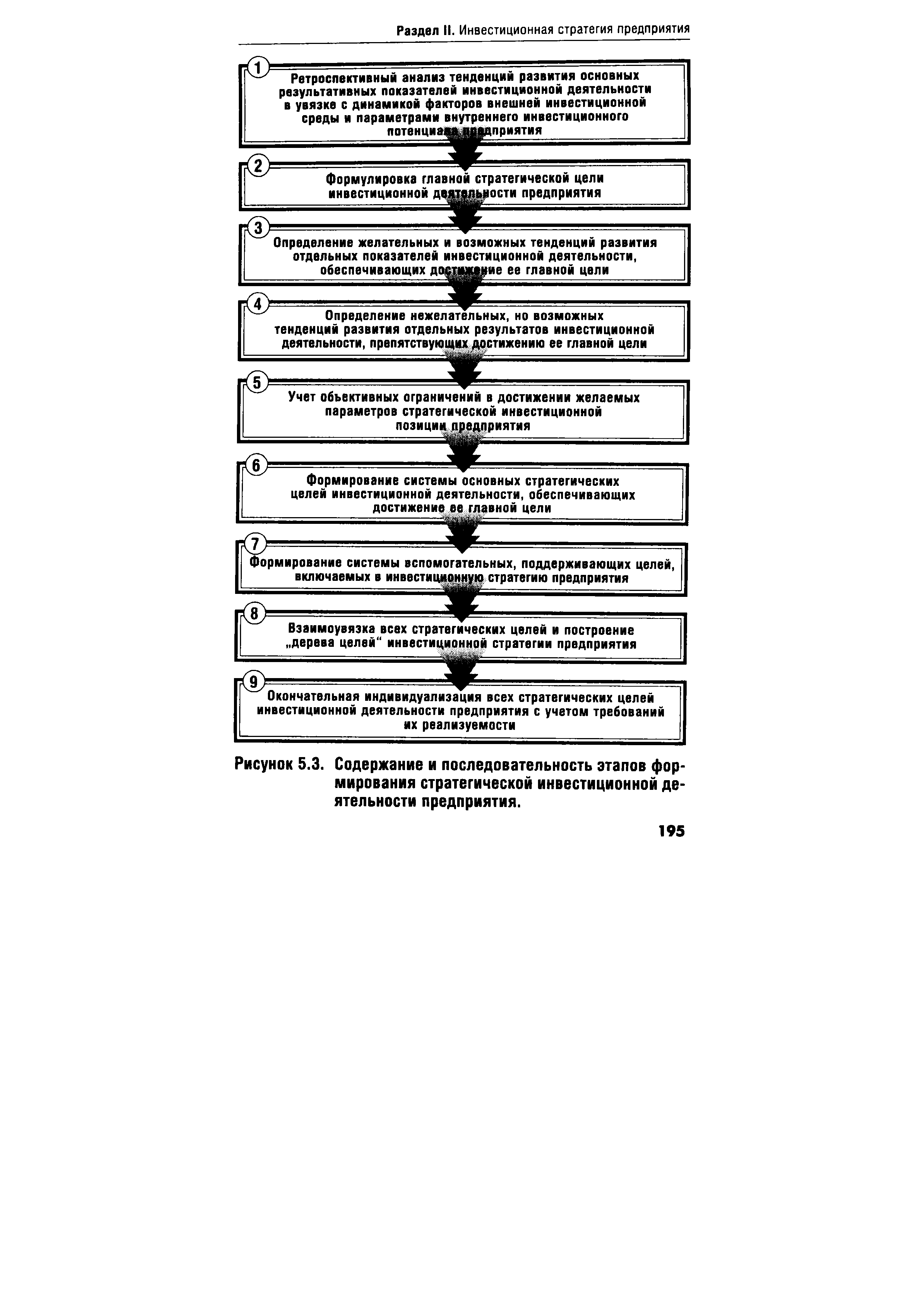

| Рисунок 5.3. Содержание и последовательность этапов формирования стратегической инвестиционной деятельности предприятия. |  |

Не включаются в себестоимость продукции капитальные затраты, связанные с инвестиционной деятельностью организации (финансированием капитальных вложений, приобретением нематериальных активов), с финансовыми вложениями (приобретением ценных бумаг) затраты на содержание находящихся на балансе организации объектов социальной сферы (учреждений здравоохранения, детских дошкольных учреждений и т.д.) затраты, связанные с выполнением работ, не относящихся к производству продукции (услуг) (по благоустройству городов и поселков, оказанию помощи другим предприятиям и др.) выплаты работникам, не связанные непосредственно с оплатой труда (выплаты социального характера оплата дополнительно предоставляемых по коллективному договору отпусков, некоторые виды материальной помощи, надбавки к пенсиям и др.). [c.276]

Успешное ведение экономики предприятия в условиях рыночных отношений предполагает использование предпринимательских подходов, в основе которых лежит поиск и реализация инноваций, нетривиальных решений поставленных задач. В этой связи в четвертом разделе учебного пособия рассмотрены сущность и виды предпринимательства, инновационная и инвестиционная деятельность предприятия, содержание и порядок составления бизнес-плана, основные аспекты коммерческого расчета, вопросы отношений предприятия и его работников. [c.4]

Менеджеры и специалисты, среди которых особая группа, где в наибольшей степени необходима рыночная ориентация финансисты, специалисты по маркетингу и сбыту, управлению персоналом, инвестиционной деятельности, совершенствованию и развитию производственных, управленческих, информационных систем, - данная категория будет численно увеличиваться, одновременно будут возрастать требования к профессиональной компетенции. Изменяются само содержание компетентности руководителей и специалистов и уровень требований к ним (табл. 24.1). При этом цена квалифицированного труда для всех выделенных категорий персонала, особенно менеджеров и специалистов, будет расти с опережением, а следовательно, неизбежен рост составляющей заработной платы в тарифе на энергию. [c.386]

Тем не менее представляется неприемлемым, что в Законе О рынке ценных бумаг инвестиционные фонды не упоминаются среди профессиональных участников. Ввиду обозначенных причин имеет смысл дополнить гл. 2 Виды профессиональной деятельности на рынке ценных бумаг Федерального закона РФ О рынке ценных бумаг статьей следующего содержания Коллективная инвестиционная деятельность. (Деятельность в качестве инвестиционного фонда.) Для целей настоящего Закона под коллективной инвестиционной деятельностью признается мобилизация средств частных инвесторов (физических и (или) юридических лиц) посредством выпуска собственных ценных бумаг и инвестирование созданного таким образом капитала в ценные бумаги других эмитентов и иные разрешенные Законом объекты. Профессиональный участник рынка ценных бумаг, осуществляющий указанный вид деятельности, именуется инвестиционным фондом. Порядок создания и функционирования инвестиционных фондов определяется законодательством Российской Федерации . [c.460]

С целью экономического анализа взаимосвязей между показателями эффективности производственной, финансовой и инвестиционной деятельности предприятия и соответствующими им по экономическому содержанию показателями эффективности нововведений и инвестиционных проектов целесообразно использовать следующие системы показателей [c.483]

Важнейшая задача экономического анализа состоит в выявлении влияния основных технико-экономических факторов на изменение показателей эффективности хозяйственной деятельности предприятия. Для проведения такого анализа необходимо построить схемы взаимосвязи между сравнительно-аналитическими показателями производственной, финансовой и инвестиционной деятельности предприятия и соответствующими им по экономическому содержанию показателями эффективности инвестиций и инноваций. Теория и методика построения таких схем взаимосвязи рассмотрена ниже. [c.533]

Анализируя мотивы, лежащие в основе принятия решения о создании предприятия, можно определить цели инвестиций как обеспечение оптимального уровня доходности, надежности и ликвидности вложений. Эти же цели, естественно, лежат в основе инвестиционной деятельности уже существующего производственного предприятия. Все подходы к оценке эффективности инвестиций так или иначе учитывают два вышеназванных фактора — доходность и надежность (риск) инвестиций. Доходность инвестиций, как правило, является их главной целью, а требования к надежности составляют систему ограничений. Раскроем содержание понятий доходности, надежности и ликвидности вложений акционеров и рассмотрим соответствующие количественные показатели оценки их уровня. [c.224]

Содержание планов рассматривается в разделе 11.3. Разработчики этих документов базируются на прогнозах производства и реализации продукции затрат на производство товаров, работ и услуг инвестиционной деятельности и др. [c.366]

Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учетом этой цели формируется содержание инвестиционной политики предприятия. [c.348]

В отечественной научной литературе уже многие годы идет спор о том, какой кредит можно относить к кредиту инвестиционного характера, приемлем ли сам термин инвестиционное кредитование , или следует выделять только форму долгосрочного кредита и т.д. Попытаемся найти ответ на некоторые поставленные экономической практикой вопросы, опираясь на сущность кредита как экономической категории и экономическое содержание инвестиционного процесса и инвестиционной деятельности. [c.270]

Существование инвестиционного кредита в форме долгосрочного вытекает из экономического содержания инвестиций как процесса. Последний, как было отмечено выше, обладает рядом важнейших сущностных характеристик. Во-первых, предполагает ранее осуществленную инвестиционную деятельность как основу формирования инвестиционных ресурсов необходимого количества и качества. Во-вторых, растянутость по срокам, особенно на этапе вложения ресурсов (капитальные вложения). И, наконец, ориентация на конечный результат, который выступает либо в форме дохода (что проявляется на макроуровне как рост национального дохода), либо в форме полезного эффекта (как совокупность нерыночных благ). В этой связи становится очевидным, что особенности организации инвестиционной деятельности и кредитного процесса во многом совпадают, а кредит как источник инвестиционных ресурсов является самым предпочтительным. [c.290]

В этой деятельности банки руководствуются Постановлением Правительства РФ от 21 марта 1994 г. № 220 Временное положение о финансировании и кредитовании капитального строительства на территории РФ (в редакции Постановления Правительства РФ от 18.02.98 №216). В нем определяется содержание государственного регулирования инвестиционной деятельности на основе бюджетных источников финансирования. Приоритетные направления государственной поддержки в реализации инвестиционных проектов за счет средств федерального бюджета разрабатываются Министерством экономического развития и торговли и Министерством финансов РФ с участием других органов исполнительной власти. [c.303]

Укажите формы инвестиционной деятельности и раскройте их содержание. [c.321]

Состав затрат, включаемых в себестоимость продукции, определен Положением о составе затрат (5), изменениями и дополнениями, внесенными в это Положение. В соответствии с указанными нормативными документами в себестоимость продукции (работ, услуг) включаются затраты, связанные с осуществлением основной, предпринимательской деятельности. Затраты инвестиционной деятельности (Капитальные и финансовые вложения) в себестоимость продукции не включаются. Не включаются в себестоимость продукции и другие расходы, не связанные с производством продукции (расходы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству, по содержанию культурно-бытовых объектов и др.). [c.175]

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования — для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п. [c.438]

Экономическое содержание инвестиций и инвестиционной деятельности предприятий [c.3]

Нерезиденты открывают рублевые счета для обслуживания их экспортно-импортных операций для содержания в России их представительств, а также для инвестиционной деятельности. [c.147]

В содержании внешнеэкономической деятельности можно выделить несколько направлений торговля, инвестиционная деятельность, предоставление разнообразных услуг, купля-продажа лицензий, патентов и др. [c.412]

Основное содержание инвестиционных проектов принято обязательно отражать в бизнес-планах, где прежде всего дается развернутая характеристика инициатора инвестиционного проекта — предприятия, которое предполагает использовать объекты, созданные в результате реализации инвестиционного проекта. Главное здесь — финансовая состоятельность инициатора проекта, устойчивость его деятельности и обеспеченность собственным имуществом предоставляемых инвестиционных кредитов. [c.88]

Инвестирование средств — это сложный по содержанию и динамичности процесс, который на предприятии выделяется в относительно самостоятельную производственно-финансовую сферу деятельности и называется инвестиционной деятельностью. [c.29]

Несколько иная трактовка понятия инвестиционная деятельность дается в инвестиционном менеджменте. Ее содержание здесь сводится к 2 аспектам [c.30]

ЛИЗИНГ (leasing) — вид инвестиционной деятельности по приобретению движимого и недвижимого имущества (кроме земельных участков) и передаче его на определенных условиях третьему лицу с правом выкупа последним этого имущества Содержание и обязательные признаки договора Л определяются Федеральным законом "О лизинге" (принят 11 сентября 1998 г) Различают внутр и междунар, краткосрочный, среднесрочный и долгосрочный Л, фин Л (лизингодатель приобретает указанное ему лизингополучателем имущество и передает его последнему на срок, соизмеримый со сроком полной амортизации имущества, имущество по истечении срока действия договора переходит ъ собственность лизингополучателя), возвратный Л (поставщик имущества одновременно является лизингополучателем), оперативный Л (лизингодатель передает лизингополучателю закупленное им на свой риск имущество, последний не вправе требовать перехода права собственности на это имущество) См также Прокат [c.112]

Нерезиденты открывают в уполномоченных банках РФ рублевые счета в порядке, установленном инструкцией ЦБ РФ № 16 от 16 июля 1993 г. О порядке открытия и ведения уполномоченными банками счетов нерезидентов в валюте РФ . Нерезиденты открывают рублевые счета для обслуживания ихчэкспортн -им-портных операций, для целей содержания в РФ их представительств, а также для инвестиционной деятельности. [c.51]

Смотреть страницы где упоминается термин Содержание инвестиционной деятельности

: [c.207] [c.207] [c.101] [c.253] [c.6]Смотреть главы в:

Экономическая оценка инвестиций -> Содержание инвестиционной деятельности