Состав и структура логистических затрат определяются объемом и характером логистических операций. Общая сумма логистических затрат слагается из тех расходов, которые производятся различными звеньями логистической цепи, связанными прежде всего логистическими функциями. Под последними следует понимать обособленную совокупность логистических операций, направленных на реализацию поставленных перед логистической системой и (или) ее звеньями задач, и логистических операций, т.е. любых действий, не подлежащих дальнейшей деком-52 [c.52]

Сначала проводится анализ системы обслуживания заказов потребителей, логистических функций, состава и структуры логистических затрат в разрезе логистических потоков и логистических функций. Затем исследуются факторы, влияющие на формирование логистических затрат. Многофакторный анализ логистических затрат позволяет сформулировать оптимальный бюджет по логистическим функциям и материальным потокам. [c.118]

Для определения эффективности логистической системы предприятия проводится сравнение внутренних и внешних затрат. Определяется, какие виды деятельности выполняются лучше, чем у других производителей, сравнивается структура логистических затрат на данном предприятии и у его конкурентов. [c.226]

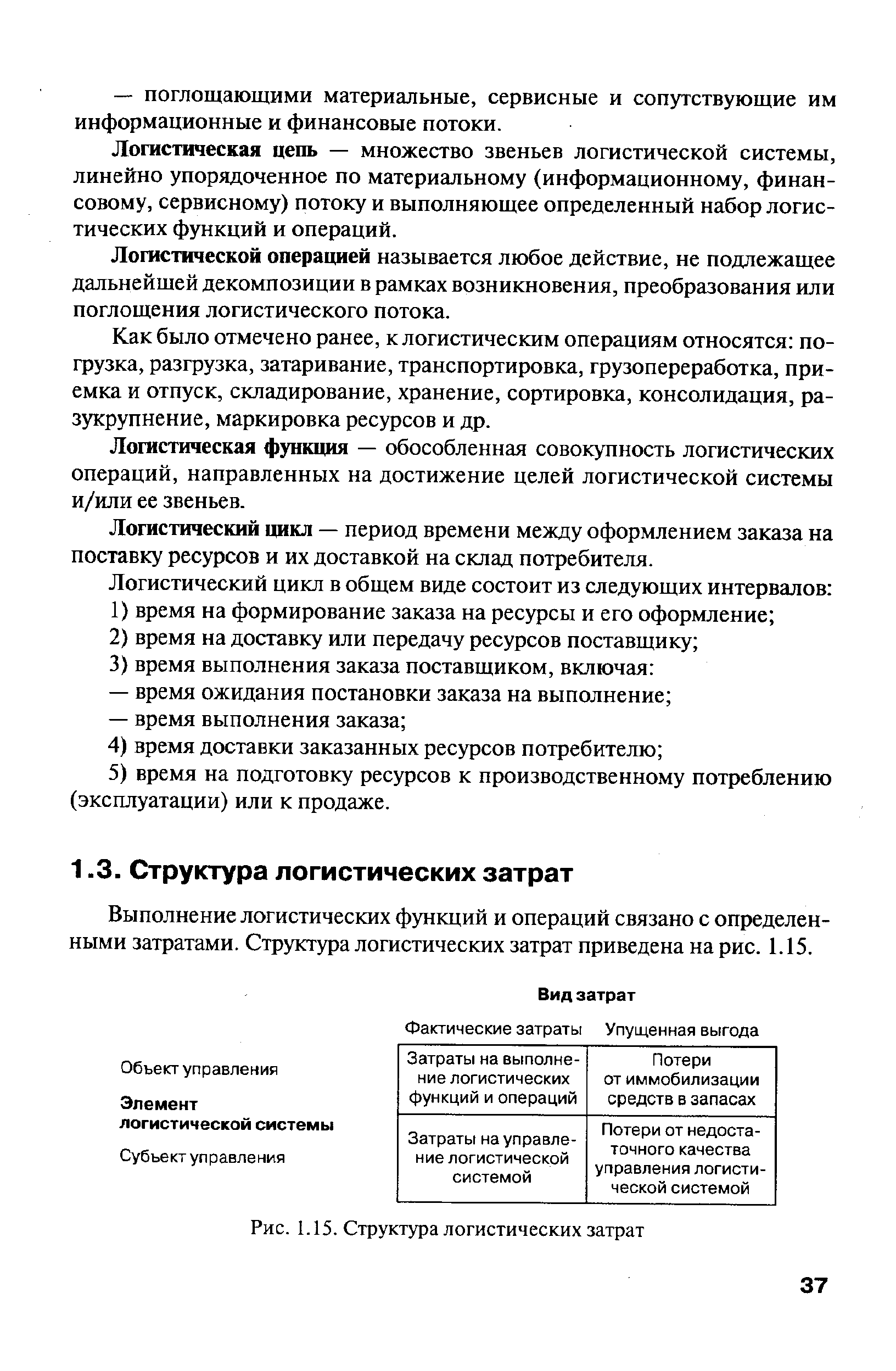

Структура логистических затрат [c.37]

Выполнение логистических функций и операций связано с определенными затратами. Структура логистических затрат приведена на рис. 1.15. [c.37]

| Рис. 1.15. Структура логистических затрат |  |

Планирование и учет логистических затрат в соответствии с такими классификациями дает возможность оценить их абсолютную величину, решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру. [c.25]

В структуре потока логистических затрат происходит перераспределение стоимости. [c.36]

Функционально-стоимостной анализ (ФСА) — комплексное исследование функций объекта (товара, процесса, структуры), направленное на оптимизацию качества исполнения функции и затрат на их реализацию. ФСА является финансовым инструментом в стратегическом управлении логистическими затратами, который позволяет снизить себестоимость продукции, повысить уровень ее качества и т.д. [c.46]

Метод нормативного распределения логистических затрат на заказ является переходным между методом калькулирования полной и методом калькулирования усеченной себестоимости обслуживания заказов потребителей. Целью метода является устранение влияния изменения объема логистических услуг при распределении логистических затрат на калькулирование себестоимости обслуживания. При использовании этого метода сохраняются однородные секции, определяются фактическая, оптимальная и нормативная себестоимости. Метод основывается на определении нормального уровня обслуживания потребителей в соответствии со структурой и организацией работы предприятия. Суть метода нормативного распределения логистических затрат на заказ состоит в определении нормативной себестоимости единицы заказа, соответствующей нормальному уровню обслуживания, независимо от того, каким будет фактический объем выполненных заказов. Логистические затраты включаются в себестоимость обслуживания пропорционально фактически достигнутому уровню обслуживания, который характеризуется коэффициентом, рассчитываемым по формуле [c.65]

Сложность определения логистических затрат обусловлена влиянием большого числа факторов внутренней и внешней среды. Их состав зависит от организации ценообразования, особенностей распределения прибыли, структуры финансовых ресурсов. Предприятия заинтересованы наиболее полно отразить в логистических затратах свои расходы по закупке, производству, реализации продукции и оказанию услуг. [c.74]

На этой основе формируется смета логистических затрат в целом для логистической цепи и в разрезе ее звеньев, т.е. на основе оптимальной структуры логистических функций и материальных потоков, а также с учетом выявленных резервов разрабатывается комплексный план снижения уровня логистических затрат предприятия. [c.118]

Способ транспортировки. Способ транспортировки оказывает непосредственное воздействие на уровень запасов и уровень обслуживания потребителя. Различные способы транспортировки требуют разных затрат и разного времени. Все это должно анализироваться и учитываться при выборе структуры логистической системы. [c.258]

При осуществлении закупки главное внимание должно быть уделено сокращению общих логистических затрат, связанных с данным видом деятельности, поскольку затраты на управление закупкой по различным отраслям составляют 40—60% в структуре себестоимости производства готовой продукции развитых в экономическом отношении стран. Наибольший удельный вес в затратах, связанных с закупкой, занимают [c.192]

Известно, что точный расчет логистических затрат в структуре цены товара имеет большое значение для конечного потребителя как один из основных источников экономии особенно существенным это положение является для международных автомобильных перевозок. Поэтому необходимость поиска новых вариантов экономии затрат в логистике связана с развитием и все более широким использованием технологии и основных концепций и принципов современной логистики, таких, например, как точно в срок , от двери до двери и др. [c.318]

Следующая проблема — реорганизация структуры и технологий ведения бизнеса на предприятии перед внедрением системы автоматизации. Поэтому одним из важнейших этапов проекта внедрения является полное и достоверное обследование предприятия во всех аспектах его деятельности. На основе полученного заключения строится вся дальнейшая схема построения корпоративной информационной системы. Несомненно,, можно автоматизировать все, по принципу как есть , однако этого не следует делать в результате обследования обычно фиксируется большое количество мест возникновения необоснованных дополнительных затрат, а также противоречий в организационной структуре, устранение, которых позволило бы уменьшить производственные и логистические издержки, а также существенно сократить время исполнения различных этапов основных бизнес-процессов. Реорганизация может быть проведена в ряде локальных точек, где она объективно необходима, что не повлечет за собой ощутимый спад активности текущей коммерческой деятельности. [c.79]

Общие затраты на логистическую деятельность должны включать в себя все расходы, необходимые для обеспечения потребностей логистики. Долгое время преобладающей чертой управленческой деятельности, усугубляемой особенностями бухгалтерского учета и финансового контроля, было стремление к максимально возможному снижению затрат в каждой функциональной области логистики при практически полном отсутствии интереса к общим затратам. Менеджеры обычно направляли свои усилия на минимизацию функциональных расходов (в частности, транспортных) в надежде, что это приведет к сокращению всего комплекса затрат. Концепция общих затрат позволяет исследовать соотношение функциональных расходов, что, в свою очередь, позволяет поэлементно определить всю структуру расходов на логистику и делает очевидной необходимость анализа функциональных затрат и их значимости для делового предприятия. Однако задача разработки и внедрения эффективной системы распределения расходов на логистику так и оставалась нерешенной, а многие методы бухгалтерского учета продолжают служить препятствием для полноценного применения концепции общих затрат. [c.51]

Каждой логистической операции соответствуют определенные затраты, которые несут конкретные участники логистического процесса. Если звено логистической цепи не входит в структуру фирмы-производителя продукции, то ее затраты выступают как плата партнерам за их логистические услуги, т.е. за перевозку, погрузку-разгрузку, складирование, хранение, экспедирование и т.п. Многообразие логистических операций и функций (по складированию, перевозке, транспортной экспедиции, консалтингу и т.д.) позволяет значительно расширить возможности предприятий по обслуживанию заказов потребителей. [c.53]

Для стратегического анализа затрат и оценки конкурентоспособности предприятия с точки зрения затрат требуется больше, чем просто сравнение затрат по видам деятельности конкурирующих предприятий. Предприятия-конкуренты часто отличаются друг от друга по степени вертикальной интеграции. Сравнение логистических цепей частично интегрированной компании с полностью интегрированной компанией требует корректировок на различный объем выполняемых работ. Кроме того, неконкурентоспособные цены могут быть обусловлены работами, выполняемыми поставщиками, или затратами каналов распределения продукции среди конечных потребителей. Поставщики или системы распределения готовой продукции могут иметь очень дорогие структуры или высокие прибыли, что ставит под угрозу конкурентоспособность компании даже тогда, когда затраты по выполняемым внутри компании работам вполне конкурентоспособны. [c.78]

Данное правило является определяющим. Требования, которые оно выдвигает, связаны с тем, что в условиях рынка покупателя приоритетное значение для предприятия имеет его коммерческая деятельность. При этом 50% коммерческих сделок — это сделки, совершаемые на этапе осуществления закупок материально-технических ресурсов. Недостаточное согласование подсистем материально-технического обеспечения с функциональными подсистемами производства и сбыта влечет за собой усиленный контроль за затратами на снабжение. На это уходит много ресурсов, времени и усилий. Соблюдение первого правила значительно повышает степень взаимодействия всех подсистем и снижает негативные проявления в функциональной деятельности логистических структур. [c.104]

Логистические структуры на предприятии тесно взаимодействуют со многими функциональными подразделениями — отделом маркетинга, службами финансов, планирования, производства, контроля. Так как важнейшими составляющими цены продажи реализуемой продукции являются транспортные расходы, складские затраты, стоимость логистического сервиса, то контроль и управление издержками на выполнение соответствующих функций осуществляются совместно службами логистики и финансов. [c.148]

Логистическая структура. Сущность организации материальных потоков состоит в объединении отдельных звеньев и стадий товародвижения, установлении необходимых связей между ними и обеспечении взаимодействия с целью минимизации затрат по выполнению заказов при условии их своевременного и качественного исполнения. Следует говорить об организации материальных потоков в пространстве и во времени. Первое направление организационной деятельности связано с формированием, осуществ- [c.343]

Приоритетными носителями управленческого воздействия в любых организационных структурах являются информационные процессы, распространяющиеся в пространстве и во времени. Информационные модели бизнес-деятельности организации и ее окружения определяют возможность эффективного взаимодействия и направленности на конечный результат. Но именно в логистических системах актуализируется необходимость информационного взаимодействия участников цепи поставок в реальном масштабе времени с оптимальными затратами. Решение обозначенной проблематики реализуется в относительно новой отрасли научных знаний — информационной логистике. [c.289]

Исключительно важно, чтобы процессам внедрения новых структур предшествовала социальная и психологическая подготовка, при которой дополнительно обосновываются социально-экономические мотивации перехода к логистическому управлению. Чем большую лояльность проявят коллективы работающих в интегрируемых организациях и предприятиях, тем с большей эффективностью и с меньшими затратами времени осуществится адаптация нового порядка логистического оптимизационного управления. [c.52]

Комбинированная перевозка отличается от смешанной наличием более чем двух видов транспорта. Использование смешанных (комбинированных) видов транспортировки часто обусловлено в логистической системе структурой дистрибутивных каналов (или логистических каналов снабжения), когда, например, отправка крупных партий готовой продукции производится с завода-изготовителя на оптовую базу железнодорожным транспортом (с целью максимального снижения затрат), а развозка с оптовой базы в пункты розничной торговли осуществляется автомобильным транспортом. [c.152]

На уровень логистических затрат значительное влияние оказывают изменения структуры объема обслуживаемых заказов повышение в общем объеме обслуживаемых заказов доли более затратоемких заказов приводит к росту уровня логистических затрат в целом по предприятию, уменьшение этой доли — к снижению общего уровня затрат. [c.103]

Исчисление полной себестоимости обслуживания базируется на следующем принципе все затраты, относящиеся к выполнению заказа потребителей данного периода, должны быть включены в его себестоимость. Для этого необходима информация службы логистики о методах контроля над вееми составляющими стоимости обслуживания о способах контроля над себестоимостью складского обслуживания с тем, чтобы своевременно предупредить о возможности затоваривания продукции о структуре конечной себестоимости с тем, чтобы розничные цены на рынке могли быть вовремя скорректированы и быть конкурентными об уровне себестоимости обслуживания текущего и перспективного планирования логистической деятельности предприятия. [c.31]

При этом решения о выборе места точек сбыта основного объема готовой продукции — продавать оптовикам или напрямую ритейлерам — всегда предшествуют решениям о выборе структуры каналов дистрибьюции. С точки зрения логистического менеджера такие решения могут существенно повлиять на эффективность логистической системы. Например, фирмы, имеющие контакты по сбыту только с оптовиками, как правило, испытывают меньше логистических проблем, так как оптовики более предсказуемы, имеют тенденцию закупать готовую продукцию большими партиями, размещают свои заказы и управляют запасами в складских системах более стабильно и эффективно, чем ритейлеры. Существенным фактором является в этом случае гораздо меньший уровень затрат фирмы-производителя на транспортировку продукции. [c.113]

Реализация этих принципов ведет к уменьшению объемов всех видов запасов, снижению неравномерности материалопотоков, а следовательно, к сокращению затрат на хранение и перемещение материальных ресурсов и готовой продукции. Помимо этого повышается сбалансированность в управлении хозяйственной деятельностью. Ритмичность функционирования структур и подразделений, входящих в логистическую систему, приобретает устойчивый характер. Кроме того, принципы логистики позволяют совершенствовать методологию и повысить качество оргпроектирования, обеспечить системный подход к проектированию транспортно-складской, производственной, коммуникационной и информационной подсистем. [c.45]

Ранее уже отмечалось, что в XXI в. будет осуществлен переход многих российских предприятий на логистические методы управления (снабжением, запасами, производством, сбытом и т.п.). При этом одной из важнейших задач будет постепенное изменение применяемой формы снабжения — с транзитной формы снабжения на складскую. Данная задача большинством предприятий не может быть решена одномоментно, на это потребуется много времени. Как показывает накопленный опыт, многие зарубежные фирмы на этот переход с традиционных форм снабжения и условий формирования производственных запасов затратили 10-15 лет, что было обусловлено ненадежностью поставщиков. В нашей стране необходимо в принципе изменять инфраструктуру материально-технического обеспечения — развивать систему баз снабжения (крупнооптовых, среднеоптовых предприятий и т.п.), создавать логистические центры. На это потребуется много времени и достаточно большие инвестиции. Речь идет о развитии и приближении баз снабжения к непосредственным предприятиям-потребителям, формировании на этих базах снабжения больших товарных запасов и существенном сокращении производственных запасов у предприятий-потребителей Должна быть существенно изменена сложившаяся структура совокупных запасов материальных ресурсов в народном хозяйстве. В течение продолжительного периода поставки многих марок материальных ресурсов на предприятия-потребители будут осуществляться по смешанной форме снабжения, при этом в них постепенно будет увеличиваться доля материальных ресурсов, поставляемых по складской форме снабжения, и уменьшаться доля транзитных поставок. [c.387]

При оптимизации транспортных издержек следует учитывать совокупные издержки не только на приобретение и транспортировку, но и связанные с поиском продукции на рынке и установлением хозяйственных связей с изготовителем. Такие издержки называются трансакционными они включают затраты на поиск информации, ведение переговоров и заключение контракта и затраты по соблюдению условий контракта. Наличие больших трансакционных издержек побуждает потребителя изыскивать организационные и технические средства по их сокращению. К сокращению трансак-цибнных издержек приводит формирование логистических структур при организации процесса товародвижения. [c.375]

Улучшение качества, структуры затрат, поставок и логистической инсрраструктуры существующего банка поставщиков за счет четко определенных и реализуемых ожиданий Системы рейтинга компаний-поставщиков 100% поставок с нулевым значением ошибок эазработка единой программы управления поставщиками [c.310]