При определении цены продукции используется один из известных подходов к ее формированию (принципов), в том числе ценообразование на основе себестоимости и ценообразование на основе ценности (потребительской) продукции (услуг), а также ценообразование, основанное на учете поведения конкурентов. Принципы ценообразования часто называют методами или методологией установления цен и определения структуры цены. Наиболее известные методы ценообразования приводятся ниже. [c.420]

При установлении цен компании часто пользуются методами, основанными на учете издержек [2], [3]. При этом обычно используются два метода ценообразование на основе себестоимости (полных затрат) и ценообразование на основе прямых (предельных) издержек. [c.290]

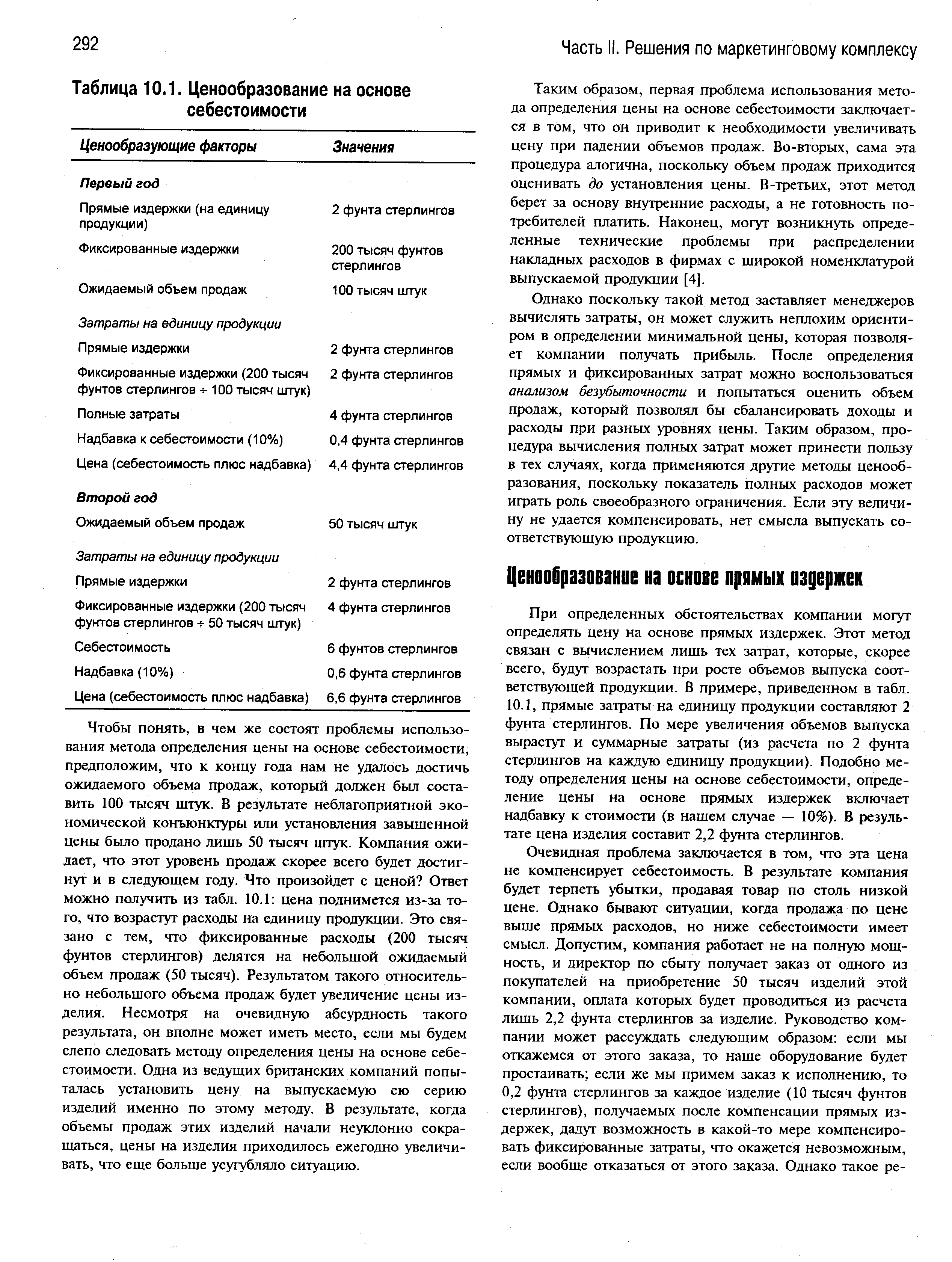

Ценообразование на основе себестоимости [c.291]

Ценообразование на основе себестоимости лучше всего пояснить с помощью простого примера (табл. 10.1). Представьте, что перед вами поставлена задача установить цену на новый товар (скажем, какую-то безделицу), воспользовавшись статьями расходов, приведенными в табл. 10.1. Прямые издержки, такие как стоимость рабочей силы и материалов, составляют 2 фунта стерлингов на единицу продукции. При увеличении объема выпускаемой продукции потребуется больше людей и материалов, в результате чего возрастут суммарные расходы. Фиксированные (или накладные) расходы за год составляют 200 тысяч фунтов стерлингов. Эти расходы (например, затраты на [c.291]

| Таблица 10.1. Ценообразование на основе себестоимости |  |

Существуют проблемы с ценообразованием на основе себестоимости. Одной из них является невозможность ее определения до установления цены, так как цена определяет объем продаж, а о воздействии объема на себестоимость уже достаточно много было сказано в предыдущих главах книги. Но даже если удается устранить эту проблему, ценообразование на основе себестоимости продукции может привести к негативным результатам. [c.118]

При ценообразовании на основе себестоимости продуктом и, соответственно, затратами управляют конструкторские и производственные отделы, затем финансовая служба определяет цену, и только после этого службы, занятые выполнением функций по сбыту, приступают к продвижению товара на рынок. [c.119]

Хорошей основой для выработки решений об установлении цены является себестоимость производства продукции. В данной части мы рассмотрим четыре метода ценообразования, базирующихся на затратах. Это методы ценообразования на основе [c.255]

ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ВАЛОВОЙ ПРИБЫЛИ. По этому методу в качестве расчетной базы используется валовая прибыль — разница между объемом реализации продукции (выручки от реализации) и себестоимостью реализованной продукции. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не учтены при расчете валовой прибыли. Этот метод легко применимый, поскольку информацию о производственных затратах, операционных расходах на единицу продукции просто получить из учетных данных, нет необходимости подразделения затрат на постоянные и переменные. [c.340]

Все большее число компаний при расчете цены исходит из ощущаемой ценности товара, когда в качестве ключевого фактора ценообразования рассматриваются не издержки продавца, а восприятие товара покупателем. Для формирования в сознании потребителя представления о ценности товара используются неценовые элементы маркетинга-микс. Ценообразование на основе ощущаемой ценности товара хорошо увязывается с его позиционированием. Компания разрабатывает концепцию товара с запланированными качеством и ценой для конкретного целевого рынка. Затем менеджеры оценивают объем продукции, который предполагается продать по этой цене. Оценка задает необходимую мощность завода, размеры инвестиций и себестоимость единицы продукции. После этого рассчитывается, принесет ли это изделие достаточную прибыль при запланированной цене и себестоимости. В случае положительного ответа компания продолжает разработку изделия. [c.575]

К сожалению, этой простой модели присущ ряд ограничений. Во-первых, менеджеру может показаться весьма затруднительным (а то и вообще невозможным) выразить свою точку зрения на вероятность "успеха" той или иной цены в виде соответствующего показателя статистической вероятности. Обратите внимание если бы вероятность успеха цены 2200 фунтов стерлингов составляла 0.70, а не 0.80, и соответственно вероятность успеха цены 2300 фунтов стерлингов составляла 0.50, а не 0.40, рекомендуемой ценой были бы не 2200 фунтов стерлингов (ожидаемая прибыль — 140 фунтов стерлингов), а 2300 фунтов стерлингов (ожидаемая прибыль — 150 фунтов стерлингов). Становится совершенно очевидным, что результат такого анализа может зависеть даже от небольших изменений в показателях вероятности. Во-вторых, использование критерия ожидаемой прибыли ограничивается ситуациями, когда участник торгов имеет возможность заниматься подобными "процентными играми" в течение достаточно длительного времени. В условиях, когда компания стремится во что бы то ни стало выиграть тендер и получить соответствующий заказ, имеет смысл пожертвовать какой-то частью прибыли в обмен на повышение шансов стать победителем этого тендера. Если же мы имеем дело с крайним случаем, когда компания просто борется за выживание, вполне приемлемой стратегией на торгах может оказаться установление цены ниже себестоимости (2000 фунтов стерлингов), чтобы в определенной степени компенсировать фиксированные затраты (эту ситуацию мы уже обсуждали в разделе, посвященном ценообразованию на основе прямых издержек). [c.294]

Первостепенное значение приобретает разработка обоснованных методов ценообразования как на реактивы, так и на услуги по обеспечению ими. При разработке методов формирования цен на реактивы и услуги следует отказаться от построения цен только на основе себестоимости производства реактивов и довольно низком нормативе рентабельности и перейти к построению цен, отражающих наряду с затратами на выпуск разнообразные потребительские факторы качество продукции и услуг различные виды эффекта в сфере применения размеры, качество и удобство фасовки и упаковки степень готовности к применению удобство использования срочность поставки важность назначения дефицитность продукта и необходимость ограничить его нерациональное использование и т.п. Это позволит добиться значительной дифференциации цен на реактивы, повысить роль прибыли от реализации малотоннажных реактивов, в общей массе прибыли как предприятий-изготовителей, так и торговли. В договорных ценах на услуги кроме расходов на их оказание надо учитывать качество, срочность и комплексность услуг. [c.121]

Параллельно на основе принятого норматива рентабельности определяется цена затратным методом. Затратная цена в процессе ценообразования выступает в качестве ограничения, г.е. при фиксированной себестоимости она является нижним порогом цены ОУ. [c.31]

Организации могут распределять накладные затраты с тем, чтобы определить полную себестоимость единицы продукции. Это особенно важно в том случае, когда цена реализации продукции определяется на основе ее себестоимости. Исключение из рассмотрения накладных затрат может привести к занижению цены реализации и вытекающей отсюда невозможности окупить все затраты, что будет иметь серьезные последствия для организации, если такое положение продлится достаточно долго. Включение накладных затрат в себестоимость для целей ценообразования может рассматриваться как стремление оценить перспективные средние затраты выпуска продукции, поскольку, чтобы обеспечить рентабельность и даже выживание, в будущем все затраты должны окупиться. В то же время следует отметить, что при установлении цен реализации следует принимать во внимание не только величину себестоимости продукции. В гл. 8 будет показано, что такие факторы, как необходимость быстрого захвата рынка, могут низвести значение себестоимости. Кроме того, даже если затраты очень значимы (например, для целей планирования и контроля), результаты распределения накладных затрат могут давать такие неприемлемые значения себестоимости, которые приведут к ошибочным выводам при финансовом анализе конкретной ситуации. Это потенциально слабое место мы будет изучать в последующих главах. Пока же ограничимся рассмотрением распределения накладных затрат для определения себестоимости единицы продукции. [c.155]

Существует и третий недостаток этого метода. Известно, что система трансфертного ценообразования эффективна лишь в том случае, когда цели менеджеров различных уровней совпадают с задачами фирмы в целом. Однако с позиций организации приобретение изделия подразделением внутри предприятия по трансфертной цене, рассчитанной на основе полной себестоимости, выгоднее, чем по рыночной цене. С точки зрения получающего центра ответственности использование рыночной цены в качестве трансфертной дает большую прибыль, чем цены, определенной на базе полных затрат. [c.175]

Финансовый, управленческий и налоговый учет направлены на изучение финансового результата от различных видов деятельности и конкретных бизнес-единиц на основе анализа объемов продаж и себестоимости продукции (товаров, работ, услуг), ценообразования и налогообложения в целях получения прибыли и определения результативности работы предприятия с привлечением различных коэффициентов, критериев и расчета операционного и финансового рычагов. [c.19]

Важная функция маркетинга — ценообразование и определение ценовой политики. Кроме калькуляции себестоимости товаров и услуг с учетом средней нормы прибыли, ценовая политика определяется на основе анализа коммерческой деятельности, что в конечном счете определяет уровень договорных цен. Особенность формирования договорных цен — использование системы коммерческих поправок к цене, количественное значение которых зависит от конкретных условий договора. Вместе с тем при окончательном согласовании договорных цен. возможна их корректировка в зависимости от результатов ситуационного анализа коммерческой деятельности на момент подписания контракта или договора. Существенное влияние при этом оказывают финансовое положение и платежеспособность предприятия, состояние портфеля заказов и другие факторы. В отдельных случаях договорные цены могут быть убыточные, если это целесообразно для предприятия по причинам объективного характера. [c.401]

Очевидно, что цена, установленная на базе неполной себестоимости, будет ниже, чем рассчитанная на основе общих затрат. В условиях сильной конкуренции такая относительно более низкая цена товара позволит предприятию увеличить объем продаж и получить приемлемую прибыль или продвинуть товар в новый сектор рынка. Однако данный метод ценообразования может быть с уверенностью использован, только когда имеются неиспользованные производственные мощности (для выпуска дополнительного количества изделий) и когда все постоянные затраты возмещаются в ценах других товаров исходя из текущего объема производства. [c.227]

Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но более сложный, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоен- [c.282]

Наиболее распространен в современных условиях метод, называемый в экономической литературе целевым ценообразованием, ориентированным на себестоимость. Этот метод предполагает установление полной цены с учетом издержек производства и сбыта плюс целевая норма прибыли. При начислении расчетной цены на сложное или комплектное промышленное оборудование устанавливается цена общей поставки и каждой отдельной части с учетом технических услуг по проектированию, монтажу и пуску оборудования в эксплуатацию. Целевое ценообразование является разновидностью более общего (и более трудоемкого) метода на основе принципа безубыточности. Уровень желаемой целевой прибыли в этом случае взаимосвязан с конкретными инвестициями и уровнем производства, реализуемого с учетом его точки безубыточности. [c.420]

Исходя из спроса, расчетной суммы издержек и цены конкурентов, предприятие может определить цену на свою продукцию и разработать систему скидок на нее. При решении проблемы ценообразования необходимо выбрать методику расчета цен, в которой должны быть учтены, как минимум, три фактора себестоимость продукции, цены конкурентов и товаров-заменителей, а также наличие у того или иного товара уникальных достоинств. Все расчеты должны производиться на основе анализа безубыточности. Окончательная цена будет находиться где-то в пределах между слишком низкой ценой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса. Минимально возможная цена определяется себестоимостью продукции и упущенной выгодой, а максимальная — либо наличием каких-то уникальных достоинств в товаре фирмы (на рынке нет аналогов), либо ценами конкурентов (при цене выше, чем у конкурентов, можно потерять клиентов). Соответственно предоставляя скидки на продукцию, предприятие не должно выходить за пределы данного интервала. Три основных критерия принятия решений при назначении цены в общем виде представлены на рис. 55. [c.251]

Здесь необходимо отметить, что в основу расчета цены не следует закладывать полную себестоимость, рассчитанную для финансовой отчетности, в силу непригодности традиционной системы определения затрат для целей ценообразования на внешнем рынке. Она может завысить индивидуальные издержки крупносерийного изделия и занизить себестоимость мелкосерийного продукта, накладные расходы не отражают фактического положения дел, непроизводственные расходы вызывают еще большие сомнения. Наконец, как рассчитать процент прибыли, и будет ли продан товар по рассчитанной таким образом цене [c.251]

Роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции. Так, если прибыль — 20 руб., а себестоимость — 100 руб., то рентабельность составит 20%. Это означает, что цена на эту продукцию при данных условиях не должна быть меньше 120 руб. (20 -I- 100). Это, по существу, первый этап ценообразования на предприятии — оценка его затрат. Второй этап предполагает анализ возможностей предприятия на основе оценки структуры затрат, т.е. определения точки безубыточности для данного вида продукции. Предприятие должно решить позволяют ли его производственные возможности при данных условиях получать прибыль при производстве данной продукции. На третьем этапе ценообразования предприятие должно оценить условия рынка, т.е. спрос и предложение по данной продукции, и сопоставить их с результатами предыдущих двух этапов. На основе сопоставления результатов трех этапов, а также с учетом некоторых других факторов должна определяться цена. Именно в этом прежде всего состоит роль показателя рентабельности продукции. Кроме того, с [c.164]

Нормативы чистой продукции разрабатываются и утверждаются по всей номенклатуре готовых изделий, полуфабрикатов, запасных частей, по всем работам и услугам промышленного характера, реализуемым на сторону, и по тем, на которые утверждаются цены. Причем объем НЧП устанавливается по сопоставимым нормативам, аналогично порядку, существующим применительно к оптовым ценам. Нормативы эти являются, как правило, отраслевыми. В них отражаются средние отраслевые затраты живого труда, которые определяются так же, как и при формировании оптовых цен,—на основе прогрессивных норм трудоемкости. Базой для определения норматива чистой продукции на изделие служит его проектируемая (плановая) себестоимость, используемая органами ценообразования при разработке оптовой цены. [c.34]

Кроме задачи оценки динамики эффективности производства на предприятии (в отрасли), обусловленной только результатами его деятельности, важно также дать характеристику этой динамики, обусловленной факторами, независящими от его деятельности. Если повышение ставок и окладов произошло по решению правительства и поэтому себестоимость выросла по независящим от предприятий (отрасли) причинам, этот рост все же имел место. Точно так же изменение цен и тарифов,. норм амортизации, произведенное по решениям правительства и органов ценообразования, является объективной причиной снижения (роста) себестоимости, рентабельности, материалоемкости, зарплатоемкости единицы продукции. С народнохозяйственных позиций динамику этих показателей следует изучать с учетом всех ее факторов. Для этой цели динамику перечисленных показателей эффективности производства нужно рассчитывать также на основе показателей себестоимости, материальных затрат и фондов (но не продукции) в действующих ценах. [c.199]

Нормативы чистой продукции утверждают органы, устанавливающие цены. Разрабатываются и утверждаются эти нормативы по всей номенклатуре готовых изделий, полуфабрикатов, запасных частей, всем работам и услугам промышленного характера, реализуемым на сторону, на которые утверждаются цены. Норматив чистой продукции на изделия определяется на основе проектируемой (плановой) его себестоимости, принимаемой органами ценообразования в качестве базы установления оптовой цены. [c.74]

Однако использование нормативной чистой продукции для измерения эффективности экономической деятельности коллективов нецелесообразно по другим причинам. Норматив чистой продукции представляет собой, как известно, часть оптовой цены, включающую заработную плату, отчисления на социальное страхование и прибыль. Он определяется на основе проектируемой (плановой) себестоимости изделий, принимаемой органами ценообразования в качестве базы для установления оптовой цены. Включаемая в норматив чистой продукции прибыль рассчитывается по нормативам рентабельности, утвержденным по отношению к себестоимости продукции за вычетом прямых материальных затрат (стоимости использованных сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий). В состав нормативной чистой продукции входят затраты на оплату труда, которые, как справедливо отметает Л. И. Абалкин, не могут рассматриваться как результат, тем более конечный, хозяйственной деятельности производственных коллективов . [c.118]

Согласно методу прямых затрат за основу ценообразования принимается производственная себестоимость товара, которая подлежит учету и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов приходящуюся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия исходя из необходимости покрытия сбытовых и других (например, административно-управленческих) расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчете применяется установленная эмпирическим или расчетным путем процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле [c.208]

Чтобы выжить в конкурентной борьбе, предприятие вынуждено изменить механизм ценообразования, который строится на затратной основе (когда себестоимость служит основой для цены). Цена призвана определяться рынком, на основе маркетинговой информации. Психология производства изменяется, когда отпускная цена и качество заданы извне, а не изнутри. Отсюда необходим переход от принципа минимизации издержек к принципу оптимизации затрат по всем производственным и коммерческим процессам при соблюдении заданной цены и качества. [c.403]

НОРМАТИВНАЯ ЧИСТАЯ ПРОДУКЦИЯ — показатель объема производства, определяемый по сопоставимым (стабильным) нормативам, отражающим общественно необходимые затраты живого труда на производство единицы продукции. Экономическим содержанием нормативной чистой, как чистой продукции, является вновь созданная стоимость. Нормативы чистой продукции (НЧП) определяются на все изделия, производимые предприятиями промышленности, одновременно с оптовыми ценами. Норматив чистой продукции представляет собой часть оптовой цены изделия, включающую заработную плату, отчисления на социальное страхование и прибыль. Порядок их разработки и утверждения аналогичен порядку разработки и утверждения оптовых цеп. НЧП являются, как правило, отраслевыми. Они отражают средние отраслевые затраты живого труда, которые определяются в порядке, установленном при формировании оптовых цен, на основе прогрессивных норм трудоемкости. НЧП на отдельное изделие определяется путем суммирования плановой суммы заработной платы производственных рабочих с отчислениями на социальное страхование, заработной платы персонала по обслуживанию и управлению производством (она устанавливается специальным расчетом) и нормативной прибыли. Последняя определяется по установленным органами ценообразования нормативам рентабельности по отношению к собственным затратам предприятия (т. е. к себестоимости за вычетом основных материальных затрат на производство). Объем нормативной чистой продукции определяется прямым сче- [c.264]

Норматив чистой продукции на изделие определяется на основе проектируемой (плановой) его себестоимости, принимаемой органами ценообразования в качестве базы для установления оптовой цены. В материалы, представляемые для разработки оптовых цен, включаются данные, необходимые для расчета нормативов чистой продукции. [c.72]

Определение новой цены по аналогии с действующими ценами не означает умаления доли себестоимости как базы цены. Без экономически обоснованного определения действительных издержек производства невозможно правильно установить цену. Расчет калькуляций, их сопоставление с аналогичной себестоимостью изделий-аналогов, анализ меры отклонений затрат, соответствующих изменениям в качестве продукции, - необходимые условия установления правильных, обоснованных цен. Себестоимость новых ТИП рассчитывают организации-разработчики, как правило, традиционным способом и рассматривают органы ценообразования, которые на основе сравнительного анализа принимают окончательное решение об ее уровне и в необходимых случаях соответствующим образом корректируют. [c.107]

Расчет удельной фондоемкости на основе применяемых ресурсов, а не затрат, как по трудоемкости и материале- и энергоемкости продукции, обусловлен областью применения удельных показателей вообще и удельной фондоемкости в частности и состоянием первичного учета на заводах. Удельные показатели необходимы не только для совершенствования методов планирования, но и для улучшения калькулирования себестоимости продукции, совершенствования системы ценообразования, характеристики эффективности использования ресурсов и затрат. Для этих целей наиболее применим показатель удельной фондоемкости, рассчитанный на базе всех установленных (применяемых) основных производственных фондов, а не их перенесенной части. Кроме того, на промышленных предприятиях по цехам и участкам производства налажен учет общей стоимости основных производственных фондов (и по их видам), а не их перенесенной части. [c.157]

Использование калькуляций себестоимости в основном необходимо при договорном ценообразовании лишь в тех случаях, когда покупатель лишен возможности проконтролировать оправданность затрат изготовителя, которые он требует возместить ему через договорную цену, на основе апробированной органами ценообразования прейскурантной цены аналогичного изделия. [c.109]

Ценообразование на основе себестоимости (Full- ost pri ing) — назначение цены, при котором учитываются все издержки и допущения, основанные на конкретных показателях объемов сбыта. [c.670]

В целом и объемы реализации, и прибыль начали расти, тем не менее в народном хозяйстве назревали кризисные явления, так как допускались диспропорции в развитии производства. Именно после 1965 г. начался неконтролируемый рост цен, поскольку себестоимость как база для установления цен недооценивалась. В этот период контроль за формированием себестоимости продукции резко снизился. В начале 80-х годов, когда себестоимость стала расти, было принято решение, с 1983 г. ввести показатель себестоимости в качестве директивного для всех отраслей промышленности, но это постановление не сработало, себестоимость не только не стала основным плановым показателем, но и наметилась тенденция полного отказа от нее. Появилась идея создания антизатратного механизма ценообразования, в связи с чем резкой критике был подвергнут механизм ценообразования на основе себестоимости. При этом критики правильно отмечали рост цен по мере роста себестоимости, т. е. проявление затратного механизма в полной мере. В таких условиях следует искать более обоснованную методику формирования себестоимости продукции, отражающую общественно необходимые затраты. [c.122]

В настоящее время в нашей стране ценообразование на основе затрат подвергается многочисленным нападкам. При этом приводится один аргумент так как ценообразование носит затратный характер, то оно служит причиной роста затрат. Данное рассуждение не является беспочвенным. Но если себестоимость отражает неизбежные затраты производителя, если установлен объективный норматив прибыли, то затратная цена будет вполне обоснованной. Экономика без затрат не бывает. Поэтому противозатратность в ее буквальном толковании является бессмысленной. Необходима не противозатратность, а обоснованная затратность, особенно применительно к вновь осваиваемой продукции. [c.150]

Аналогичным образом основой для расчета цены реализации могут служить переменные затраты на единицу продукции при этом наценка не обязательно обеспечивает покрытие всех постоянных расходов. При таком подходе существенная часть затрат рассматривается как суммарная надбавка к удельным переменным затратам, и возникает опасность, что какие-то постоянные расходы не будут учтены, что приведет к убыткам. Опрос, проведенный Друри (Drury) в 1993 г., показал, что при ценообразовании по формуле "затраты плюс" 27% респондентов всегда опирались на полную производственную себестоимость, другие 27% — на полную себестоимость, а 26% — на удельные переменные расходы. [c.338]

Сторонники этого подхода утверждают, что исчисление себестоимости на этой основе позволяет менеджерам лучше понять взаимное поведение затрат, объема, цены, прибыли и быть более мудрыми в политике цен. В конечном итоге максимальная цена устанавливаается спросом. Минимальная временная цена иногда устанавливается на основе величины переменных расходов и необходимости реализации. Ценообразование обсуждается в гл. 9. [c.54]

Отметим, что ценообразование на дополнительные (сверхнормативные) итоговые продукты библиотечно-информационной деятельности представляет собой процесс формирования цен на основе калькулирования (исчисления) расходов (себестоимости) и с учетом желаемой рентабельности (прибыли). Является в современных условиях неотъемлемой составной частью общего финансового планирования работы и управления библиотеч-но-информационным учреждением. Осуществлять научно, обоснованную ценовую политику в библиотеке позволяет комплекс методов, объединенных термином "ценовой маркетинг". [c.53]