Специфическими причинами создания региональных банков развития развивающихся стран явились завоевание политической независимости этими странами повышение их роли в мировом развитии тенденция к региональному сотрудничеству и экономической интеграции в целях решения проблем национальной экономики. К региональным валютным и кредитно-финансовым организациям относятся институты ЕС, созданные для стимулирования западноевропейской интеграции. [c.427]

Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставной фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности за счет собственных источников невозможно, финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов. Это средства, которые не принадлежат организации, но постоянно находятся в ее обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся минимальная переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, минимальная переходящая за- [c.278]

Вновь созданные организации оформляют избранную ими учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Описание применяемой учетной политики должно содержаться в пояснительной записке к бухгалтерской отчетности. Последняя может не содержать такой информации, если в ней со времени представления предыдущей бухгалтерской отчетности не произошли изменения, связанные со сменой способов ведения учета. В случаях, когда организация при разработке и проведении учетной политики строго следовала основным допущениям, их можно не указывать. Однако, если в силу особых обстоятельств организация их не придерживалась, необходимо указать на этот факт с обоснованием причин. [c.545]

Назовите причины создания запаса в организации и их значение для нее. [c.151]

Совместные предприятия могут быть использованы для разработки новых возможностей, которые представляет рынок, доступа на международные рынки, разделения затрат и финансовых рисков, участия в доле прибыли местных производителей, для приобретения знаний или технологий для основного бизнеса. Они во многом похожи на альянсы, но в то же время отличаются от них по ряду признаков. Результатом является создание новой организации. Рискованность среды является основной причиной создания совместного предприятия, хотя все остальные причины могут быть идентичными причинам заключения стратегических альянсов. Желание уменьшить риск и сократить финансовые потери приводит к объединяющим партнерством. Успех создания совместных предприятий зависит от следующих условий [c.264]

По всем указанным выше причинам создание партнерства на всех организационных уровнях и между разными частями организации очень важно. [c.474]

Создание организации арендаторов приводит к ее широкой самостоятельности во взаимоотношениях с органом управления, который утрачивает в отношении ее функции вышестоящего органа. По этой причине на практике наблюдается двоякая тенденция. С одной стороны, при передаче государственного предприятия в аренду коллективу оно как бы ликвидируется и затем создается заново в качестве нового формирования. С другой стороны, министерства стремятся не ослабить рычаги административно-командной системы управления и сохранить вопреки законодательству прежний порядок аренды, т. е. без создания организации арендаторов. Такие действия министерств нарушают права арендных коллективов, которые лишаются многих важных правомочий, предусмотренных для организаций арендаторов. [c.28]

К основным причинам создания неформальных организаций можно отнести [c.253]

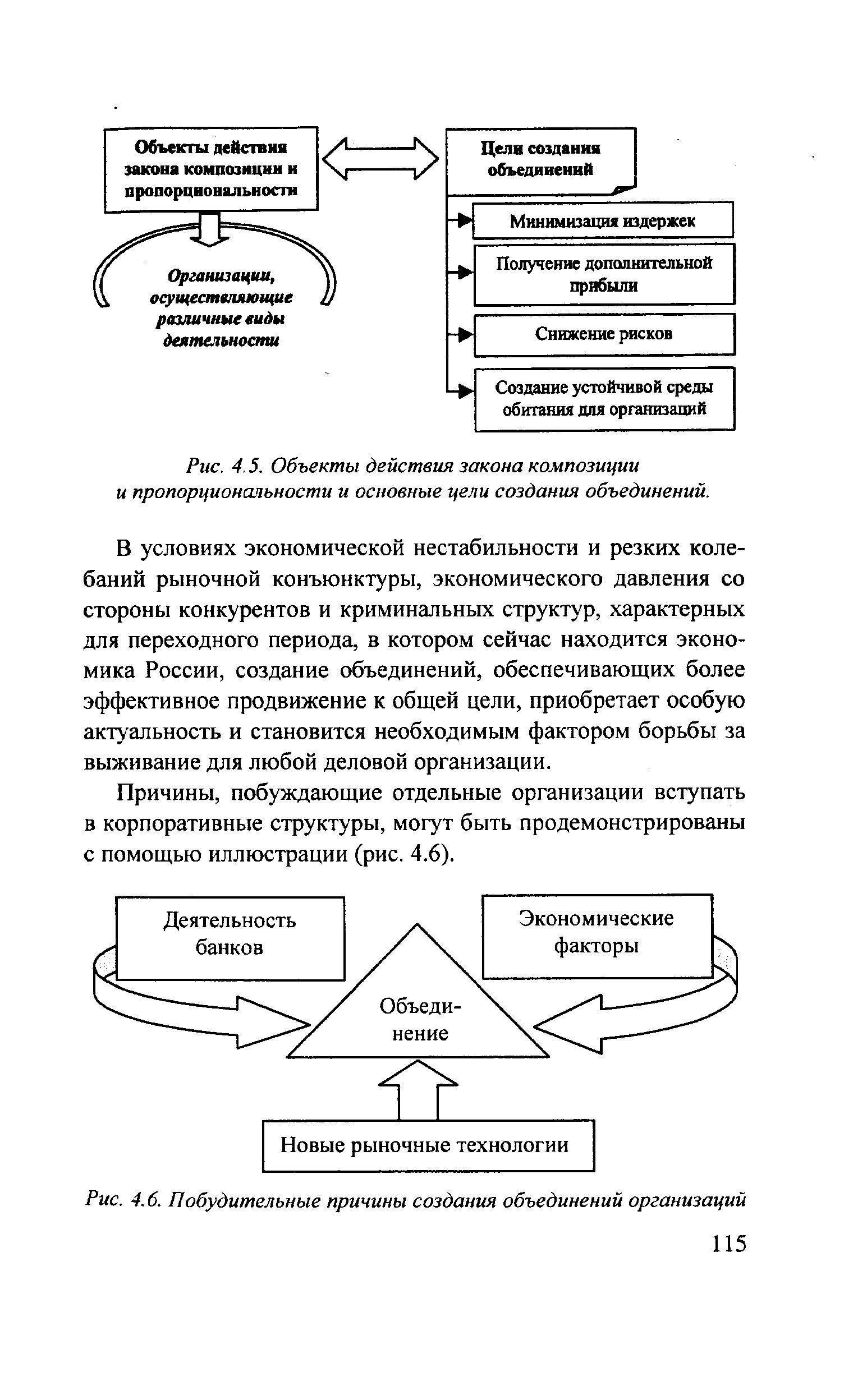

| Рис. 4.6. Побудительные причины создания объединений организаций |  |

В постановке общей цели, которая отражает основную причину создания фирмы, менеджер обычно концентрирует внимание на избранном им круге заинтересованных лиц, для которых, собственно, и был создан бизнес. Как правило, в их число входят потребители, служащие, общественные организации внутри фирмы и собственники фирмы. Основные экономические категории, которые упоминаются в целях — это выживаемость в существующих условиях и рост прибыльности. [c.195]

Отделения оптовой торговли и сбытовые конторы изготовителей — третий основной тип оптовых посредников. Это подразделения оптовой торговли, которыми владеет и управляет изготовитель. Но они отделены от производственных предприятий изготовителя. На их долю приходится 9 процентов общего числа организаций оптовой торговли и 31 процент объема продаж. Причиной создания сбытовых отделений является стремление увеличить продажи, улучшить управление запасами и ускорить продвижение товаров. Относительный успех сбытовых организаций объясняется тем, что обычно изготовители создают их для работы на лучших из обслуживаемых ими рынков. [c.275]

Предприниматели отвечают на подобную критику следующим образом. Во-первых, действительно встречаются недобросовестные дельцы, наживающиеся на потребителях. О действиях таких коммерсантов необходимо сообщать в Бюро по улучшению деловой практики и другие организации, защищающие интересы потребителей. Во-вторых, большинство коммерсантов ведут себя добросовестно, ибо рассчитывают на повторные заказы со стороны потребителей. В-третьих, потребители часто не понимают истинных причин высоких наценок. Высокие наценки на фармацевтические товары служат для покрытия затрат на покупку, стимулирование сбыта и организацию распределения уже существующих лекарств и больших расходов на проведение исследований по созданию [c.660]

Восприятие определяет — испытывает ли человек потребность и каковы его ожидания в данной ситуации. То, что происходит в действительности, влияет на поведение только в той мере, в какой это воспринимается самим человеком. Так, если руководство хочет, чтобы работники стремились к достижению цели организации, оно не может ограничиваться созданием условий, поощряющих работников к этому. Руководство должно также сообщить работникам, что желаемое поведение приведет к удовлетворению их индивидуальных потребностей. Дс тех пор, пока работники не воспримут этого и нс поверят руководству, они нс будут вести себя соответствующим образом. Отрицательное восприятие руководства является одной из причин возникновения серьезных трудностей при любых переменах, которые объективно и очевидно полезны для работников. [c.101]

ОСА — это метод технико-экономического анализа, направленный на оптимизацию параметров объекта по критерию минимума затрат на его создание и эксплуатацию. Основной тезис, из которого исходит ФСА, состоит в том, что для любого объекта совокупные затраты включают наряду с необходимыми и излишние затраты. К излишним относятся затраты, которых можно было избежать без ущерба для качества нового изделия. Они и являются резервом снижения совокупных затрат — затрат на создание и эксплуатацию изделия. Излишние затраты возникают вследствие следующих причин недостаточное использование научно-технической информации при проектировании новых изделий завышение технических характеристик изделия со стороны заказчика привычка разработчиков к традиционным решениям недостаточная информированность разработчиков о стоимости закладываемых в изделие материалов и комплектующих изделий использование нерациональных технологических процессов при изготовлении изделий недостаточная организация производства и труда. [c.260]

Иное дело с транспортом нефти и газа за пределы промыслов. Причина здесь не только в больших расстояниях перемещения продуктов добычи или переработки. Существенной особенностью организации транспорта нефти и нефтепродуктов является возможность использования, кроме трубопроводов, других видов транспорта железнодорожного, речного, морского и автомобильного. Общее развитие этих видов транспорта чаще всего не связано только с нефтяной и газовой промышленностью. Создание значительных резервуаров на нефтепроводном транспорте, крупных подземных хранилищ газа и сети магистральных газопроводов позволяет относительно самостоятельно решать производственные процессы транспорта нефти, газа и нефтепродуктов от других производственных процессов нефтяной, газовой, нефтеперерабатывающей и нефтехимической промышленности предопределили и их организационную автономность. [c.207]

Инвестиционная деятельность предприятий - наиболее слабое место современной Российской экономики, и в немалой степени это связано с неэффективным налоговым регулированием производственно-хозяйственной деятельности. Невозможность финансирования инвестиций за счет собственных средств способствовала активным поискам предприятиями сторонних инвесторов. Причем преимущественно все предприятия прорабатывают варианты привлечения средств для долгосрочных инвестиций. При этом надежды возлагаются на следующие источники финансовых поступлений создание совместных предприятий или получение кредита от иностранного банка или фонда. Это направление инвестиций реализуется на практике крайне трудно. Основные причины - это нестабильность российской экономики в целом и налоговой системы в частности. В результате у инвесторов вызывает неуверенность не уровень налогов, а то что их ставки часто меняются существующий порядок налогообложения не стимулирует активности банков в части долгосрочных кредитов, хотя прибыль от их предоставления (сроком на три и более года) на инвестиции освобождена от налогообложения. Эта льгота малопривлекательная, так как банки интересуют, прежде всего, текущие налоговые платежи. Именно эти платежи, а также ужесточение Центральным банком РФ режима резервирования, позволяют банкам накопить достаточно средств для долгосрочного кредитования, а также организации финансово-промышленных групп. Это мера привлекает предприятия возможностью получить долгосрочное финансирование от какого-либо крупного инвестиционного института -члена данной группы. Однако реальные инвесторы - банки и инвестиционные компании - пока не особенно стремятся стать официальными членами финансово-промышленной группы, поскольку никаких специально льгот по налогам или резервированию для них не предусмотрено привлечение средств путем эмиссии собственных акций - один из вариантов финансирования инвестиций, однако здесь появляется проблема размещения выпуска получение кредитной линии от крупного банка в обмен на передачу им крупного пакета собственных акций и допуск к участию в управлении предприятием — также составляет определенную проблему. [c.163]

В связи с высокими темпами роста объемов работ, выполняемых комплектно-блочным методом, значительным сокращением сроков строительства по сравнению с нормативными, с одновременным увеличением числа строящихся объектов, переходом на сооружения технологически сложных производственных мощностей (компрессорные станции, установки комплексной подготовки газа и др.) в начале одиннадцатой пятилетки все в большей мере стали проявляться факты неуправляемости процессами сооружения объектов и особенно по причине несвоевременной и некомплектной поставки блок-боксов, конструкций и материалов. Система комплектации блочного строительства функционировала на снабженческом показателе "товарооборот", что не нацеливало работников комплектующих подразделений на конечный результат и не стимулировало их деятельность на ускорение сроков сооружения объектов. Созданный в 1978 г. в составе этого объединения трест комплектации, хотя и сыграл положительную роль в улучшении материального обеспечения объектов, но все-таки не обеспечил формирование эффективных связей между заводами, базами снабжения и монтажными организациями, так как экономический механизм управления остался без изменения. [c.59]

Но наиболее серьезной причиной, препятствующей успешному внедрению БКУ и СКЗ, является отставание организационных методов в строительстве от достигнутого технического уровня строительных решений. Необходимы более четкая координация работы с субподрядчиками, создание специализированных организаций по производству и монтажу БКУ (а в перспективе организация изготовления БКУ на машино -строительных заводах), переход на поточный метод строительства. [c.68]

Одна из наиболее важных причин сложившегося положения — отсутствие достаточно разработанных теоретических основ организации процесса строительства скважин и экономических методов оценки эффективности различных организационных форм. Необходимость научного подхода к решению вопросов организации производственного процесса предопределяется такими объективными факторами, как непрерывный рост объемов и усложнение взаимосвязей элементов производства использование все более сложной техники и технологии уменьшение в производстве доли живого труда создание благоприятных условий труда и предпосылок воспитания коммунистического отношения к труду. [c.4]

Неотъемлемым элементом экономической интеграции является валютная интеграция — процесс координации валютной политики, формирования наднационального механизма валютного регулирования, создания межгосударственных валютно-кредитных и финансовых организаций. Необходимость валютной интеграции обусловлена следующими причинами. 1. Для усиления взаимозависимости национальных экономик при либерализации движения товаров, капиталов, рабочей силы требуется валютная стабилизация. 2. Нестабильность Ямайской мировой валютной системы потребовала оградить ЕС от дестабилизирующих внешних факторов путем создания зоны валютной стабильности. 3. Западная Европа стремится стать мировым центром с единой валютой, чтобы ограничить влияние доллара, на которой основана Ямайская валютная система противостоять растущей конкуренции со стороны Японии. [c.96]

При подготовке сметы (бюджета) денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени исполнения хозяйственных операций. В каждой организации на основании прошлого опыта и суждения руководства о текущей ситуации определяют ожидаемый порядок (в процентном отношении) поступления денежных средств от продажи в кредит, предусматривается и возможное непоступление денег либо создание резерва по сомнительным долгам. Кроме того, необходимо учитывать политику платежей и выплат самой организации по приобретению материальных ценностей, оплаты затрат труда и других расходов. Некоторые затраты, например многие виды коммерческих расходов, могут быть сделаны в кредит с оплатой через 30 дней и более, а в большинстве случаев затраты на оплату труда по очевидным причинам не могут быть от- [c.96]

Но даже при благоприятной экономической ситуации на рынке плохая организация технологического процесса также может быть причиной нерентабельного производства. Например, создание сверхнормативных запасов сырья и готовой продукции омертвляет оборотные средства, что в свою очередь ухудшает технико-экономические показатели производства. [c.446]

В квадранте 2 отражена ситуация, при которой спроектированный уровень интеграции явно превышает потребности, создаваемые различием подразделений. Этим недостатком обычно страдает так называемый институт заместителей в организации. Так, если заместитель директора машиностроительного завода по производству координирует работу нескольких производственных цехов, то объяснить создание такой позиции в организации можно только по причине масштаба управляемости, но никак не по причине необходимости интеграции малодифференцированных между собой подразделений. Опыт развитых стран свидетельствует о том, что такую роскошь, как институт заместителей, могут себе позволить либо малоэффективные государственные предприятия, либо неопытные коммерческие структуры. [c.330]

Причиной такого подхода являются постоянные затраты. Если производственные мощности могут быть использованы для многих отделений, то нет смысла в создании отдельного завода под каждого руководителя. Несмотря на это, и в данном случае есть шанс создания полноценной дивизиональной организации. При передаче результатов производства отделению сбыта встает вопрос о трансфертных ценах. Здесь принципиально возможны пять вариантов (применимых и в случае поставок одного отделения другому) [c.85]

Горизонтальная интеграция. Наиболее типичным образом стратегия горизонтальной интеграции осуществляется, когда фирма приобретает или сливается с основным конкурентом или компанией, действующей на схожей стадии в цепочке создания стоимости. Однако при этом две организации могут обладать различными сегментами рынка. Объединение сегментов рынка вследствие слияния придает фирме новые конкурентные преимущества, а в долговременной перспективе сулит существенное увеличение дохода. Можно привести ряд характерных причин, которые способствуют избранию стратегии горизонтальной интеграции, среди них отметим следующие [c.150]

Между системами НТИ химического профиля, действующими в рамках этих министерств и ведомств, естественно, имеются определенные различия, вызванные особенностями структуры отраслей, спецификой и масштабами отдельных производств и т. д. Тем не менее важнейшие аспекты создания, организации и деятельности систем НТИ во всех этих отраслях в значительной мере сходны, поскольку они, как и в химической промышленности, основываются на единых принципах построения ГСНТИ страны. По этим причинам вопросы развития и совершенствования НТИ в отраслях химического профиля подробно рассмотрены на примере отраслевой системы НТИ Министерства химической промышленности, которая до конца 1980 г. включала организации и предприятия, переданные вновь созданному Министерству по производству минеральных удобрений. [c.159]

Основоположником метода национального счетоводства считается представитель школы физиократов Ф. Кенэ. Он проанализировал общественное воспроизводство, установив балансовые пропорции между натурально-вещественными и стоимостными элементами общественного продукта. Теоретическим фундаментом системы национальных счетов явились работы А.Л. Боули, К. Кларка, С.С. Кузнеца и т.д. Первая СНС была создана для Палестины по данным экономического развития за 1936 г. Новый этап в развитии национального счетоводства можно отнести к послевоенным годам, когда необходимость восстановления экономик развитых государств потребовала централизованных государственных инвестиций, увеличения государственного сектора, подготовки программ экономического развития и контроля за их реализацией. Первая попытка составления национальных счетов в официальной статистике США относится к 1947 г., а Великобритании — к 1946 г. Перспектива европейской интеграции и растущая интернационализация экономики послужили главной причиной создания международной системы национального счетоводства. В 1947 г. статистическим бюро ООН был опубликован доклад "Измерение национального дохода и организация национального счетоводства". В 1953 г. под руководством Р. Стоуна была разработана система национального счетоводства, которая учитывала опыт отдельных государств в указанной области. В последующие годы эта система неоднократно пересматривалась и совершенствовалась. В ней стала применяться разбивка производства по отраслям экономики, межотраслевой баланс, был введен баланс имущества и т.п. [c.28]

Если же рассмотреть эту проблему с позиций предприятий-потребителей, то у них может возникнуть недоверие к построению новых взаимоотношений со своими партнерами, что объясняется рядом причин. В частности, известно, что на первых порах реализация концепции маркетинга в капиталистическом мире приводила к ущемлению интересов потребителей с целью получения больших прибылей. Потребителям навязывались ненужные им качественные параметры продукции и услуги, в результате чего из-за невозможности отказа от такого сервиса они несли большие потери. Такая ситуация послужила одним из поводов для создания организаций по защите прав потребителей. Это движение получило название консюмеризма. Оно охватило мелких и средних потребителей средств, производства и предметов потребления. [c.128]

Одной из причин создания Стандарта Банка России по информационной безопасности и разработки отдельной методики оценки соответствия явилась проблема адаптации аналогичных международных стандартов в силу того, что они не учитывали специфики информационной безопасности в банковской деятельности. Так почему мы не рекомендуем напрямую применять Стандарт ISO/ IE IS 177992005 (se ond edition) (с 2007 г. - 180ЯЕС IS 27002) Дело в том, что этот стандарт дает возможность оценить качество организации работ по обеспечению безопасности в двоичной системе да - нет или соответствует - не соответствует. С нашей точки зрения, этого оказалось недостаточно. Мы должны иметь более полную информацию о положении дел в нашей организации или в кредитной организации, именно поэтому был разработан иной подход к оценке. Он основан на методе Марион , который используют некоторые центральные банки европейских стран. Метод Марион предполагает наличие круговых диаграмм, где отображаются оценки качества организации работ по каждому из 32 групповых показателей. Далее эти групповые показатели объединяются в три обобщенных показателя, которые характеризуют три параметра [c.191]

Составляя программу, нужно начинать с ответа на вопрос — Зачем (блок I.1 на рис. 5.14). Зачем вы занимаетесь предпринимательством (какова цель предприятия) Ответ на этот вопрос определяет так называемую миссию компании общую цель создания организации и причину ее существования. Четкое и точное изложение миссии займет полстраницы, правда, на это придется потратить, может быть, полгода работы. Дело в том, что сформулировать причину существования организации очень сложно. На придумывание первой версии уходит пять минут, а на формирование окончательной, которую не стыдно показывать в качестве публичного документа компании, до шести месяцев. [c.161]

Общая цель организации часто называется стратегической задачей, именно она является причиной создания органи зации. Стратегическая задача описывает взгляды организации, ценности и убеждения, которых она придерживается, и смысл ее существования. Эта общая задача способна оказывать мощное воздействие на организацию. Стратегическую задачу также часто называют официальными целями, которые являются формальным заявлением о том, насколько далеко простираются интересы организации, и каких результатов она хотела бы достичь. Официальное заявление о целях, как правило, определяет всю деловую активность организации, в нем обычно описываются ценности, рынки и круг потребителей, отличающие данную организацию. Основное заявление организации о своих задачах и философии (его можно назвать описанием стратегической задачи или заявлением официальных целей), обычно записывается в руководстве по политике организации или в ежегодном отчете. [c.23]

Использование стратегии многомарочного подхода объясняется несколькими причинами. Во-первых, производитель имеет возможность получить больше торговой площади в магазинах для выкладки своих товаров. Во-вторых, не так уже много потребителей, настолько приверженных к одной марке, чтобы не попробовать другую. Единственный способ заполучить странника , не проявлявшего раньше никакой марочной приверженности,-это предложить ему выбор из нескольких марок. В-третьих, создание новых марочных товаров стимулирует инициативу и повышает отдачу работников организации производителя. В корпорациях Проктер энд Гэмбл и Дженерал моторе управляющие соревнуются между собой по показателям в работе. В-четвертых, многомарочный подход позволяет акцентировать внимание на разных выгодах и [c.301]

В пределах интервала отгрузки происходит постепенное накопление продукции до величины отгружаемой партии. Этот запас называется текущими изменяется в пределах, ограниченных размерами отгружаемых партий. Среднее значение текущего запаса находят делением пополам максимального запаса. Кроме текущего, запасы готовой продукции состоят из подготовительного и страхового. Подготови-тельныйзапас определяет время для организации отгрузки продукции потребителю, т. е. для осуществления таких операций, как комплектование партии отгрузки, погрузка, оформление отгрузочных документов и ожидание отправки транспортных средств. Страховой запас зависит от необходимости создания резервов удовлетворения срочных запросов и предполагает обеспечение потребителей при возможных нарушениях по разным причинам сроков и размеров производства данного материала у поставщика. [c.193]

Усложнение технологии и организации производства, углубление специализации и кооперирования послужили причиной перехода к более сложным разновидностям структур типа функциональных. Для функциональной структуры (рис. 24.3) характерно создание ячеек управления по функциям объекта и функциям собственно управления. Эти ячейки передают нижестоящей ступени управления или непосредственно звень- [c.288]

Основной причиной такого положения является медленное совершенствование электрического забойного двигателя, создание надежного токоподвода, средств понижения числа оборотов электробура. Это объясняется в какой-то мере отсутствием специальной базы, необходимой для организации рациональной эксплуатации электрического двигателя, незначительными объемами его внедрения. [c.110]

В зависимости от цели их создания и деятельности юридические лица подразделяются на две большие группы коммерческие и некоммерческие организации. Основная цель коммерческой организации — извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач при этом если организация все же ведет предпринимательскую деятельность, то пол /ченная прибыль не распределяется между участниками, а также используется для достижения социальных и иных общественно полезных целей. В дальнейшем при изложении материала мы будем в основном ориентироваться на потребности и особенности функционирования коммерческих организаций, причем, как правило, крупных. Среди основных причин следующие. Во-первых, именно эти предприятия составляют основу экономика хюбой страны, формируют ее национальное богатство. Во-вторых, этим компаниям характерен наиболее широкий спектр функций и методов управления финансами (инвестиционная политика, дивидендная политика, необходимость работы на финансовых рынках и т.п.), для них могут быть разрабэтаны некоторые унифицированные подходы к аналитическому обоснованию и принятию решений финансового характера. [c.18]

Смотреть страницы где упоминается термин Причины создания организаций

: [c.145] [c.536] [c.281] [c.372] [c.46] [c.383] [c.162] [c.186] [c.229] [c.334] [c.406] [c.354]Смотреть главы в:

Теория организации Издание 2 -> Причины создания организаций