Один и тот же финансовый результат можно получить различными способами, используя различные ставки, методы наращения и дисконтирования. [c.217]

Операции наращения и дисконтирования. Будущая стоимость и приведенная стоимость. [c.376]

Непрерывное наращение и дисконтирование. Сила роста и ее содержательный смысл. [c.377]

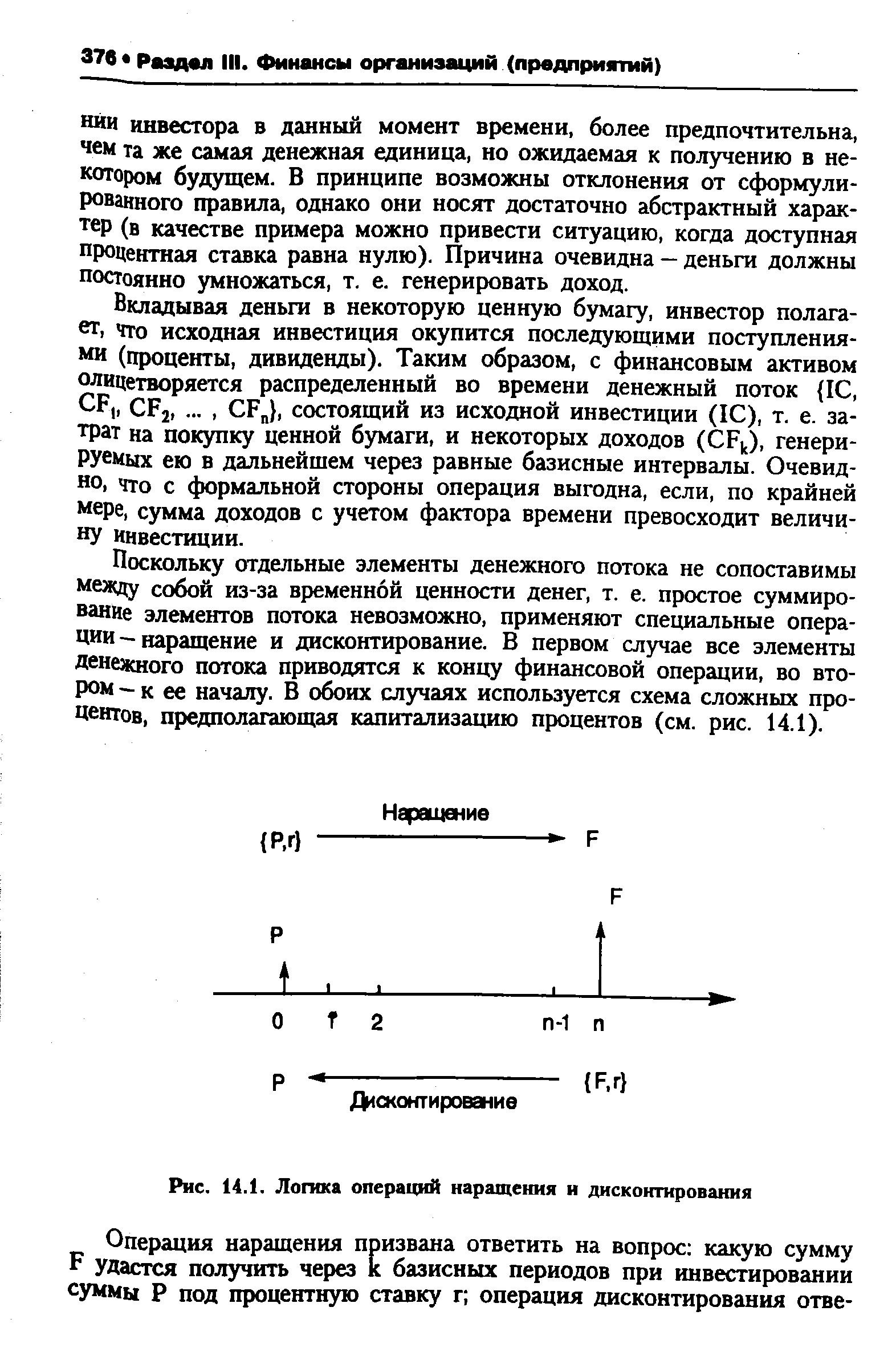

| Рис. 14.1. Логика операций наращения и дисконтирования |  |

Дисконтирование Рис. 4.1. Логика операций наращения и дисконтирования [c.138]

При анализе денежных потоков с применением методов наращения и дисконтирования исчисляют следующие величины [c.110]

Операции наращения и дисконтирования [c.145]

В-четвертых, основные критерии оценки инвестиционных проектов предполагают учет фактора времени. Делается это с помощью известных алгоритмов, используемых в финансовой математике для упорядочения элементов протяженного во времени денежного потока (операции наращения и дисконтирования). При этом коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода год). [c.429]

Долгосрочные инвестиции по существу являются финансовыми операциями. С точки зрения расчета дохода от них различают операции наращения и дисконтирования. Сущность операций наращения состоит в определении суммы денег, которой будет располагать инвестор в конце финансовой операции. В этих операциях заданными являются исходная сумма и процентная ставка, искомой - возвращаемая сумма. Следовательно, здесь денежный поток движется от настоящего к будущему. [c.337]

Среди изложенных базовых понятий, связанных с оценкой стоимости денег во времени, наиболее сложным является понятие процентной ставки, по которой осуществляется процесс наращения и дисконтирования стоимости денежных средств. Это понятие отличается многообразием конкретных его видов, используемых в практике инвестиционных вычислений. Процентная ставка, используемая в процессе наращения или дисконтирования стоимости денежных средств (оценки их будущей и настоящей стоимости), классифицируется по следующим основным признакам (рис. 3.1.). [c.125]

Использование стандартных множителей (коэффициентов) наращения и дисконтирования стоимости существенно ускоряет и облегчает процесс оценки стоимости денег во времени. [c.139]

Коэффициенты будущей стоимости аннуитета для различных периодов времени п и процентных ставок г можно найти в Таблицах наращения и дисконтирования. [c.28]

Охарактеризуйте экономический смысл процессов наращения и дисконтирования. [c.32]

Детально проанализируем математические методы наращения и дисконтирования. Начнем с будущей стоимости денег. [c.11]

До сих пор мы рассматривали процессы наращения и дисконтирования. Сейчас же мы обсудим, как определяются реальные процентные ставки, использующиеся в этих процессах. Начнем с двух основных и важных видов процентных ставок — спот и форвардных ставок. [c.19]

Введение в финансовую математику операции наращения и дисконтирования [c.110]

ОПЕРАЦИИ НАРАЩЕНИЯ И ДИСКОНТИРОВАНИЯ [c.158]

Как было показано выше, оба вида ставок (наращения и дисконтирования) применяются для решения сходных задач. Однако для ставки наращения прямой задачей является определение наращенной суммы, обратной — дисконтирование. Для учетной ставки, наоборот, прямая задача заключается в дисконтировании, обратная — в наращении. [c.34]

Очевидно, что рассмотренные два метода наращения и дисконтирования — по ставке наращения / и учетной ставке d — приводят к разным результатам даже тогда, когда / = d. [c.34]

Выше для наращения и дисконтирования использовались ставки ls, i,j, ds, d,f. Заметим, что даже в одинаковых исходных условиях применение этих ставок приводит к различным результатам. В связи с этим представляет практический интерес сравнение результатов наращения и дисконтирования по различным ставкам. Для этого достаточно сопоставить соответствующие множители наращения. Аналогичное можно проделать и с дисконтными множителями. Проблема сопоставления скорости роста при наращении по простой и сложной ставкам была затронута в 3.2. [c.57]

Непрерывное наращение и дисконтирование. Непрерывные проценты [c.61]

Как было показано ранее, для процедур наращения и дисконтирования могут применяться различные виды процентных ставок. Определим теперь те их значения, которые в конкретных условиях приводят к одинаковым финансовым результатам. Иначе говоря, замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции. Для участвующих в сделке сторон в общем безразлично, какой вид ставки фигурирует в контракте. Такие ставки назовем эквивалентными. [c.68]

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег i и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена Sl на 52 в этих условиях формально не изменяет отношения сторон. [c.74]

Определение размера консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда п[<п2<...<пт, искомую величину находим как сумму наращенных и дисконтированных платежей. Так, при применении простых процентных ставок получим [c.76]

Для определения коэффициентов наращения и дисконтирования, а также аккумулирующих коэффициентов наращения и дисконтирования аннуитетов существуют таблицы, которыми удобно пользоваться для практических расчетов (приводятся в учебниках по финансовому менеджменту). [c.100]

В пособии приводится описание 11 лабораторных работ по основным разделам математической экономики - наращению и дисконтированию платежей, потокам платежей, кредитным расчетам, инвестиционным процессам, доходности финансовой операции, случайным потокам платежей, облигациям, портфелю облигаций, оптимальному портфелю. К каждой работе дается краткая теория, приводится описание задач и варианты заданий. На каждую тему приводится в среднем по 10 задач. [c.2]

Целью изучения данной дисциплины является усвоение теоретических знаний и приобретение навыков применения методов количественного анализа финансовых операций наращения и дисконтирования потоков платежей, ренты инвестиционных процессов ценных бумаг портфеля ценных бумаг. [c.6]

ЛАБОРАТОРНАЯ РАБОТА № 2 НАРАЩЕНИЕ И ДИСКОНТИРОВАНИЕ [c.22]

Разработаны специальные методики расчета альтернативной стоимости инвестиций для различных объектов, базирующиеся на технике компаундинга (наращения) и дисконтирования денежных потоков. Основные формулы для их расчета следующие [c.126]