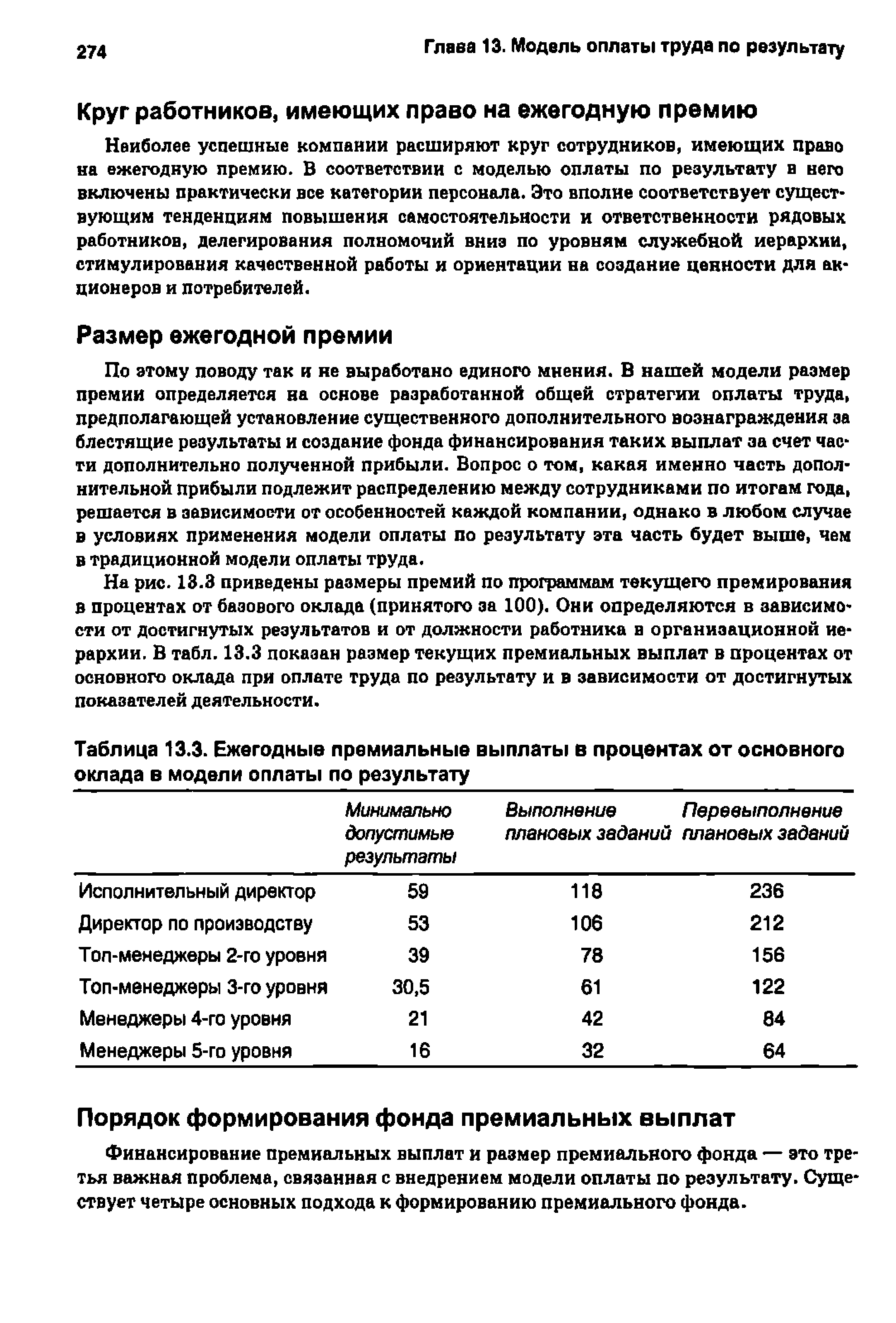

| Таблица 13.3. Ежегодные премиальные выплаты в процентах от основного оклада в модели оплаты по результату |  |

Мы предлагаем рассчитать средний курс акций на момент закрытия торгового дня в течение, например, месяца, а затем принять ее в качестве базы для расчетов на следующий трехлетний период. Это позволит компании более эффективно управлять ежегодными выпусками своих акций. Бели компания ожидает расширения круга премируемых по долгосрочным программам сотрудников в будущем, то она должна соответствующим образом откорректировать свой план по выпуску акции в течение нескольких следующих лет. Большинство компаний внедряют индивидуальные премии в виде опционов и выражают их сумму в процентах от основного оклада. Модель оплаты по результату также построена на этом подходе и предполагает снижение размеров индивидуальных премий по мере включения [c.280]

Итак, мы рассмотрели важнейшие проблемы, связанные с разработкой отдельных элементов модели оплаты по результату и, в том числе, основного оклада, текущего и долгосрочного премирования. Кроме того, необходимо обратить внимание еще на два недавно возникших обстоятельства. [c.287]

Хозрасчетным предприятиям (организациям) предоставлены широкие права в использовании ФЗП. При первой модели хозрасчета пока сохраняются определенные традиционно сложившиеся различия в направлениях использования собственно ФЗП и фонда материального поощрения. Как правило, из ФЗП обеспечиваются оплата по тарифным ставкам (окладам), оплата за перевыполнение норм и премирование рабочих за основные результаты деятельности, вознаграждение за выслугу лет и целый ряд гарантийных и компенсационных выплат. [c.399]

Анализ связи квалификации работников с моделями оплаты и стимулирования труда представляет новейшее направление в кадровом менеджменте. Влияние набора персонала, системы повышения квалификации, оценки результатов деятельности и системы текущей переподготовки на квалификацию персонала достаточно исследовано, однако модели оплаты и стимулирования труда как факторы роста квалификации таят еще много неожиданностей и открытий. Конечно, подавляющее большинство компаний всегда неявно оплачивали квалификацию своих работников. Например, оплачивая по максимуму труд лучших работников, устанавливая выплаты за выслугу лет или даже разрабатывая коэффициенты должностных окладов, компании так или иначе платят именно за квалификацию работников. В чем же новизна исследований связи между квалификацией работников и оплатой труда Ниже приведены основные инновационные идеи в этом направлении. [c.91]

Большинство моделей оплаты труда топ-менеджеров в неприбыльных организациях включают следующие элементы оклад, премии по результатам работы, медицинское и пенсионное страхование, дополнительные льготы и компенсации. В отличие от коммерческих компаний, менеджерам неприбыльных организации чаще всего выплачивается премия по результатам работы за год. В общей сумме доходов по-прежнему преобладает оклад. Размер ежегодных премиальных выплат составляет от одной трети до половины суммы соответствующих выплат в коммерческих компаниях. Кроме того, неприбыльные компании реже выплачивают максимально возможные суммы премий. Долгосрочные премиальные программы тоже применяются реже, хотя в последнее время начинают приобретать популярность, особенно в системе здравоохранения. [c.166]

Изо всех элементов оплаты труда текущее премирование сильнее всего влияет на поведение менеджеров и результаты деятельности организации. Оклад выплачивается за выполнение основных служебных обязанностей и зависит от установившихся в отрасли ставок программы долгосрочного премирования ориентированы на формирование стратегической заинтересованности в результатах работы компании и зачастую основываются на какой-либо форме участия в капитале. В отличие от них текущее премирование зависит от индивидуальных или коллективных результатов труда людей, находящихся под непосредственным контролем конкретного менеджера. Годичного периода вполне достаточно для того, чтобы поддержать заинтересованность в получении премии, а сама премия, как правило, выплачивается единовременно в денежной форме или в ценных бумагах. Правильно разработанная методика премирования по итогам года содействует реализации тактических целей организации и мобилизации ключевых факторов успеха т.е. тех факторов, которые поддаются измерению и контролю в пределах одного года. Сравним мотивирующее воздействие различных элементов модели оплаты труда. [c.179]

Если основная роль стратегии оплаты труда состоит в отражении сущности и изменений в корпоративных ценностях, то четкое определение назначения и функций каждого компонента элемента модели оплаты труда не менее важно. Это касается в равной мере всех компонентов — основного оклада, программ текущего и долгосрочного премирования, в том числе программ предоставления опционов, акций-фантомов. Стратегия, допускающая двукратное поощрение (например, премирование и повышение основного оклада) за один и тот же результат, скорее всего породит завышенные ожидания у менеджеров. Хотя формирование у них менталитета собственников имеет важное значение, не менее важно также воспитывать в них чувство реальности. Программы материального поощрения используются как средства концентрации внимания менеджера на отдельных финансовых целях или необходимости реализации отдельных проектов реформ однако, если премия за выполнение особо важных заданий призвана стимулировать выполнение заданий по основным финансовым показателям, ее мотивирующая функция будет утрачена, а менеджер дезориентирован. [c.303]

В частности, очень полезно получить представление о методике сбора и обработки данных, применяемой при составлении таких обзоров. Данные об основном окладе и ежегодных премиях обычно не группируются в зависимости от степени выполнения плана сотрудниками или каких-либо других критериев оценки индивидуального трудового вклада. Не приводятся данные в разрезе отдельных компании. Таким образом, пользователь должен предположить, что средний уровень тех или иных выплат характерен для работника средней квалификации, работающего не лучше и не хуже других. Иногда данные приводятся в статистической разбивке по квартилям 25, 50 и 75 процентилей. Это дает представление о разнообразии при меняемых программ и форм оплаты труда для каждой специальности или должности. К сожалению, на этом основании слишком часто делается примерно такой вывод если компания выплачивает заработную плату выше или ниже среднего значения, то она или зря тратит деньги, или рискует потерять персонал. В некоторых обзорах делаются попытки проанализировать влияние форм и моделей оплаты труда на результаты деятельности компаний и наоборот. Иногда приводятся данные об оплате труда отдельно для лидеров рынка и для его аутсайдеров. [c.357]

Рыночное определение зарплаты базируется на договоре между предприятием-работодателем и конкретным наемным работником. Обе стороны при этом свободны в своем выборе. Результат же, к которому они пришли в процессе переговоров, отражает их позиции на рынке труда. При коллективном определении зарплаты слабая позиция отдельных наемных работников укрепляется за счет того, что они объединяются в профсоюзы и совместно выступают контрагентом работодателей или союзов работодателей на переговорах по определению зарплаты. Третья основная модель заключается в установлении зарплаты государством. Она применяется во многих странах при определении окладов государственных служащих. Все три основные модели определения заработной платы в той или иной мере используются на практике. В отношении высокооплачиваемых сотрудников, зарплата которых не подпадает под тарифные ставки (внетарифная оплата труда), применяется только рыночная модель. [c.56]

Смотреть страницы где упоминается термин Оклад в модели оплаты по результату

: [c.269] [c.281] [c.30]Смотреть главы в:

Оплата по результату Издание 2 -> Оклад в модели оплаты по результату