Поскольку лучшие модели оплаты по результату из опыта разных компаний постоянно упоминаются в последующих главах, будет логично сначала определить принципы, на основе которых они отбирались. На страницах нашей книги мы постоянно возвращаемся к этим принципам. Их практическая реализация зависит от конкретных обстоятельств, но смысл остается неизменным. [c.26]

В чем выражается участие исполнительного директора во внедрении модели оплаты по результату в самых успешных компаниях Он лично изучает и рекомендует для изучения подчиненным наиболее прогрессивный опыт как в своей компании, так и достигнутый конкурентами. Опыт признается прогрессивным лишь в том случае, если достигнуты блестящие результаты как в финансовом так и в нефинансовом выражении. Если исполнительный директор лично участвует в определении критериев оценки деятельности, это очень способствует распространению среди сотрудников ясного понимания принципов оценки их трудового вклада и его содержания. [c.28]

Для успеха проекта абсолютно необходимо активное участие топ-менеджеров, членов комиссии по заработной плате и лично исполнительного директора. Даже самый хороший проект оплаты труда сам по себе ничего не гарантирует, если в компании нет достаточного количества людей, заинтересованных в его внедрении. Менеджеры по персоналу, как и другие руководители, не могут работать в изоляции от коллектива. Наш опыт реализации многих таких проектов свидетельствует, что для разработки моделей оплаты труда управленческого персонала особо важно активное участие и заинтересованность исполнительного директора. Еще одно существенное обстоятельство — позиция комиссии по заработной плате, представительство интересов акционеров при решении этого важного вопроса. В последние годы наблюдается значительный рост активности этих комиссий на этапах разработки стратегии оплаты труда, определения уровня тех или иных выплат, анализа показателей, влияющих на формирование фонда премиальных выплат. Значительную роль в этом сыграла деятельность Комиссии по ценным бумагам и биржам, в частности принятие правил раскрытия информации об оплате труда в финансовой отчетности всех открытых акционерных обществ. Надо признать, что благодаря этим конструктивным действиям интерес к модели оплаты по результату значительно возрос. [c.266]

На рис. 13.1 показана модель оплаты по результату, разработанная на основе этих элементов. Для сравнения там же приведена традиционная модель оплаты труда, причем уровень оплаты труда в ней принят за 100% и считается конкурентоспособным на соответствующем рынке труда. [c.268]

Модель оплаты по результатам [c.269]

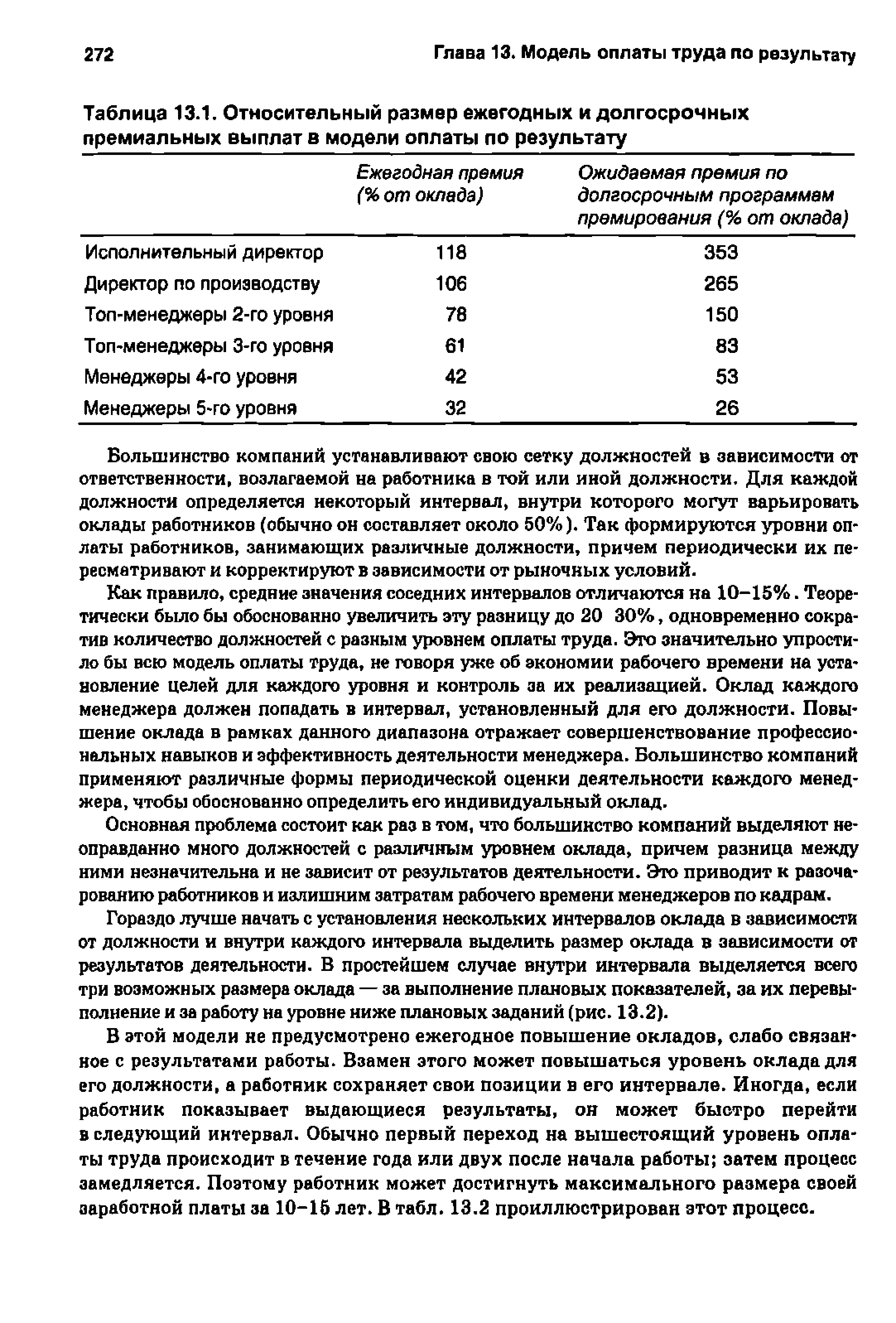

| Таблица 13.1. Относительный размер ежегодных и долгосрочных премиальных выплат в модели оплаты по результату |  |

По этому поводу так и не выработано единого мнения. В нашей модели размер премии определяется на основе разработанной общей стратегии оплаты труда, предполагающей установление существенного дополнительного вознаграждения за блестящие результаты и создание фонда финансирования таких выплат аа счет части дополнительно полученной прибыли. Вопрос о том, какая именно часть дополнительной прибыли подлежит распределению между сотрудниками по итогам года, решается в зависимости от особенностей каждой компании, однако в любом случае в условиях применения модели оплаты по результату эта часть будет выше, чем в традиционной модели оплаты труда. [c.272]

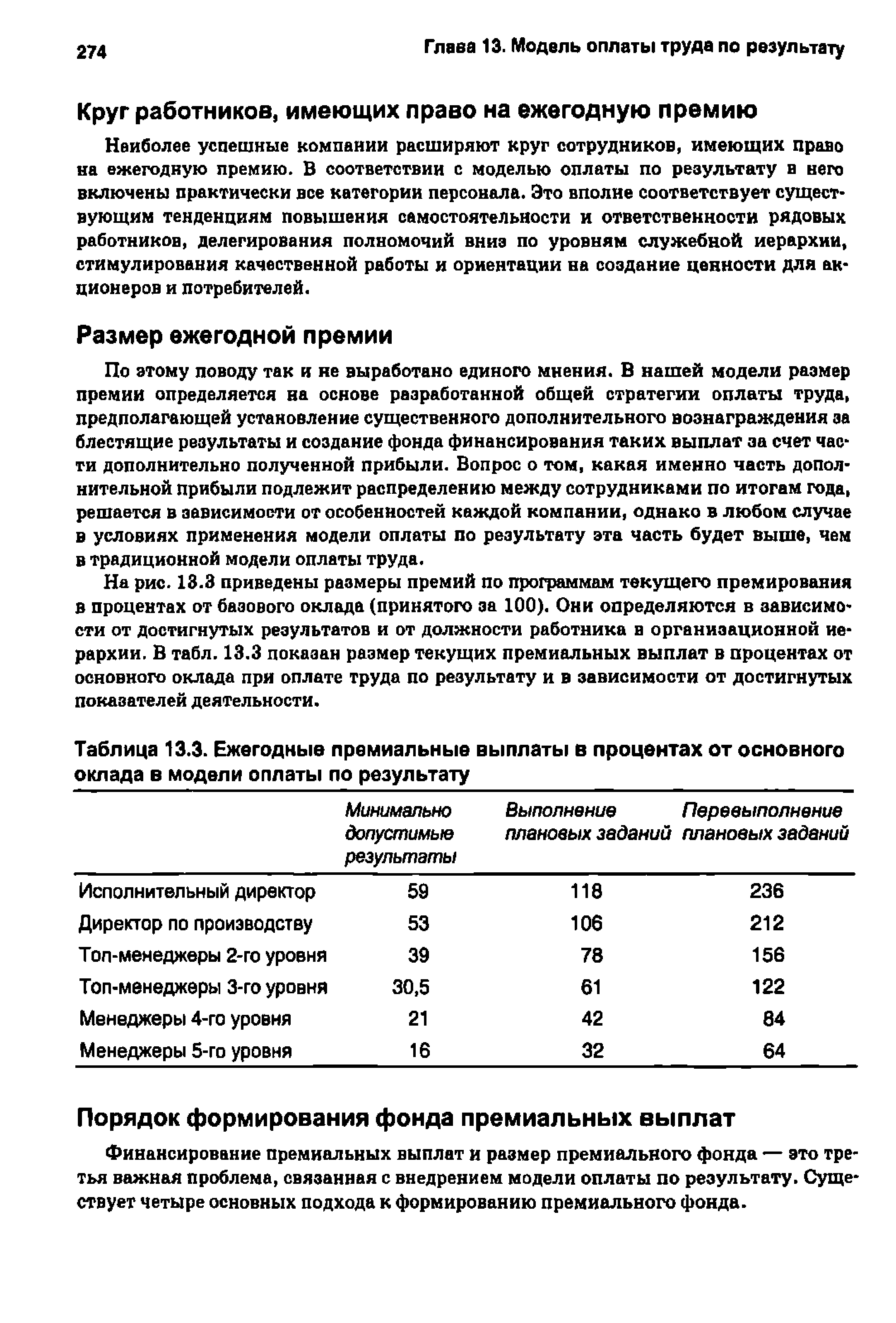

| Таблица 13.3. Ежегодные премиальные выплаты в процентах от основного оклада в модели оплаты по результату |  |

Премирование за долгосрочные результаты деятельности в модели оплаты по результату [c.278]

Долгосрочные модели премирования вызвали большой интерес и множество критических замечаний в деловых и академических изданиях, у акционеров и политиков. Частично эти критические замечания оправданы, поскольку нередко топ-менеджеры получают крупные вознаграждения без достаточных на то оснований. Один из основных принципов модели оплаты по результату состоит в том, чтобы работа, не оправдывающая ожиданий акционеров, не давала права на получение вознаграждения. Это не означает, что преследуется стремление топ-менеджеров к упрочению личного благосостояния однако эта цель должна быть подчинена главному приоритету — созданию ценности для акционеров. [c.278]

Модель оплаты по результату имеет несомненные преимущества с точки зрения реализации этих целей. [c.279]

В последние годы размер премиальных выплат по долгосрочным программам все время растет. Модель оплаты по результату также подразумевает, что суммы премий для всех категорий персонала будут более существенными, чем в компании, имеющей традиционную модель оплаты труда (табл. 13.7). Если сопоставить размер выплат по долгосрочным программам у исполнительного директора и директора по производству, то у первого он окажется гораздо большим. В то же время соотношение выплат по долгосрочным программам премирования отдельным топ-менеджерам специфично для каждой компании и зависит от круга обязанностей, ожиданий, возлагаемых на них акционерами, и т.п. [c.279]

Мы предлагаем рассчитать средний курс акций на момент закрытия торгового дня в течение, например, месяца, а затем принять ее в качестве базы для расчетов на следующий трехлетний период. Это позволит компании более эффективно управлять ежегодными выпусками своих акций. Бели компания ожидает расширения круга премируемых по долгосрочным программам сотрудников в будущем, то она должна соответствующим образом откорректировать свой план по выпуску акции в течение нескольких следующих лет. Большинство компаний внедряют индивидуальные премии в виде опционов и выражают их сумму в процентах от основного оклада. Модель оплаты по результату также построена на этом подходе и предполагает снижение размеров индивидуальных премий по мере включения [c.280]

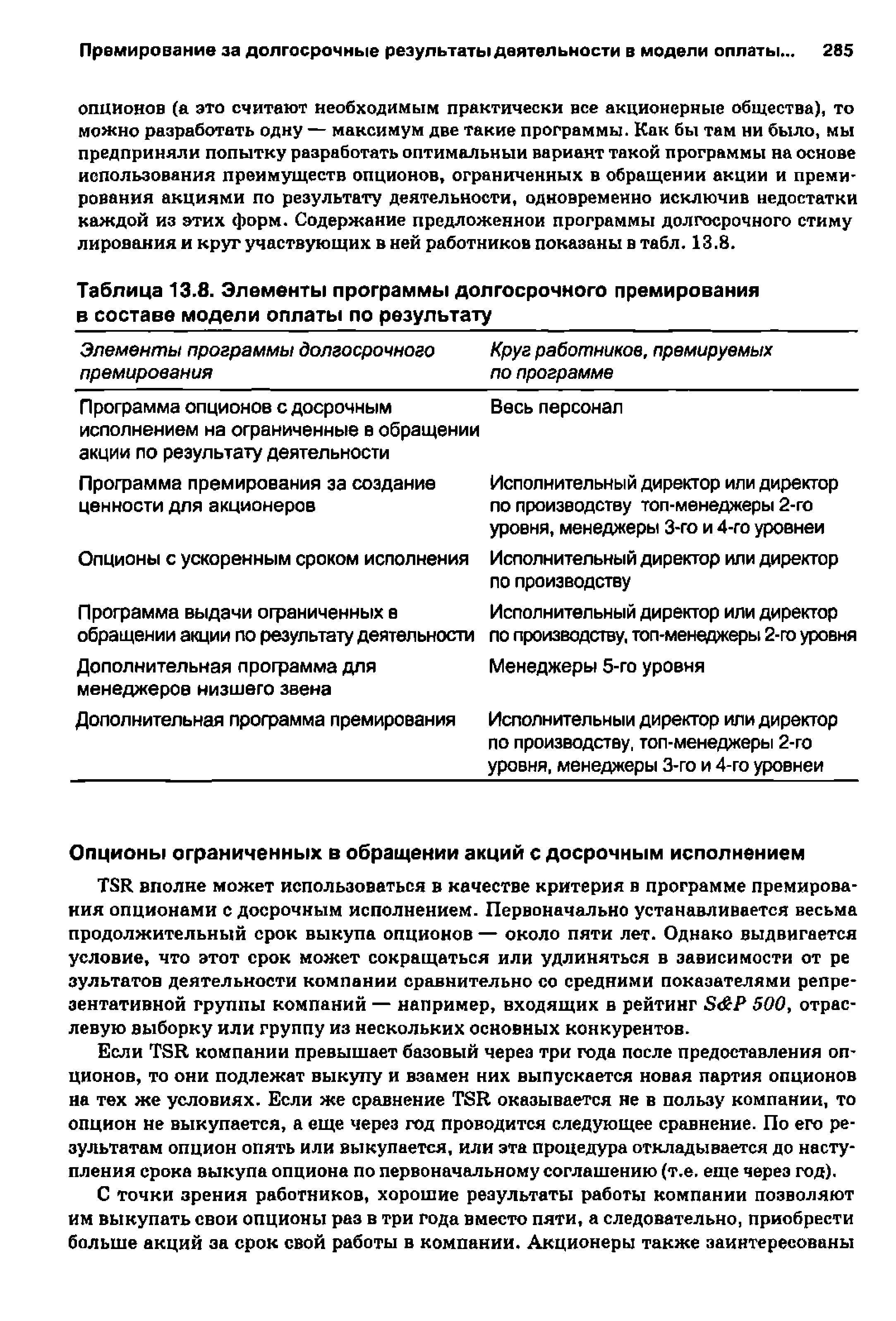

Модель оплаты по результату включает шесть различных программ долгосрочного премирования, которые можно использовать наряду, вместо или в сочетании с программой предоставления опционов. Мы сталкивались с прототипами каждой из этих программ как минимум в одной-двух реальных компаниях. Однако ни разу нам не встречалась компания, применяющая все шесть программ одновременно. Если есть необходимость внедрить программу премирования в форме предоставления [c.282]

| Таблица 13.8. Элементы программы долгосрочного премирования в составе модели оплаты по результату |  |

Цель этой главы — обобщение опыта самых успешных компаний для разработки модели оплаты по результату как наиболее эффективного инструмента управления. Сформулировав исходные принципы, мы на их основе разработали стратегию оплаты по результату, а затем предложили конкретную методику расчета всех основных компонентов модели оплаты труда — основного оклада, текущего и долгосрочного премирования. При разработке каждого из компонентов необходимо учесть множество различных факторов и обстоятельств, хотя сама по себе идея каждого компонента относительно проста. Мы надеемся на то, что наша работа поможет усовершенствовать действующие модели оплаты труда. [c.288]

Как следует из названия, основная цель книги состоит в исследовании моделей оплаты труда персонала и их связи с результатами работы отдельного работника, хозяйственного подразделения или компании в целом. Необходимо отметить, что оплата по результату — это не более чем один кусочек в гораздо более масштабной мозаике, а именно в методах управления человеческим капиталом компании, чтобы завоевать и упрочить долгосрочное конкурентное преимущество. [c.25]

Наше понимание человеческого капитала основано на том, что существуют важные элементы, не укладывающиеся в рамки традиционной концепции оплаты труда персонал, технологические процессы, организационная структура компании, информация и знания, процесс принятия решений. Осознание роли каждого из этих элементов в общей деловой стратегии компании позволяет разработать оптимальную систему мотивации персонала и в том числе модель оплаты труда. В свою очередь это означает максимально эффективный отбор, развитие и обучение, мотивацию способных работников. Такой комплексный подход в сочетании с основательно разработанной оплатой по результату способен решающим образом повлиять на качество решений в управлении человеческим капиталом и одновременно на общие финансовые результаты деятельности. [c.28]

Адекватная оценка личного трудового вклада работника остается непременным условием эффективной оплаты по результату. Самая лучшая модель оплаты труда и самое настойчивое и энергичное внедрение не значат ничего, если в конце года нельзя оценить результаты труда каждого сотрудника и подразделения, а затем сопоставить показатели оценки с плановыми заданиями. [c.29]

В этой книге мы рассмотрим различные аспекты эффективных моделей оплаты по результату более детально. Во многих главах приведены реальные ситуации из практики различных компании с комментариями и рассуждениями о том, в каких еще обе оятельствах можно использовать аналогичный подход. Каждая глава представ-яет собой самодостаточное целое и посвящена определенной проблеме. Авторы надеются что им удалось охарактеризовать и проанализировать широкий круг вопросов и проблем, связанных с персоналом, оценкой деятельности и оплатой труда. [c.30]

В этой главе рассматриваются проблемы разработки моделей оплаты по результатам труда в неприбыльных компаниях, в первую очередь в общественных благотворительных обществах и частных фондах, не являющихся плательщиками налогов в соответствии с 501 (с)(3) Налогового кодекса США1. Политика оплаты труда в таких организациях очень отличается от принятой в коммерческих компаниях. Им приходится конкурировать за лучшие кадры с коммерческими структурами на общих основаниях, хотя их деятельность протекает в принципиально иных условиях, [c.157]

Бухгалтерский учет различных вариантов опционов в модели оплаты по результату имеет определенные особенности. В 1995 году вышло Положение Совета по стандартам финансового учета -№ 123, рекомендовавшее компаниям при решении проблем учета премиальных программ распределения опционов ориентироваться на прогнозную справедливую рыночную стоимость акций. Однако допускался и прежде применявшийся подход, изложенный в Комментарии № 25 Совета по принципам бухгалтерского учета (A ounting Prin iples Board — АРВ) при условии дополнительного раскрытия этого факта в финансовой отчетности. Большинство компаний пошли по второму пути, сделав соответствующие ссылки в Примечаниях к финансовой отчетности. Мы также рекомендуем этот метод, поскольку ов удачно вписывается в модель оплаты по результату и позволяет минимизировать и контролировать издержки на премиальные выплаты. [c.281]

Эффективная модель оплаты труда — это нечто намного большее, чем удачный компромисс между возможностями компании и требованиями сотрудников. Эффективная модель оплаты труда позволяет компании завоевать конкурентное преимущество и способствует ее постоянному развитию. Второе издание предлагаемой вниманию читателя книги Оплата по результату представляет собой практическое руководство по разработке и внедрению эффективной модели оплаты труда, перера ботанное и обновленное с учетом последних научных разработок в этой сфере. В ней представлены проверенные на практике подходы и методы, способные помочь в раз решении возникших у компании проблем и избежать их повторения в будущем. Новое издание книги дополнено главами об управлении интеллектуальным потенциалом компании, особенностях оплаты труда топ менеджеров и оплаты труда в непри-бьпьных организациях, выходных пособиях и выплатах на этапе реструктуризации компании, широком круге программ участия в капитале. Книга представляет значительный интерес для финансовых директоров, директоров и менеджеров по кадрам, а также для всех, кто связан с разработкой и внедрением моделей оплаты труда. [c.4]

Конечно, оплата по результату это лишь одна из переменных в уравнении со многими неизвестными. Хотя в этой книге и затрагиваются разнообразные аспекты управления человеческим калиталом (например, организация труда, управление интеллектуальным потенциалом компании), но прежде всего она посвящена разработке и применению различных форм и моделей оплаты труда, льгот и компенсаций с точки зрения философии оплаты по результату. Следовательно, ее главная цель состоит в подробном анализе всех элементов эффективной модели оплаты труда, причем каждая глава, как правило, посвящена одному такому элементу. Поэтому книгу можно читать последовательно или начинать непосредственно с глав, представляющих наибольший интерес. Авторы старались дать читателю представление обо всем многообразии оплаты по результату, о наборе инструментов, в нее входящих, их сравнительных преимуществах и недостатках. Рассматриваются в ней также проблемы бухгалтерского учета и налогообложения, издержек на оплату труда при тех или иных ее формах и системах. [c.26]

В определенном смысле эта книга представляет собой справочник, содержащий информацию о достоинствах и скрытых подводных камнях оплаты по результату. Одновременно каждая ее глава написана на основе богатого коллективного опыта консалтинговой компании Mer er, знакомит с лучшими образцами моделей оплаты труда в самых успешных компаниях США. Коллективная мудрость, созданная многолетней работой в консалтинге за счет сотрудничества с крупнейшими транснациональными корпорациями и проведения научных исследовании по оплате труда, не позволяет считать эту книгу лишь учебником для начинающих. Авторы не стремились дать единственно правильные рекомендации для внедрения любой из описанных в книге форм и моделей оплаты труда, они лишь описали основные принципы выбора адекватной для конкретной компании модели, явно или неявно проверенные на опыте многих успешных компаний. Именно эти принципы авторы имеют в виду, говоря о самых прогрессивных методах работы в этом направлении. Их значение состоит в том, что они позволяют убедиться в соответствии выбранной для внедрения модели оплаты труда общим стратегическим целям компании, ее способности позитивно повлиять на модель поведения работников, в правильном определении ключевых факторов успеха и их адекватной оценке. [c.26]