Управленческое решение может быть принято на основе составления калькуляции покрытия (табл. 3.18). [c.220]

По каждому мероприятию или их комплексу определяется размер затрат с распределением по годам и указываются источники покрытия этих затрат. Затраты на отдельные мероприятия определяются на основе смет, нормативов, калькуляций или других отчетных и нормативных материалов. [c.248]

По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом - и дает система "директ-костинг" (система учета неполной себестоимости). Поэтому самая точная калькуляция изделий не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг. [c.158]

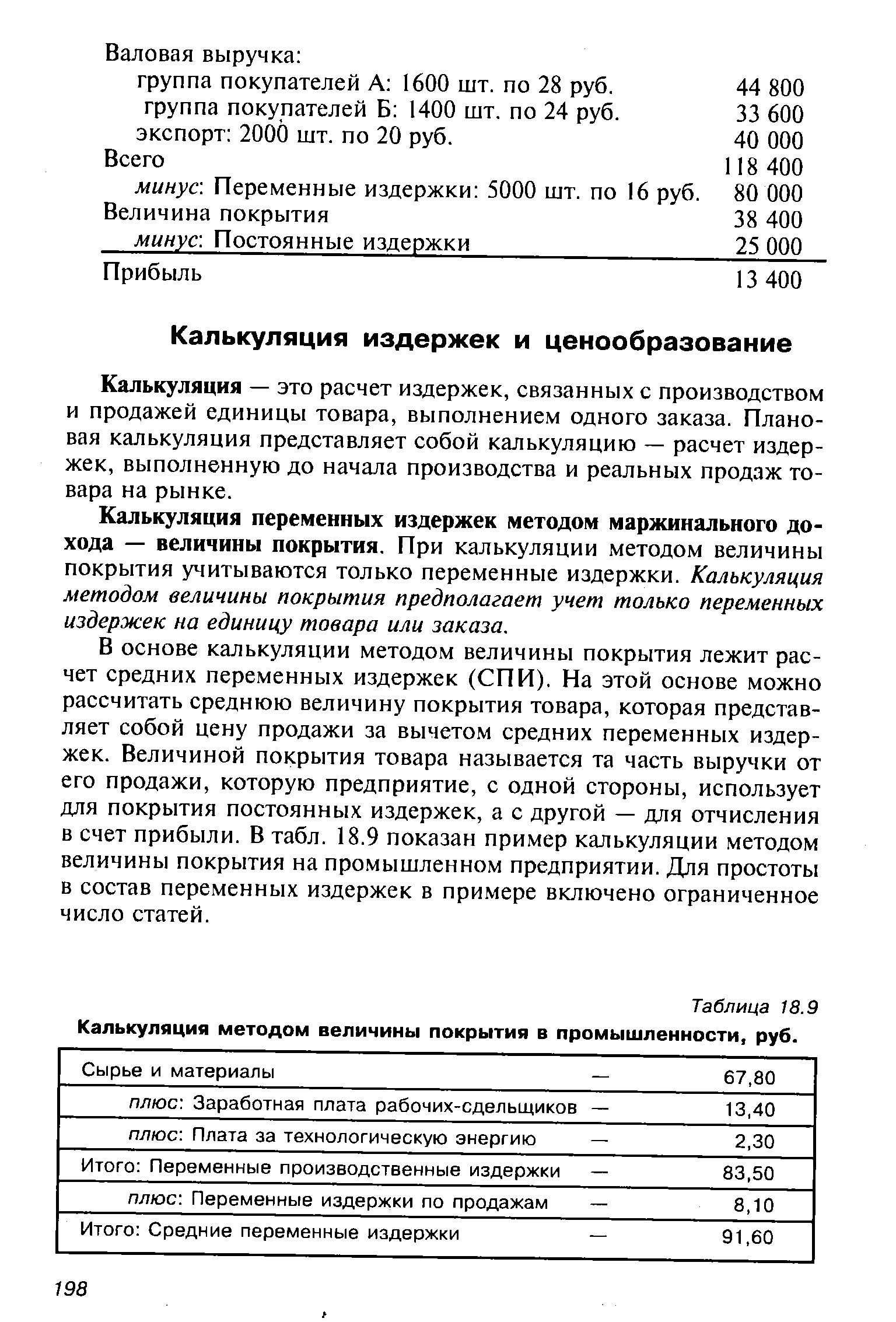

Калькуляция переменных издержек методом маржинального дохода — величины покрытия. При калькуляции методом величины покрытия учитываются только переменные издержки. Калькуляция методом величины покрытия предполагает учет только переменных издержек на единицу товара или заказа. [c.198]

В основе калькуляции методом величины покрытия лежит расчет средних переменных издержек (СПИ). На этой основе можно рассчитать среднюю величину покрытия товара, которая представляет собой цену продажи за вычетом средних переменных издержек. Величиной покрытия товара называется та часть выручки от его продажи, которую предприятие, с одной стороны, использует для покрытия постоянных издержек, а с другой — для отчисления в счет прибыли. В табл. 18.9 показан пример калькуляции методом величины покрытия на промышленном предприятии. Для простоты в состав переменных издержек в примере включено ограниченное число статей. [c.198]

| Таблица 18.9 Калькуляция методом величины покрытия в промышленности, руб. |  |

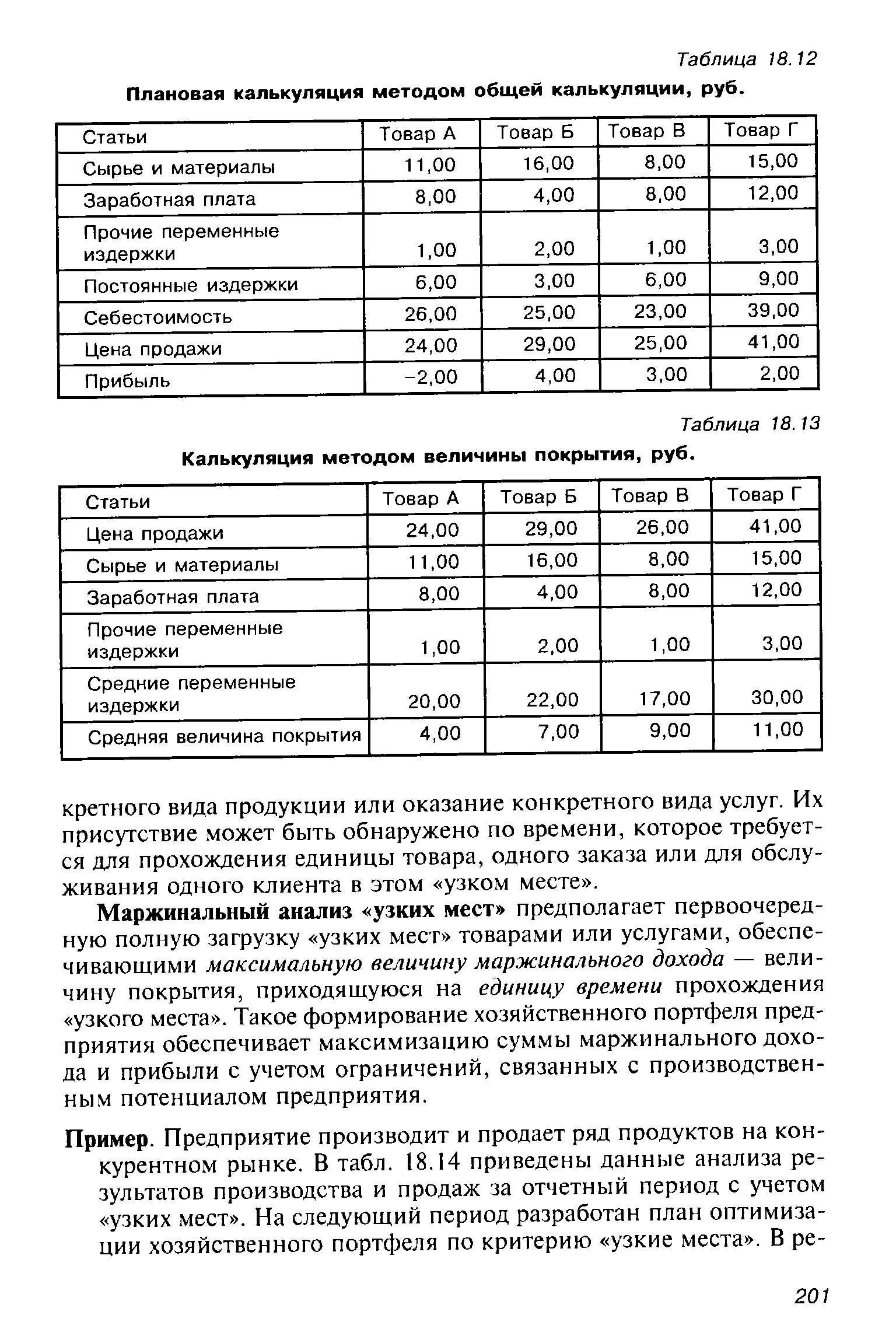

Ограничение ассортимента выпускаемой продукции. Данные плановой калькуляции, приведенные в табл. 18.12, на первый взгляд показывают, что было бы оправданно прекратить производство товара А, поскольку его себестоимость выше цены реализации на 2 руб. Но такой вывод, сделанный на основе расчета методом общей калькуляции, будет ошибкой. В этом можно убедиться, рассчитав величину покрытия поданным табл. 18.13. [c.200]

| Таблица 18,13 Калькуляция методом величины покрытия, руб. |  |

Для ликвидации возникающих противоречий завод по производству фанеры продает продукцию собственным продуктовым группам по рыночным ценам. Таким образом, он заинтересован как можно лучше обеспечивать своих коллег, поскольку продавать коллегам проще, чем на открытом рынке. Однако продуктовые группы - покупатели платят за эту же продукцию только в размере предельных затрат. Это означает, что при разработке своих калькуляций предельных затрат для готовых предметов мебели они берут в расчет не рыночную цену фанеры, а только входящие в нее нормативные предельные затраты фанерного завода. Следовательно, вопрос о выборе между собственным производством или поставщиками со стороны решается в пользу собственного производства, что обеспечивает оптимальную загрузку мощностей фанерного завода. Конечно, при таком методе сумма покрытия этого производства учитывается дважды, поскольку рыночная цена фанеры для собственных продуктовых групп применя- [c.87]

Для решения проблемы ценообразования калькуляция полных затрат для изделия 3 не потребовалась. Решение о цене реализации было принято от рынка . Прежде всего руководитель отдела сбыта определил плановые значения, соответствующие функции спроса цена = 650 ДМ, объем = 1300 т. Процесс формирования бюджета дал толчок обсуждению цены реализации, а также принятию новых решений. Оказалось также, что в рамках бюджета достигается покрытие общих постоянных затрат и, кроме того, может быть получен доход с капитала в размере 17%. Для чего же тогда нужно калькулирование цены реализации с помощью целевых сумм покрытия [c.111]

Графическая модель представления нового бюджета на рис. 22 является также моделью калькулирования с помощью нормативных сумм покрытия. На базе калькуляции предельных затрат (см. рис. 3) может быть установлена целевая сумма покрытия для определения целевой цены реализации. В нашем примере эта целевая сумма покрытия могла бы быть задана в виде норматива, равного 60 ДМ/ч. Если требуется калькуляция для изделия, то сначала следует определить предельные затраты. Путем умножения трудоемкости в узком месте на целевую сумму покрытия в узком месте может быть рассчитана целевая сумма покрытия на 1 т продукта. Такие расчеты целевых цен соответствуют принципу, согласно которому более трудоемким изделиям задается и более высокая цель по покрытию. [c.111]

Наступающий бюджетный год долог. Ежедневно должны приниматься различные решения, в том числе относительно цен реализации, принятия или отклонения скидок для некоторых клиентов и изделий. Легко может получиться, что из-за ежедневной текучки менеджеры по продажам забывают о целях планирования либо думают, что другие сделки помогут выровнять ситуацию. Однако в конце концов часто оказывается, что бюджетная цель не достигнута. Поэтому необходимо уметь представлять себе плановое решение относительно цены продажи в виде потолка, который будет держаться, если на основе калькулирования целевых сумм покрытия построить остов целевого покрытия затрат по продуктам. Такая калькуляция означает проведение расчетов по обеспечению надежности цен, а определение целевой суммы покрытия в час представляет собой начальный расчет целевой цены, на основе которого проходили обсуждения целевых цен, в том числе с учетом разной способности изделий выдерживать цели по покрытию. 112 [c.112]

В связи с этим калькулирование затрат по изделиям означает перенос целей, поставленных в годовом плане для всего предприятия, на частный объект, который в текущем бизнес-процессе является предметом переговоров. Отсюда следует, что калькуляции затрат по продуктам характеризуют критические точки целевого покрытия аналогично тому, как узлы в сетевом плане показывают критические точки, позволяющие обеспечить конечный срок выполнения всего проекта. Менеджер по сбыту должен видеть и как следствие - принимать контрмеры, если какие-то элементы затрат оказываются непокрытыми в случае необходимости снижения плановой цены реализации (для отдельного клиента или заказа, по экспортной сделке). Увидеть же это он может, только если затраты будут отнесены на продукт в соответствии с расчетом целевых сумм покрытия, показывающих этапные цели (структура затрат имеет различные уровни). Это положение отражено также в стратегическом формуляре на рис. 32. [c.113]

Рассмотренный подход выявляет различия между калькуляцией затрат по изделиям на основе сумм покрытия и традиционной калькуляцией полных затрат, составляя которую экономист верил, что с помощью определения себестоимости он может рассчитать сумму затрат, обусловливающую одно изделие на предприятии, и что из этой суммы он может вывести цену предложения. Однако это всего лишь иллюзия. Разве клиента интересуют затраты производителя [c.113]

Если схема расчета результата от реализации выполняет функции плана по обороту, затратам и прибыли, то удельные стратегические показатели могут быть рассчитаны на основе данных годового бюджета (бюджетная величина годовой суммы покрытия делится на плановое количество единиц реализации за год это дает плановую сумму покрытия на единицу продукции, что соответствует расчетам на основе данных нормативной калькуляции по изделию). Если же действует схема текущих расчетов за месяц, квартал или год, то значения стратегических показателей, полученные при годовом планировании, будут отличаться от данных расчетного периода. Поэтому в течение года не следует менять оперативный план, на основе которого сформированы стратегические показатели и нормативные калькуляции. Менеджеры отдела сбыта должны руководствоваться информацией, полученной из формуляра, с помощью которого определяют приоритеты в ассортиментной политике, остающиеся неизменными в течение бюджетного года, чтобы иметь возможность в процессе диспозитивного планирования идти курсом на достижение плановых результатов по сумме покрытия. [c.153]

Однако общее оперативное планирование объединяет внутренний контур планирования прибыли с контуром интегрированного планирования количественных показателей. Так, в план по прибыли вошли определенные ранее в блоке нормативной калькуляции (см. рис. 27) ставки предельных затрат на единицу продукции, что позволило рассчитать суммы покрытия как превышение чистой выручки над предельными затратами и использовать эти величины для принятия решений по улучшению стратегии реализации в рамках процесса планирования. Планирование количественных показателей опирается также на величины, которые вошли в нормативную калькуляцию переменных (продуктовых) затрат, которая базируется на рецептурах и спецификациях сырья, основных материалов и покупных полуфабрикатов, а также технологических картах и данных о трудоемкости изготовления изделий. Если рецептуры и спецификации рассмотреть поэлементно, то путем умножения соответствующих характеристик на предполагаемое количество единиц реализации, скорректированное на величину изменения запасов, получают количественное выражение потребности в различных видах материалов. Разбивка технологических карт по местам возникновения затрат и задание показателя трудоемкости, который затем умножается на количество изготавливаемых изделий, дает в результате показатель потребности в производственных мощностях, выраженный в часах. [c.160]

Для базовых количественных показателей могут быть определены ставки затрат, представляющие собой тарифы постоянных затрат, или тарифы за единицу объема выполненных работ. С их помощью можно составить подробную калькуляцию цены, осуществить внутренний взаимозачет услуг для центров прибыли прежде всего именно рассматриваемые на примере группы дебиторской задолженности ставки затрат по видам деятельности административного МВЗ можно бы было использовать в системе расчетов сумм покрытия по клиентам. [c.175]

Нет. Если бы это было так, то процесс планирования не имел бы конца. Такие бюджеты затрат, как приведены в примере на рис. 46, должны составляться для того, чтобы можно было сделать калькуляции предельных затрат на изделия. Только после этого в распоряжение руководителей могут быть предоставлены данные о суммах покрытия, на основе которых готовятся и принимаются плановые решения относительно цен реализации. Только после этого для программы реализации можно провести проверку того, реально ли сформировать более выгодный ассортимент изделий и предложить рынку дополнительное их количество. [c.216]

Расчетные ставки постоянных затрат и доход с капитала были также определены при составлении нормативной калькуляции по изделиям. Эти ставки следует рассматривать в качестве дифференцированных целевых сумм покрытия, как это было показано в стратегическом формуляре при расчете целевых цен и порога прочности по ценам (см. рис. 32). Вообще эти ставки, являясь чем-то вроде затратной подпорки для изделия, оказались причиной снижения цен реализации. Но, как уже отмечалось, на первых порах при переходе к новой системе отчетности контроллера, информация, к которой привыкли, продолжала сохраняться. Тем самым оказалось возможным приписать отдельным изделиям и группам изделий долю прочих постоянных затрат и дохода с капитала, что, в принципе, возможно только для прямых по продукту постоянных затрат. [c.256]

В рассматриваемом примере, а речь здесь идет о машиностроительном предприятии с единичным типом производства, предельные производственные затраты, входящие в расчет управленческого результата от реализации продукции, представляют собой величину, полученную как окончательная калькуляция предельных затрат по выполненным заказам. Таким образом, здесь берутся данные о фактически использованных основных материалах и комплектующих (при серийном производстве - нормативные величины, при закупке на стороне - нормативные цены), а также фактически отработанном времени на опытно-конструкторские работы, механообработку, сборку и технический контроль, оценка которых осуществляется на основе плановых ставок нормативных затрат (определенных так же, как в примере на рис. 46 была определена величина 12,80 ДМ/нормо-ч). Какие группы продуктов внесли вклад в общую сумму покрытия, составляющую 1,3 млн франков, показано на листе 2 (рис. 526). [c.261]

Калькуляция должна задавать целевые цены и при подготовке решений относительно цен реализации разрешать конфликт между той ценой, которую допускает рынок с учетом спроса, и той ценой, которую необходимо требовать в интересах покрытия затрат. Динамичный характер решения этой задачи уже был показан на примере построения линий, характеризующих постоянную величину валовой суммы покрытия (см. рис. 11). Поскольку служба контроллера участвует в установлении цен реализации, выполняя расчеты целевого и гарантированного уровня цен, которые в свою очередь являются важнейшим инструментом стратегии маркетинга, можно утверждать, что эта служба вносит свой вклад в маркетинг. Таким образом, и мышление контроллера ориентировано на рынок. Действительно, невозможно поставить цели по покрытию затрат, не начав разработку плана реализации продукции. [c.282]

Запланированной суммой на покрытие издержек в течение одного года является сумма затрат на организацию и подготовку производства и плановой прибыли. Оптимальное соотношение суммы покрытия и чистого оборота обеспечивает достижение запланированной цели покрытия, т.е. получение прибыли. Процентная ставка этой величины, исчисленная как средняя из ставок покрытия по каждому заказу, продукту, услуге, должна обеспечить достижение плановой величины прибыли. При помощи нее мы можем составить предварительную и последующую калькуляции. Из сказанного следует, что для управления прибылью необходимо выделить основные показатели, позволяющие регулировать результаты деятельности фирмы [c.35]

Особое значение приобретает калькуляция по заказам, на которые нет рыночной цены. Здесь мы устанавливаем цену автономно. Наша калькуляция идет в этом случае снизу вверх мы определяем производственные затраты и прибавляем сумму покрытия к производственным расходам. [c.98]

Запланированный чистый оборот (стр. 03/4) — ПЗ (стр. 10/2) 2442,1 —1186,5 Расчет суммы покрытия дополняет расчет всех затрат. Рекомендуется составить калькуляцию общего выпуска и по группам продукции Когда ЗП гр. 1 1 приходится лишь на центр, не забывать о надбавке при калькуляции групп продуктов А Затраты на заказ = = 805 марок, ФП = = 2,0582 [c.100]

Сумма покрытия 1 (стр. 11/2) при убытке, равном 183 тыс. марок (1028,6) 17600 (58,45) (калькуляция убытков" Запланированная потребительская цена = = 1656,85 марки [c.100]

Строка Дата 30.09 Функция определение цены/калькуляция Сфера/продукт вся продукция + группа продуктов 1 Единица измерения тыс. марок Период будущий год Показатель калькуляционный 1, сумма покрытия [c.104]

Степень покрытия (стр. 11/4) в размере 46,4358% достаточна, чтобы получить прибыль от продажи. Так как из-за потери крупного клиента возникают убытки, для калькуляции должна использоваться компенсирующая сумма (стр. А = 227 тыс. марок) запланированная степень покрытия составит 51,4148% (при условии, что необходимо получить калькуляционную прибыль примерно 4%). Для калькуляции по группам продуктов используется тот же метод. [c.104]

Именно поэтому в нашей последующей калькуляции цен продажи мы будем использовать не средние плановые, а дифференцированные по видам продуктов суммы и ставки покрытия. Средняя сумма покрытия для предприятия в целом является лишь приблизительным общим ориентиром. Благодаря этому сравнению легче обдумать шансы на рынке, структуру затрат и дальнейшее развитие производства и сбыта отдельных групп продуктов. Особенно большую помощь эти данные оказывают в определении перспектив роста, в принятии решений об инвестициях и в составлении новых проектов. [c.105]

Новая схема калькуляции цен на базе определения сумм или ставок покрытия может быть представлена следующим образом [c.105]

Возможно, до сих пор Вы калькулировали себестоимость продукции позаказным методом. Эту калькуляцию называют также калькуляцией полных затрат в отличие от калькуляции, где использованы суммы покрытия. Такое определение неверно. Независимо от содержания оба метода калькуляции направлены на то, чтобы в калькуляции отражались все расходы и полученная прибыль. [c.118]

В учете затрат и калькулировании цены между кажущимся и действительным положением, как зачастую и в жизни, довольно большая дистанция. На практике (в особенности по сравнению с альтернативными методами калькуляции, основанными на расчете суммы покрытия) подсчет всех затрат имеет следующие недостатки. [c.119]

В калькуляции цены изделия, рассчитанной позаказным методом, с начала производства этого изделия предусматривается плановая прибыль. Создается иллюзия, что любой продукт может и должен обеспечивать получение прибыли. В действительности же, как мы видели в процессе первоначального анализа расчета суммы покрытия, нужно прежде всего компенсировать затраты на организацию и подготовку производства, устранив тем самым риск убытков. Только после этого появляется прибыль как сальдо, полученное сопоставлением выручки от реализации, с одной стороны, с прямыми затратами и суммами покрытия, с другой стороны. [c.119]

Второй вариант калькуляции имеет ряд преимуществ перед позаказной (простота и быстрота расчетов, прямой учет обоих компонентов — покрытия прямых производственных расходов и суммы покрытия для затрат на организацию и прибыли), что делает его значительно более пригодным для управления прибылью. [c.120]

Для калькуляции цены продажи методом исчисления ставок покрытия важно как можно точнее определить производственные затраты и процентную надбавку в размере необходимой суммы покрытия. Для простоты расчетов можно использовать коэффициент. При умножении его на величину прямых производственных затрат получается достаточно точный ориентир для установления продажной цены. [c.120]

Из всего сказанного становится ясно, что калькуляция, рассчитанная на основе сумм покрытия, не идеальна. Если не соблюдаются приведенные правила, она как бы подталкивает к постоянному занижению необходимой суммы покрытия и тем самым к неполному покрытию затрат на организацию, а это ведет в конечном счете к убыткам. Необходимо застраховаться от таких последствий. Помимо необходимости получить разрешение предпринимателя всегда в случаях неполной занятости, большого спроса на продукты (т.е. в проблемных ситуациях с суммой покрытия, когда есть опасность превышения затрат по сравнению с предварительной калькуляцией) нужно вести так называемый бортовой журнал. В него записывают полученные суммы покрытия, затем их сравнивают с необходимыми заданными суммами. Разница между фактической и необходимой суммой покрытия показывает превышение или занижение компенсируемой части издержек и направления их развития (подробнее об этом см. в главе Г, раздел 3). [c.128]

В основе оперативного учета лежит железное правило за основу принимается полное покрытие всех расходов (затрат) за счет выручки от реализации продукции. Но это, как правило, приемлемо для тех предприятий, у которых сильны позиции на рынке, и они устанавливают цены на товары по принципу все расходы производства и реализации (полная себестоимость, см. гл. 1) плюс прибыль . Но не всегда предприятия могут диктовать свои цены на рынке. Последние устанавливаются согласно спросу и предложению. В конечном итоге это затрудняет предприятию ориентацию в проведении своей собственной ценовой политики. Поэтому зарубежные фирмы используют оперативный учет на основе учета частичных расходов, так называемый метод калькуляции по прямым издержкам (dire t osting). Этот метод исходит из того, что выручка от реализации В (Вр = Цп ) не должна покрывать все расходы, а только прямые Цп — продажная цена товара, руб. q — количество проданных товаров, шт. [c.478]

На рисунке 32 приведен пример формуляра. В нем представлены наиболее существенные данные нормативной калькуляции. Вертикальная жирная линия отделяет стратегическую информацию. Значения сумм покрытия слева от этой линии являются основой для определения приоритетов в ассортименте величина справа от линии - основа формирования цен реализации путем поэтапного пристраивания к предельным затратам целевых сумм покрытия. Данные рис. 32 характеризуют проблемную ситуацию на одном фармацевтическом предприятии. Каждый продукт характеризуется определенной формой выпуска и размером упаковки. Поэтому для получения регулирующих параметров при проведения дифференциро- [c.153]

Фирма Starkfried решила включить в калькуляцию цен прибыль в виде надбавки в размере 4%. Поэтому в калькуляции мы изменяем плановую сумму покрытия так, чтобы обеспечить получение необходимой прибыли. Хотя в результате будет иметь место расхождение между скалькулированными данными для подразделений фирмы и данными, запланированными для всего предприятия. Однако это поможет получить более реалистичные калькуляции (табл. 126). Цены, предложенные на основе таких калькуляций, дадут возможность фирме Starkfried сохранить конкурентоспособность. [c.101]

Альтернативой и дополнительной по отношению к позаказ-ной калькуляции является калькуляция, основанная на расчете сумм покрытия. Формула нам уже известна [c.120]

Допустимой нижней границей цены (так считают на фирме Starkfried) является покрытие затрат на подготовку групп I и II. Это означает, что хотя при калькуляции с отражением всех затрат нижняя граница цены не позволяет получить прибыль, зато гарантировано покрытие всех затрат. [c.121]

Данные калькуляции по заказу 105 по плану фактически Запомни лькуляци яко опре центра 1) перечи на плане ты цент гь Доля плановых данных ка-и для центров прибыли дво-целяется в покрытии расходов слением 40% затрат центра вые производственные затра-юв прибыли по фактору по- [c.122]