Посреднические технологии занимают промежуточное место между индивидуальными технологиями и технологиями массового производства. Ими, в основном, пользуются, когда возможна и эффективна хотя бы некоторая стандартизация, но выпуск продукции не может быть полностью стандартизован. Посреднические технологии позволяют организациям использовать многочисленные вариации потребностей сторон, вступающих во временную связь. Например, некоторые вкладчики банков хотят иметь свободный и постоянный доступ к своим вкладам, в то время как другие, желая иметь более высокий процент, готовы ждать. Банк справляется со всем этим разнообразием, предлагая своим клиентам большое число счетов, каждый со специфическими характеристиками, предоставляемыми через кредитные карточки, то же относится и к займам, которые могут быть краткосрочными, или же долгосрочными, предоставляемыми через закладные. [c.97]

Получение закладной на сумму более 10 тыс. долл. (например, покупка дома, фирмы и т.д.) 31 [c.548]

Потеря права выкупа закладной или погашения ссуды 30 [c.548]

Получение закладной или ссуды менее 10 тыс. долл. (например, покупка автомобиля, телевизора, холодильника и т.д.) 17 [c.549]

Расчет ставки дохода на собственный капитал при разных уровнях левереджа. Привлечение второго ипотечного кредита ( вторая закладная ) и его влияние на ставку доходности. [c.368]

ЗАКЛАДНАЯ (договор о залоге) — документ, удостоверяющий залог имущества. [c.83]

Дадим краткую характеристику отдельным видам контроля качества. Входному контролю подвергаются поступающие на строительство строительные материалы, детали и конструкции. Они должны соответствовать государственным стандартам, техническим условиям, рабочим чертежам и паспортам. Входной контроль осуществляется на базах комплектации и в строительных организациях. Операционный контроль качества осуществляется на основании специальных указаний, позволяющих непосредственно на строительной площадке подвергнуть контролю завершенные производственные операции или строительные процессы. Операционный контроль позволяет своевременно выявить дефекты и принять меры к их устранению. За операционным контролем следует приемочный выходной контроль с оценкой качества строительно-монтажных работ, выполненных бригадой. Операционный контроль качества является наиболее действенным, потому что включает в себя самоконтроль исполнителей и способствует повышению ответственности рабочих, звеньев и бригад за качество выполняемых работ. Кроме того, он обеспечивает выявление и своевременное устранение дефектов и причин их возникновения. Приемочный контроль выполняется при приемке готовой строительной продукции. Приемка законченных строительством объектов в эксплуатацию, как правило, осуществляется в две стадии предварительная, которая проводится рабочей комиссией, и окончательная, выполняемая государственной приемочной комиссией. Промежуточный контроль осуществляется при приемке законченных отдельных видов работ, например, таких, как рытье траншеи, устройство фундаментов, гидроизоляции, уложенной в бетон арматуры, закладных деталей и др. Эти конструкции и виды работ должны проверяться и приниматься до того, как будут скрыты последующими работам-и. На скрытые работы составляется акт. Перечень конструкций, подлежащих промежуточной проверке, устанавливается проектом и технологическими картами на производство работ. [c.309]

Типоразмеры, отличающиеся расположением закладных деталей или отверстий, маркой бетона, классом или насыщенностью арматуры, называются марками изделий. [c.206]

ПРЕДЛОЖЕНИЕ ЗАКЛАДНОЙ НА РЫНКЕ [c.37]

ПУЛЫ ЗАКЛАДНЫХ СТРАХОВАЯ КОМПАНИЯ [c.37]

Деление рынка закладных на первичный и вторичный —> Денежный поток [c.37]

Ценные бумаги, обеспеченные закладными на недвижимость, имеющие однородные параметры (условия выпуска и погашения) [c.37]

Как видно из рис. 1, рынок закладных принято делить на первичный и вторичный (верхняя и нижняя части рис.1, соответственно). [c.37]

На первичном рынке образуется финансовый инструмент - закладная на недвижимость. На вторичном закладная, деформируясь в облигацию, участвует в привлечении дополнительных денежных средств инвесторов, обеспечивая оными первичный рынок. [c.37]

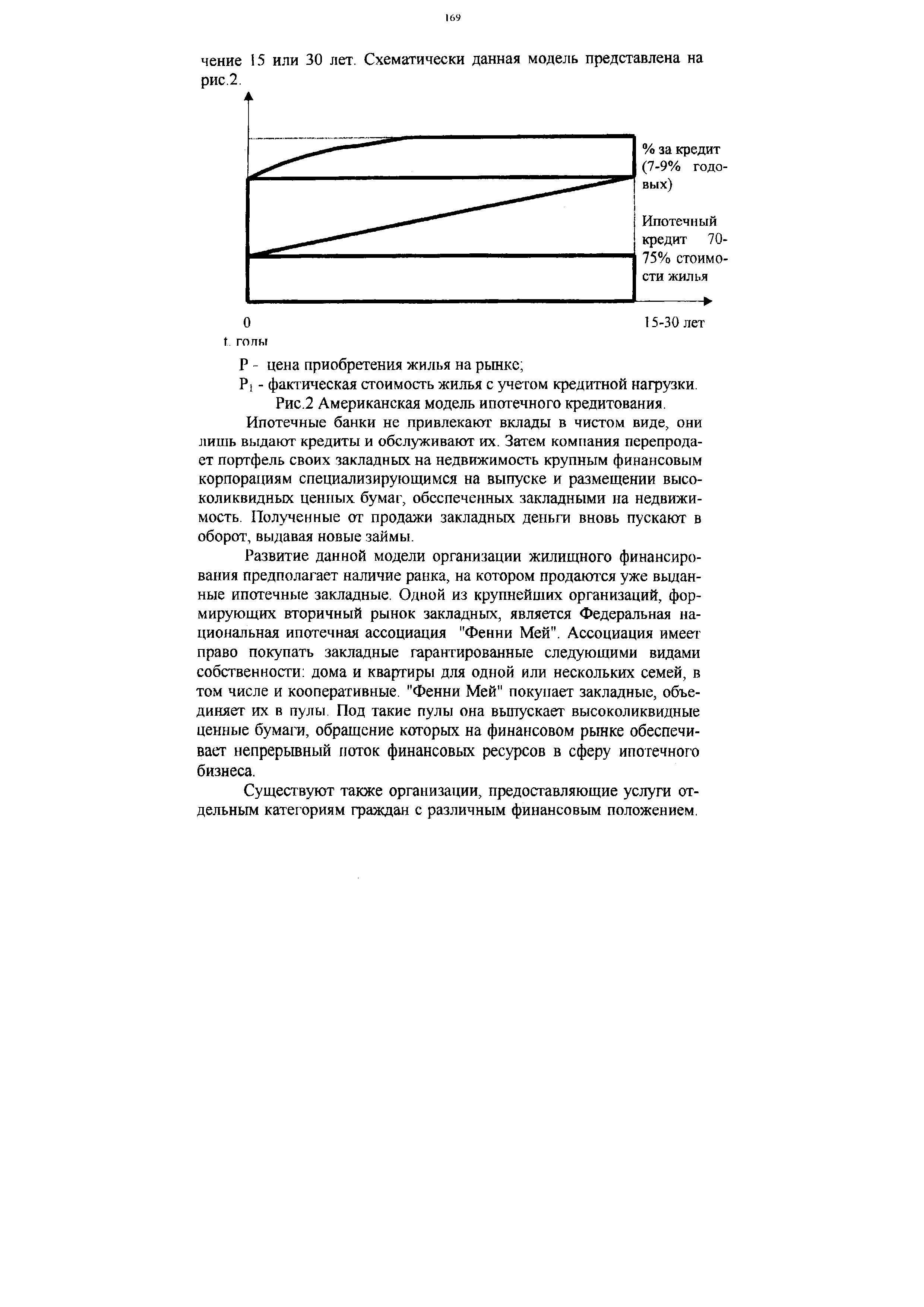

В США существует два вида жилищных ссуд правительстве-ные и стандартные. Правительственные ссуды призваны оказывать помощь людям впервые покупающим дом и не имеющим достаточно средств для выплаты большого первого взноса, который предусматривается стандартной ссудой. Банки, занимающиеся операциями с закладными, могут как создавать ссуды и хранить их в своем портфеле, так и продавать их на вторичном рынке закладных. Принцип американской модели состоит в том, что человек с определенным уровнем дохода сразу приобретает готовое жилье, оплачивая при этом, как правило лишь незначительную часть его стоимости наличными, а всю оставшуюся часть заемными деньгами ипотечного банка, которые выдаются под залог либо приобретаемой недвижимости, либо недвижимости, уже находящейся во владении клиента. Возврат этого кредита в зависимости от дохода заемщика осуществляется обычно в те- [c.168]

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

Широкая доступность кредитных ресурсов в силу развитого рынка вторичных закладных. [c.170]

По мнению некоторых экспертов, система ссуд типа закладных, под которые студенты заимствуют из общественных фондов, но через банки, ответственные как за эти займы, так и за возврат ссуд, приведут к сложной и дорогой системе управления. [c.166]

Ограниченная возможность использования индекса розничных цен заключается в том, что он выступает общим индикатором инфляции и измеряется со ссылкой на "потребительскую корзину" отечественных товаров и услуг, в которую попадают такие разнообразные "продукты", как поп-корн и проценты по закладным. Поэтому маловероятно, что такой индекс служит адекватным показателем изменения цен на те ресурсы, которые используются службой скорой помощи. Здесь будут более уместны частные индексы, например те, которые приводятся в сводках Центрального статистического бюро, хотя даже здесь может присутствовать некоторая неточность, поскольку эти показатели выражаются по категориям товаров/услуг. [c.137]

Ипотечный кредит и возвратная аренда. Организации могут заимствовать необходимые средства, предоставляя в обеспечение кредита имеющуюся у них недвижимость. Срок такого финансирования, которое носит название ипотеки или закладной, обычно составляет 25 лет. Кроме того, источником финансирования выступает возвратная аренда, при которой организация продает имущество и сразу берет его в долгосрочную аренду у покупателя (как правило, на 99 лет). В обоих случаях средства финансирования поступают в организацию относительно быстро, без существенных дополнительных затрат, однако плата по закладной и арендные платежи (точно так же, как и проценты за кредит) представляют собой договорные обязательства, исполнение которых требует наличия свободных денежных средств. Кроме того, договором ипотеки ограничиваются возможности использования залогового имущества (в частности, его нельзя продать), а возвратная аренда предполагает утрату права собственности на имущество. [c.494]

Кардинально решит эту проблему только расширение спроса на рынке, а в современных условиях это возможно лишь за счет активного участия государства через создание системы ипотечного кредитования создание федерального и региональных агентств по ипотечному кредитованию, поддержка вторичного рынка закладных, предоставление государственных гарантий банкам при выдаче ими ипотечных кредитов и т. д. [c.46]

Залог (ипотека) недвижимости предназначен для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю). Другими словами, ипотека — это кредит, полученный под залог недвижимости. Ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им. Ипотека обеспечивает обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения обязательств залогодателем, получить удовлетворение за счет заложенной недвижимости. Имущество, на которое установлена ипотека, остается во владении залогодателя, т. е. должника. Договор об ипотеке заключается в виде закладной. [c.123]

Наиболее важная особенность этой системы проявляется в ее делении на первичный и вторичный рынки закладных. [c.163]

На вторичном рынке осуществляется продажа закладных по уже предоставленным ипотечным кредитам [c.163]

Таким образом, регулируется поток ресурсов между кредиторами первичного рынка, которые открывают закладные, и инвесторами на рынке капиталов, которые покупают ценные бумаги, обеспеченные закладными. При этом инвесторы, покупая закладные у кредиторов первичного рынка, восполняют их ресурсы для предоставления новых кредитов расширяют доступность фондов для открытия закладных, выпуская ценные бумаги, обеспеченные неделимым пулом закладных (ипотек), полученных от кредиторов. Гарантия в своевременной выплате держателем ценных бумаг их номинальной сто- [c.164]

Такое разделение позволяет банку продать предоставленный заем, т. е. обеспечивает возможность вторичного обращения закладной, под которую могут быть выпущены иные ценные бумаги, например облигации. [c.165]

Удостоверение, свидетельство на право пользования, владения чем-либо или совершение каких-либо операций. В соответствии со сферами применения различают следующие виды С. В страховом деле под С. понимается документ, содержащий условия договора страхования (страховой С.). Такой С. заменяет обычно страховой полис. С. называют также документ, удостоверяющий качество товара. Документ о качестве товара выдается государственными инспекциями или другими уполномоченными на то организациями. Аудиторский С. удостоверяет правильность опубликованного баланса фирмы и выдается по результатам работы аудита. На Западе имеется С., удостоверяющий долю владельца фирмы в ее активах или доходах. Такой С. может испол, зоваться, например, при передаче капитала в доверительное управление (управляющему и др). Расчетный С. используется обычно в периоды финансовых кризисов и представляет собой свидетельство задолженности одного члена клиринговой палаты перед другим. Закладной С. представляет собой разновидность облигации, которая обеспечивается закладными. С. участия - обязательство банка или правительственных агентств о предоставлении возобновляемого кредита акционерный С. удостоверяет права его владельца на часть капитала компании транзитный С. представляет собой заявку на вывоз товара с промежуточной станции с оплатой перевозки по сквозному тарифу акционерный доверительный С. используется при передаче акций в доверительное управление. [c.331]

КАУЗАЛЬНОЕ (ПРИЧИННО-СЛЕДСТВЕННОЕ) МОДЕЛИРОВАНИЕ. Каузальное моделирование — наиболее хитроумный и математически сложный количественный метод прогнозирования из числа применяемых сегодня. Он используется в ситуациях с более чем одной переменной. Уровеньличныхдоходов.демографическис изменения и преобладающая ставка процента по закладным, например, влияют на будущий спрос на новые односемейные дома. КАУЗАЛЬНОЕ МОДЕЛИРОВАНИЕ — это попытка спрогнозировать то, что произойдет в подобных ситуациях, путем исследования статистической зависимости между рассматриваемым фактором и другими переменными. Каузальная модель может показать, что всякий раз, когда ставка процента по закладным увеличивается на 1%, спрос на новые дома падает на 5%. [c.242]

В табл. 19 показано изменение методов финансирования четырех компаний после нефтяного кризиса. Фирма Фудзи Хэви Индастриз полагается на акционерный и привлеченный капитал для финансирования при приобретении оборудования, но займы и размеры платежей по долгосрочным ссудам, полученным от своего банка-корреспондента, находятся почти в полном равновесии. Кроме того, методы финансирования фирмы разнообразны в таких областях, как облигации, конвертируемые облигации и выпуск облигаций на зарубежные рынки. Во время нефтяного кризиса корпорации Эбара провела серьезную ревизию своей программы капиталовложений и отложила или сократила размеры строительных операций. Все финансирование идет через акционерный капитал, а долгосрочные займы не используются. Залоговое обеспечение состоит из акций, закладных на заводы и т. д. [c.236]

Хотя основным занятием Ротшильдов было банковое дело, парижская ветвь этой семьи тесно связана с нефтяной промышленностью. Барон Альфонс де Ротшильд ввозил нефть из Соединенных Штатов и владел нефтеочистительным заводом в Фиуме на Адриатическом море, который находился в удобном месте для переработки большого количества нефти, импортировавшейся из России. Ротшильды согласились предоставить деньги на постройку батумской железной дороги именно в качестве банкиров, но взамен они потребовали закладные на активы, принадлежавшие владельцам нефтяных промыслов, и предоставления им права закупки нефти на экспорт. [c.73]

Величина. нормативной условно-чистой продукция в закладных расходах определяется по формуле (6), результат заносится is скобках в гр. 8 (II2I3 ч- 83791) х 0,4 38002 р. [c.35]

Величина нормативной условно-чистой.продукции, входящая в прдаыэ затраты, рассчитывается по формулеnnp=lFX Ф =>/ результат заносится в скобках в гр.10 9822 + 22875 = 32697 p.. Величина закладных расходов на- монтажные работы оьредо -лявтся по формуле (15), , результат записывается в р. 9 [c.39]

Следует отметить, что слепое копирование западных схем ипотечного кредитования в России не может привести к положительным результатам На наш взгляд, России подходит комбинация отдельных элементов этих схем, и более - разработка новых систем залогового кредитования объектов недвижимости с учетом индивидуальных особенностей российского законодательства, предпринимательства, степени развития кредитно-финансовой системы. В связи с неразвитостью вторичного рынка закладных, нечётким пониманием самого права собственности на объекты недвижимости России категорически не подходит американская схема ипотечного кредитования. Сочетание усечённо-открытой схемы ипотеки с немецкой системой стройсбере-жений (в жилищной сфере), а также возникновение новых форм частично-автономного ипотечного кредитования с чёткой системой госу- [c.39]

Развитие данной модели организации жилищного финансирования предполагает наличие ранка, на котором продаются уже выданные ипотечные закладные. Одной из крупнейших организаций, формирующих вторичный рынок закладных, является Федеральная национальная ипотечная ассоциация "Фенни Мей". Ассоциация имеет право покупать закладные гарантированные следующими видами собственности дома и квартиры для одной или нескольких семей, в том числе и кооперативные. "Фенни Мей" покупает закладные, объединяет их в пулы. Под такие пулы она выпускает высоколиквидные ценные бумаги, обращение которых на финансовом рынке обеспечивает непрерывный поток финансовых ресурсов в сферу ипотечного бизнеса. [c.169]

Еще одна важная правительственная программа реализуется фондом FOVI, финансируемым Центробанком Мексики и Всемирным банком. Этот фонд призван сделать жилье доступным гражданам посредством кредитов коммерческих банков. С гражданами, имеющими низкий доход, в стране работают всевозможные жилищные агентства, они в основном занимаются улучшением жилищных условий или строительством "прогрессирующего" жилья (это когда человек приобретает сначала одну комнату, потом следующую и так до тех пор пока не выкупит всю квартиру целиком). Формирование в стране полноценного вторичного рынка закладных рассматривается мексиканским правительством как завершающая стадия формирования в стране цивилизованного финансирования жилищного строительства. Таким образом, в Мексике несмотря на многочисленные проблемы, в первую очередь макроэкономического характера работает достаточно стройная система выдачи ипотечных кредитов. [c.172]

На фоне вышеизложенного становится очевидным, что первичный и вторичный рынок закладных — это не изолированные, а, напротив, взаимоподчиненные и взаимообеспечивающие составляющие той среды, в которой происходит полный и жизненный цикл закладной [53]. [c.165]

Смотреть страницы где упоминается термин Закладная

: [c.70] [c.113] [c.156] [c.37] [c.37] [c.38] [c.38] [c.38] [c.164] [c.164] [c.164] [c.164] [c.164]Смотреть главы в:

Финансово кредитный словарь Том 1 (1961) -- [ c.425 ]

Большая экономическая энциклопедия (2007) -- [ c.65 , c.222 ]