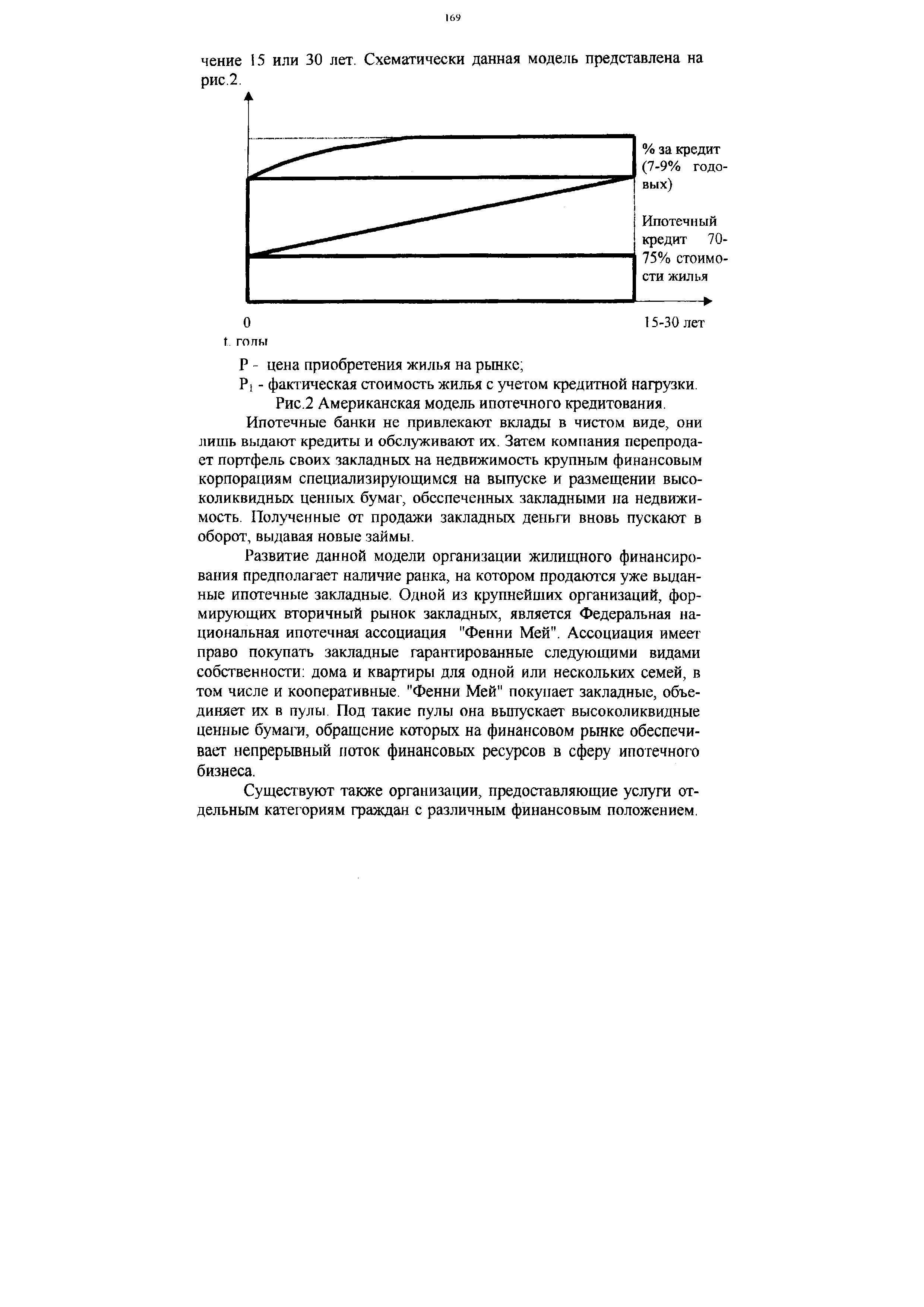

| Рис.2 Американская модель ипотечного кредитования. Ипотечные банки не привлекают вклады в чистом виде, они лишь выдают кредиты и обслуживают их. Затем компания перепродает портфель своих закладных на недвижимость крупным финансовым корпорациям специализирующимся на выпуске и размещении высоколиквидных ценных бумаг, обеспеченных закладными на недвижимость. Полученные от продажи закладных деньги вновь пускают в оборот, выдавая новые займы. |  |

Торговля процентными фьючерсами в США впервые была открыта в 1975 г. Эти рынки стали быстро расти по объему и размаху операций. В настоящее время существуют рынки процентных фьючерсов для шести инструментов казначейских векселей США среднесрочных казначейских облигаций США долгосрочных казначейских облигаций США ценных бумаг, обеспеченных закладной, которые выпускает Государственная национальная ипотечная ассоциация депозитных сертификатов банков США евродолларов. [c.109]

Последние инновации на финансовых рынках включают в себя ипотеки с плавающей ставкой ценные бумаги, обеспеченные закладной облигации, обеспеченные пулом ипотек секьюритизацию облигации с нулевым купоном. [c.114]

Наличность и ценные бумаги Ценные бумаги, обеспеченные закладными Ипотечные ссуды Коммерческие ссуды Потребительские ссуды Прочие активы 112 126 409 17 40 172 (13%) (14%) (47%) (2%) (5%) (19%) Депозиты Правительственные кредиты Другие кредиты Прочие пассивы Собственный капитал 695 64 49 18 50 (79%) (7%) (6%) (2%) (6%) [c.136]

О покрытии ценных бумаг, обеспеченных закладными, см. в работах [c.418]

Однако помимо уровня процентных ставок существуют другие переменные, определяющие, будут ли владельцы недвижимости платить на условиях досрочного погашения ссуды. Например, существует корреляция между досрочным погашением и сроком закладной, безотносительно к ставкам процента. Более того, отдельные владельцы недвижимости могут никогда не пойти на досрочный выкуп закладной, независимо от того, насколько сильно снижаются процентные ставки. Существуют также и сезонные факторы, влияющие на решения заемщиков. Следовательно, модели оценки опциона не обеспечивают успеха в определении ценности опциона на выплату за досрочное погашение по ценным бумагам, обеспеченным закладными. [c.1219]

Т— облагаемые налогом, Е— освобожденные от налогов. Ценные бумаги, обеспеченные закладными на недвижимость. [c.436]

Ценные бумаги, обеспеченные закладной [c.446]

ФОНДЫ ЦЕННЫХ БУМАГ, ОБЕСПЕЧЕННЫХ ЗАКЛАДНЫМИ [c.916]

ЕЖЕМЕСЯЧНЫЙ ПЕРЕВОД общая сумма процента и основного капитала, переводимая держателям ценной бумаги, обеспеченной закладной. [c.208]

Закладные. Особую роль имеют такие ценные бумаги, как закладные. Их обращение регулируется Гражданским кодексом РФ, Законом "О залоге" от 29 мая 1992 г. и Законом "Об ипотеке (залоге недвижимости)" от 16 июля 1998 г. Закладная — это именная ценная бумага, которая удостоверяет право на получение обеспеченного ипотекой имущества после исполнения денежного обязательства, право залога на имущество, указанное в договоре об ипотеке. Закладные подлежат обязательной государственной регистрации. По соглашению между залогодателем и залогодержателем в закладной может быть предусмотрен ряд передаточных надписей. Закладные широко используются при оформлении ломбардных кредитов. [c.42]

В отношении недвижимости письменный договор, обязывающий продать определенное число закладных (или ценных бумаг, обеспеченных ипотекой) по определенной цене или с определенной доходностью в течение конкретного периода времени. [c.15]

Ценные бумаги, обеспеченные активами Ценные бумаги на основе пула активов называются ценными бумагами, обеспеченными активами (asset-ba ked se urities). Важным типом таких бумаг являются ценные бумаги, обеспеченные закладными [c.100]

Агентства, спонсируемые правительством Другой способ влияния правительства на кредитный рынок без его отражения в статьях федерального бюджета — ссуды агентствам, спонсируемым правительством, которые были организованы для осуществления определенных кредитных функций, а в настоящее время находятся в частном владении. Хотя суммы по сделкам таких агентств не включаются в федеральный бюджет, их контролирует правительство. Три из этих агентств действуют под контролем Администрации по делам фермерского кредита это банки по кредитованию сельскохозяйственных кооперативов, федеральные банки среднесрочного кредита и федеральные земельные банки. Данные банки выпускают ценные бумаги и используют получаемые от них поступления для кредитования фермерских хозяйств. Четыре других агентства поддерживают рынок жилищного строительства Федеральная национальная ипотечная ассоциация. I осударственная национальная ипотечная ассоциация, федеральные банки жилищного кредита и Федеральная корпорация жилищного ипотечного кредита. Эти агентства поставляют средства на ипотечный рынок, продавая ценные бумаги, обеспеченные закладной, и используя поступления для покупки закладных. [c.104]

По состоянию на январь 1992 г., 47% активов ссудо-сберегательных ассоциаций и сберегательных банков представляли собой ипотечные ссуды. Кроме того, 14% активов составляли вложения в ценные бумаги, обеспеченные закладными (см. главу 5). Очевидно, что, несмотря на разрешение с 1980-х годов инвестировать средства не только в жилищное строительство, эти учреждения продолжают специализироваться в данной области (61% всех активов). С одной стороны, в этом есть большой смысл, потому что именно в данной области менеджеры таких учреждений имеют наибольший опыт. С другой стороны, указанная специализация была источником постоянных проблем ссудо-сберегательных ассоциаций и сберегательных банков, как будет подробно показано в главе 13. [c.137]

Эффективность управления портфелями облигаций или ценных бумаг с фиксированным доходом другого типа часто определяется путем сравнения их общих доходностей (состоящих из купонных выплат и прироста или удешевления капитала) с доходностя-ми индексов, представляющих сравнимый класс ценных бумаг за некоторый временной интервал. Следовательно, портфель, инвестированный в корпоративные облигации с высоким рейтингом и большим сроком обращения, следует сравнивать с индексом корпоративных высокорейтинговых облигаций с большим сроком обращения портфель, инвестированный в ценные бумаги, обеспеченные закладными на недвижимость, следует сравнивать с индексом соответствующих ценных бумаг фонды бросовых облигаций нужно сопоставлять с высокодоходными индексами. [c.907]

В ценных бумагах, обеспеченных закладными, достигших совершеннолетия в 1980-е годы, секьюритизации подвергаются закладные на жилую недвижимость путем их пакетирования и выпуска ликвидных бумаг различных классов. Они приобретают вид либо в качестве проводниковых инвестиций (когда владелец получает долю общих денежных потоков от пула ипотек), либо производных продуктов (где держатели получают пакеты денежных потоков, удовлетворяющие их предпочтениям). Последние, так называемые покрытые закладными облигации (СМО — ollateralized mortgage obligation), в их простейшей форме делят денежные потоки от пула ипотек на четыре транша, при этом денежные потоки по каждому траншу начинаются, когда заканчиваются денежные потоки по предыдущему траншу. На рисунке 33.15 представлен этот класс ценных бумаг. [c.1217]

Сформулированная подобным образом, эта мысль кажется очевидной. Однако даже специалисты, занимающиеся изучением рисков и вероятностей, постоянно упускают ее из виду. Пример LT M доказывает, что умные и блестяще образованные люди, прекрасно знакомые с теорией вероятности, не всегда относятся к проблеме идеального шторма с достаточным вниманием. Руководители и советники LT M понимали, что крупномасштабные рыночные катаклизмы, в особенности серьезная девальвация или дефолт, угрожают сохранности их капиталовложений. В своих расчетах они предусмотрели возможность того, что им придется столкнуться с тем или иным событием подобного рода. Они не учли лишь то, что рынок может преподнести им сразу два или более подобных сюрприза. Но именно это и произошло курс ценных бумаг, обеспеченных закладными, резко упал, а Россия объявила дефолт. За сим последовала целая череда маловероятных мелких событий, которые усугубили трудности LT M. У нее возникли неожиданные проблемы с продажей ценных бумаг. Поручители проявили неожиданное нежелание вкладывать дополнительные средства. Деловые партнеры неожиданно охотно воспользовались затруднительным положением компании. Ее топ-менеджеры вдруг начали совершать разнообразные ошибки (2о). Казалось, компания пала жертвой злого рока. [c.206]

Интерес инвесторов к <ЖШ-модифицированным бумагам привел к появлению ряда похожих инструментов. Среди них следует отметить гарантированные ипотечные сертификаты с номиналом 100 000 или более, продаваемые Федеральной корпорацией жилищного ипотечного кредита (Freddie Ma ) — финансируемой из федерального бюджета организацией, о которой уже упоминалось ранее. Ряд банков предлагает похожие ипотечные сертификаты, гарантированные частными страховыми компаниями. Так как в некоторых случаях поток платежей от домовладельцев разделен, инвесторы получают доход, не обязательно пропорциональный их доле в общем портфеле. Примерами вновь появившихся бумаг подобного рода являются облигации, обеспеченные пулом ипотек (СЛ/0) бумаги, обеспеченные закладными под недвижимость (REMI s) первоклассные ценные бумаги (floaters), бумаги с устойчивым процентом (10) и устойчивым номиналом (РО). [c.394]

Двадцать лет назад рынок бумаг, обеспеченных закладными под жилье, находился в стадии зарождения. Сегодня он занимает прочные позиции, потеснив по величине торгового оборота рынок облигаций корпораций. Более того, для его дальнейшего развития есть большие потенциальные возможности. Только около одной трети обшей стоимости односемейных ипотек, которая составляет приблизительно 2 трлн., обращено в ценные бумаги. Таким образом, неохваченным остается триллионный рынок коммерческих ссуд под залог недвижимости и многосемейных закладных под жилье. [c.395]

На самом деле эти ценные бумаги опосредуют передачу доходов, получаемых по закладным, которые находятся в руках у посредника-эмитента, инвесторам. Таким образом, складывается цепочка платежей от покупателя недвижимости в виде процентов и части основной суммы долга к инвестиционному банку или федеральному агентству, которые выступают посредниками и эмитентами данных ценных бумаг, далее к инвестору. Существуют и другие аналогичные ценные бумаги, обеспеченные пулом закладных на иные активы, к примеру автомобили. (Прим. науч. ред.) [c.446]

Облигации с пулом закладных выпускаются преимущественно тремя государственными учреждениями. Хотя эмитентами могут являться некоторые штаты и отдельные институты — в большинстве случаев крупные банки (инвестиционные. — Прим. науч. ред.) и ссудосберегательные ассоциации, федеральные агентства доминируют на соответствующем рынке, и выпускаемые ими облигации данного вида составляют 90—95% суммы оборота по ценным бумагам, обеспеченным пулом закладных. Названия основных агентств, выпускающих ценные бумаги на основе пула ипотек, перечислены в табл. 9.6. [c.447]