Аналитический учет коммерческих расходов следует вести по контрактам. Только в таком случае можно будет определить затраты по каждой сделке и суммы, подлежащие списанию на реализованную продукцию (товар). Группировка затрат на аналитических счетах позволяет определить себестоимость реализованных экспортных товаров, работ, услуг, обеспечить контроль за расходованием средств по экспортным и другим операциям, а следовательно, дает возможность следить за эффективностью каждой внешнеторговой сделки. [c.416]

Мы можем подразделить производственные факторы на крупные категории — труд, материалы и капитал, каждая из которых включает более узкие группировки. Например, труд как производственный фактор через показатель трудоемкости объединяет как квалифицированный (плотников, инженеров), так и неквалифицированный труд (сельскохозяйственных рабочих), а также предпринимательские усилия руководителей фирмы. К материалам относятся сталь, пластиковые материалы, электричество, вода и любое другое изделие, которое приобретает фирма и превращает в готовый товар. К капиталу относятся здания, оборудование и товарно-материальные ценности. [c.158]

Опираясь на систему сплошного федерального статистического наблюдения и практику выборочных обследований, объем товарооборота может быть успешно определен как сумма выручки от реализации товаров по всем субъектам торговой деятельности с группировкой субъектов по каналам реализации . Группировка субъектов спроса будет при этом вторичной, т.к. покупатели сплошному статистическому наблюдению не подвергаются, а продавцы не отчитываются в том, кому продан товар, за некоторыми исключениями. [c.87]

ВРД в графу Ресурсы переносится из предыдущего счета вторичного распределения доходов. В графе Использование расходы на конечное потребление отражаются в группировке по трем секторам, фактически их финансирующим. В счете для домашних хозяйств (резидентов, находящихся как на экономической территории страны, так и за рубежом) суммируются расходы на приобретение потребительских товаров и услуг за счет личных средств и поступление товаров и услуг в качестве личных доходов в нетоварной форме (например, стоимость бесплатных услуг ведомственных больниц, домов отдыха и т.д., предоставляемых своим работникам предприятиями социальные пособия в натуральной форме). Не относятся к конечному потреблению домашних хозяйств расходы на покупку жилья, товаров и услуг для производственных целей. [c.161]

Впервые новая бюджетная классификация включает группировку расходов бюджета по экономическому признаку. Основа данной группировки — сведение расходов в единые экономические категории, отражающие разграничение средств, направляемых на текущие и капитальные расходы. Расходы могут быть возмездными, т.е. заплаченными в обмен на что-то (например, приобретение товаров и услуг) и безвозмездными. [c.224]

Группировка товаров и услуг в счете текущих операций в ПБ. [c.712]

Расскажите об основных группировках товаров, услуг и операций ПМС. [c.727]

Каковы отраслевые группировки товаров и услуг, их необходимость и сфера практического приложения [c.727]

Группировка продукции по потребителю имеет страновые различия, например, в США выделяют потребительские и промышленные, а из последних - промежуточные товары. [c.31]

Следующая группировка видов спроса характеризует состояние рынка анализируемого товара. Она была подробно рассмотрена в п. 1.6. [c.182]

Название счета обычно отражает объект учета Основные средства , Товары , Касса и т.п. Система счетов определена в нормативных документах, а собственно счета в этой системе классифицируются по различным признакам. С позиции пользователя нужно знать, по крайней мере, о нескольких основополагающих группировках (более подробно о классификации счетов см. [Соколов, с. 297—314]) [c.199]

Сведения о товарах размещены в четырех статьях, группировка выполнена по ценности товаров импортные пряности (ст. 7), пряности от отечественных поставщиков (ст. 8), кожи (ст. 9) и меха (ст. 10). [c.123]

Баланс состоит из двух частей, в одной записывается состав средств — актив (190000 руб. — основные средства 60 100 руб. — оборотные средства), в другой — источники их образования — пассив (20000 руб. — средства, привлеченные в хозяйственную деятельность предприятия 230 100 руб. — собственные средства предприятия) [4]. Актив равен пассиву, так как в той и в другой части баланса показывают одни и те же средства, но в разной группировке. И актив, и пассив состоит из совокупности статей, которые подразделяются по видам учитываемых объектов (материалы, товары, готовая продукция и т.п.). [c.51]

С изданием Таможенного тарифа 1891 г. было упразднено разделение тарифа на главы, при этом в последовательности статей существовала определенная систематическая группировка. Статьи 1—39 росписи А (товары привозные) охватывали жизненные припасы, ст. 43—53 — разные продукты животноводства, 54—57 — кожи и шкуры и изделия из них, 58—61 — лес и деревянные изделия, 62—64 — разные растительные продукты и изделия, 66—71 — разного рода продукты ископаемого царства, 72—74 — кирпич и глиняные изделия, 75 — фаянсовые, 76 — фарфоровые, 77—78 — стеклянные изделия, 79 — каменный уголь, 81—121 — химические, аптекарские и парфюмерные продукты, 124—137 — дубильные и красильные материалы, 138—175 — металл и всякого рода металлические изделия, 176— 178 — тряпье, бумагу и книги, 179—208 — волокнистые вещества, пряжу и ткани, 208—218 — разные готовые изделия. Статьи 219— 228 составляли роспись Б — товары, запрещенные к ввозу. Для товаров отпускных существовала роспись В, заключавшая в себе 8 статей. Отдельные главы тарифа распределялись на более мелкие подразделения. [c.165]

Цель группировки институциональных единиц экономики по секторам — создание предпосылок для статистической характеристики, анализа и прогнозирования потоков товаров и услуг, доходов и расходов, капитала и финансовых операций, а также для изучения поведенческих взаимоотношений между экономическими агентами. Она обеспечивает изучение активов и пассивов институциональных единиц. Разделение всей экономики на секторы посредством группировки институциональных единиц со сходными задачами и типами поведения расширяет информационные возможности получаемой информации, позволяет углубить комплексный экономический анализ, создает возможности для отслеживания и направления деятельности отдельных групп институциональных единиц для проведения определенной экономической политики. [c.172]

Основной группировкой, отражающей степень использования трудовых ресурсов в экономике, является их деление на занятых и незанятых. В свою очередь, занятое население группируется по секторам, отраслям и сферам деятельности. Характеристика занятого населения по сферам деятельности, т.е. на занятых производством товаров и оказанием услуг, имеет важное значение для характеристики трудового потенциала этих сфер. [c.218]

По методу выпуска составляются таблицы товарных потоков. Используется детальная группировка данных (порядка 3000 видов товаров и услуг) о производстве и импорте, которые на базе имеющейся информации распределяются по рассматриваемым чистым отраслям и по категориям конечного использования. В отличие от метода затрат здесь нет необходимости использовать переводную модель, так как расчеты с самого начала ведутся в группировке по видам товаров и услуг и по чистым отраслям. [c.574]

В результате получают таблицу Затраты-выпуск в группировке по видам товаров и услуг и чистым отраслям. Таким образом, для расчета промежуточного потребления применяются два [c.574]

Проанализируем перечень расходов от основной деятельности, приведенный в ПБУ 10/99. ПБУ 10/99 не дает детального перечня этих расходов. Статья 8 ПБУ 10/99 содержит указание на необходимость группировки расходов по элементам, наименование которых совпадает с известными пятью элементами затрат на производство, перечисленными в Постановлении Правительства РФ № 552 Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли . Та же 8 статья ПБУ 10/99 указывает, что для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, при этом перечень статей затрат устанавливается организацией самостоятельно. Возможность организаций самостоятельно устанавливать статьи расходов для целей финансового учета полностью соответствует требованиям МСФО. Однако ст. 10 ПБУ 10/99 противоречит ст. 8 и указывает, что правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг... устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету . Таким образом, несмотря на то, что ПБУ 10/99 дает определение расходов, в целом соответствующее МСФО, предприятиям не дается возможность [c.252]

Накладные и другие первичные документы на поступление и отпуск материалов и товаров дают исходные сведения, которые после группировки нужно прямо учесть но носителям и местам возникновения затрат. На малых предприятиях часто стоимость покупки товара приравнивается к стоимости его потребления. Услуги со стороны и затраты на доставку учитываются ими как закупка материалов. [c.65]

Имеется в виду объединять значения по четырем первым символам. Это может оказаться полезным при группировке по номенклатурным номерам, разрабатываемым для товаров. [c.619]

Если у компании происходит неожиданное снижение объема продаж, группировка задолженности в зависимости от просроченных дней оплаты в таблице 30-2 будет показывать ненормально высокую долю просроченных платежей. Объясните, почему это происходит. Можете ли вы предложить альтернативный метод, который позволит проще распознавать изменения в порядке оплаты товаров покупателями [c.848]

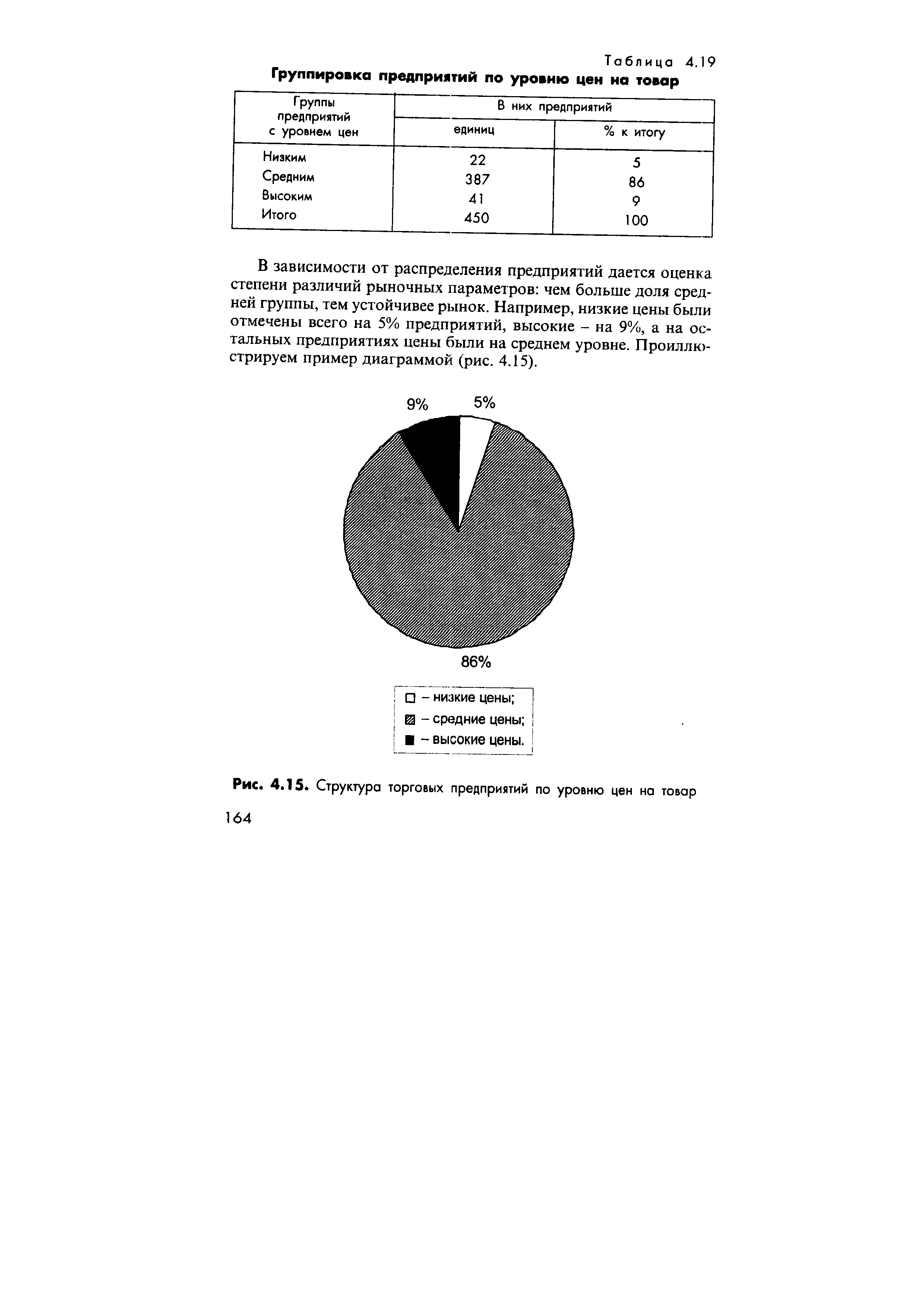

| Таблица 4.19 Группировка предприятий по уровню цен на товар |  |

Многие компании убеждены, что успех маркетинга зависит от того, насколько правильно сегментированы их покупатели. Это вызвано тем, что посредством сегментирования им удается удовлетворить различные потребности и достичь при этом определенного эффекта масштаба. Процесс начинается с группировки потребителей, обладающих схожими запросами и покупательскими характеристиками. Далее организация выбирает группу (группы), на которую нацеливает свои усилия по сбыту и маркетингу. Маркетинговая программа разрабатывается так, чтобы учитывать особые запросы и характеристики целевой группы (групп), или сегмента (сегментов), покупателей. Ее цель — позиционировать товар или услугу непосредственно среди целевой клиентуры. При позиционировании также принимаются во внимание предложения конкурирующих организаций, работающих на том же сегменте. [c.23]

Подобное смешение услуг и товаров затрудняет классификацию услуг. Мы предлагаем вашему вниманию следующую группировку. [c.541]

S Способы группировки и включения затрат в себестоимость реализованных товаров, продукции (работ, услуг). [c.404]

Законодательством РФ разрешены два способа группировки и включения затрат в себестоимость реализованных товаров, продукции, работ, услуг традиционный способ формирования полной себестоимости продукции и способ прямого счета — уже упоминавшийся в нашем изложении директ-костинг . [c.405]

В условиях административно-командной системы формирование и распределение денежных доходов и накоплений, их группировка в централизованных и децентрализованных фондах денежных средств определялись через директивное планирование, как одну из функций управления, в том числе финансами. В условиях рыночной экономики планирование, как функция управления, не может принимать форму всеобщего охвата всех сторон экономической и социальной деятельности. Если в плановой экономике в планировании финансов делался упор на распределительные процессы, то рыночная экономика опирается на сферу обмена, через которую осуществляется реализация товаров и услуг и признание общественно необходимых затрат, произведенных при их производстве и реализации. Следовательно, в рыночной экономике господствующим и определяющим способом связи в процессе производства и реализации товара и услуг выступает рынок со своим механизмом, включающим деньги, цену, закон стоимости, закон спроса и предложения. Такая природа рыночного механизма определяет функционирование в нем прогнозного метода определения результатов производства и обмена, но с элементами планирования. [c.50]

На счетах бухгалтерского учета отражаются средства хозяйства. С помощью счетов мы в каждый момент можем определить наличие денежных средств в кассе, у подотчетных лиц, задолженность поставщикам за товары и изделия, взаимоотношения с банком по ссудам и др. Одновременно с отражением хозяйственных средств и хозяйственных операций система счетов позволяет производить экономическую группировку однородных [c.32]

В экономическом анализе большое значение имеют группировки производителей товаров и услуг по различным признакам, позволяющие получить ответ на вопросы кто действует в экономике и что делают экономические единицы . [c.199]

Для контроля за рациональным использованием материальных, трудовых и денежных ресурсов необходимо иметь информацию не только о том, что затрачено в процессе производства, но и на какие, цели и где зти затраты произведены с подразделением по видам продукции. Для этих целей предназначена группировка затрат по калькуляционным статьям. Она предусматривает объединение расходов, связанных с производством и реализацией продукции, в группы в соответствии с их целевым назначением, функциональной ролью в производственном процессе. Этим же целям служит и группировка издержек обращения торговых организаций по статьям в зависимости от назначения и роли в продвижении товаров до потребителей. Перечень статей, их содержание и методы распределения при калькулировании себестоимости отдельных видов продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции [c.277]

В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета1. В частности, расходы по обычным видам подразделяются на (а) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и б) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты. [c.409]

В нашей стране в целях гармонизации отечественных классификаций с международными классификационными стандартами разработан Общероссийский классификатор видов экономической деятельности, продуктов и услуг (ОКДП). В группировке хозяйственных единиц по отраслям единицей классификации является заведение. Отрасль определяется как совокупность заведений с однородным производством. Заведение—это предприятие или его часть, занятые преимущественно одним видом производственной деятельности (с точки зрения характера производимых товаров и услуг, направления их использования, характера технологического процесса), по которому имеется статистическая информация о затратах и выпуске продукции. [c.119]

Материальный учет был промоделирован нами с точки зрения группировочных признаков учетных измерителей (натурального и стоимостного). Для практики имеет значение также подразделение этого учета с точки зрения методов группировки на партионный и сортовой (в разрезе наименований товаров). Исторически первый предшествовал второму. Весь ход исторического развития направлен на превращение партионного учета в сортовой. Однако партионный учет сохранился там, где желательно выявлять результаты по каждой партии поступивших материальных ценностей. [c.142]

Наиболее широко в перечне методов маркетингового анализа представлена статистика. Методология маркетингового анализа использует следующие статистические методы абсолютные, средние, относительные величины, динамические ряды и ряды распределения, группировки, индексы, вариационный и дисперсионный анализ, корреляционно-регрессионный и многомерный анализ, графический метод, трендовые модели, методы экспертных оценок. Эконометрика в маркетинге представлена методами линейного и нелинейного моделирования, а также динамического программирования, моделями, базирующимися на теории массового обслуживания (теория очередей) и теории принятия решений (теория риска), имитационными моделями. Самостоятельное значение придается логистическим моделям управления г отоками товаров и денег и оптимизации товарных запасов. В маркетинговом анализе широко используются квалиметрические методы, а также методы социометрии. Стратегические матрицы (решетки), используемые в маркетинговом планировании для целей разработки оптимальной стратегии, могут найти применение и в маркетинговом анализе - для определения рейтинга фирмы и ее позиции на рынке, для прогноза риска и т.п. Немаловажное значение придается также неформальному описательному и качественному анализу, сценариям развития и т.п. [c.100]

Один из ключевых структурных измерителей — степень централизации управления. В качестве крайнего случая обычно рассматривается централизованная функциональная структура, состоящая из специализированных отделов (маркетинга, сбыта, производства, НИОКР, управления персоналом и др.). Она наиболее приемлема в случае производства только одного семейства продуктов или ограниченного числа взаимосвязанных товаров, где такая специализация обеспечивает выгоду и экономию. Наоборот, дивизиональная структура управления придает особое значение децентрализованной организации, основанной на группировке по товарам или рынкам. Дивизиональная структура наиболее соответствует стадии роста предприятия, где важны инновации. При этом меру децентрализации для подразделений определяет каждое предприятие. [c.158]

Смотреть страницы где упоминается термин Товар группировка

: [c.188] [c.568] [c.79] [c.105] [c.68] [c.80] [c.83] [c.79] [c.120] [c.206]Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.380 ]