Какие тенденции имеют место среди поставщиков в отношении схем организации продаж [c.600]

Некоторые фирмы добились успеха на рынке за счет усиления участия потребителя в производстве услуг. Организация продажи товаров по почтовым заказам, бензозаправочные станции самообслуживания, кафетерии — вот примеры применения этого принципа. Он же используется и в организации розничной продажи товаров, которые надо самому собрать . Отметим, однако, тот факт, что предлагая потребителю самому выполнить какую-то часть предоставляемой услуги, мы фактически изменяем и саму природу згой услуги. [c.610]

Вам предлагается провести анализ проекта по организации продажи медицинских приборов. Вы приобрели право на продажу, но еще предстоит найти изготовителя приборов. Ниже приводятся принятые допущения. [c.416]

Условия организации продажи и регламент проведения операций с облигациями при их реализации на аукционе либо в режиме текущих продаж определены в договоре между Минфином России и агентом. [c.429]

В данном направлении Министерством финансов РФ проделана определенная работа. По состоянию на 1 января 2002 г. разработано пятнадцать положений (стандартов) по бухгалтерскому учету. Начиная с годового отчета за 1995 г. важнейшие показатели оценки финансово-хозяйственной деятельности организации — продажа продукции (работ, услуг), себестоимость, финансовые результаты могли формироваться исходя из принципа начисления. С 01.01.2002 г. этот метод становится определяющим. С вводом в действие нового Плана счетов бухгалтерского учета осуществлена адаптация к международной практике в сложившейся методологии учета формирования финансовых результатов от продаж продукции, выполненных работ и оказанных услуг, а также от других операций, формирующих операционные и внереализационные доходы и расходы. Однако комплексно данный принцип начисления не реализован. Как уже отмечалось, организации малого бизнеса при выборе учетной политики формирования выручки от продаж для целей бухгалтерского учета вправе отходить от общепринятого принципа по отгрузке , являющегося в настоящее время обязательным для остальных организаций. [c.448]

В-четвертых, при помощи эффективной организации продажи своих товаров. [c.151]

Роль коммерческой деятельности в условиях рыночной системы хозяйствования существенно меняется в сторону усиления ее значимости влияния на общие результаты работы предприятия, ее места в иерархии различных видов деятельности предприятия. Во-первых, на основе проведения маркетинга она определяет запросы рынка в части количества, качества, ассортимента, сроков поставки и цены товаров, изготовляемых предприятием, во-вторых, она обеспечивает производства материалами, сырьем в установленные сроки и по приемлемым ценам и, в-третьих, обеспечивает реализацию произведенных товаров. Таким образом, коммерческая деятельность состоит как бы из двух укрупненных составляющих одна направлена на ориентацию производственных служб на выпуск продукции, требуемой рынком, другая представляет собой непосредственно само содержание коммерческой деятельности закупки по приемлемым ценам сырья, материалов и комплектующих изделий, необходимых для производства продукции, а также организация продаж произведенной продукции с наименьшими издержками обращения. Экономическая сторона коммерческой деятельности может быть представлена в виде следующей подсистемы (рис. 23.6). [c.466]

Экономическими аспектами антикризисного управления в данном случае являются правильность оценки имущества предприятия, определение активов и пассивов в имуществе предприятия, а также организация продажи предприятия и его имущества по конкурсу. Эти вопросы очень сложны и требуют высокой квалификации от назначенного арбитражного управляющего. [c.737]

Наиболее сложен процесс организации продажи акций акционерных обществ открытого типа. Он включал продажу акций работникам предприятий и приравненным к ним лицам по закрытой подписке с использованием льгот реализацию акций по инвестиционному и коммерческому конкурсам, на аукционе с использованием институтов фондового рынка, а также на специализированном аукционе по продаже акций. [c.169]

Виды приобретенных запасов Количество единиц Возможная продажная цена единицы, д.е. Предполагаемые затраты на организацию продажи, д.е. [c.100]

В отличие от компаний, которые производят стандартный ассортимент продукции для ограниченного набора известных покупателей, контроль затрат на продажу играет важную роль для компаний, изготавливающих потребительские товары для конкурентного рынка. Такой рынок требует значительных затрат на рекламу и организацию продаж. Отклонение затрат на продажи соответствует фактическим затратам против затрат согласно гибкому бюджету. [c.151]

Тенденции в организации продаж из года в год служат оценкой работы персонала по продажам и определяют знак изменений в работе. При этом, однако, мы не принимаем во внимание покупательский спрос, потенциальные рынки, ассортимент товара и влияние цен. [c.151]

Менеджеру по маркетингу необходим план по продвижению товара на рынок и проведению рекламных компаний, план по расходам на организацию продаж и маркетинговый план. Между маркетинговым планом и планом организации продаж должна существовать координация. Расходы по продвижению товара на рынок следует планировать применительно к видам товаров, области деятельности, используемым средствам, регионам и продавцам. При необходимости необычных маркетинговых затрат нужно установить ответственность за них. [c.175]

В этой главе обсуждаются вопросы подготовки бюджета, анализа и контроля маркетинговых затрат, включая расходы на организацию продаж, проведение рекламных кампаний, продвижение товаров на рынок, затрат на дистрибуцию, упаковку и командировки, а также представительские расходы. [c.176]

В Примере 10.1 показан типичный бюджет для отдела маркетинга. РАСХОДЫ НА ОРГАНИЗАЦИЮ ПРОДАЖ [c.177]

Расходы на организацию продаж включают в себя затраты на то, чтобы осуществить продажу (комиссионные, заработная плата продавцов, рекламная кампания и продвижение товара), и на то, чтобы распределить товары в розничной торговле между покупателями (обработка заказов, складирование и доставка). Менеджер должен оценить эффективность и производительность получения и выполнения заказов. [c.177]

Объем продаж может оцениваться применительно к покупателю, товару, услуге, продавцу, методу продаж, региону, торговой точке. При продажах с определенного момента наступает насыщение рынка так, что одним и тем же затратам на организацию продаж по стоимости и по времени соответствует меньший объем приращения продаж, то есть убывает результативность усилий по продажам. Менеджеру по продажам следует определить потребность в продавцах по количеству и квалификации. [c.177]

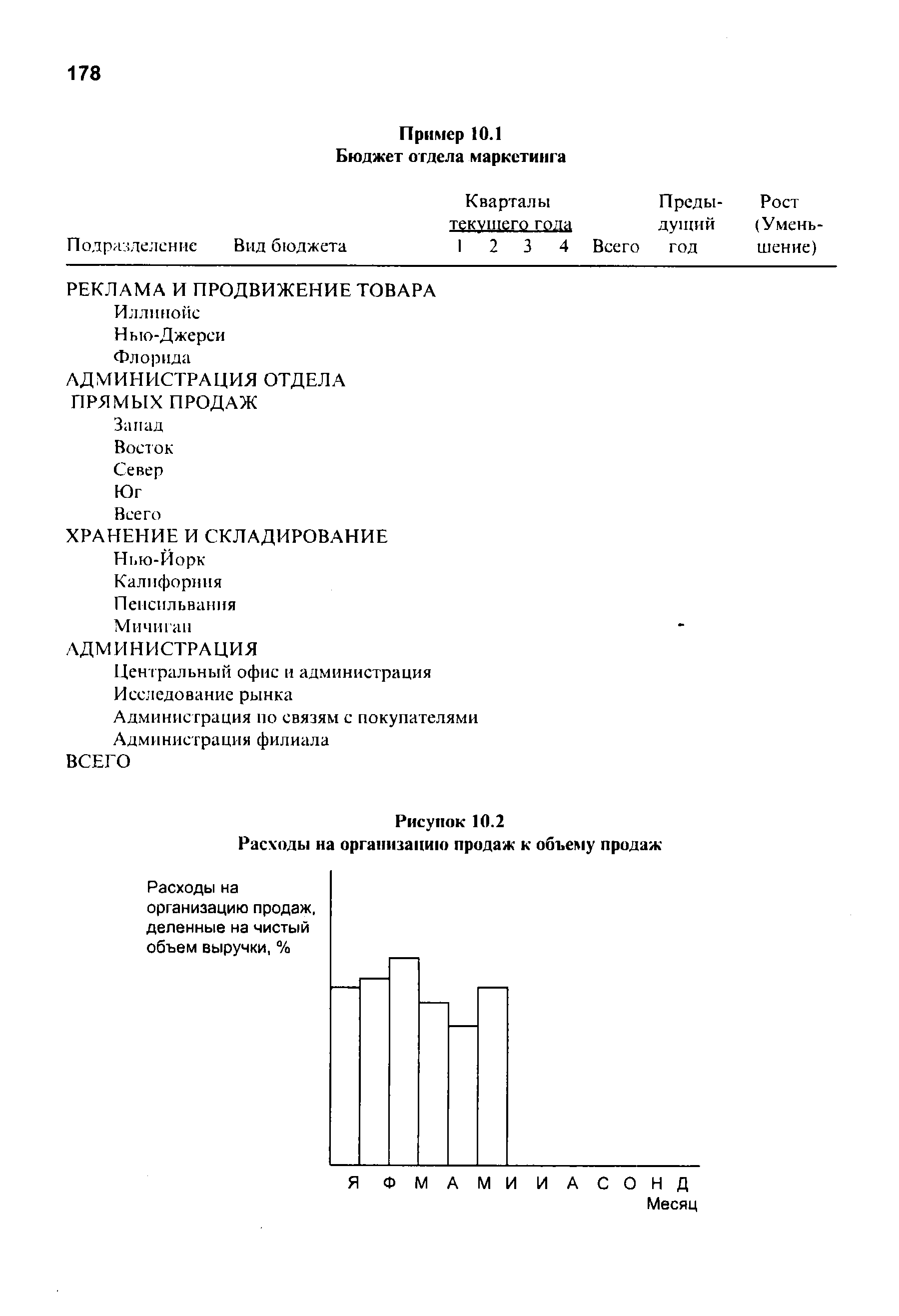

| Рисунок 10.2 Расходы на организацию продаж к объему продаж |  |

Менеджер ответственен за бюджет расходов на продажу. Рекомендуется рассчитать точку безубыточности, разграничив постоянные и переменные затраты. Многие расходы на организацию продаж могут определяться как процентная доля от объема продаж, в том числе комиссионные и зарплата продавцов, расходы на продвижение товаров, дистрибуцию (включая перевозку), командировки, представительские расходы, гарантийное обслуживание и обучение. Тем не менее, некоторые расходы на организацию продаж могут быть постоянными или устанавливаться по указанию менеджера по продажам, в частности, это касается аренды и рекламной деятельности. Постоянные затраты не могут снижаться бесконечно, так как некоторая их величина обязательна просто для поддержания функции продаж. [c.179]

На рис. 10.2 представлен график отношения расходов на организацию продаж к чистому объему продаж на характерном временном периоде. [c.179]

В Примере 10.3 показан типичный ежемесячный отчет по выполнению работ, отражающий расходы на организацию продаж, классифицированные по ответственности. [c.179]

Командировочные дни Расходы по организации продаж [c.180]

Контролируются функциональная ответственность и выполнение задач, которым соответствуют затраты. Затраты следует относить к центрам ответственности. Затраты по распространению, связанные с регионом, могут управляться с помощью реорганизации региональной системы продаж так, чтобы устанавливалась более сильная пропорциональная зависимость между усилиями по продажам и прибылью (так, расходы на организацию продаж могут быть снижены за счет лучшего охвата). Реорганизация связана с уходом из неприбыльных регионов, изменением методов продаж, заменой продавцов, сменой каналов распространения, коррекцией рекламной политики с учетом региональных особенностей, изменением способов складирования и выявлением неохваченных платежеспособных покупателей. [c.194]

Переменные расходы на организацию продаж (административные расходы), t [c.305]

Стоимость реализации 2900000 Расходы на организацию продаж и [c.308]

Расходы на организацию продаж и административные расходы выросли только на 1% в 1995 году и затем оставались на том же уровне. [c.310]

Корпорация M L рассматривает возможности по диверсификации и изучает прибыльность нового бизнеса в течение двух лет на основе поквартальных оценок прибыли. В результате маркетингового исследования получена информация (1) на начальный период общая емкость рынка составляет 7000 единиц и будет расти со скоростью-1% в квартал (2) начальная доля рынка, которую занимает корпорация M L, равна 11% и при интенсивных маркетинговых усилиях будет расширяться со скоростью 0,5% в квартал (3) ожидается, что цена продажи за единицу в первом и втором году продаж будет соответственно 2,50 и 2,65 (4) нормативы затрат следующие (а) расходы на организацию продаж - 0,233 на единицу, (б) затраты на основной труд - 0,61 на единицу, (в) затраты на сырье - 0,42 на единицу, (г) общие и административные издержки - 450 в первом квартале и будут расти со скоростью 1% в квартал, (д) стартовые затраты на пуск поточной линии - 3500. [c.316]

ЗАТРАТЫ НА ЕДИНИЦУ = СУММА(ЗАТРАТЫ НА ОРГАНИЗАЦИЮ ПРОДАЖ [c.317]

Вычесть расходы на организацию продаж и [c.358]

Вычесть переменные административные расходы и расходы на организацию продаж [c.413]

Расходы на организацию продаж и главный офис 200000 [c.427]

Бюджет, отражающий данные по основной деятельности прогнозы по выручке, чистую прибыль, расходы на организацию продаж и административные расходы и другие издержки. [c.465]

Стратегия маркетинга и продаж фирмы DATON предполагает выпуск каталогов медицинского оборудования, выпуск специальной литературы, организацию выставок и конференций, организацию продаж через Интернет и почтовую сеть. [c.176]

Бюджеты помогают в планировании организации продаж. Продажи бюджетируются применительно к виду товара или услуги, типу покупателя, региону и продавцу. Бюджеты должны описывать объем продаж по количеству и стоимости для каждого продавца и для каждого региона. [c.177]

Расходы на организацию продаж бюджетаруются, отражаются в отчете и анализируются применительно к отделению, подразделению, товару, услуге, группе покупателей, региону, временному периоду (например, ежемесячно), операции, способу распределения, методу продаж и источнику продаж. Для контроля необходим помесячный график расходов на организацию продаж. [c.179]

Существует взаимосвязь между бюджетом затрат на дистрибуцию и финансовым и производственным бюджетами, а также бюджетом продаж. Затраты бюджетируются в общем и по каждому виду деятельности. Необходимо увеличивать затраты на дистрибуцию, а также усилия там. где это обеспечивает максимальную прибыльность. Для каждого региона объем и состав бюджетируемых затрат зависят от усилий по организации продаж, приходящихся на доллар затрат, потенциальных покупателей, их покупательной способности, плотности населения, размера географической области и конкуренции. [c.191]

Бюджет помогает скоординировать действия по распространению товаров и скомбинировать оптимальным образом объемы и цены продаж, а также усилия по организации продаж. Расходы на дистрибуцию следует бюджетировать применительно к функции или виду деятельности, региону, продавцу, программе или проекту, товару, обращению и виду усилий по организации продаж в абсолютном стоимостном выражении и в форме процента от чистого объема продаж. Бюджет позволяет контролировать затраты. [c.191]

Прогнозируется, что в 19X2 году объем продаж составит 120000 по цене 11 за штуку. Затраты на единицу продукции равны 5. Постоянные расходы на организацию продаж и главный офис прогнозируются на уровне 60000 и оценивается, что переменные расходы на организацию продаж и главный офис будут 1,5. Ожидаются амортизационные отчисления в размере 30000 в год. Прогнозируемая прибыль на 19X2 год [c.427]