Метод сложного процента. Функции сложного процента. Накопленная сумма денежной единицы (будущая стоимость единицы). Накопление денежной единицы за период. Фактор фонда возмещения. Текущая стоимость денежной единицы. Текущая стоимость аннуитета. Взнос на амортизацию денежной единицы (ипотечная постоянная). Финансовые таблицы (таблицы функций сложного процента). [c.367]

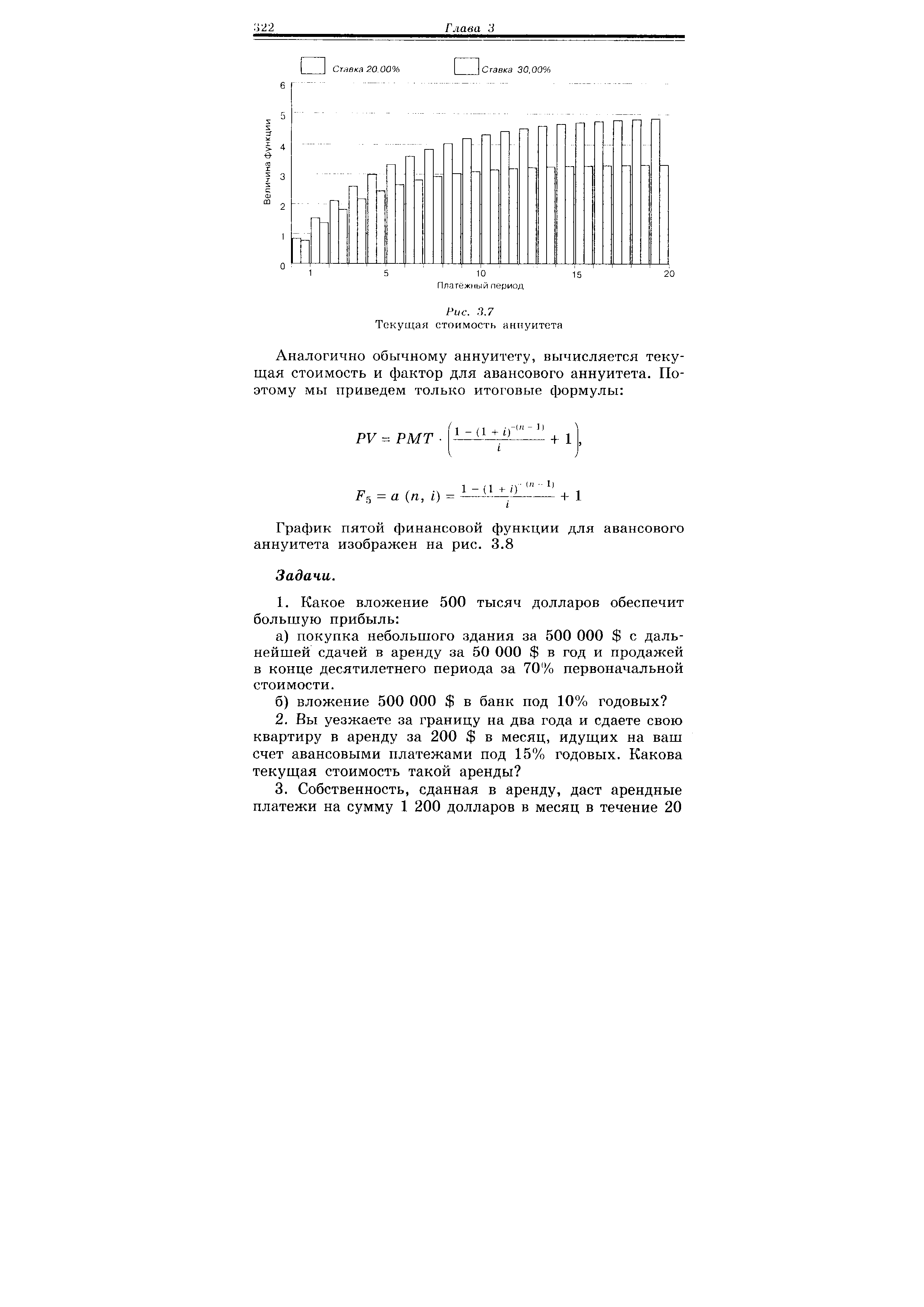

Пятая финансовая функция — текущая стоимость аннуитета. [c.321]

Часто бывает так, что требуется оценить текущую стоимость серии платежей, т. е. аннуитета. Как и в случае будущей стоимости, мы будем рассматривать обычный и авансовый аннуитеты. [c.321]

Итак, рассмотрим л-периодный обычный аннуитет. Очевидно, что текущая стоимость аннуитета равна сумме текущих стоимостей всех платежей. Обозначим текущую стоимость /е-го платежа как PV,,. Тогда текущая стоимость каждого платежа будет равна [c.321]

Применив к этому выражению формулу суммы членов геометрической прогрессии, получаем искомое выражение для текущей стоимости аннуитета [c.321]

Если положить РМТ — 1, т. е. будем вычислять текущую стоимость аннуитета единицы, то мы получим формулу вычисления фактора пятой функции [c.321]

Значения этой функции можно определять с помощью таблицы финансовых функций, на рис. 3.7 изображены диаграммы функции текущей стоимости аннуитета. [c.321]

| Рис. 3.7 Текущая стоимость аннуитета |  |

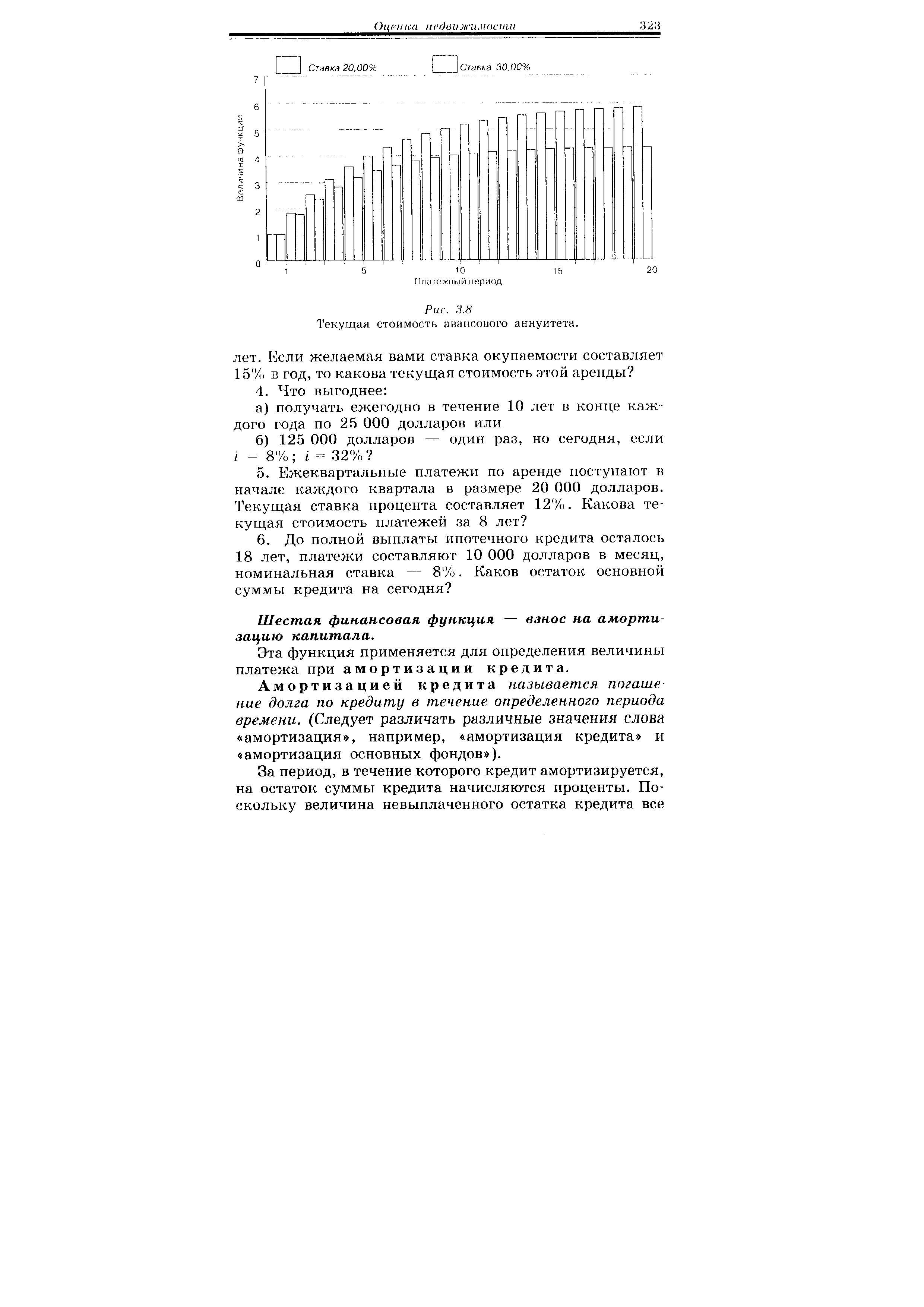

| Рис. 3.8 Текущая стоимость авансового аннуитета. |  |

Очевидно, что взнос на амортизацию единицы есть величина, обратная фактору пятой функции (текущей стоимости аннуитета единицы) [c.325]

Текущая стоимость — аннуитета 308, 321 [c.477]

Определите текущую (приведенную) стоимость бессрочного аннуитета постнумерандо с ежегодным поступлением 4,2 тыс. руб., если предлагаемый государственным банком процент по срочным вкладам равен 24% годовых, причем сложные проценты начисляются по полугодиям. [c.290]

Равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом, т.е. А в наших обозначениях. Не составляет труда вывести формулу, позволяющую находить текущую стоимость, используя аннуитет [c.147]

Отсюда возникла возможность построения и использования таблиц коэффициентов аннуитета, т.е. ежегодных выплат, если известна первоначальная, текущая стоимость (формула (5)) [c.148]

Экономический смысл FM4(r,n), называемого дисконтирующим множителем для аннуитета, заключается в следующем он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося п равных периодов с заданной процентной ставкой г. Значения этого множителя также табулированы. [c.75]

Текущая стоимость обыкновенного аннуитета — это сумма всех составляющих его платежей, дисконтированных на момент начала операции. Определение текущей стоимости денежного потока, представляющего собой аннуитет, можно видеть на следующем примере. [c.114]

Текущая стоимость потока с произвольными платежами. Как и в случае аннуитета, текущая стоимость денежного потока с произвольными платежами представляет собой сумму всех его элементов, дисконтированных на начало проведения операции. [c.115]

Привилегированные акции как и бессрочные облигации генерируют постоянный доход неопределенно долго, поэтому их текущая теоретическая стоимость определяется по формуле (11.18), применяемой для оценки приведенной стоимости бессрочного аннуитета постнумерандо. Таким образом, наиболее простым вариантом оценки привилегированной акции является отношение величины дивиденда к рыночной норме прибыли по акциям данного класса риска (например, ставке банковского процента по депозитам с поправкой на риск). [c.462]

Алгоритм решения задачи идентичен определению текущей дисконтированной стоимости денежного потока, генерируемого в течение ряда равных периодов времени в процессе реализации какого-либо проекта. Отдельные элементы денежного потока относятся к разным временным интервалам, поэтому их суммирование искажает реальную доходность инвестиций. Приведение денежного потока к одному моменту времени осуществляется при помощи функции, называемой текущей стоимостью аннуитета [c.421]

Содержание задачи определяет название функции, применяемой для ее решения, — функция погашения кредита, которая определяется как величина, обратная текущей стоимости аннуитета [c.422]

Если проект простой и включает в себя одно вложение и одинаковые ежегодные денежные потоки (доходы), то для расчета внутренней нормы окупаемости применяется формула определения текущей стоимости аннуитета (16.8), из которой следует [c.428]

Приведенная стоимость поступлений равна сумме вложений. Фактор определяется по таблице текущих стоимостей для аннуитетов (см., например, [52]). Поскольку длительность жизненного цикла известна, можно найти уровень доходности, двигаясь по строке периодов до колонки, содержащей фактор, близкий по значению к полученному по формуле результату. [c.428]

Ошибка в определении срока получения дохода приводит к ошибкам в расчетах текущей стоимости поступлений от инвестиций, рассчитываемых с применением функции текущей стоимости аннуитета -F4 (формула (16.7)). Чем более краткосрочным является аннуитет, тем к большей погрешности в расчетах может привести ошибка в оценке периода получения дохода. [c.432]

Инвестиционный анализ основан на применении несложных математических функций. Наиболее распространенными являются функция определения дисконтированной стоимости проекта (формула (16.5)), функция текущей стоимости аннуитета и функция погашения кредита (формула (16.9)). [c.442]

При ставке 12% годовых (за полгода 6% или 0,06) и трехлетнем сроке погашения (6 периодов выплаты) текущая стоимость обыкновенного аннуитета 1 руб. [c.361]

Текущая стоимость коэффициента наращения аннуитета со ставкой 12% на период 10 лет. [c.357]

Если денежный поток однороден по годам, для расчета внутренней нормы доходности необходимо прежде всего рассчитать коэффициент дисконтирования (который соответствует периоду окупаемости) и затем по таблице текущей стоимости аннуитета платежей в 1 искать значение внутренней доходности. [c.368]

По таблице текущей стоимости аннуитета платежей в 1 ищем значение внутренней доходности для периода в двадцать лет наиболее близкое к 6,6667 значение равно 6,6231 в столбце, соответствующем 14%. [c.368]

Значение 4,317 находится между 18 и 20 процентами в строке, соответствующей 10-му году таблицы текущей стоимости аннуитета платежей в 1. На основе интерполяции получаем [c.369]

Текущая стоимость коэффициента наращения аннуитета [c.369]

По таблице текущей стоимости аннуитета платежей на пересечении строки, соответствующей 10 годам, и столбца с коэффициентом 8,2 находим значение внутренней нормы доходности 4. [c.373]

При расчете размера отдельного платежа при заданной текущей стоимости аннуитета используется такая формула [c.138]

Оказывается, для того, чтобы аннуитет погашал кредит, текущая стоимость этого аннуитета должна быть равна первоначальной сумме кредита1. [c.324]

Пример. Необходимо получать доход, равный 10 000 руб. в год в течение четырех лет. Какую сумму следует положить в банк, чтобы обеспечить получение дохода, если годовая ставка процента равна 10 />К4 = 10 000/1,10 + 10 000/(1,Ю)2+ 10 000/(1,10)3 + + 10000/(1,10)4 = 31 698,65руб. Соотношение для определения текущей стоимости аннуитета [c.114]

Компания AB рассматривает три проекта, каждый из которых требует объем начальных инвестиций в размере 10000 и генерирует денежный поток 2000 в год. Период окупаемости равен пяти годам ( 10000/ 2000). Обратная величина равна 1/5 или 20%. По таблице текущей стоимости аннуитета платежей в 1 (см. Приложение I) находим, что коэффициент нарашсния 5,00 соответствует следующим данным (срок осуществления и внутренняя норма доходности) [c.354]

По таблице текущей стоимости аннуитета платежей в 1 находим, что IRR для коэффициента дисконтирования 0,8333 (S100/ 120) равно 20%. [c.371]