Акцептная форма расчетов (платежными требованиями) в течение десятков лет являлась самой распространенной в СССР, на долю ее в товарных операциях приходилось около 66% платежного оборота/Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и в других случаях, предусмотренных договором. Инициатором в расчетах выступает поставщик, отгрузивший продукцию и предъявивший требование покупателю ее оплатить. Неотъемлемым элементом этой формы расчетов является инкассовая операция банка, выполняемая по поручению поставщика получить с плательщика причитающиеся за товар денежные средства. [c.97]

Чекодержатель передает чек при реестре (в трех экземплярах) для оплаты либо непосредственно в банк-эмитент (если чекодатель и чекодержатель обслуживаются в одном банке), либо посредством инкассовой операции банку чекодателя (если чекодатель и чекодержатель обслуживаются разными банками), [c.115]

В Б. с. широко используется метод группировки данных по ведомствам, отраслям х-ва, видам ссуд, объектам кредита, способам расчетов и др. признакам, с вычислением при этом относительных и средних величин особенно часто применяется построение динамических рядов с вычислением показателей динамики для характеристики изменений во времени, в частности для установления сезонных влияний большое внимание уделяется наблюдению за изменениями скорости оборота средств, документов, ссуд (напр., средней скорости документооборота при инкассовых операциях банка). [c.119]

ИНКАССОВЫЕ ОПЕРАЦИИ БАНКОВ — [c.472]

Инкассовые операции банков — 472 [c.650]

Инкассовая операция банка сочетается с акцептной формой расчета. При акцептной форме расчетов товары отгружаются на основании контракта немедленно, не ожидая оплаты покупателем товара. Покупатель уплачивает за товар по получении расчетных документов, предварительно проверив выполнение продавцом всех условий договора в отношении количества, цены, срока отгрузки, качества и т.д. В случае нарушения продавцом договора покупатель может отказаться от оплаты товара. Если покупатель нарушит договор, например задержит оплату товаров, то продавец вправе применить к нему санкции. [c.275]

Инкассо. При осуществлении инкассовых операций банки и их клиенты руководствуются Унифицированными правилами по инкассо, разработанными и утвержденными Международной Торговой Палатой. [c.90]

В социалистич. странах инкассовые операции банков выполняют важную нар.-хоз. функцию контроля за товарностью расчётных документов, своевременностью расчётов и аккуратностью платежей. Они являются одним из средств укрепления хозрасчёта и контроля рублём за соблюдением договорной и финанс. дисциплины в нар. х-ве. [c.27]

Аккредитивная форма расчетов — наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву) получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте. [c.222]

Инкассовая форма расчетов. Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют 1) доверитель — клиент, поручающий инкассовую операцию своему банку 2) банк-ремитент, которому доверитель поручает операцию по инкассированию 3) инкассирующий банк, получающий валютные средства 4) представляющий банк, делающий представление документов импортеру-плательщику 5) плательщик. [c.223]

Участниками инкассовых операций являются доверитель-клиент, который поручает своему банку операцию по инкассированию банк-ремитент, которому доверитель поручает операцию по инкассированию инкассирующий банк, который участвует в операции по исполнению инкассового поручения. [c.734]

Более детальный порядок расчетов по инкассо регламентируется Законом и установленными в соответствии с ним банковскими правилами, а также применяемыми в банковской практике обычаями делового оборота. Банк-эмитент несет перед клиентом ответственность по основаниям и в размере, которые предусмотрены гл. 25 ГК РФ. На исполняющий банк ответственность перед клиентом возлагается только в случае, если неисполнение или ненадлежащее исполнение этим банком поручения клиента имело место в связи с нарушением правил совершения расчетных операций, в частности п. 2 ст. 875 ГК РФ предусмотрено, что исполняющий банк обязан представлять плательщику документы взыскателя в той форме, в которой они были получены, за исключением отметок и надписей банков, необходимых для оформления инкассовых операций. [c.373]

ПЛАТЕЖНЫЙ КАЛЕНДАРЬ—1) План предстоящих платежей предприятия или хозяйственной организации за товары, услуги, по заработной плате, в бюджет и т. д. В П. к. предприятия предусматривают платежи с учетом предстоящих поступлений денежных средств как в виде выручки за проданные товары или услуги, так и в виде банковских кредитов. Сроки оплаты по календарю обычно приурочиваются к срокам, установленным договорами и обязательствами календарь срочных платежей получил распространение начиная с 1936 г., когда в СССР были введены инкассовые операции. 2) План выдачи наличных денег учреждениями Госбанка СССР. П. к. составляется на каждый месяц. и квартал по дням платежа. Является оперативным документом, дополняющим квартальные кассовые планы. П. к. способствует своевременности выплаты учреждениями банка клиентам средств на заработную плату, на командировочные и др. расходы. [c.207]

ТЕЛЕГРАФНЫЕ РАСХОДЫ банков по операциям клиентов подразделяются на след, группы 1) Т. р. по отправке телеграфных переводов, аккредитивов и по др. операциям, производимые по специальным поручениям клиентов и возмещаемые ими относятся на счет операционных расходов банка, а суммы, поступающие в их возмещение от клиентов, — на счет его операционных доходов 2) Т. р. по инкассовым операциям и зачетам взаимных требований предприятий и организаций, не возмещаемые клиентами являются операционными расходами банка 3) прочие Т. р., не возмещаемые клиентами производятся за счет сметы банка по адм.-упр. расходам и строго лимитируются. [c.417]

Инкассовая операция в условиях планового социалистич. х-ва является одним из средств укрепления хозрасчета и контроля рублем за соблюдением договорной и финансовой дисциплины в х-ве. В СССР И. применяется при осуществлении безналичных расчетов в акцептной форме за товары и услуги, а также при получении с должника платежа по исполнительным и приравненным к ним документам, сданным на И. кредитором. Инкассовые операции производятся Госбанком и Стройбанком. Условия и сроки расчетов определяются правилами банка при проведении инкассовых операций банк обязан контролировать товарность платежных требований, своевременность платежей и сохранность грузов, от оплаты к-рых плательщик отказался. [c.471]

Инкассовые операции в СССР применяются также в международных расчетах. Со странами социалистич. лагеря с 1955 г. введена система инкассо с немедленной оплатой (см.). За проведение инкассовых операций при расчетах с капиталистич. странами Госбанк и Внешторгбанк взимают определенное комиссионное вознаграждение. Инкассовые операции по расчетам между организациями СССР и стран народной демократии производятся по взаимному соглашению банков бесплатно. [c.471]

Расчетным документом при акцептной форме расчетов является платежное требование, выписанное поставщиком (подрядчиком). Эти платежные требования сдаются на инкассо в учреждение банка по месту нахождения расчетного счета получателя денег. Инкассовые операции заключаются в том, что банк берет на себя организацию всего документооборота по акценту, а именно полученное платежное требование поставщика (подрядчика) пересылает в учреждение банка плательщика для производства платежа. Учреждение банка плательщика следит за своевременной оплатой расчетного документа и переводом денег на расчетный счет поставщика. Платежные требования принимаются на инкассо на сумму не менее 50 руб. Одним из важнейших моментов при акцептной форме расчетов — это право отказа от акцепта, предоставляющее возможность плательщику осуществлять контроль над поставщиком (подрядчиком). [c.718]

Содержание переводных операций заключается в том, что наличные деньги переводятся посредством банка третьим лицом. Аккредитивные операции также представляют форму перевода денег от одного клиента другому с помощью банка. При товарном аккредитиве условием оплаты товара банком выступает получение банком товара или документа об отправке товара. Инкассовые операции — это денежные операции, которые осуществляет банк от имени и за счет своих клиентов по различным документам. Доверительные операции означают временное управление имуществом, передачу наследства, а также прием различных ценностей на хранение. Наконец, торгово-комиссионные операции означают операции с золотом, валютой и ценными бумагами. [c.265]

КОМИССИОННЫЕ ОПЕРАЦИИ БАНКОВ — комиссионно-расчетные операции (инкассовые, аккредитивные, переводные) представление акцепта или аваля по долговым обязательствам тор-гово-комиссионные -операции бухгалтерское и консультационное обслуживание. [c.179]

В к а и и т а л и с т и ч. странах инкассовая операция является коммерч. услугой. За её выполнение банки взимают плату, размер к-рой определяется характером операции и условиями получения платежа с покупателя. На И. принимаются акции и облигации, а также иностр. валюта вместе с заявлением и описью (реестром). В заявлении указываются условия и сроки получения денег или ценностей. В реестре — наименование документов, облигаций, иностр. валюты. [c.27]

В расчётах СССР с др. социалистич. странами (с 1955) введена система И. с немедленной оплатой. При отсутствии средств на расчётном счёте покупателя банк представляет ему ссуду. Расчёты между орг-циями СССР и др. социалистич. стран производятся по взаимному соглашению банков бесплатно. За проведение инкассовых операций при расчётах с капиталистич. странами Госбанк СССР и Внешторгбанк взимают определённое комиссионное вознаграждение. [c.28]

При проведении операций банком-корреспондентом по корреспондентскому счету ЛОРО по зачислению или списанию денежных средств по предъявленным инкассовым поручениям или платежным требованиям, выдачи банком-корреспондентом банку-респонденту денежной наличности ДПП указывается в реестре предстоящих платежей, форма и способ передачи которого (электронно или на бумажном носителе) устанавливается банком-корреспондентом и банком-респондентом в договоре. К реестру предстоящих платежей (на бумажном носителе) прилагаются расчетные документы, на основании которых будет произведена операция (кроме выдачи денежной наличности). [c.59]

Инкассовые операции (услуги) банка [c.336]

Исполнение инкассового поручения (ст. 875) I Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции. [c.339]

Что касается нормативной базы проведения банками инкассовых операций, то она практически целиком содержится в гл. 8 -12 упоминавшегося выше Положения Банка России О безналичных расчетах в РФ № 2-П и в Положении Банка России от 01.04.2003 г. № 222-П О порядке осуществления безналичных расчетов физическими лицами в РФ . В той мере, в какой инкассовые операции могут быть связаны с операциями инкассирования, следует также иметь в виду нормы Положения Банка России от 09.10.2002 г. № 199-П О порядке ведения кассовых операций в кредитных организациях на территории РФ . [c.340]

Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения. Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа. [c.437]

Если при расчетах платежными поручениями банки, участвующие в переводе средств, привлекаются банком плательщика на основании ст. 313 ГК РФ (возложение обязанности на третье лицо), то при расчетах в порядке инкассо данная конструкция не применима в связи с тем, что суть инкассирования состоит в требовании от плательщика платежа. При этом исполнение будет надлежащим только в случае исполнения его самому кредитору либо уполномоченному им на то лицу. Своеобразие инкассовой операции проявляется в двойственном положении банка, обслуживающего плательщика. С одной стороны, предъявляя требование о списании денежных средств со счета плательщика, он действует как представитель получателя средств, а с другой — производя списание по акцептованным документам, представляет интересы плательщика. [c.157]

В связи с вышеназванными особенностями инкассовой операции моментом исполнения обязательства по платежам является момент списания исполняющим банком средств со счета плательщика. В данном случае исполняющий банк является представителем получателя средств, а платеж представителю кредитора погашает денежное обязательство (как если бы он был совершен самому кредитору) именно в месте нахождения представителя, а не кредитора. [c.157]

Особенностью инкассовых операций в РФ, как уже отмечалось, является возможность их осуществления при отсутствии корреспондентских связей между банком-эмитентом и исполняющим банком. Исполняющий банк может быть не связан с банком-эмитентом корреспондентскими отношениями, но ответственность перед банком-эмитентом он все равно несет 30. По поводу характера данной ответственности существуют разные точки зрения, в частности, мнения, что это [c.159]

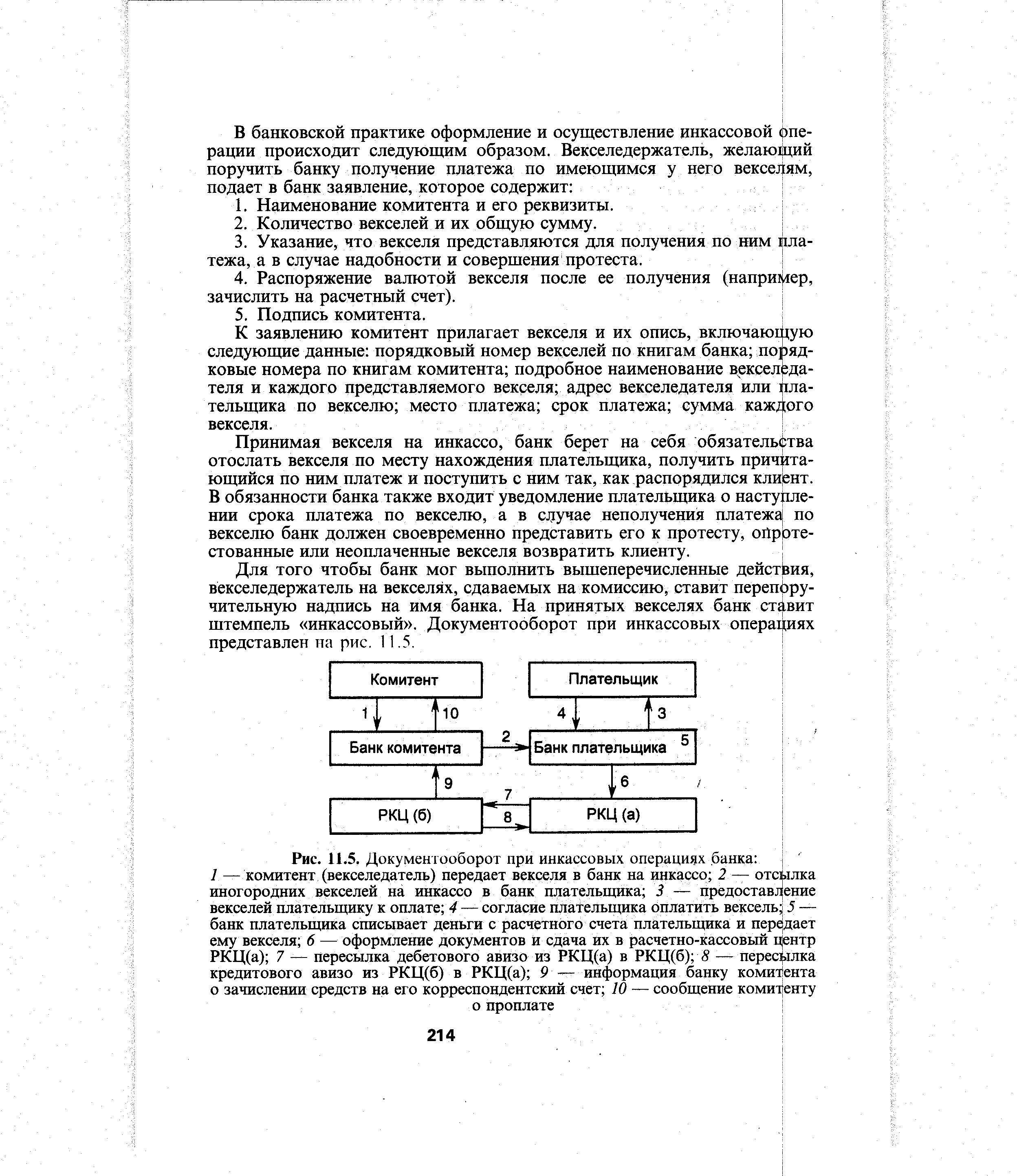

| Рис. 11.5. Документооборот при инкассовых операциях банка j 1 — комитент (векселедатель) передает векселя в банк на инкассо 2 — отсылка иногородних векселей на инкассо в банк плательщика 3 — предоставление векселей плательщику к оплате 4 — согласие плательщика оплатить вексель 5 — банк плательщика списывает деньги с расчетного счета плательщика и передает ему векселя 6 — оформление документов и сдача их в расчетно-кассовый цбнтр РКЦ(а) 7 — пересылка дебетового авизо из РКЦ(а) в РКЦ(б) 8 — пересушка кредитового авизо из РКЦ(б) в РКЦ(а) 9 —- информация банку комитента о зачислении средств на его корреспондентский счет 10 — сообщение комитенту |  |

Инкассовый индоссамент — это передаточная надпись в пользу какого-то банка, уполномочивающая последний получить платеж по векселю. Такой индоссамент имеет вид на инкассо и дает банку право предъявить вексель к акцепту или платежу, а в случае неакцепта или неплатежа — к протесту. Обычно инкассовые операции банка оформляются отдельным договором и оплачиваются клиентом. Дальнейшие индоссаменты могут быть на таком векселе только перепоручительного характера, т.е. не дающие права собственности на вексель. [c.72]

Для того чтобы банк мог выполнить вышеперечисленные действия, векселедержатель на векселях, сдаваемых на комиссию, ставит переп эру-чительную надпись на имя банка. На принятых векселях банк ставит штемпель инкассовый . Документооборот при инкассовых операциях представлен на рис. 11.5. [c.214]

ИНКАССО (ит. in asso) — банковская расчетная операция, посредством которой банк по поручению своего клиента получает причитающиеся тому денежные средства от плательщика за отгруженные в его адрес товарно-материальные ценности и оказанные услуги и зачисляет их на счет этого клиента. В рыночной экономике инкассовая операция является коммерческой услугой, размер платы за которую определяется характером операции и условиями расчета с покупателем. На И. могут приниматься акции и облигации, иностранная валюта вместе с заявлением и описью. Международной торговой палатой в 1978 г. были изданы "Унифицированные правила по инкассо", к которым присоединились банки многих стран, в том числе и Внешэкономбанк СССР. Инкассовая операция начинается в банке, куда предприятие (эк- [c.171]

ПРОВЕРОЧНЫЕ ВЕДОМОСТИ — ведомости остатков счетов аналитич. учета в учреждениях банка на первое число каждого месяца. Составляются по балансовым счетам, в отношении к-рых не ведется контрольных ведомостей остатков лицевых счетов, а также по всем внебалансовым счетам. В П. в. указываются номера лицевых счетов и суммы остатков каждого счета на определенную дату. В тех случаях, когда аналитич. учет ведется в операционных журналах, в П. в. записываются лишь итоги, выведенные в журнале. П. в. не составляются по счетам кассовой и кладовой книги, а также счетам, имеющим инвентаризируемые картотеки (по инкассовым операциям, межфилиальным оборотам, счетам срочных обязательств по ссудам банка). [c.243]

Документы, ценные бумаги и валюта сдаются в банк вместе с заявлением, где проставляются условия и сроки получения денег к заявлению прикладывается опись (реестр) с указанием наименования документов с перечнем их основных реквизитов. Если плательщик находится в др. городе (стране) или обслуживается др. кредитным учреждением в том же городе, банк, принявший на И. документ, направляет его для получения платежа банку, с к-рым он находится в корреспондентских отношениях. В капиталистич. странах товары, по к-рым документы сданы на И., могут отгружаться не в адрес покупателя, а о адрес банка или предъявителю товарного документа, к-рому поручается инкассировать платеж и передать товарные документы покупателю. При отказе плательщика от выкупа товарных документов на банк возлагается обязанность распоряжаться товаром— по указанию поставщика — переотправлять его, продавать через торговых посредников и т. д. При капитализме инкассовая операция является обычной коммерческой услугой за ее выполнение банки взимают определенную комиссию, размер к-рой зависит от условий получения платежа и характера оказываемых банком услуг. [c.471]

КОМИССИОННЫЕ ОПЕРАЦИИ кредитных учреждений осуществляются за определенное комиссионное вознаграждение по поручению и за счет клиентов. В капитали-стич. странах к основным К. о. относятся операции по переводу денег из одного места в другое аккредитивные, при к-рых перевод денег производится после выполнения их получателем определенного условия (напр., отгрузка товара покупателю) инкассовые — получение банком денег для клиента по переданным им документам торгово-комиссионные, включающие куплю-продажу за счет клиентов товаров, ценных бумаг, иностранной валюты, драгоценных металлов акцептно-гарантий-ные, по к-рым банк обязуется оплатить или гарантирует оплату денежных документов (векселей, чеков). Размер комиссии, взимаемой банками, зависит от характера операции и степени риска, связанного с возможным банкротством клиентов. По нек-рым видам К. о. (переводным и др.), совершаемым крупнейшими моиополистич. промышленными и торговыми предприятиями, имеющими тесные связи с банком, комиссия не взимается. Банки большинства стран учитывают К. о. за балансом, а англо-саксонские банки — на парных счетах (см.). Во многих странах отдельные К. о. выполняются также почтой. [c.536]

КОМИССИОННЫЕ ОПЕРАЦИИ БАНКОВ - посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. К ним относятся комиссионно-расчетные операции (инкассовые, аккредитивные и переводные) предоставление банковского акцепта или аваля по долговым обязательствам торгово-ко-миссионные операции (покупка или продажа банком по поручению клиентов ценных бумаг, валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов). Размер комиссии зависит от вида операции, суммы сделки, положения клиента. [c.308]

Порядок отражения операций при расчётах через БВР в основном тот же, что и при акцептно-инкассовой форме. Однако на балансовых счетах Товары отгруженные , Покупатели и Поставщики записи о расчётах через БВР ведутся отдельно от записей инкассовых операции. На основании получаемых от БВР расчётных ведомостей дебитуется счёт БВР в Госбанке за следуемые хозяйственной организации суммы с кредита счетов товаров отгруженных или покупателей по неоплаченным счетам и, наоборот, счёт БВР в Госбанке кредитуется за следуемые суммы с хозяйственных организаций и дебитуется счёт поставщиков. Определившаяся таким образом по счёту БВР в Госбанке разница (сальдо) регулируется расчётным счётом должника в банке. При отсутствии у хозяйственной организации на расчётном счёте средств для оплаты следуемой с неё разницы дебитуется счёт БВР в Госбанке и вместо расчётного счёта кредитуется счёт Краткосрочные ссуды . [c.588]

ССУДЫ ПОД РАСЧЁТНЫЕ ДОКУМЕНТЫ В ПУТИ — банковский кредит, предоставляемый поставщикам для удовлетворения потребности в ден. средствах на время произ-ва расчетов с покупателями за отгружен-пые и отпущенные товары, выполненные работы и оказанные услуги. Объектом этих ссуд являются расчетные документы поставщиков, по к-рым в течение нормального срока, необходимого для расчетов, еще не поступили платежи от покупателей или заказчиков (счет-платежное требование, сданный в банк на инкассо, — ири акцептной форме расчетов, справки о расчетах плановыми платежами и реестры документов по расчетам, не проходящим через банк, в частности по мелким отгрузкам). Как правило, в документах указываются продажные цены товаров и услуг. В более широком экономич. смысле материальным обеспечением С. под р. д. в п. могут считаться продукция и товары отгруженные, оказанные услуги и выполненные работы. С. под р. д. в п. выдаются в размере сумм, проставленных в документах, включая возмещаемые покупателями транспортные расходы, стоимость тары и упаковки, за вычетом определяемой в процентах скидки на некреди-туемыо элементы отпускной цены (плановая прибыль и налог с оборота). Процент скидки устанавливается банком ежеквартально по справке предприятия, основанной на его фин. плане (балансе доходов и расходов) и плановых данных о сумме расходов, включаемых в счета сверх отпускной цены и возмещаемых покупателями. Расчетные документы по иногородним инкассовым операциям принимаются в обеспечение ссуд на срок фактич. документооборота, т. е. до дня поступления средств от плательщика или получения извещения об отказе от акцепта расчетного документа либо об отсутствии у плательщика средств для его оплаты. Расчетные документы по одногородним операциям принимаются в обеспечение С. под р. д. в п. на твердые сроки от 1 до 4 дней в зависимости от того, применяется ли в данном случае предварительный или последующий [c.82]