Службы бухгалтерского учета и финансов руководят одноименными отделами отделений дорог, а последним в свою очередь подчинены бухгалтерии хозяйственных единиц. На отделениях в связи с централизацией учета созданы централизованные бухгалтерии, входящие в состав отдела бухгалтерского учета и финансов отделений, а на линейных предприятиях функционируют учетно-конт-рольные группы, подчиненные централизованной бухгалтерии отделения дороги. [c.15]

Через службы бухгалтерского учета и финансов оплачивается часть перевозок пассажиров, грузов и товаробагажа предприятий и организаций, с которыми имеется соглашение о взносе платы после завершения перевозки, например при перевозках в международных сообщениях и др. [c.86]

Кроме этого, допускается изъятие средств из выручки станции с разрешения начальника дороги и начальника службы бухгалтерского учета и финансов для покрытия расходов, связанных с ликвидацией последствий стихийных явлений (снегопады, ливни, обвалы и т. п.). Позаимствованные из выручки суммы должны быть возвращены путем перечисления с расчетного счета дороги на пополнение выручки не позднее 3-дневного срока. [c.91]

Суммы, поступившие на основной доходный счет МПС, после проверки отчетов станций и расчетных контор по распоряжению службы бухгалтерского учета и финансов передаются по назначению, а именно на расчетные счета [c.91]

Учет поступления дополнительных сборов ведется на основании квитанций разных сборов трех видов квитанции, выдаваемой плательщику сбора как подтверждение полученной суммы талона, прилагаемого к отчету о поступлении разных сборов корешка квитанции, который остается на станции. По окончании суток кассиры станции подсчитывают по корешкам сумму поступивших сборов и записывают ее в кассовую книгу. В службу бухгалтерского учета и финансов станция представляет отчет о поступлении разных сборов с приложением талонов квитанций. Каждый вид сборов проверяется. [c.103]

Отдел бухгалтерского учета и финансов отделения дороги составляет сводный кредитный план-заявку и представляет его одновременно в службу бухгалтерского учета и финансов и в контору Госбанка, обслуживающую отделение. [c.192]

Служба бухгалтерского учета и финансов дороги сводный по дороге кредитный план-заявку представляет в Управление бухгалтерского учета и финансов МПС и контору Госбанка, обслуживающую дорогу. После проверки плана контора Госбанка дает свое заключение Правлению Государственного банка. Управление бухгалтерского учета и финансов МПС на основании кредитных заявок дорог и сводного баланса доходов и расходов железнодорожного транспорта составляет кредитный план-заявку в целом по железнодорожному транспорту и представляет его в Совет Министров СССР, Госплан СССР, Госбанк СССР и Министерство финансов СССР. После утверждения правительством кредитного плана Министерство путей сообщения распределяет кредиты по железным дорогам с обязательным выделением суммы по каждому объекту. [c.192]

Распределение плановых кредитов называется установлением лимита кредитования по отдельным объектам и предприятиям, пользующимся ссудами банка. Министерство сообщает Правлению Госбанка СССР распределенные по дорогам лимиты для доведения до контор, обслуживающих железные дороги. Одновременно лимиты кредитования высылаются управлениям дорог, которые распределяют полученные лимиты по отделениям дорог. Служба бухгалтерского учета и финансов дороги оперативно контролирует правильность, полноту и своевременность использования банковского кредита, а в нужных случаях перераспределяет лимиты кредитования между отделениями дорог по согласованию с банком. [c.192]

При этом проверяют расчетные материалы и предложения, представленные линейными эксплуатационными и подсобно-вспомогательными хозрасчетными предприятиями. Составленный проект сводного финансового плана отделение дороги передает в службу бухгалтерского учета и финансов управления дороги. После проверки плана, рассмотрения и согласования его показателей с данными по дороге в целом начальник дороги утверждает по отделениям дороги плановую балансовую прибыль, уровень рентабельности, [c.214]

Основная деятельность отражается также в балансе доходных поступлений, составляемом сектором учета доходных поступлений отдела доходов службы бухгалтерского учета и финансов. Доходные поступления — это плата за перевозки, полученная дорогой от грузовладельцев и пассажиров и принадлежащая всем дорогам, участвующим в данном перевозочном процессе. Отсюда следует, что, во-первых, доходные поступления дороги не равны Д (доходу) и, во-вторых, их нельзя смешивать с оборотными средствами дороги. Баланс доходных поступлений — это часть баланса основной деятельности, но не отдельной железной дороги, а сети в целом. [c.7]

Отчетность по всем видам деятельности отделения дороги, а также службы и отделы управления дороги представляют в службу бухгалтерского учета и финансов, которая составляет сводный [c.8]

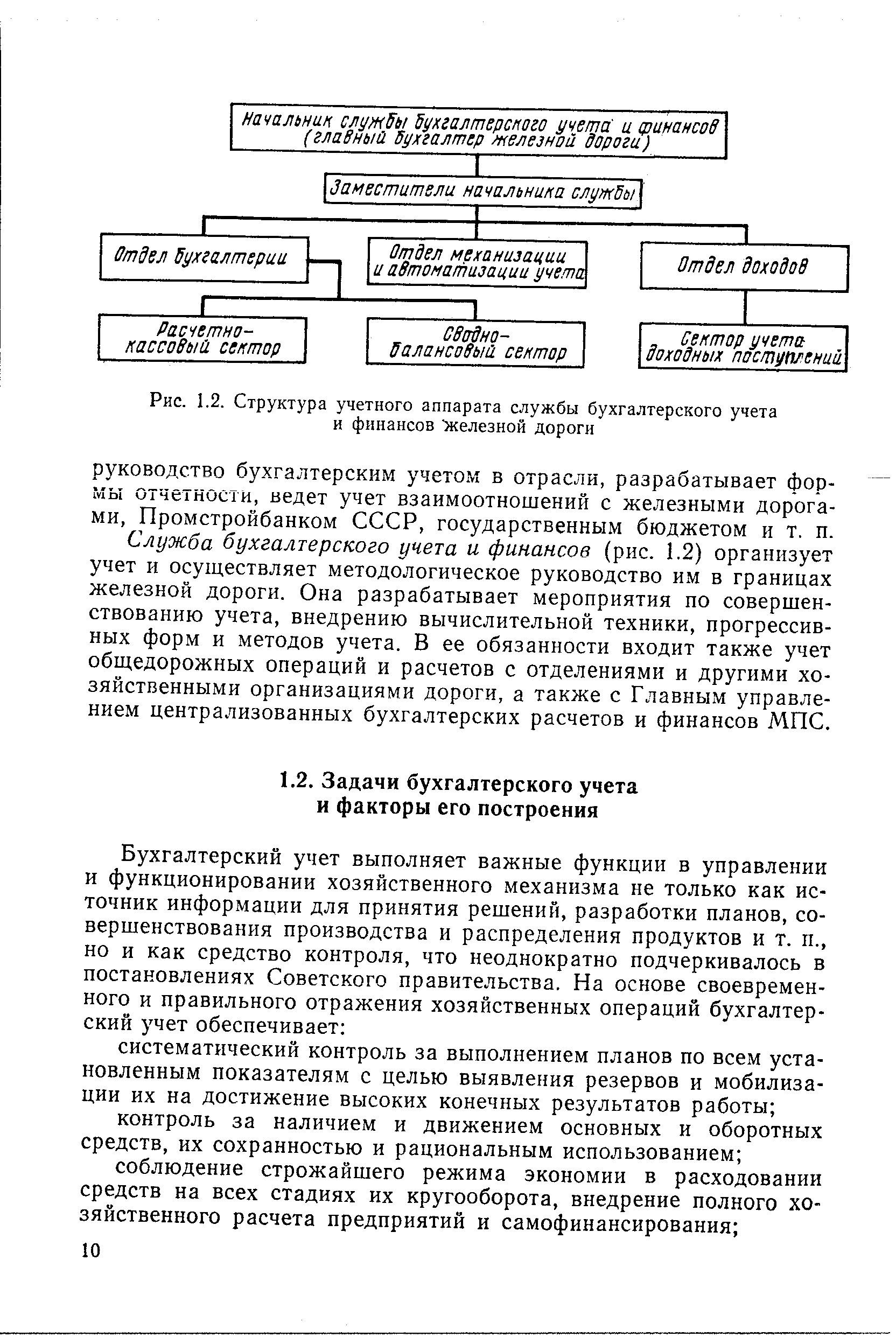

Организующими звеньями в области бухгалтерского учета на железнодорожном транспорте являются Главное управление централизованных бухгалтерских расчетов и финансов МПС, службы бухгалтерского учета и финансов железных дорог, отделы бухгалтерского учета и финансов и централизованные бухгалтерии отделений дорог. Каждое из этих звеньев выполняет определенные функции по обеспечению такого научно-практического уровня бухгалтерского учета, который диктуется современными требованиями экономического управления. [c.9]

| Рис. 1.2. Структура учетного аппарата службы бухгалтерского учета и финансов железной дороги |  |

На принятые от отделений дороги амортизационные отчисления служба бухгалтерского учета и финансов составляет запись [c.52]

Сосредоточив у себя все амортизационные отчисления, служба бухгалтерского учета и финансов зачисляет их в фонд развития производства, науки и техники. [c.52]

При сохранении централизованного порядка приобретения подвижного состава амортизационные отчисления от его стоимости могут передаваться Главному управлению централизованных бухгалтерских расчетов и финансов МПС. Эту операцию служба бухгалтерского учета и финансов дороги будет учитывать записью [c.52]

Так как средства фонда ремонта используются на производственные цели, хранят и учитывают эти средства на счете № 51 Расчетный счет . Исключение составляют службы бухгалтерского учета и финансов, а также службы пути дорог, которым в учреждениях банка могут открываться особые счета для оплаты [c.55]

Счета подрядных организаций (дебет счета № 60) предприятия оплачивают с расчетного счета (кредит счета № 51), а службы бухгалтерского учета и финансов и службы пути — с особого счета по капитальному ремонту (кредит счета № 55). [c.59]

Выручку от ликвидации подвижного состава, включая колесные пары, контейнеров и элементов верхнего строения пути линейные предприятия передают службе бухгалтерского учета и финансов. В целях повышения заинтересованности коллективов линейных предприятий в своевременном списании и ликвидации физически изношенных объектов возможно оставление выручки в их распоряжении. [c.65]

Выручку от продажи подвижного состава, комплексных запасных частей, колесных пар, контейнеров, элементов верхнего строения пути и искусственных сооружений предприятия передают через отделения дороги на баланс службы бухгалтерского учета и финансов путем отражения этой операции по кредиту счета № 79 Внутрихозяйственные расчеты . Служба бухгалтерского учета и финансов на основании извещения отделения дороги дебетует счет № 79 Внутрихозяйственные расчеты и кредитует счет № 85 Уставный фонд . Одновременно сумму, указанную в извещении, она зачисляет в фонд развития производства, науки и техники. [c.68]

При передаче приобретенных объектов подвижного состава дорогам главные управления высылают службе бухгалтерского учета и финансов дороги-получательницы извещение в двух экземплярах с указанием стоимости этих объектов. Служба, установив факт поступления объектов, возвращает главному управлению один экземпляр извещения с отметкой об акцепте. [c.71]

Счета за выполненный капитальный ремонт локомотивов и пассажирских вагонов заводы и депо предъявляют по прейскурантным ценам службе бухгалтерского учета и финансов дороги приписки. [c.71]

В ряде случаев затраты по капитальному ремонту определяют не службы бухгалтерского учета и финансов, а вагонные и локомотивные депо, которые с этой целью ведут счет № 03.2 Капитальный ремонт . [c.72]

Учет грузовых вагонов и контейнеров. На железнодорожном транспорте грузовые вагоны и контейнеры поступают в эксплуатацию на той дороге, к которой примыкает завод-изготовитель. Они эксплуатируются на всей сети, однако приписываются к определенным дорогам. Распределяет грузовые вагоны и контейнеры между дорогами Главное управление вагонного хозяйства МПС, осуществляющее их централизованное приобретение. На количество и стоимость вагонов или контейнеров, передаваемых данной дороге, главное управление выписывает извещение (авизо), указывая в нем вид вагонов (контейнеров) и их стоимость. Один экземпляр авизо направляется службе бухгалтерского учета и финансов дороги приписки, которая на его основании составляет запись по оприходованию вагонов или контейнеров, дебетуя счет № 01 Основные средства и кредитуя счет № 85 Уставный фонд . [c.72]

Бухгалтерский учет грузовых вагонов и контейнеров службы бухгалтерского учета и финансов ведут в количественном и стоимостном выражении. В аналитическом учете грузовые вагоны группируют по их типам крытые, платформы, полувагоны, цистерны, хопперы и др. Всего в аналитическом учете имеется 25 позиций, на каждую из которых открывают отдельную инвентарную карточку. На первых 23 позициях отражаются прейскурантная стоимость вагонов и расходы по модернизации. Позиция 24 Нераспределенная часть стоимости инвентарного парка грузовых вагонов служит для отражения расходов по приемке вагонов в момент их приобретения и для учета разницы в стоимости колесных пар, образующейся при их замене. Эти расходы учитывают в целом по всему парку грузовых вагонов, приписанных к данной дороге. На позиции 25 Стоимость основных средств, подлежащих передаче на дороги приписки дороги, примыкающие к вагоноремонтным предприятиям, учитывают расходы по модернизации грузовых вагонов, выполненной за счет средств капитальных вложений. [c.72]

По вагонам грузового парка и контейнерам службы бухгалтерского учета и финансов в установленном порядке начисляют амор- [c.72]

Поскольку грузовые вагоны и контейнеры, приписанные к той или другой дороге, работают на всей сети, расходы по их амортизации не являются расходом только данной дороги. В связи с этим действует порядок, согласно которому служба бухгалтерского учета и финансов сумму начисленной амортизации по грузовым вагонам и контейнерам передает в Главное управление централизованных бухгалтерских расчетов и финансов МПС. Главное управление собирает амортизацию со всех дорог и затем распределяет ее между ними пропорционально рабочему парку грузовых вагонов и контейнеров. На сумму амортизации, относящуюся к каждой дороге, Главное управление выписывает извещение, на основании которого служба бухгалтерского учета и финансов образует амортизационный фонд, одновременно передавая расходы по амортизации отделениям дороги для включения их в себестоимость перевозок. При этом служба составляет запись [c.73]

Между отделениями дороги амортизационные отчисления распределяются также пропорционально парку вагонов и контейнеров, находящихся в их распоряжении. На основании извещения службы бухгалтерского учета и финансов отделение дороги увеличивает эксплуатационные расходы, дебетуя счет № 20.1 Перевозки и кредитуя счет № 79 Внутрихозяйственные расчеты (со службой бухгалтерского учета и финансов). [c.73]

Аналогично амортизационному фонду службы бухгалтерского учета и финансов по установленным нормативам затрат на ремонт грузовых вагонов и контейнеров согласно извещению МПС образуют фонд ремонта основных средств с одновременной передачей нормативных затрат на баланс отделений дороги для включения в себестоимость перевозок. [c.73]

Учтенный службами бухгалтерского учета и финансов фонд ремонта основных средств перераспределяется между дорогами, так как затраты по ремонту вагонов и контейнеров на отдельных дорогах зависят не от приписного или рабочего их парка, а от ремонтной базы, имеющейся на самой дороге, а также на примыкающих к ней ремонтных заводах. Поэтому если в службе бухгалтерского учета и финансов сумма созданного фонда меньше утвержденного дорогой планового объема ремонта грузовых вагонов и контейнеров, то недостающие средства ей выделяет Главное управление централизованных бухгалтерских расчетов и финансов МПС. Бухгалтерия службы эту операцию учитывает по дебету счета № 55 Прочие счета в банках или счета № 51 Расчетный счет и кредиту счета № 88.4 Фонд ремонта основных средств . Часть этого фонда, соответствующую сумме плановой стоимости текуще- [c.73]

Капитальный ремонт грузовых вагонов и контейнеров выполняют подрядным способом. Фактическую стоимость ремонта определяет служба бухгалтерского учета и финансов дороги, которая на основании акцептованных счетов ремонтных предприятий дебетует счет № 03.2. Капитальный ремонт и кредитует счет № 60 Расчеты с поставщиками и подрядчиками . [c.74]

Ремонтные предприятия выписывают счета по установленным прейскурантным ценам и предъявляют их для оплаты вагонные депо— службе бухгалтерского учета и финансов своей дороги, а вагоноремонтные заводы — службе бухгалтерского учета и финансов дороги примыкания. Стоимость ремонта служба бухгалтерского учета и финансов оплачивает с особого счета, отражая в учете эту операцию записью [c.74]

Грузовые вагоны, не пригодные для эксплуатации, исключают из инвентаря на основании акта ликвидации специальной формы. Полученные от разборки вагонов материальные ценности оприходуют, а выручку передают службе бухгалтерского учета и финансов дороги ликвидации. Оприходуют также и выкаченные из-под вагонов колесные пары. [c.74]

Рецензент начальник службы бухгалтерского учета и финансов Белорусской железной дороги Н. А. Науменко Заведующий редакцией Л. И. Кришталь [c.2]

На организацию и методы контроля доходов от перевозок грузов оказывает влияние принятая система расчетов. Основной формой расчетов, как указано выше, являются централизованные расчеты через РТК отделений или через службу бухгалтерского учета и финансов управления дороги. При этом основные функции документального контроля доходов возложены на расчетные товарные конто- [c.102]

Балансы основной деятельности составляют и хозяйственный отдел (бухгалтерия которого учитывает расходы по содержанию аппарата управления), отдел охраны и расчетно-кассовый сектор службы бухгалтерского учета и финансов. Расчетно-кассовый сектор в своем балансе отражает средства и процессы общедорожного значения (грузовые вагоны и контейнеры, доходы от перевозок, капитальный ремонт подвижного состава и др.), операции по финансированию работ, выполняемых отделениями дороги, и т. д. [c.7]

Баланс походных поступлении Баланс по операциям собственно службы бухгалтерского учета, и финансов СВоЗнъи. баланс по основной деятельности телезной дороги Сводный, баланс по капитальным потениям Сводный, баланс по основной деятельности подрядной организации Сводный, баланс по основной Зсятельности промышленном предприятия [c.9]

Балансы службы бухгалтерского учета и финансов телезной дороги [c.9]

Основные средства учитываются обычно на балансах предприятий, которые их используют. Так, локомотивы значатся на балансах локомотивных депо, пассажирские вагоны, рефрижераторный подвижной состав и вагонные колесные пары — на балансах вагонных депо. Грузовые вагоны и контейнеры, обращающиеся по всей сети железных дорог, учитывают на своих балансах службы бухгалтерского учета и финансов. Вагоны, выделенные предприятиями для специальных нужд, учитываются на балансах этих предприятий. В то же время Жилые и административные здания общедорожного значения, а также здания и сооружения служб движения, сигнализации и связи, контейнерных перевозок и коммерческой работы, пассажирской, кроме вокзалов внеклассных, I, II и III классов, числятся на балансах дистанций гражданских сооружений, а эксплуатируемые на станциях устройства механизированных сортировочных горок и автоматические устройства, связанные с обслуживанием пассажиров (билетопечатающие машины, автоматические камеры хранения), — на балансах дистанций сигнализации, связи и вычислительной техники. [c.34]

При подрядном и внутриподрядном способах ремонта основанием для выполнения работ служит договор или наряд-заказ. Подрядчик после завершения ремонта на основании акта приемки-сдачи отремонтированных, реконструированных или модернизированных объектов (форма № ОС-3), составленного в двух экземплярах и подписанного представителями обеих сторон, предъявляет счет заказчику с указанием объема выполненных работ и их сметной стоимости. Внутренние подрядчики предъявляют счет на сметную стоимость за вычетом суммы плановой экономии от снижения стоимости капитального ремонта, подлежащей удержанию заказчиком. Капитальный ремонт вагонов, локомотивов, контейнеров и ремонт колесных пар со сменой элементов оплачивают по прейскурантным ценам службы бухгалтерского учета и финансов, ведущие учет этих ремонтов с включением последних в состав работ, выполняемых на подрядных началах. [c.59]

Суммы, полученные от продажи основных средств (за исключением сумм, вырученных от продажи подвижного состава, комплектных запасных частей, колесных пар, контейнеров, элементов верхнего строения пути и искусственных сооружений, централизуемых в службе бухгалтерского учета и финансов дороги), предприятия направляют на капитальные вложения. В соответствии с этим на сумму выручки от продажи основных средств за вычетом расходов, связанных с их продажей, бухгалтерия предприятия дебе- [c.67]