Компетентность аналитиков, отслеживающих акции. Эту переменную труднее всего выразить в количественной форме. Одна из мер качества — это величина ошибки предположений аналитиков, которые отслеживают акции, по отношению к моделям, привлекающим только исторические данные. Чем меньше относительная ошибка, тем большие веса следует придать предсказаниям аналитиков. Другая мера — это влияние оценок аналитиков на цены акций. Чем более информативно предсказание, тем большее влияние оно оказывает на цены. Некоторые доказывают, что при акценте на согласованные прогнозы упускается из виду то обстоятельство, что предсказания некоторых аналитиков более эффективны по сравнению с предсказаниями других, поэтому их прогнозы должны быть отделены от предположений их коллег и взяты с большим весом. [c.374]

Некоторые оспаривают данное утверждение. Когда акции подвергаются дроблению или фирма выпускает отслеживающие акции, как утверждают оппоненты, курсы акций, зачастую значительно поднимаются. Хотя это [c.1111]

Выплата дивидендов на акции, дробление акций и выпуск отслеживающих акций — все это действия, нейтральные по отношению к ценности. Тем не менее, они способны оказаться полезными инструментами для фирмы, воспринимающей себя как недооцененную рынком. Эти действия могут изменить рыночное восприятие роста или денежных потоков, играя, таким образом, роль сигналов для финансовых рынков. Кроме того, они способны обеспечить получение большего количества информации о недооцененных активах, принадлежащих фирме, в результате чего может последовать реакция, находящая отражение в цене. В отдельных случаях эти действия даже могут привести к изменениям в функционировании — если связать вознаграждение менеджеров с ценой отслеживающих акций, то управляемое ими подразделение способно повысить эффективность, увеличив, тем самым, денежные потоки, рост и ценность. [c.1112]

Проблемы не заканчиваются тем, что эти варианты трактовки прибыли могут привести к очень разным значениям мультипликатора цена/прибыль . Полученные результаты используются аналитиками в зависимости от их склонностей и предубеждений. Например, в периоды растущей прибыли форвардный РЕ оказывается устойчиво более низким, чем отслеживающий РЕ, а тот, в свою очередь, будет ниже, чем текущий РЕ. Аналитик, настроенный оптимистично, будет использовать форвардный РЕ в поддержку тезиса о том, что акция торгуется при низком мультипликаторе прибыли. В то же время, пессимистично настроенный аналитик будет делать акцент на текущем РЕ в поддержку тезиса о том, что мультипликатор слишком высок. Первый этап в обсуждении оценки, основанной на определенном мультипликаторе, состоит в обеспечении гарантий того, что каждый участвующий в формировании мнения использует для данного мультипликатора одно и то же определение. [c.612]

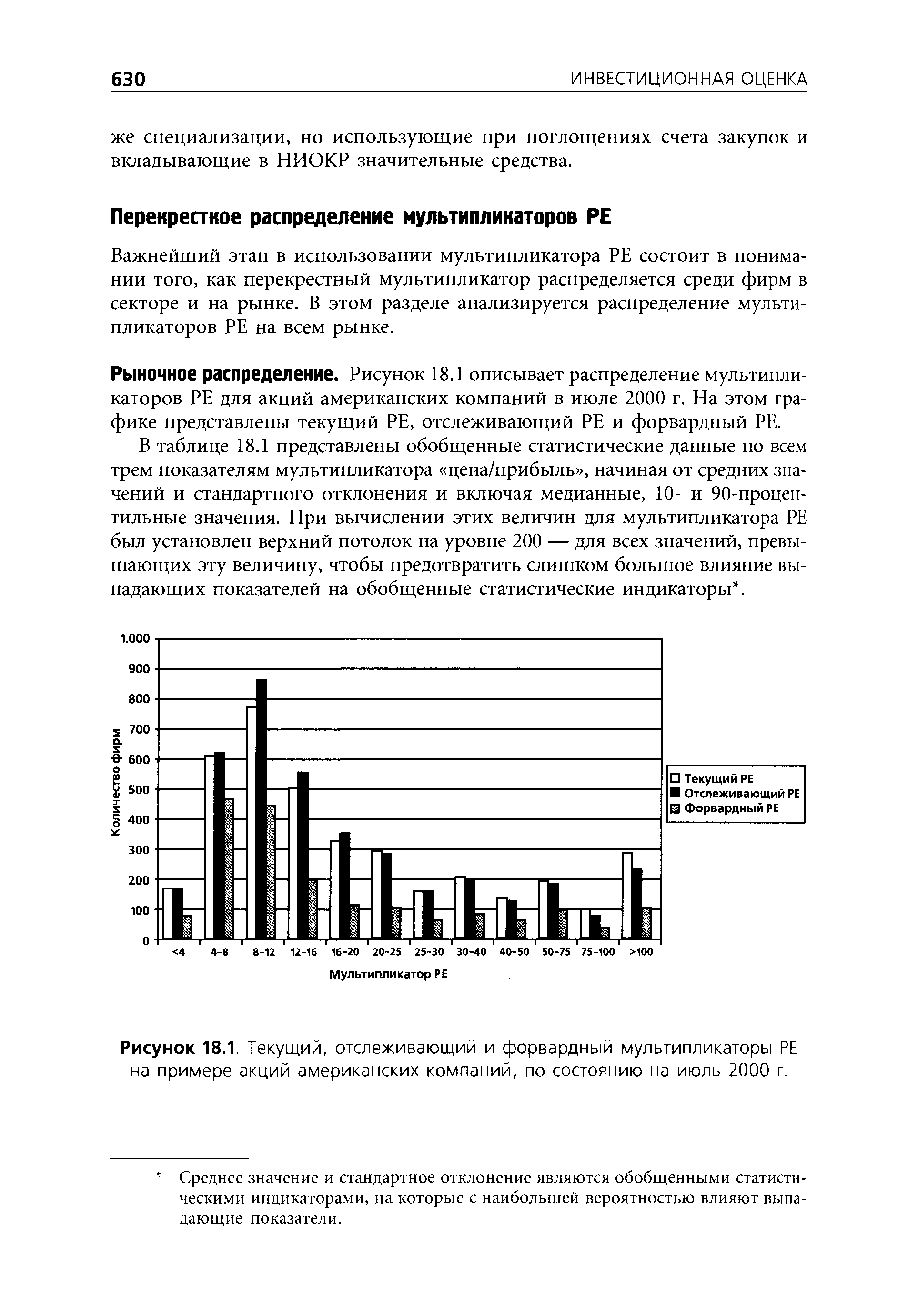

Рыночное распределение. Рисунок 18.1 описывает распределение мультипликаторов РЕ для акций американских компаний в июле 2000 г. На этом графике представлены текущий РЕ, отслеживающий РЕ и форвардный РЕ. [c.630]

| Рисунок 18.1. Текущий, отслеживающий и форвардный мультипликаторы РЕ на примере акций американских компаний, по состоянию на июль 2000 г. |  |

Здесь прибыль на акцию представляет собой отслеживающую прибыль, а мультипликаторы цена/прибыль показаны во втором столбце. В следующем столбце отображены аналитические оценки ожидаемого роста прибыли на акцию в последующие пять лет. В последнем столбце мы вводим фиктивную переменную, которая указывает, где функционирует фирма — на формирующемся или на развитом рынках. Ведь телекоммуникационные фирмы, действующие на формирующихся рын- [c.645]

Какое из множества существующих определений мультипликатора РЕ нам следует использовать при получении оценки мультипликатора PEG Ответ зависит от того, на какой основе вычисляются ожидаемые темпы роста. Если ожидаемые темпы роста прибыли на одну акцию основываются на прибыли за самый последний год (иными словами, на текущей прибыли), то нам следует использовать текущий мультипликатор РЕ. Если же он основан на отслеживающей прибыли, то использоваться должен отслеживающий мультипликатор РЕ. В таких расчетах никогда не следует использовать форвардный мультипликатор РЕ, поскольку это может привести к двойному счету роста. Для того чтобы увидеть, почему дело обстоит подобным образом, предположим, что у вас есть фирма с текущей ценой в 30 долл. и текущей прибылью на одну акцию 1,5 долл. Ожидается, что в следующем году фирма удвоит прибыль на одну акцию (форвардная прибыль на акцию будет равна 3 долл.), а затем в последующие четыре года темпы роста ее прибыли будут составлять 5% в год. Аналитик, оценивающий рост прибыли на акцию для этой фирмы и использующий в качестве основы расчетов текущую прибыль, получит оценку темпов роста в размере 19,44%. [c.652]

Акции движутся по законам физики", - подумал он. -"Движущееся тело продолжает движение до тех пор, пока сила или препятствие не останавливают или не меняют направление этого движения". Он продолжал вести записи, отслеживающие движение акций в течение более длительных периодов, и тогда открыл следующее внутри моделей существовали другие модели, и появлялись даже более крупные модели. [c.46]

В конце 1990-х годов некоторые фирмы выпустили отслеживающие акции (tra king sto k) своих подразделений, находящихся в фазе быстрого роста. Поскольку эти подразделения остаются под конкурентным контролем материнской компании, можно утверждать, что выпуск этих акций сам по себе не должен создавать ценность. [c.1111]

С 1982 г. появились фьючерсы и опционы, в основе которых лежат биржевые индексы (sto k index). Привлекательность биржевых индексов для инвесторов состоит в том, что как объект биржевой торговли они позволяют избежать риска, связанного с ухудшением финансового положения отдельных компаний, с акциями которой осуществляются операции. Фактически операции с индексами дают инвесторам возможность играть на отрасль или фондовый рынок в целом. И фа строится на том, что значения биржевых индексов со временем изменяются на какую-то определенную дату, значение биржевого индекса берется за базовое однако со временем это значение может измениться в силу того, что может измениться как состав индекса, так и сам индексный показатель, отслеживающий ежедневное движение курсов акций (рис. 2.1). [c.33]

РЕ), прибылью за последние четыре квартала (отслеживающий РЕ) и ожидаемой прибылью на акцию в следующем финансовом году (форвардный РЕ). К тому же, прибыль на одну акцию может быть вычислена на основе первично размещенных или же полностью разводненных акций, а также включать или исключать чрезвычайные расходы. Рисунок 17.1 иллюстрирует мультипликаторы РЕ, вычисленные с использованием каждого из этих показателей, для фирмы is o Systems в июне 2000 г. [c.612]

Изменчивость (волатилъностъ) прибыли на акцию в этих фирмах. Форвардная прибыль на акцию может быть значительно выше (или ниже), чем отслеживающая, а она, в свою очередь, может значительно отличаться от текущей прибыли на акцию. [c.629]

Трендовая линия по индикатору ADA дает сигнал на значительное движение акции Ora le намного раньше ценовых баров. Первая стрелка на графике подтверждает достижение ценой своего минимума перед подъемом более чем на 30 пунктов. Вторая стрелка указывает на сигнал о достижении ценой своего максимального значения с опозданием на один бар. Затем индикатор ADA указывает на достижение в середине апреля еще одного минимума. В конечном счете, четвертая стрелка указывает на начало подъема акции Ora le по направлению к новому максимуму. Заметьте, что ADA формирует восходящую, нисходящую и горизонтальную трендовые линии, отслеживающие поведение классических уровней поддержки/сопротивления. [c.359]

Определитесь, насколько активно Вы намерены управлять трейдингом и открытыми позициями в течение каждой торговой сессии. Профессионалы наблюдают за каждым тиком цены и реагируют на любой краткосрочный разворот рынка. Инвесторы, для которых трейдинг представляет всего лишь хобби, читают утренние газеты и собирают информацию, отслеживающую состояние их любимых акций. Большинство активных свинг-трейдеров пребывает где-то между этими двумя категориями участников рынка. Зачастую они полный рабочий день заняты на каком-либо другом поприще, но имеют доступ к рынку в реальном времени через Internet или посредством автоматического телефонного соединения. [c.615]

В настоящее время свинг-трейдеры имеют доступ к информации, поступающей с трех различных уровней тикерной ленты. В первом случае рыночные профессионалы зависят исключительно от движущегося тикера. Это первая версия той информации, которая проходит в нижней части экрана при включении финансового канала TV, отслеживающая трансакции, а не активность каждой конкретной акции. Подобное простое решение приносило прекрасные результаты, когда ежедневно приходилось работать лишь с ограниченным числом акций. Данная форма тикерной ленты сохранилась и в современных программных обеспечениях, но имеет не столь активное применение. Тем не менее, такая лента способна привлечь внимание важных институционалов и блокировать уклон трейдинга, если информация в первую очередь проходит сквозь узкие барьеры. [c.661]