Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Значит, по внешнему виду баланс представляет собой двустороннюю таблицу, а по содержанию — денежное выражение совокупности хозяйственных средств предприятия, причем состав, размещение и использование средств, т. е. группировка по первому признаку, показываются на левой стороне таблицы, а источники образования и целевое назначение, т. е. группировка по второму признаку,— на правой стороне. Левая сторона таблицы, отражающая средства предприятия по первому признаку классификации, называется активом, а правая сторона, отражающая те же средства предприятия по второму признаку классификации, называется пассивом. Иными словами, актив баланса есть отражение размещения, состава и использования хозяйственных средств. Пассив баланса есть отражение источников образования и целевого назначения этих же средств предприятия. Так как и актив и пассив баланса отражают одну и ту же сумму средств (различна лишь их группировка), то итог актива всегда равен итогу пассива баланса. Значит, по форме баланс представляет собой равенство актива и пассива. [c.16]

Финансовый учет концентрирует внимание на контроле активов и пассивов, на регистрации и классификации операций, оказывающих воздействие на хозяйственную деятельность. Он в сущности ретроспективен — обращен к прошедшим временам. [c.20]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

Вторым типом классификации при построении национальных счетов является группировка единиц по институциональным секторам. Она осуществляется с целью исследования потоков доходов и расходов, финансовых активов и пассивов. Классификационной единицей в секторной группировке является институциональная единица, представляющая собой хозяйственную единицу, которая ведет полный набор бухгалтерских счетов, может самостоятельно принимать решение и распоряжаться своими материальными и финансовыми ресурсами. Исключение составляют считающиеся институциональными единицами домашние хозяйства. Они не ведут счетов, но могут распоряжаться своими ресурсами, от своего имени владеть активами и принимать обязательства. Домашние хозяйства являются хозяйствующими субъектами. [c.119]

Для левой и правой сторон счета используется одна и та же классификация. Статья счета Чистое кредитование (+) / чистое заимствование (-) переносится из счета операций с капиталом. Сальдо активов и пассивов может выражаться как положительными, так и отрицательными величинами. Оно должно равняться чистому кредитованию или заимствованию, но с обратным знаком. Классификация финансовых инструментов, принятая в СНС, основана на правовых характеристиках, т.е. описании взаимоотношений кредитора и заемщика, и на ликвидности актива, т.е. его обращаемости, возможности передачи и конвертируемости. [c.167]

На практике более распространенной является классификация балансов на брутто и нетто в зависимости от наличия в них регулирующих статей, или регулятивов, к некоторым основным, балансовым статьям. Под регулятивом понимают контрарную статью, уточняющую оценку актива, характеризуемую основной статьей. Напомним, что контрарным называется счет бухгалтерского учета (синонимы счет регулирующий, регулятив), с помощью которого может быть получена дополнительная стоимостная характеристика некоторого объекта учета. Подобный счет может использоваться двояко (а) самостоятельно отражать в балансе как регулятив к основному счету (б) уточнять оценку объекта, отраженную по основному счету именно уточненная оценка и приводится в балансе. Контрарный счет, имеющий дебетовое сальдо, называется контрпассивным (обычно уточняет основной счет, приводимый в пассиве баланса). Контрарный счет, имеющий кредитовое сальдо, называется контрактивным (обычно уточняет основной счет, приводимый в активе баланса). [c.238]

В соответствии с классификацией по участию в обороте ПБУ 9/99 рекомендует объединять средства в активе баланса в следующие разделы Внеоборотные активы (срок обращения более 12 месяцев) и Оборотные активы (срок обращения более 12 месяцев), а источники образования этих средств в пассиве в разделы Капитал и резервы , Долгосрочные обязательства , Краткосрочные обязательства . [c.44]

Точность Активы и пассивы и операции отражены точно по количеству, качеству, стоимости, классификации [c.251]

Взаимосвязь между счетами и балансом представлена на схеме 5.1. Названия счетов и статей баланса, на основании которых открыты счета в текущем учете, как правило, совпадают, поскольку как счета, так и баланс основываются на одной и той же экономической классификации объектов учета и органически связаны между собой. Так, статье актива Основные средства соответствует счет 01 Основные средства статье пассива баланса Уставный капитал — счет 80 Уставный капитал и т. д. Иногда один счет представлен в балансе двумя статьями. Например, счет 76 Расчеты с разными дебиторами и кредиторами в активе баланса включен в комплексную статью Прочие дебиторы , а в пассиве — в статью Прочие кредиторы , поскольку данный счет является активно-пассивным счетом по отношению к балансу. Напротив, несколько счетов представлены в балансе одной статьей. К примеру, счета 43 Готовая продукция и 41 Товары в балансе объединены в одну статью Готовая продукция и товары для перепродажи . Экономический смысл имущества, отраженного по данной статье, не изменился, но для потенциального покупателя эта информация приобретает более глубокий смысл в его стремлении наладить деловое сотрудничество с этой фирмой. [c.159]

Важным критерием отнесения институциональной единицы к тому или иному сектору экономики является источник (способ) получения доходов. Сектор представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами), однородных с точки зрения выполняемых функций и источников финансирования, обусловливающих их сходное экономическое поведение. Группировка по секторам проводится в интересах исследования потоков доходов и расходов, финансовых активов и пассивов. Для этой группировки единицей классификации является институциональная единица. [c.172]

Финансовый счет общественных организаций составляется как для финансовых активов и пассивов данного сектора, так и для отражения финансовых операций резидентов страны с Остальным миром . Как для активов, так и для пассивов этого сектора экономики используется одна и та же классификация операций. Каждой статье актива в счетах соответствует определенная статья обязательств. [c.440]

Активы представлены в виде процентов от совокупных активов обязательства и собственный капитал — в виде процентов от суммы пассивов. Пользователи выбирают показатели, которые они хотят изучить. Классификация счетов в таблице RMA настолько укрупнена по сравнению с обычной многостраничной таблицей, которой пользуются кредиторы, что аналитику может потребоваться развернуть показатели искомой фирмы, чтобы провести анализ по каждой позиции. [c.299]

Основными элементами Б. являются статьи (актива или пассива), которые объединяются в группы, а группы — в разделы. В основу объединения балансовых статей в группы и разделы обычно кладется принцип классификации основных и оборотных средств, которые они отражают по их функциональной роли в процессе воспроизводства, скорости оборачиваемости и способам переноса стоимости оборудования и материалов на произведенный продукт (статья актива Б.), а также по источникам поступления финансовых средств, их целевому назначению и срокам погашения задолженности (статья пассива Б.). Итог актива Б. всегда равен итогу его пассива. [c.26]

Группировка статей пассива в балансе фирмы может быть различной в зависимости от применяемых при классификации принципов [c.235]

Таким образом, счета бухгалтерского учета при их классификации по назначению и структуре подразделяются на следующие группы 1) основные, 2) регулирующие, 3) распределительные, 4) калькуляционные, 5) сопоставляющие. Кроме того, в бухгалтерском учете все используемые счета подразделяются на балансовые, которые со своими остатками находятся в активе или пассиве баланса, и забалансовые, которые размещаются за балансом. На забалансовых счетах, как правило, учитывают товарно-материальные ценности, которые находятся у данной организации, но принадлежат другой. Число забалансовых счетов ограничено. [c.39]

Выкупные фонды и подлежащие обязательному выкупу привилегированные акции. Обязательный выкуп привилегированных акций представляет собой такой же вероятный расход денег, как и обязательный выкуп облигаций, достигших срока погашения. Если речь идет о значительной сумме, тогда стоимость подлежащих в ближайшие 12 месяцев выкупу привилегированных акций следует прибавить к сумме текущих пассивов и вычесть из статьи Привилегированные акции в обращении . Хотя легальный платежный статус привилегированных акций ниже, чем у подлежащих погашению облигаций и налогов, полезность существующей классификации пассивов повышается, если включать сюда все возможные в ближайшие 12 месяцев расходы. Если расход вероятен, нужно показать его экономический смысл, а не правовую форму. [c.324]

Аналитик должен решить, как обходиться с этими пассивами. Те, которые уместны в балансе, подлежат классификации и отнесению к текущим пассивам, долгосрочному долгу или собственным средствам. Например, отложенный не подлежащий рефинансированию комиссионный доход не является обязательством, и при вычислении доходности собственного капитала лучше всего приплюсовать эту статью к собственным средствам. [c.329]

В правую половину таблицы попадут, во-первых, все пассивные счета (так как они всегда имеют кредитовые остатки), и, во-вторых, часть активно-пассивных счетов с кредитовыми остатками. Таким образом, правая половина таблицы опишет структуру источников формирования имущества нашего предприятия (собственные источники, заемные средства, а также наши долги в пользу контрагентов, т. е. кредиторскую задолженность, которая также является нашими обязательствами). Номера счетов с кредитовыми остатками показывают, за счет каких источников сформировано имущество нашего предприятия (куплено ли оно за счет полученного банковского кредита или за счет средств уставного капитала и т. д.), а суммы остатков — денежный объем каждого источника, т. е. сколько у предприятия есть собственных средств, а сколько оно имеет обязательств. Указанная классификация средств предприятия с точки зрения структуры источников формирования его имущества называется пассивами предприятия. [c.255]

В СНС используются два типа экономических единиц и два типа классификаций группировка субъектов экономической деятельности по секторам и отраслям экономики. Если в рамках концепции материального производства ведущую роль в экономическом анализе играет отраслевой аспект, то в анализе экономики по методологии СНС центральной является классификация хозяйственных единиц по секторам экономики. Она используется для изучения процесса производства, анализа потоков доходов и расходов, состояния и изменения активов и пассивов. [c.199]

Счет движения капитала (капитальные статьи) использует классификацию по типу капитала (прямые инвестиции, портфельные инвестиции, прочий капитал и резервы), традиционное деление на долгосрочные активы (финансовые требования резидентов к нерезидентам) и пассивы (финансовые требования нерезидентов к резидентам), а также разбивку в соответствии с институциональной принадлежностью (государственные органы, финансовые власти, прочие банки и др.). Прочие инвестиции — остаточная категория, в которой учитывают капитал, не попавший в состав прямых и портфельных инвестиций и резервов. Сюда относятся коммерческие кредиты поставщиков, авансы, просроченные платежи, а также долгосрочные кредиты МВФ. [c.813]

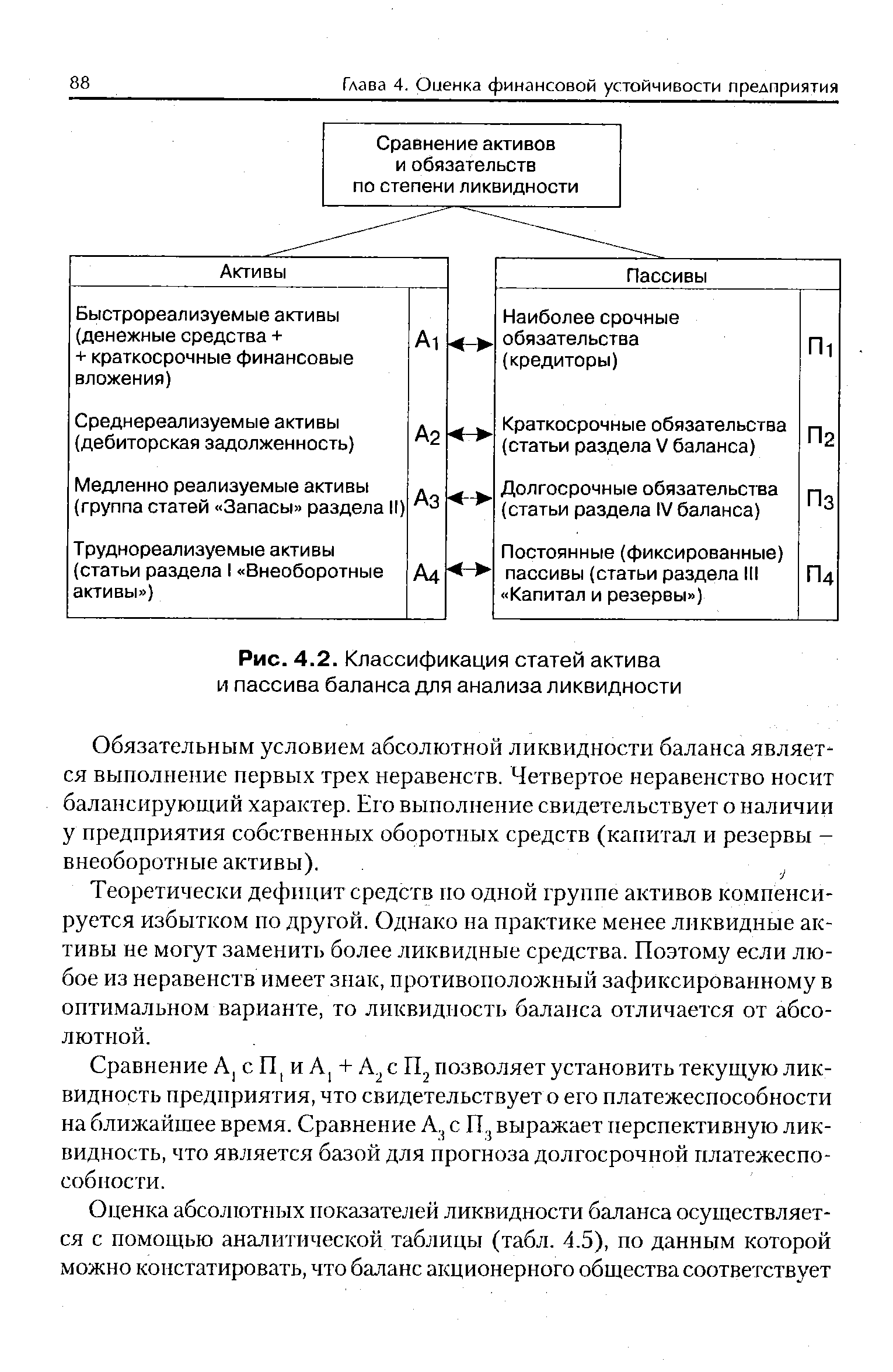

| Рис. 4.2. Классификация статей актива и пассива баланса для анализа ликвидности |  |

В этих условиях все активы и пассивы принято делить на четыре категории в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Существует следующая классификация [c.244]

В противоположность этому в СССР созданы все необходимые условия для получения точных, объективных и реальных отчетных данных, правильно отражающих финансовое состояние и результаты деятельности предприятия. При социалистич. собственности на средства произ-ва и при условии, когда учет и отчетность организуются гос-вом в интересах общества, проблема реальности баланса решается установлением единообразных, обязательных и научно обоснованных правил оценки его статей. Поэтому достоверность баланса социалистич. предприятия зависит лишь от соблюдения этих правил. Баланс социалистич. предприятия отражает финансовые результаты деятельности и финансовое состояние х-ва, базирующегося на общественной, социалистич. собственности. Главная задача его составления — получение данных, обеспечивающих контроль за состоянием и использованием средств, к-рые выделены предприятию (хозяйственной организации) для выполнения утвержденного плана. Строение баланса социалистич. предприятия обусловлено экономим, классификацией средств и источников их образования. В активе этого баланса показываются основные и отвлеченные средства, оборотные средства, затраты и убытки предприятия в пассиве средства группируются по источникам поступления (уставный фонд, прибыль, бюджетное финансирование, суммы, полученные от совнархоза, ссуды банка, задолженность поставщикам и др.) и целевому назначению (на формирование основных и оборотных фондов, создание сезонных запасов, капитальный ремонт и др.). Т. о., имеющиеся в распоряжении предприятия средства показываются в балансе в двух разрезах. [c.88]

Самые сильные отличия от США наблюдаются в двух странах — Германии и Японии. Основные отличия следующие во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленного дохода. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению дохода. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания доходов, полученных в различные периоды, что приводит к занижению дохода в удачные годы и к завышению — в неудачные. [c.71]

До сих пор предполагалось, что учет определенных фьючерсных сделок должен быть симметричным учету актива или обязательства, подлежащего хеджированию. Однако могут возникнуть ситуации, в которых компании потребуется общее хеджирование суммарных активов и пассивов. Это серьезно усложняет контроль и идентификацию хеджирующих сделок по сравнению со случаями хеджирования отдельных активов и обязательств. И тем не менее, это не является поводом для отказа от классификации таких сделок как хеджирующих, хотя требуется большое внимание при осуществлении постоянного контроля и сопоставления с активами и обязательствами, лежащими в основе соответствующих. контрактов. [c.204]

Таким образом, авторы не тратят время на чудовищную схоластику, как предмет, метод, классификация счетов, формы счетоводства и т.п., а описывают основные этапы бухгалтерской процедуры, механизм данной записи, структуру баланса. И далее приводят как бы практический пример учетной реализации бухгалтерской процедуры. Затем рассматривается главное — последовательное истолкование статей актива и пассива (части третья и четвертая). После этого сразу же приводятся способы чтения, осмысления баланса. И наконец, в последнюю часть выделены некоторые вопросы управленческого учета. [c.491]

Классификация актива, данная Н. А. Кипарисовым [102, с. 58], повторяла решение А. М. Галагана, но из раздела отвлеченные средства был выделен раздел издержки и потери членение пассива незначительно отклонялось от классификации Н. А. Леонтьева. [c.78]

Отдельные показатели (строки) актива и пассива баланса называют статьями. Статьи актива баланса отражают состояние отдельных видов хозяйственных средств статьи пассива — состояние источников средств. В основу построения баланса положена научно обоснованная классификация хозяйственных средств и их источников. [c.21]

Средства труда учитываются на счёте Основные средства в разрезе приведённой выше классификации по первоначальной или восстановительной стоимости и в этой стоимости показываются в активе баланса. Износ основных средств отражается в пассиве баланса по особой статье. [c.604]

Актив и пассив баланса состоят из отдельных статей, каждая из которых показывает величину (сумму) конкретного вида хозяйственных средств или конкретного источника их образования. В целях удобства чтения баланса и наглядности однородные по-экономическому содержанию статьи объединяются в группы, а группы— в разделы (см. с. 268—271). При этом содержание баланса обусловлено классификацией хозяйственных средств по составу и источникам образования. Так, в активе имеются разделы основных, оборотных и отвлеченных средств. В пассиве есть разделы источников и собственных и заемных средств. Содержание этих разделов соответствует приведенным выше схемам хозяйственных средств и их источников. Естественно, на практике в балансе конкретных групп и статей намного больше, чем в этих схемах. [c.18]

В Б. б. показываются суммы по статьям и разделам на начало и конец отчетного периода. При этом в балансах предприятий суммы показываются в рублях (без копеек), а в балансах ведомств— в тысячах рублей. Балансы ведомств составляются на основании балансов подведомственных предприятий по таким же формам. Поэтому форма баланса для всех предприятий отрасли народного хозяйства должна быть единой. Строение Б. б. должно соответствовать экономической классификации хозяйственных средств и их источников и служить целям контроля и экономического анализа. На основании баланса можно определить ряд экономических показателей деятельности предприятия. В разделе А пассива показываются источники всех собственных (основных, оборотных, отвлеченных) и приравненных к ним средств. Источниками средств, приравненных к собственным, являются так называемые устойчивые пассивы. Если из итога раздела А пассива баланса Источники собственных и приравненных к ним средств вычесть итог раздела А актива баланса Основные фонды и внеоборотные активы , то получим сумму собственных оборотных и приравненных к ним средств. Если фактическая сумма устойчивых пассивов превышает установленный норматив, то при определении суммы собственных и приравненных к ним оборотных средств нужно устойчивые пассивы брать по нормативу. Размер [c.20]

Форма баланса единая для всех промышленных предприятий, она ежегодно утверждается Министерством финансов и ЦСУ СССР. Итак, строение баланса обусловлено экономической классификацией средств. Группировка статей его актива и пассива в основном тождественна классификации средств и источников. На построение баланса оказывают влияние также формы собственности (государственная и колхозно-кооперативная). Каждая имеет присущие только ей источники формирования хозяйственных средств. Государственные предприятия наделяются основными и оборотными средствами из государственного бюджета, тогда как в колхозах важнейшим источником средств является неделимый фонд, в кооперативных организациях — основной паевой и др. [c.55]

Группировка по секторам проводится в интересах исследования потоков доходов и расходов, финансовых активов и пассивов. Для этой группировки единицей классификации является институциональная единица. [c.36]

Приведенная классификация положена в основу бухгалтерского баланса, который показывает состояние капитала организации в денежной оценке на определенный момент времени. Баланс состоит из двух равновеликих частей в одной отражается стоимость имущества коммерческой организации по учетным группам, в другой показано, за счет каких источников приобретено это имущество. Первая часть (левая на схеме) называется активом баланса, вторая (правая на схеме) — пассивом баланса. [c.58]

Система национальных счетов представляет собой логически последовательную и целостную совокупность макроэкономических счетов, балансов активов и пассивов, а также таблиц, в основе которой лежит ряд согласованных на международном уровне понятий, определений, классификаций и правил учета. Комплексная система счетов дает возможность составлять и представлять экономические данные в форме, пригодной для целей экономического анализа, принятия управленческих решений и выработки экономической политики. Счета содержат в сжатом виде большой объем информации (организованной в соответствии с экономическими принципами и представлениями) о функционировании экономики той или иной страны в целом, а также о функционировании экономики на различных уровнях агрегирования, на уровне отдельных субъектов хозяйственной деятельности, именуемых в системе институциональными единицами, на уровне групп таких единиц, составляющих институциональные сектора. [c.314]

В соответствии с классификацией источников формирования имущества организации (пассивов), пассив баланса подразделяется на разделы [c.40]

Разделение обязательств организации на краткосрочные и долгосрочные необходимо также для целей финансового анализа. В то же время экономическое содержание и происхождение обязательств не зависит от срочности их погашения, поэтому краткосрочные и долгосрочные обязательства (пассивы) не требуют раздельного рассмотрения. В данной книге обязательства организации характеризуются в подразделении на заемные средства и кредиторскую задолженность. Такая классификация раскрывает экономическую природу различных видов обязательств и соответствует структуре бухгалтерского баланса. [c.549]

Основные классификации СНС институционных единиц по секторам экономики, отраслей, экономических операций, активов и пассивов, товаров и услуг, налогов и субсидий. [c.52]

Построение баланса на основе экономической классификации хозяйственных средств сочетается с единообразной оценкой средств и их источников во всех предприятиях, организациях и учреждениях. Баланс изображается в форме таблицы, состоящей из двух "частей левая — актив, правая — пассив. Поскольку статьи актива выражают в денежном измерении состав средств предприятия, источники которых показаны в пассиве, ихсуммар- [c.285]

В британо-американском учете, где каждый экономический субъект, исходя из своих особенностей, самостоятельно конструирует систему бухгалтерских счетов, бухгалтер-разработчик, как правило, классифицирует учетные объекты по трем признакам (первый уровень классификации) 1 — активы 2 — пассивы (обязательства) 3 — капитал собственника 4 — доходы 5 — расходы. [c.324]

Как и в случае с измерением ценности активов, бухгалтерская классификация пассивов и собственного капитала определяется набором достаточно жестких принципов. Первый из них — это строгое разделение видов финансирования на пассивы (обязательства) и собственный капитал, основанное на природе обязательства. Чтобы обязательство (obligation) рассматривалось как пассив (liability), оно должно отвечать трем требованиям. [c.46]

В бухгалтерской литературе делались различные попытки классификации фактов. Так, Дж. Мальоне делил все хозяйственные действия на три группы статистические (изменения в активе баланса), не меняющие итог юридические (изменения в пассиве баланса), не меняющие итог статистические и юридические действия являются пермутациями экономические (изменяющие итог баланса) являются модификациями [124], Такой подход был, конечно, неудачен, так как изменения в активе и все модификации несут как юридическое, так и экономическое содержание. [c.82]

Методика выполняется на практике в несколько этапов. На первом этапе составляют отчетность в учетных ценах, т. е. с использованием оценок по себестоимости. На втором этапе проводят классификацию всех статей отчетности на монетарные и немонетарные. На третьем этапе немонетарные объекты пересчитывают в текущие цены с помощью общих индексов цен, взятых по годам приобретения активов (возникновения обязательств). Источники собственных средств, за исключением прибыли за отчетный период, также пересчитываются на общий индекс цен. Баланс по активу и пассиву достигается регулированием статьи Нераспределённая прибыль . На четвертом этапе составляют переоцененную отчетность и рассчитывают прибыль (убыток) от изменения покупательной способности денежной единицы в отчетном периоде. Последний показатель определяют путем пересчета с помощью общего индекса цен монетарных активов и обязательств на начало и конец отчетного периода и последующего их сравнения. Идея такого расчета достаточно проста в условиях инфляции покупательная способность денежной еди- [c.430]

Школа ввела понятие источники средств и дала широкую интерпретацию пассива (Н. Лунский) сформулировала четкие правила двойной записи и вывела четыре типа хозяйственных операций, которые она разделила на две группы пермутаций, изменяющих структуру хозяйственной массы, и модификаций, приводящих к прибыли или убытку (Г. Бахчисарайцев). Н. Кипарисов систематизировал балансо-ведение как отрасль счетоведения и разделил его на учение о построении баланса и учение о методах исследования единичных хозяйств на основе их баланса, свел проблему бухгалтерского учета к трем проблемам предмет, метод и классификация счетов. Классификацию счетов Кипарисов пытался интерпретировать в терминах политэкономии. [c.241]