Расчет уставного капитала входит в проект бизнес-плана и выполняется в такой последовательности. На основе маркетинговых исследований прогнозируется потребность в продукции или услугах, и с учетом производственных и рыночных факторов назначается проектная мощность нового предприятия. Далее выполняются технико-экономические и сметно-финансовые расчеты, необходимые для минимальной производственной мощности. По сумме инвестиций определяется первая предварительная оценка уставного капитала. Для приближенных расчетов могут быть использованы данные, полученные из опыта аналогичных предприятий удельные капитальные вложения, себестоимость и рентабельность единицы продукции или услуг того же вида. Рассчитанная сумма прибыли анализируется с позиций ее дальнейшего распределения на реинвестирование в производство, в специальные фонды и на выплаты дивидендов. Для инвесторов более ценной является информация о планируемых дивидендах. При этом возникает вопрос достаточна ли получающаяся сумма дивидендов для того, чтобы заинтересовать инвесторов вкладывать свои средства путем покупки акций АО Чтобы ответить на этот вопрос, нужно определить норму дивиденда, т.е. какой процент составляет дивидендный фонд по отношению к уставному капиталу и как соотносится он со ставкой дохода. [c.189]

Напомним, что мы исходили из предположения, будто кривая доходности возрастает. Если же кривая доходности убывает, описанная выше стратегия увязки сроков инвестиций может оказаться неприемлемой. Компания может захотеть инвестировать средства в те ценные бумаги, срок погашения которых меньше, чем предполагаемый период их держания, а затем реинвестировать средства в них в момент погашения. Таким образом, она может воспользоваться более высокой начальной доходностью краткосрочных ценных бумаг, но не имеет информации о том, какой доход будут приносить ценные бумаги при реинвестировании по наступлении срока погашения. Еще одним ключевым фактором является степень точности предсказаний потоков наличности. Если точность высока, наиболее важной характеристикой становится срок погашения ценных бумаг. Если будущие потоки наличности фирмы совершенно непредсказуемы, то самые важные характеристики ценной бумаги — это степень ее ликвидности и риск в отношении колебаний ее рыночной стоимости. Вероятно, казначейские векселя и краткосрочные сделки репо есть наилучший вариант вложений на случай срочной потребности фирмы в ликвидных средствах. Инвестируя средства в долгосрочные менее ликвидные ценные бумаги с более высоким риском невыполнения обязательств, можно, однако, достичь более высокой доходности вложений. Хотя фирме всегда следует заботиться о ликвидности ценной бумаги, некоторая возможность потери номинальной стоимости векселя приемлема, если ожидаемый доход достаточно высок. Кроме риска и недостатка ликвидности, будут иметь место трансакционные издержки, сокращающие чистую выручку. Таким образом, фирма сталкивается с уже знакомой проблемой выбора между риском и прибыльностью. [c.263]

Одним из путей увеличения собственного капитала в общей потребности в капитале для достижения поставленных целей станет реинвестирование части полученной прибыли (после уплаты дивидендов по акциям). Поэтому особое внимание в системе финансового планирования корпорации уделяется планированию прибыли, которая задается в двух формах в виде нормы р относительной прибыли в процентах от себестоимости и в виде абсолютной величины прибыли, которая для рассматриваемого продукта (товара) является произведением нормы прибыли р на общую себестоимость планируемого объема выпуска данной продукции. [c.241]

Рассчитывает потребность АО в оборотных средствах. Представляет руководству АО рекомендации по распределению и реинвестированию прибыли, определяет эффективность отдельных инвестиционных проектов. [c.511]

Ожидаемая величина дохода на акцию при разной доле заемных средств показана в столбце 3. Ее первоначальная величина была определена на основе прогнозных расчетов получаемой прибыли без учета использования заемных средств, в дальнейшем величины дохода на одну акцию увеличилась, в связи с уменьшением количества акций, а также уменьшением коэффициента реинвестирования прибыли в связи со снижением потребности в собственных средствах и направлением их большей доли на дивиденды. [c.196]

При оценке фирмы дисконтируемые денежные потоки должны использоваться с учетом налогов и потребностей в реинвестировании, но без учета долговых платежей. В данной главе рассмотрены некоторые проблемы, возникающие при работе с этой величиной. [c.353]

Связь с доходом на капитал. Одна из опасностей, с которой мы сталкиваемся при использовании коэффициента объем продаж/капитал для получения оценки потребностей в реинвестировании, — это опасность недооценки или переоценки потребностей в реинвестировании. Если нечто подобное происходит, можно отслеживать подобные случаи и вносить поправки, ежегодно аналитически оценивая доход на капитал, приходящийся на фирму. Тогда для оценки дохода на капитал в будущем году, оказывается возможным использование оцененного операционного дохода после уплаты налогов в исследуемом году, который делится на общий капитал, инвестированный в эту фирму в том же году. Первая величина получается на основе оценок роста выручки и операционной маржи, в то время как вторую можно оценить, агрегируя реинвестиции, которые фирма собирается сделать в следующем году. Например, если фирма, имеет капитал в размере 500 млн. долл., инвестированный сегодня, и ей требуется инвестировать 300 млн. долл. в следующем году, а 400 млн. долл. еще через год, то она будет иметь в конце второго года инвестированный капитал на сумму 1,2 млрд. долл. [c.394]

Существует связь между периодом жизненного цикла, переживаемого фирмой, и выживанием. Молодые фирмы с отрицательными денежными потоками и прибылью могут столкнуться с серьезными проблемами, обусловленными этими денежными потоками, и закончить свою жизнь, когда их купят по бросовым ценам фирмы, имеющие более значительные ресурсы. Почему молодые фирмы подвержены подобному риску Отрицательные денежные потоки от операций в сочетании со значительными потребностями в реинвестировании могут привести к быстрому истощению денежных резервов. Когда доступны финансовые рынки, и можно привлечь дополнительный собственный капитал (или долг), то получение средств для финансирования этих потребностей не составляет проблем. Однако, когда цены на акции падают и доступ к долговому рынку становится более ограниченным, эти фирмы сталкиваются с затруднениями. [c.421]

Наконец, модель работает наилучшим образом для фирм, придерживающихся политики выплаты в качестве дивидендов остаточных денежных потоков (т. е. денежных потоков, оставшихся после выплаты долга и удовлетворения потребностей в реинвестировании). [c.439]

Учитывая суммы, которые фирмы выплачивают держателям своих акций в форме дивидендов или выкупов акций, как можно оценить, много или мало они платят Мы измерим, какой объем денежных средств можно выплатить держателям акций после покрытия потребностей в реинвестировании, и сравним эту сумму с величиной, действительно выплачиваемой держателям акций. [c.465]

Для оценки того, какой объем денежных средств фирма может позволить себе вернуть держателям акций, мы начинаем с чистого дохода, бухгалтерского показателя прибыли акционеров за период, а затем преобразуем его в денежные потоки, вычтя из него потребности фирмы в реинвестировании. Во-первых, любые капитальные затраты, определенные достаточно широко для включения приобретений, вычитаются из чистого дохода, поскольку они представляют собой отток наличности. С другой стороны, износ и амортизация добавляются обратно, поскольку они относятся к неденежным издержкам. Разница между капитальными затратами и износом (чистые капитальные затраты) обычно является функцией, характеризующей рост фирмы. Быстрорастущие фирмы, как правило, отличаются высокими капитальными затратами в сопоставлении с прибылью, в то время как медленнорастущие фирмы могут иметь небольшие, а иногда и отрицательные чистые капитальные затраты. [c.466]

В фирме не будет никаких накоплений денежных средств, поскольку денежные средства, доступные после платежей по долгам и покрытия потребностей в реинвестировании, выплачиваются держателям акций в каждый период времени. [c.474]

К примеру, фирма со стабильными темпами роста 4% и доходом на капитал 12% нуждается в реинвестировании для покрытия потребностей в чистых [c.476]

Вычисление Заключительной цены. Предостережения, касающиеся модели стабильного роста, описанной в предыдущем разделе, применимы и здесь. Кроме того, предположения, сделанные для получения свободных денежных потоков на акции после завершающего года, должны согласовываться с предположением о стабильности. Например, хотя капитальные траты могут быть значительно выше, чем износ в начальной фазе высоких темпов роста, разница должна уменьшаться по мере вхождения фирмы в стадию стабильного роста. Для выполнения этой оценки мы можем использовать два подхода, примененных нами в отношении модели стабильного роста, — определение средней потребности в капитальных затратах по отрасли или фундаментальное уравнение роста (коэффициент реинвестирования собственного капитала = g/ROE). [c.482]

Предположим, что чистые капитальные затраты и оборотный капитал будут расти такими же темпами, что и прибыль, и фирма обеспечит 33,92% своих потребностей в реинвестировании за счет займов (что соответствует текущему мультипликатору балансовая стоимость долга/капитал ). [c.485]

Первый компонент ценности — это приведенная стоимость свободных денежных потоков на акции в период высокого роста (см. табл.), если основываться на предположении, что прибыль, чистые капитальные затраты и оборотный капитал растут темпами 7,27%, а 33,92% потребностей в реинвестировании покрываются за счет долга [c.486]

Для оценки заключительной ценности мы используем чистый доход за 11-й год, сокращаем его на величину потребностей в реинвестировании собственного капитала в том же году, а затем предполагаем наличие вечных темпов роста, чтобы получить нужную величину [c.493]

Для оценки заключительной ценности собственного капитала мы используем чистый доход в завершающем году (11-м), для получения ценности мы сокращаем его на величину потребностей в реинвестировании собственного капитала, а затем предполагаем неизменность темпов роста на бесконечном временном горизонте. [c.502]

Неденежные активы имеют коэффициент бета 1, и ожидается, что они будут все время приносить ежегодный чистый доход 120 млн. долл. при этом потребности в реинвестировании отсутствуют. [c.568]

Чем же руководствуются профессиональные инвесторы, продающие в периоды, когда цена акций растет Не чем иным, как общими перспективами развития бизнеса. Время для ведения дел переменчиво. В благоприятное время у людей есть свободные денежные средства, которые они частью могут инвестировать в рынок ценных бумаг. В эти времена хорошо управляемые промышленные компании, как правило, не распределяют среди своих акционеров всю заработанную прибыль, а удерживают часть прибыли для реинвестирования. В неблагоприятные времена появляется потребность в наличных средствах. В числе прочего это приводит и к спаду активности на фондовом рынке. [c.208]

Дойные коровы . Предприятия с высокой относительной долей на рынке и невысоким темпом роста в схеме B G именуются дойными коровами . Такое предприятие производит наличность, превышающую ее потребности в средствах для реинвестирования и роста. Имеются две причины, по которым хозяйственная [c.292]

Логика инвестиционного процесса такова. Обычно организация удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако при реализации более крупных проектов организация начинает привлекать внешние источники финансирования, так как источники средств от функционирующего собственного капитала ограничены в объемах. Это приводит к изменению [c.41]

Оценка и анализ возможностей маневра ресурсами в рамках действующего производства. Он позволяет оценить целесообразность поддержки проекта со стороны действующего производства и реинвестирования прибыли по мере ее накопления. Положительный чистый поток денежных средств, создаваемый в процессе осуществления проекта, может быть реинвестирован по ставке процента, эквивалентной применяемому коэффициенту дисконтирования. Потребность в этом появляется в случае, если коммерческие вложения не покрывают потребностей проекта в ресурсном обеспечении. [c.19]

Стратегии точного согласования движения средств все-таки не могут быть оптимальными, поскольку в этом случае компания не сможет воспользоваться возможностью получения значительного дохода от реинвестирования, то есть все-таки важно собрать причитающиеся средства настолько рано, насколько это возможно. Можно открыть специальные счета "для остатков" с тем, чтобы собранные средства, превышающие текущую потребность, автоматически переводились на счет краткосрочных инвестиций. [c.392]

Для t=I потребность в реинвестировании R(l) рассчитывается из следующей системы условий. R(l) = min (Ri(l), RzO)), где К,(1)=-(УК(1)- -КР(1)-ИН(г)), если выражение в скобках отрицательно и 0, в противном случае. [c.52]

Коэффициент реинвестирования. Коэффициент реинвестирования измеряет объем обращенных в капитал средств, предназначенных для создания будущего роста. Коэффициент реинвестирования часто измеряется с помощью последних финансовых отчетов фирмы. Хотя это хорошая исходная точка, но она не обязательно оказывается лучшей оценкой будущего коэффициента реинвестирования. Коэффициент реинвестирования фирмы может переживать рост и падение, особенно у фирм, инвестирующих в относительно небольшое число крупных проектов или приобретений. Для этих фирм лучшей оценкой будущего оказывается рассмотрение движения среднего коэффициента реинвестирования во времени. Кроме того, по мере роста и становления фирм, их потребность в реинвестировании (и коэффициенты реинвестирования) обычно понижаются. Для фирм, значительно выросших за последние несколько лет, исторический коэффициент реинвестирования, скорее всего, окажется выше ожидаемого в будущем коэффициента реинвестирования. Что касается этих фирм, среднее по отрасли значение коэффициентов реинвестирования может дать лучшее представление о будущем, чем использование исторических показателей. Наконец, важно, чтобы мы продолжали согласованно рассматривать расходы на НИОКР, а также расходы по операционной аренде. В частности, для измерения коэффициента реинвестирования требуется интерпретировать расходы на НИОКР как часть капитальных расходов. [c.382]

Чтобы связать рост выручки с потребностями в реинвестировании, мы рассмотрим выручку, которую приносит каждый инвестированный доллар капитала. Данный коэффициент, называемый коэффициентом объем продаж/капитал , позволяет нам оценивать, какой объем дополнительных инвестиций фирма должна произвести, чтобы достичь планируемого роста выручки. Эти инвестиции могут быть произведены во внутренний проект, в приобретения или оборотный капитал. В этом случае для оценки потребности в реинвестировании в любой год вы делите планируемый рост выручки (в долларовом выражении) на коэффициент объем продаж/капитал . Таким образом, если вы ожидаете рост выручки на 1 млрд. долл. и используете коэффициент объем продаж/капитал в размере 2,5, то вам необходимо оценить потребности в реинвестировании этой фирмы в 400 млн. долл. (1 млрд. /2,5). Более низкий коэффициент объем продаж/капитал повысит оценку потребности в реинвестировании (и сократит денежные пото- [c.392]

Связать операционную маржу с потребностями в реинвестировании гораздо труднее, поскольку способность фирмы зарабатывать операционный доход и поддерживать высокую доходность зависит от достигнутых ею конкурентных преимуществ, отчасти посредством внутренних инвестиций, а частично — через приобретения. Фирмы, применяющие двухдорожечную стратегию при инвестировании, где одна дорожка должна вести к выработке более высоких доходов, а другая — к созданию конкурентных преимуществ, должны обладать большими операционной маржей и ценностью, чем фирмы, акцентирующие внимание только на росте выручки. [c.394]

Следует привести еще несколько соображений относительно вычисления F FE. Увеличение долгового коэффициента повышает свободные денежные потоки на акции, поскольку больший объем потребности в реинвестировании будет покрываться за счет займов, и меньший объем потребуется от инвесторов в собственный капитал. Высвобожденные денежные средства могут быть выплачены в качестве дополнительных дивидендов или использованы для выкупа акций. Например, для случая с фирмой Singapore Airlines свободные денежные потоки на акции представлены как функция коэффициента долг/капитал (см. рис. 14.3). [c.479]

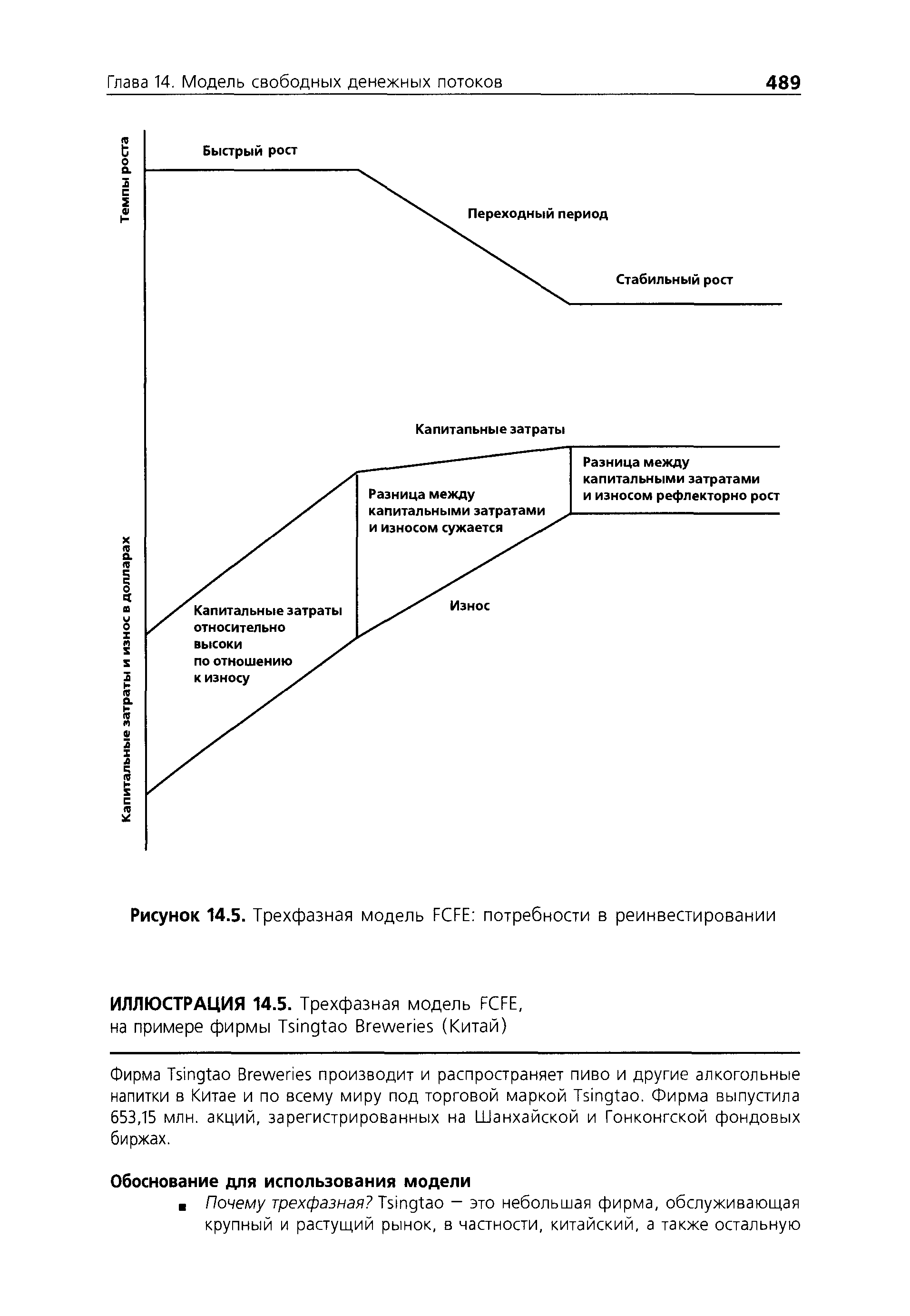

| Рисунок 14.5. Трехфазная модель F FE потребности в реинвестировании |  |

Модель F FE достаточно гибка для применения при анализе таких случаев. Свободные денежные потоки на акции будут отрицательными, если фирма реинвестирует значительные суммы для достижения высоких темпов роста. По мере снижения роста, потребности в реинвестировании также падают, и свободные денежные потоки на акции становятся положительными. [c.494]

Ожидаемые доходы фирмы = чистый доход от оборотных активов + процентный доход от денежных средств = (1200 + 0,045 х 200) = 129 млн. долл. (что также представляет собой F FE, поскольку нет потребностей в реинвестировании), [c.569]

Для того чтобы оценить мультипликатор ценность предприятия/EBITDA , мы сначала оцениваем потребности в реинвестировании в виде процентной доли EBITDA [c.673]