Дивиденды. Выплата дивидендов уменьшает цену акции. Заметим на экс-дивидендную дату цена акций обычно снижается. Следовательно, опционы колл становятся менее ценными, а пут-опционы — более ценными, по мере повышения ожидаемых выплат дивидендов. Есть два способа учета дивидендов в модели Блэка-Шоулза [c.129]

Шаг 2 оценить опцион на каждую экс-дивидендную дату, применяя поправку по дивидендам, описанную выше, когда цена исполнения сокращается на приведенную стоимость ожидаемых дивидендов. [c.134]

Шаг 3 выбрать наибольшую стоимость опциона колл, оцененную на каждый день, предшествующий экс-дивидендной дате. [c.134]

Колл-опцион сначала оценивается на дату, предшествующую первой экс-дивидендной дате [c.134]

Колл-опцион оценивается на дату, предшествующую второй экс-дивидендной дате Скорректированная цена акции = 40 долл. - 0,80 долл./1,041/12 = 39,20 долл. [c.134]

Стоимость колл-опциона = 5,073 долл. Колл-опцион оценивается на дату, предшествующую третьей экс-дивидендной дате [c.134]

Шаг 4 оценить колл-опцион в каждом узле дерева, допуская возможность досрочного исполнения незадолго до экс-дивидендной даты. Произойдет раннее исполнение, если остающаяся временная премия опциона меньше, чем ожидаемое снижение цены опциона вследствие выплаты дивидендов. [c.135]

Акция должна быть куплена до дня, называемого днем без дивидендов , чтобы инвесторы могли получить право на дивиденды. Доходы за период включают дивиденды, если экс-дивидендная дата находится в этом периоде. [c.241]

Экономический спад 21-22 Экс-дивидендная дата 133 Электрораспределительные компании 376 Эффективность рынка, характеристики 7, 11, 146-196 [c.1317]

Поскольку учет операций с акциями требует времени, акции будут продаваться на условиях экс-дивидендной даты, фиксирующей четыре рабочих дня, предшествующих дате регистрации. Таким образом, экс-дивидендная дата определяет, является ли владелец акций компании зарегистрированным держателем и, следовательно, правомерность получения им объявленного дивиденда. Если акция продается по истечении экс-дивидендной даты, то продавец успевает получить дивиденды по ней если до окончания, то недавно объявленные дивиденды по акции получит ее новый владелец. Дата выплаты дивидендов назначается советом директоров и обычно следует через несколько недель после даты регистрации. В сущности, это день фактической отсылки почтой чеков на выплату дивидендов зарегистрированным держателям акций. Например, если вы владелец 200 акций, на которые только что были начислены дивиденды в размере 50 центов на акцию, то вы получите по почте чек на 100 долл. [c.289]

Почему экс-дивидендная дата столь важна для акционеров [c.311]

Экс-дивидендная дата — момент за четыре рабочих дня до даты регистрации. Для того чтобы быть зарегистрированным на дату регистрации, необходимо обладать акцией до экс-дивидендной даты. [c.69]

Экс-дивидендная дата — день, после которого владельцы приобретенных ценных бумаг не имеют права на получение дивидендов по ним за предыдущий период. Экс-дивидендная дата назначается обычно за четыре деловых дня до даты переписи акционеров. [c.170]

Что такое экс-дивидендная дата [c.63]

Дата объявления — день, когда Совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Многие компании публикуют эту информацию в финансовой прессе. Дата переписи — это день регистрации акционеров, имеющих право на получение объявленных дивидендов. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно меняется ввиду обращения акций на рынке ценных бумаг. Дата переписи обычно назначается за 2—4 недели до дня выплаты дивидендов. Чтобы установить, кто имеет право на дивиденды, назначается экс-дивидендная дата лица, купившие акции до этой даты, имеют право на дивиденды за истекший период лица, купившие акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается обычно за четыре деловых дня до момента дивидендной переписи. Дата выплаты — это день, когда производится рассылка чеков акционерам. [c.322]

Экс-дивидендная дата является примечательной с позиции динамики цен данных акций — обычно в первые минуты этого дня цена акций падает примерно на величину объявленного к выплате дивиденда. Более точные прогнозные расчеты величины снижения цены акций рассчитываются брокерами, принимающими решение о сравнительной выгодности покупки акций накануне экс-дивидендной даты и последующей уплаты налога на полученный дивиденд или покупки акций по сниженной цене и на условиях потери текущего дивиденда после наступления экс-дивидендной даты. [c.322]

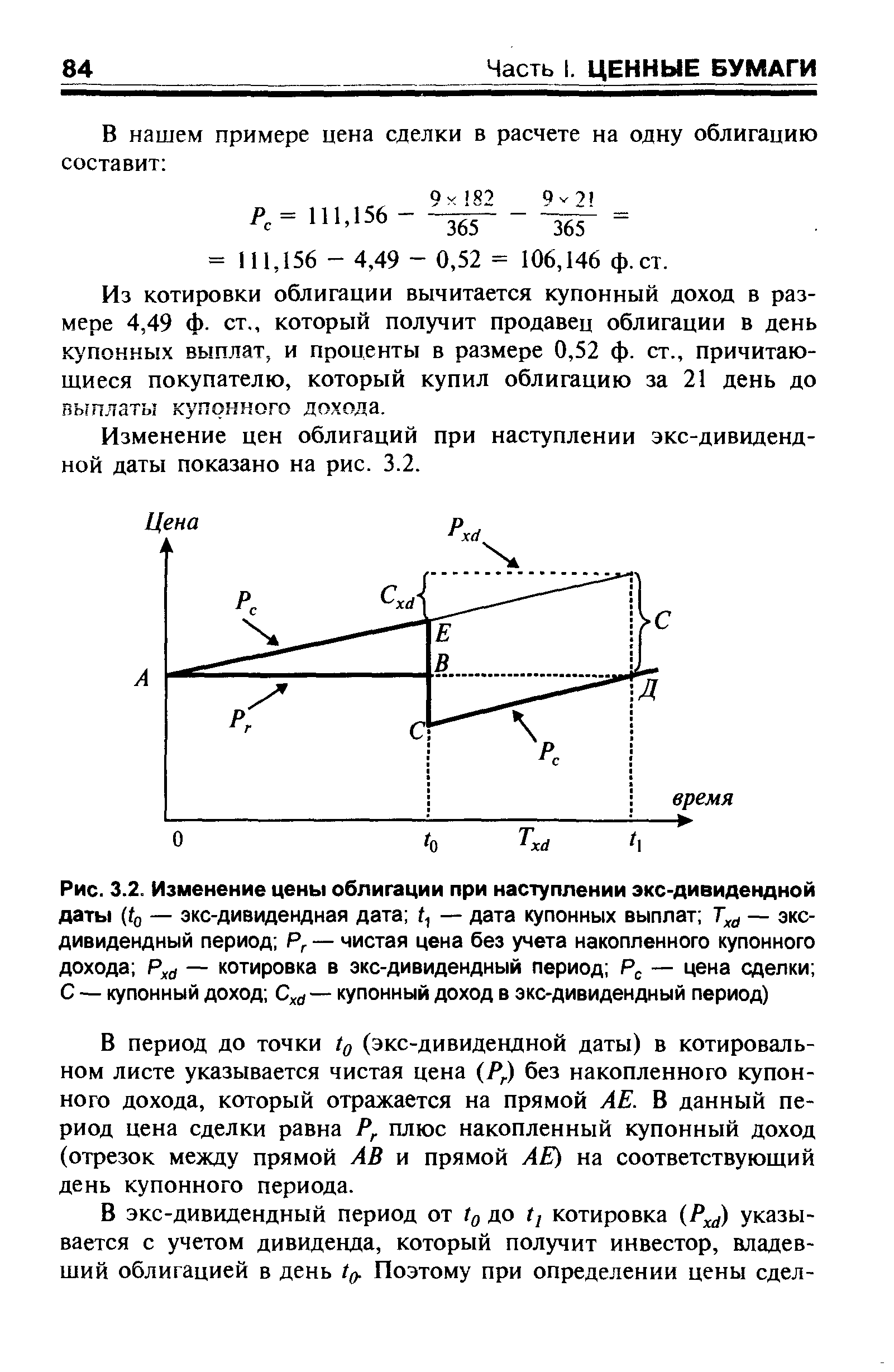

При покупке облигаций следует учитывать и такой фактор, как экс-дивидендную дату, понимаемую как дату регистрации владельцев облигаций, которым будет выплачен купонный доход. Во многих странах действует правило, согласно которому доход по облигации получает тот, кто владел облигацией в день, объявленный экс-дивидендной датой. Необходимость введения [c.82]

Изменение цен облигаций при наступлении экс-дивидендной даты показано на рис. 3.2. [c.84]

| Рис. 3.2. Изменение цены облигации при наступлении экс-дивидендной даты (t0 — экс-дивидендная дата f, — дата купонных выплат Txd — экс-дивидендный период Рг — чистая цена без учета накопленного купонного дохода Рха — котировка в экс-дивидендный период Рс — цена сделки С — купонный доход Сха — купонный доход в экс-дивидендный период) |  |

Следовательно, если колл "в деньгах" не имеет премии за временную стоимость в день перед прохождением акцией экс-дивидендной даты, держатель колл обычно его исполнит, чтобы сохранить стоимость своей позиции. Назначенный продавец колл не обнаружит этого до следующего дня (утра, в которое акция проходит экс-дивидендную дату). Таким образом, продавец обнаруживает, что фактически он продал акцию в предыдущий день, и поэтому не получит по ней дивиденд. По этой причине очень часто, особенно при объявлении по акции крупных дивидендов наличными, условия опциона корректируются. Такая корректировка защищает держателей колл-опционов. [c.15]

Иногда перечисленные выше факторы влияют на опционы колл и пут по-разному. Например, по мере роста цены базового инструмента коллы дорожают, в то время как путы — дешевеют. Дивиденды тоже оказывают на опционы колл и луг противоположное влияние. Если компания повышает дивиденд, коллы дешевеют, а путы дорожают. Это происходит потому, что биржевые опционы не несут с собой прав на дивиденд. Цены опционов просто отражают поведение цены акции. Если дивиденд увеличен, цена акции упадет, когда она пройдет момент экс-дивидендной даты. Таким образом, путы вырастут в цене в расчете на ожидаемое падение цены акции в момент экс-дивидендной даты, а коллы подешевеют. [c.21]

Исключением может быть случай, когда за время, остающееся до истечения опциона, по базовой акции выплачивается большая сумма дивидендов. Поскольку арбитражер в короткой позиции по базовой акции, со временем ему придется выплачивать эти дивиденды. Следовательно, он будет дисконтировать первоначальную цену, уплачиваемую за колл трейдеру, на текущую стоимость всех предстоящих (за время до истечения опциона) дивидендов. Заметьте, что в случае опциона американского стиля маркет-мейкер, с длинной позицией по колл опциону "в деньгах" и короткой по базовой акции, будет просто исполнять свой колл в день накануне экс-дивидендной даты по акции, тем самым избегая расходов по выплате дивиденда. Однако маркет-мейкер не может исполнить ранее срока истечения опцион европейского стиля, поэтому ему приходится выплачивать эти дивиденды. [c.245]

Данное качество колл опционов европейского стиля может быть существенным, если вы имеете дело с акцией или индексом, по которым выплачиваются высокие дивиденды, как в случае индекса коммунальных компаний ( UTY), особенно если значительное число акций, составляющих индекс, должно вскоре пройти экс-дивидендную дату. Многие акции проходят экс-дивиденд в начале февраля, мая, августа и ноября. Поэтому колл опционы европейского стиля, истекающие в эти месяцы, могут торговаться с дисконтом даже незадолго до истечения. [c.246]

Если вы когда-нибудь пожелаете продать опцион европейского стиля, но сомневаетесь по причине его торговли с дисконтом ввиду предстоящих дивидендов, я советую вам продать его в любом случае. Он оценен правильно — предположительно, он торгуется с дисконтом. Вы можете впасть в искушение дождаться прохождения экс-дивидендной даты, прежде чем продавать. С теоретической точки зрения, это не дает ничего, потому что базовая акция или индекс упадут в цене на величину дивидендов. Таким образом, даже если этот колл будет затем продаваться по паритету, теоретически он будет продаваться по цене, которую вы видите в текущий момент. Кроме того, как правило, нельзя откладывать продажу исключительно по причине, подобной указанной. Другой типичный пример — налоги многие люди хотят продать акцию, но решают не делать этого по налоговым соображениям. После они видят ее существенное падение в цене, которое обходится им гораздо дороже в сравнении с тем, что им пришлось бы заплатить в качестве налогов на прирост капитала. [c.246]

Я проверил эту информацию с помощью небольшой исследовательской фирмы, с которой у меня были дружеские рабочие отношения, и они согласились с результатами моего анализа. Однако рынок опционов никак не учитывал данную информацию. Если известно, что будет специальный дивиденд, путы должны быть дорогими, а коллы дешевыми, чтобы их цены отражали тот факт, что прохождение акцией экс-дивидендной даты не повлечет никаких соответствующих выгод для держателей опционов. [c.392]

Ожидаемые дивиденды Экс-дивидендная (долл.) дата [c.134]

Рубрика 9 показывает колебания курсов акций за 1971—1987 гг. как средние из самых высоких и самых низких курсов этих лет самый низкий и самый высокий курсы отдельно за 1988 и 1989 гг. Поскольку данный обзор был опубликован в марте, агентство дает в рубрике 10 информацию об операциях в феврале, которая построена комплексно и охватывает объем торгов за месяц в лотах, данные о котировках в последней операции с этим выпуском — самый высокий предлагаемый курс, самый низкий курс и курс последней сделки, сложившаяся текущая доходность акций как отношение дивиденда к курсу, а также коэффициент "кратное прибыли" (Р/Е). Столбец 11 содержит данные о датах фактического начала выплаты дивидендов наличными, а рубрика 12 — о нынешнем этапе дивидендной истории компании. Здесь сообщаются сумма последнего выплаченного дивиденда на акцию периодичность его выплат дата последней выплаты дата "экс-дивиденд" (о назначении подобной информации подробнее см. в гл. 6) совокупный дивиденд за прошедший период текущего года ставка дивиденда на акцию сумма дивиденда на акцию в прошлом году. [c.117]

Существуют два основных способа учесть возможность досрочного исполнения опциона. Во-первых, можно продолжать использовать нескорректированную модель Блэка-Шоулза и рассматривать получившееся значение стоимости в качестве основы или консервативной оценки истинной стоимости. Кроме того, можно попытаться скорректировать стоимость опциона с поправкой на возможность досрочного исполнения. К решению этой проблемы есть два подхода. Первый — это использовать модель Блэка-Шоулза для оценки опциона на каждую потенциальную дату исполнения. Для случая фондовых опционов потребуется провести оценку для каждой экс-дивидендной даты и выбрать наибольшее из полученных значений стоимости опциона. Второй подход основывается на использовании модифицированной версии биномиальной модели, позволяющей рассмотреть возможность досрочного исполнения. В этой версии движения цены актива вверх и вниз в каждом периоде можно оценить, отталкиваясь от их продолжительн ости. [c.133]

Экс-дивидендная дата (ex-dividend date) (6) — дата, фиксирующая четыре рабочих дня, предшествующих дате регистрации, и определяющая статус инвестора как владельца акций компании и его право на получение объявленного дивиденда. [c.971]

Пример XYZ торгуется по 55 и завтра пройдет экс-дивидендную дату с величиной дивиденда в 50 центов. Июль-50-колл, до истечения которого осталось мало времени, торгуется по 5. Завтра (после прохождения экс-дивиденда величиной 50 центов) акция откроется по 54 1/2. Таким образом, следующим утром данный колл торгуется по 4 1/2. Вместо того, чтобы потерять полпункта, держатель опциона колл исполнит его (или продаст маркет-мейкеру, который исполнит этот колл). [c.15]

Один из превосходных примеров влияния дивиденда на колл опцион европейского стиля возник в торговле 1993 года Филадельфийским индексом коммунальных компаний (PHLX s Utility Index, символ UTY). Я находился на длинной стороне по Декабрь-210-колл при значении индекса примерно 214. К концу ноября индекс сделал красивое движение в мою пользу, быстро поднявшись до 233. Таким образом, коллы были "в деньгах" на 23 пункта. Однако, когда я проверил рынок, лучший бид составлял всего 21 1/4. Причина этого в том, что многие из акций, составляющих индекс коммунальных компаний, находились вблизи экс-дивидендной даты, а общая сумма этих дивидендов составляла около двух пунктов UTY. Более того, поскольку до истечения оставалось так мало времени, маркет-мейкер по сути дела не мог заработать каких-либо значительных процентов за счет короткой позиции по акциям, входящим в индекс, всего за три недели до истечения. Тем не менее он готов был заплатить дивиденды по коротким продажам, которые хеджировали его позицию. Таким образом, его бид по данным колл опционам отражал дисконт, равный двум долларам дивидендов за минусом небольшой величины процентов, которые он мог бы заработать в течение трех недель. [c.246]

Смотреть страницы где упоминается термин Экс-дивидендная дата

: [c.151] [c.133] [c.151] [c.288] [c.991] [c.67] [c.83] [c.85] [c.90] [c.15] [c.30]Основы инвестирования (0) -- [ c.257 ]