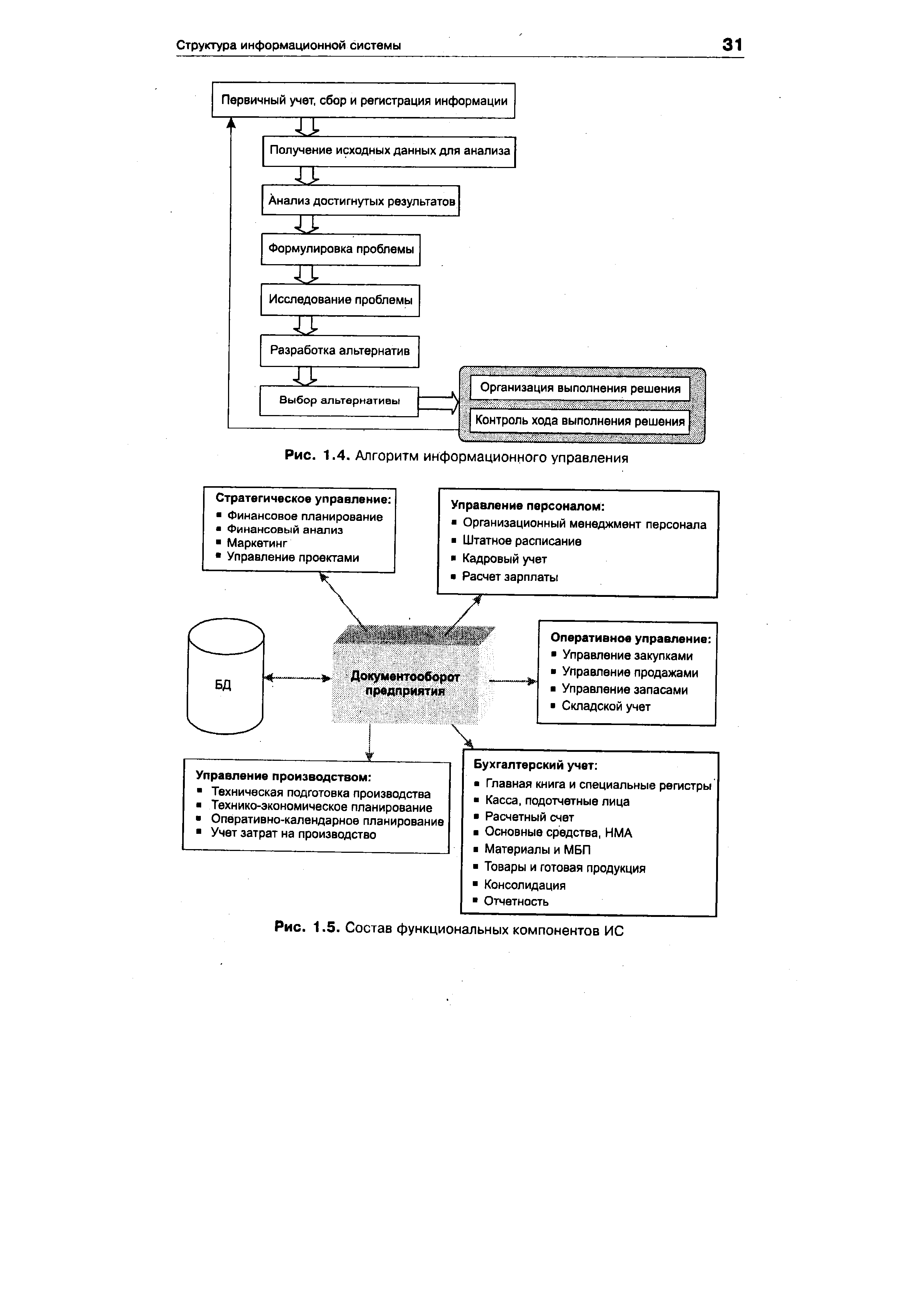

| Рис. 1.4. Алгоритм информационного управления |  |

ИНФОРМАЦИОННО-ПОИСКОВАЯ СИСТЕМА — комплекс языковых, программных и технических средств, необходимых для хранения, поиска и выдачи по запросу требуемой информации. Поиск и размещение информации в информационно-поисковой системе может осуществляться либо вручную (например в библиотечном каталоге), либо при помощи ЭВМ (как правило, в компьютере) по определенному алгоритму. Информационно-поисковые системы подразделяют на документальные (для поиска различных документов — статей, книг, патентов и т. п.) и фактографические (для поиска фактических сведений — дат, физических констант (и т. п.) либо адресов их хранения). [c.251]

Мы достаточно точно выяснили и поставили задачу. Знаем технологию, разработали и можем развивать технологию и алгоритмы информационного обеспечения в соответствии с принципами самоорганизующихся экспертных систем. [c.67]

В газовой промышленности пусковой комплекс АСУ ПО Мострансгаз явился первой системой, принятой Государственной комиссией к промышленной эксплуатации. И хотя многие решения, способствующие реализации технического и математического обеспечения, носили специфический характер ввиду использования ЭВМ Днепр-1 с ограниченными возможностями, однако структура информационно-вычислительного комплекса (ИВК), выбор основных задач, постановка, алгоритмы и решения явились вполне приемлемыми для создания АСУ любого ГПО (рис. 7.2). [c.220]

Основные определения. Алгоритм оценки. Методы оценки, опирающиеся на затратный подход. Методы оценки, опирающиеся на доходный подход. Методы рыночной оценки. Определение износа. Информационное обеспечение оценки. Отчет. Практика оценки машин и оборудования. [c.422]

ЭВМ семейства СМ, профессиональных персональных ЭВМ. При всех вариантах проектирования АРМ пользователь должен иметь возможность использовать лично устройства, позволяющие ему выполнять должностные функции. К таким устройствам относятся алфавитно-цифровые или графические дисплеи, устройства ввода-вывода, накопители на магнитных носителях. Опосредованное использование могут находить устройства связи ЭВМ между собой и с ЭВМ верхнего уровня, средства передачи и приема информации на расстоянии. Экон. эффект от внедрения АРМ складывается из двух составляющих. Во-первых, это повышение качества управленческих решений, принимаемых с помощью информации, предоставляемой АРМ. Во-вторых, эффект, получаемый за счет снижения трудоемкости выполнения личной работы сотрудников. С помощью АРМ р. целесообразно решать задачи, ограниченные по своим информационным связям на входе и выходе с др. задачами, т.е. локальные в информационном отношении задачи. АРМ р. присущ диалоговый метод решения задач, позволяющий использовать производственный опыт руководителей и специалистов при решении задач с недостаточно четко формализованным алгоритмом. Проектирование и внедрение АРМ р. основывается на принципах проектирования систем обработки данных, основными из которых являются принцип максимальной ориентации на конечного пользователя (реализация данного принципа достигается созданием средств адаптации АРМ к уровню подготовки пользователя и возможностью его обучения (самообучения) непосредственно на данном АРМ) принцип проблемной ориентации — обеспечивает ориентацию АРМ на решение определенного класса задач, объединенных общей технологией обработки данных, единством режимов работы и эксплуатации принцип соответствия информационным потребностям пользователя. К определению состава и функций АРМ р. следует приступать только после установления информационных потребностей пользователя, которые обеспечивают выполнение им возложенных на него функций. Обязательным условием разработки эффективного АРМ р. является совместное участие будущего пользователя и разработчика в этом процессе. Это обеспечивает лучшее осознание всех проблемных ситуаций, стимулирует творческую дея- [c.3]

После того как завершена разработка методического обеспечения, составляется машинный алгоритм расчета норм, определяется входящая и выходящая информация, решаются организационные вопросы в системе со схемой документооборота, информационных потоков, объемами циркулирующей информации, типовыми формами документов. На этой же стадии проектирования разрабатываются организация фондов и массивов первичных норм и нормативов, другое информационное обеспечение, включая классификаторы, коды и шифры. Завершается стадия технического проектирования разработкой требований к математическому и техническому обеспечению. Блок-схема технического проектирования комплексной АСН Газпром показана на рис. 28. [c.81]

Увеличение времени СПО, вызванное информационным фактором, объясняется сложностью управления процессом, недостаточностью оперативной информации, несвоевременно] подачей управ ляющих воздействий. Следует отметить, что степень влияния рассматриваемого фактора на продолжительность СПО мало зависит от стажа работы бурильщика. Недостаток информации о рациональных и фактических режимах процессов приводит к ошибкам, в равной мере свойственным как начинающим, так и опытным бурильщикам. Исследования показали, что производственный почерк бурильщика, характеризуемый алгоритмом восприятия и переработки информации, формируется на самой ранней стадии его производственной деятельности и затем прочно закрепляется на долгие годы. [c.184]

Методическое обеспечение каждой отдельной задачи первой очереди представлено в виде рабочей документации на задачу, содержащей описание метода решения данной задачи (для задач, решаемых с применением экономико-математических моделей, описываются также соответствующие модели), алгоритма и схемы решения в виде последовательности процедур, составляющих процесс решения. Здесь же приводится характеристика входной и выходной информации и информационных связей данной задачи с другими задачами. [c.173]

В лаборатории технико-экономических исследований Уфимского нефтяного института проводилась разработка вопросов, связанных с созданием универсальной программы автоматизированной подготовки модели расчета плана основного производства НПЗ и основных элементов информационного обеспечения рассматриваемой подсистемы. Основой для разработки алгоритмов этих задач послужили основные методические положения по применению экономико-математических методов в текущем планировании нефтеперерабатывающего производства, а также опыт моделирования, накопленный в отраслевой лаборатории. [c.168]

Известна истина прогресс в обществе определяется эффективным производством, являющимся фундаментом эффективной экономики. В свою очередь в современных условиях, когда большая часть мирового социума вступила в фазу научно-информационного развития, эффективность общественного производства непосредственно зависит от того, насколько широко и оперативно используются объекты так называемой информационно-интеллектуальной новизны (ИИН), создаваемые авторами этой новизны во всех сферах человеческой деятельности. Согласно международным и российским стандартам, законам (например, Патентный закон, Закон об авторском и смежным правам и т. п.), Постановлениями правительства объекты информационно-интеллектуальной новизны ранжируются по величине новаторского потенциала следующим образом научные открытия —> научные гипотезы и идеи —> патенты на изобретения -> полезные модели —> промышленные образцы -> наукоемкие технологии (НОУ-ХАУ) —> готовые проекты —> НИР и ОКР -> алгоритмы, продукты, рецепты, программы - услуги (например, электронная коммерция по Интернет и т. п.). Иерархическая структура объектов информационно-интеллектуальной новизны, расположенных в порядке по мере уменьшения коэффициента новаторского потенциала (аналога IQ), представлена в табл. 1 и 2. [c.259]

Большинство приводимых алгоритмов будет проиллюстрировано на условном примере работы предприятия в первом полугодии отчетного года (табл. 13.1). Отчетные данные приведены в виде трех информационных блоков баланс, отчет о прибылях и убытках, дополнительные данные. Формы отчетности в примере приведены в укрупненной номенклатуре статей. Процедура перехода от исходного баланса (или отчета о прибылях и убытках) к аналитическому в финансовом анализе называется сверткой, или уплотнением, баланса. Свертку можно делать либо по упрощенному алгоритму, т. е. просто составить баланс по итогам разделов и подразделов, либо по специальному алгоритму, предусматривающему дополнительную очистку баланса, т. е. освобождение от статей, являющихся регулирующими и в силу этого завышающими валюту баланса. В большинстве случаев достаточно ограничиться упрощенным алгоритмом, который и использован в примере. [c.342]

Для того чтобы поставить ЭВМ на службу аналитику, требуется вначале выполнить постановку задачи комплексного анализа, затем разработать алгоритм решения и математическое описание для ПЭВМ сформировать новую информационную систему и создать банк данных для анализа подготовить машинные программы решения аналитических задач на одном из машинных языков. Работа эта весьма трудоемкая, требующая высокой квалификации как аналитика, так и программиста. [c.14]

Приведенные рассуждения вновь не следует понимать буквально — в том смысле, что, например, лендеры в той или иной степени отслеживают лишь динамику прибыли до вычета процентов и налогов, а другие публичные показатели прибыли, доходов и расходов для них не представляют интереса это совершенно не так, поскольку все упомянутые индикаторы находятся в тесной взаимосвязи между собой и их динамика не может быть разнонаправленной. Речь идет о другом — в анализе большее распространение имеют относительные показатели, в частности коэффициенты рентабельности, в алгоритмах расчета которых могут использоваться различные абсолютные показатели, и потому грамотная интерпретация подобных коэффициентов как раз и предполагает четкое понимание информационной базы для их расчета. [c.194]

Для финансового анализа предприятия применяются определенные алгоритмы и формулы. Основной информационный источник для такого анализа — бухгалтерский баланс. Для удобства работы, сокращения места и времени для написания формул, применяемых при анализе, целесообразно показатели бухгалтерского баланса и другие финансовые показатели записывать, используя следующие условные обозначения [c.290]

Положим, что в системе, описываемой алгоритмом (1), число управляющих воздействий [/, и число выходов Xt равны числу управляемых объектов N, т. е. каждый управляемый объект имеет- управляющий вход и один информационный выход (состояние объекта характеризуется только одним параметром). Запишем для этого случая функцию (1) в виде [c.37]

Расчет тарифных ставок (цены страхования) является одной из центральных статистических задач, которую должна решать каждая страховая компания, опираясь на свою индивидуальную информационно-статистическую базу. Поскольку выплаты в страховании носят условный характер, т.е. связаны с вероятностью наступления страхового случая, вычисления ведутся на основе алгоритмов актуарной математики. [c.401]

Логические связи дополняются информационными, выражающимися в прямых и косвенных контрольных соотношениях между показателями отчетности. Прямое контрольное соотношение означает, что один и тот же показатель приведен одновременно в нескольких отчетных формах. Так, стоимость незавершенного строительства на начало (конец) года приводится в формах № 1 и 5. Косвенное контрольное соотношение означает, что несколько показателей ряда отчетных форм связаны между собой несложными арифметическими расчетами. Например, показатель Нематериальные активы , приводимый в балансе по остаточной стоимости общей суммой, а также расшифровка этого показателя в форме № 5 по видам активов и амортизация нематериальных активов из формы № 5 связаны между собой очевидным алгоритмом. [c.225]

В данном случае предполагается, что алгоритм расчета показателя и его информационное обеспечение известны и верифицируемы в частности, рентабельность собственного капитала может рассчитываться как прибыль, доступная к распределению среди владельцев обыкновенных акций, деленная на величину обыкновенного акционерного капитала. Экономическая интерпретация этого и других показателей оценки финансового состояния предприятия достаточно подробно будет рассмотрена в последующих разделах книги. [c.28]

Все аналитические процедуры условно группируются в два раздела исходя из принципа конфиденциальности соответствующего информационного обеспечения. Первый раздел — анализ в рамках управления затратами (себестоимостью) — является неотъемлемой частью так называемого управленческого учета. Данные в системе управленческого учета, в том числе и данные анализа, являются конфиденциальными, а аналитические процедуры не предусматривают жесткой унификации и формализации. Второй раздел — анализ, основанный на публичной отчетности предопределенность и открытость соответствующего информационного обеспечения позволяют разработать унифицированные алгоритмы такого анализа. [c.255]

Постулат 10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, т.е. публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа — любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа. [c.261]

Экономическая интерпретация алгоритма в формуле (8.5) достаточно очевидна. Числитель показывает общую сумму средств, потребленных для производства продукции, а знаменатель — величину запаса в среднем, рассчитываемую по формуле средней хронологической. Чем меньшим запасом обходилось предприятие в отчетном периоде, тем более эффективно использовались выделенные для инвестирования в оборотные активы денежные средства. В зависимости от вида оцениваемых активов, отраслевой принадлежности предприятия и имеющегося в распоряжении аналитика информационного обеспечения исходные параметры в формуле (8.5) могут меняться. Кроме того, известны и другие показатели эффективности. Приведем их характеристику. [c.352]

Множественность показателей прибыли, причины которой изложены в предыдущих разделах, безусловно отражается на информационной полезности сообщений, в которых прибыль используется как один из индикаторов, служащих основой для принятия управленческих решений. Само понятие прибыль , равно как и аналитические коэффициенты, на ней базирующиеся, без соответствующего уточнения практически не интерпретируемы. Так, фразы прибыль предприятия AB составляет Р руб. или рентабельность предприятия AB составляет ос% сами по себе не говорят ни о чем. К показателям именно этого блока системы аналитических коэффициентов группы прежде всего и относится упоминавшееся выше требование о необходимости четкой идентификации алгоритмов расчета. Коротко рассмотрим основные аспекты данной проблемы. [c.378]

Инструментальный комплекс строится на базе некоторой вычислительной системы, включающей комплекс технических средств и операционную систему, и представляет собой пакет программ. Инструментальный комплекс позволяет создавать банк спецификаций, составляемых с помощью языковых средств АРИУС. Программы пакета реализуют алгоритмы информационного анализа и информационного проектирования создаваемой системы. Конечной продукцией инструментального комплекса являются программы решения задач обработки данных в АСУ, инструктивно-методические материалы по функционированию АСУ, информация для диспетчирования вычислительного процесса функционирующей АСУ. [c.51]

В данном разделе приводится лишь краткое описание алгоритма построения эффективной системы управленческих коммуникаций в организации. Начальные этапы предлагаемого алгоритма информационного инжиниринга являются вариантом анализа системы коммуникаций, основанным на применении широко известной в информатике метафоры черного ящика (bla k box analysis). Метафора черного ящика, предложенная на заре основания кибернетики Нор-бертом Винером, описывает принципиальную схему любой информационной системы (устройства, механизма и проч.). Черныйящик включает в себя три компонента входящую информацию, исходящую информацию, переработку информации внутри системы. В свою очередь, процессы переработки информации также могут быть дифференцированы, например, на генерирование (производство новой информации), хранение (преобразование информации в накапливаемые данные, обладающие определенной структурой) и др. Схема черного ящика приведена ниже [c.283]

Такова схема автоматизированной формы бухгалтерского учета в наиболее общем и упрощенном виде (рис. 1.5). Окончательные черты этой формы еще не определились. Новая форма бухгалтерского учета еще не имеет даже общепринятого или регламентированного определения. Ее называют информационно-машинной, ав-тоинтегрированной, машинно-ориентированной, таблично-автоматизированной или, короче, автоматизированной. На разных предприятиях эту форму учета строят по-разному применительно к их отраслевым особенностям и оснащению вычислительной техникой, руководствуясь типовыми проектными решениями, которые предусматривают модульное построение алгоритмов многовариантность решения (для использования на различных предприятиях) информационную увязку внутри подсистемы бухгалтерского учета и с задачами других подсистем отделение вывода и печати результатов от счета заменяемость модулей и др. [c.64]

Формирование системы показателей — задача одновременно методического и информационного обеспече-чения. Поскольку в основе ее построения лежит методология планирования народного хозяйства, совокупность используемых в АСПР экономико-математических моделей, алгоритмов, методов принятия плановых решений, конкретное содержание системы показателей определяется методическим обеспечением. [c.139]

Эти недостатки устраняются при переходе к автоматизированным информационно-отчетным системам, являющимся составным элементом общей автоматизированной системы управления строительством (АСУС). В этом случае исходная информация, являющаяся предметом учета и отчетности, в необходимом объеме, по единым формам, в строго определенное время поступает от строительных организаций в вычислительный центр, где обрабатывается по специально подготовленным алгоритмам и программам. [c.391]

Рассмотренный метод оптимизации производственной программы. НПЗ в постановке (2)—(9)-реализован на ЭВМ М-22 . Ниже приводится общая схема вычисления по данному методу. Условия (4)—(8) формируются в виде отдельного. информационного массива. Он используется только при решении вспомогательной задачи (12). Основой предлагаемой вычислительной схемы является алгоритм мультипликативного симплекс-метода, к которому стыкуются алгоритмы решения вспомогательной задачи и усреднения. Для решения вспомогательнбй задачи может использоваться основная программа. Однако в связи/с ее небольшими размерами был разработан и реализован на ЭВМ более экономный прямой алгоритм симплекс метода с верхними ограничениями на переменные. Следует отметить, что предлагаемый подход может реализован и другой вычислительной схемой, отличной от приводимой ниже. Ее отличие состоит в том, что алгоритм решения вспомогательной задачи.подключается только после получения оптимального решения, основной задачи. Практическая проверка обеих вычислительных схем не показала существенного преимущества ни одной из них. [c.100]

Не менее существенный абсолютный и относительный экономический эффект от практической реализации рассматриваемого комплекса задач должен достигаться за счет эффекта эмерджентности рекомендуемой системы моделей, методов и алгоритмов, сокращения, удешевления и упрощения документооборота, роста производительности труда управленческого аппарата, качественного изменения характера этого труда, повышения эффективности, оперативности и качества планирования и управления, создания единой безбумажной технологии формирования планов нз единой методической, информационной, математической, программной и технической основе. [c.110]

Таким образом, формула инфоматерии носит системный характер, увязывая в единую структуру информационный (естественно основной, первичный) компонент, модельный (алгоритм, программа) и, что весьма важно, — поконченный труд как компонент, без которого невозможно осуществить какой-либо вид деятельности, т. е. любая обработка информации однозначно включает в инфоматерию труд (прошлый, живой), который в итоге фиксируется как накопленный труд. [c.265]

В информационно-логической производстве в качестве предметов труда выступает инфоматерия различной степени обработки . Конечным продуктом информационно-логического производства является собственно инфоматерия как целостная совокупность инфоматерии—модели—алгоритма—программы—накопленного труда, позволяющая далее преобразовать ее в готовый физический объект (например, систему электрокоммуникаций). [c.266]

Алгоритм расчета обсадных колонн представлен на рис. 1. Для реализации расчетов по данному алгоритму лредусмотре-но использование следующих информационно-справочных массивов массив данных о параметрах обсадных труб по ГОСТ" 632—64 массив таблицы критических значений сминающих давлений массив таблицы критических значений страгиваю-щих нагрузок массив таблицы критических значений внутренних давлений. [c.23]

В международной и отечественной учетно-аналитических практиках алгоритмы расчета показателей проработаны достаточно детально известны десятки аналитических коэффициентов, причем некоторые из них регулярно публикуются в информационно-справочных файлах специализированных информационно-аналитических агентств. Рассмотрим лишь ключевые показатели в разрезе упомянутых выше разделов. В подавляющем большинстве случаев приводимые ниже формулы расчета легко алгоритмизируются с помощью отчетных форм [Ковалев, Патров]. [c.342]

Основные положения по ФСА, утвержденные Госкомитетом по науке и технике СССР (ГК.НТ), устанавливают семь этапов проведения анализа ранее освоенных изделий подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный и производственный (внедрение). В зависимости от специфики работ, выполняемых в различных отраслях, характер процедур на каждом этапе ФСА имеет некоторые отличия, хотя основные положения ФСА соблюдаются в каждой из отраслевых методик. Ниже рассматривается одна из таких методик, разработанная в электронной промышленности. Алгоритм выполнения работ по ФСА при совершенствовании ранее освоенных изделий представлен на рис. 2.12. Цель действий, выполняемых в соответствии с этой методикой — привлечь внимание конструкторов и технологов к таким функциональным частям объекта, в которых имеются диспропорции между значимостью выполняемых функций, качеством и затратами на их осуществление, чтобы затем выявить лишние затраты, причины их появления, определить резервы снижения себестоимости и повышения качества исполнения функций изделия. После выполнения диагно- [c.86]

В научной и учебно-методической литературе принято выделять два вида анализа внутренний и внешний. Основных различий между ними два во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков. Методики внешнего анализа строятся из предположения об определенной информационной ограниченности анализа как правило, подобные методики строятся на базе наиболее полного набора общедоступной финансовой отчетности, содержащейся в годовом отчете. [c.257]

Особо следует подчеркнуть важность требования верифицируемости, т.е. проверяемости. В теоретических руководствах по анализу нередко можно найти показатели, в отношении которых неясен как алгоритм расчета, так и информационное обеспечение. Познавательная ценность подобных показателей весьма сомнительна. Неслучайно в годовых отчетах западных компаний нередко обособляют раздел с описанием алгоритмов исчисления ключевых индикаторов. [c.91]

Проведенный О. П. Крастинем сравнительный анализ эффективности применения данных методов показал, что именно ковариационный анализ дает наилучшее усреднение в пространственно-временном аспекте, т.е. уравнение регрессии, полученное по этому методу, более устойчиво, свободно от ряда статистических парадоксов, которые возможны при применении других методов, и, следовательно, дает более достоверное описание закономерной связи, присущей изучаемой совокупности показателей [Крастинь]. Опыт применения ковариационного анализа в различных отраслях народного хозяйства описан в научной литературе, в частности упомянем об исследованиях в области сельского хозяйства [Крастинь] и оценке эффективности научно-технического прогресса в торговле [Ковалев, Смирнов]. В заключение отметил , что все методы этой группы достаточно трудоемки с позиции как информационного обеспечения, так и алгоритмов расчета, поэтому они рекомендуются к применению в тематическом анализе. [c.133]

Из представленных в табл. 6.1 различий следует выделить два во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. Если в рамках внешнего анализа опираются прежде всего на общедоступную бухгалтерскую отчетность, то информационное обеспечение внутреннего анализа гораздо шире, поскольку предусматривает привлечение практически любой необходимой информации, в том числе и являющейся конфиденциальной для внешних аналитиков. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика. Таким образом, методики внешнего анализа строятся из предположения об определенной информационной ограниченности анализа как правило, подобные методики основаны на базе наиболее полного набора общедоступной бухгалтерской отчетности, содержащейся в годовом отчете. [c.271]

Единицей информации считается показатель. В различных экономических дисциплинах (статистика, финансовый анализ, автоматизированная обработка данных и т. д.) даются неоднозначные определения экономического показателя. Согласно теории обработки информации [65. — С. 93], показатель — это информационная совокупность с минимальным составом, достаточным для образования документа. Информационную совокупность любой сложности можно свести в конечном итоге к определенной группе различных показателей, у каждого из которых будет свой алгоритм вывода . Показатель не только может быть элементом сложных информационных структур, но и сам представляет собой сложную структуру. Он образуется как последовательность из двух групп элементов, называемых реквизитами, — признаков и оснований. Признаки выражают качественные свойства показателя, его экономическое содержание. Они индивидуализируют показатель, устраняя возможность его смешения с другими показателями. Полный набор признаков данного показателя — тот, который необходим и достаточен для его отличия в множестве показателей. Признаки обязательны для выражения смысла показателя и его поиска. Основания — суть, количественные значения, числа, получаемые в результате подсчета натуральных единиц, взвешивания, измерения, вычислений и т. д. Основания выступают объектом вычислительных операций. Набор признаков без конкретного числового значения (основания) не считается показателем. Взятые же в совокупности они образуют специфическое высказывание, имеющее законченный экономический смысл, благодаря чему показатель и становится наименьшей информационной единицей, достаточной для документообразования и передачи сообщений [135. С. 28-29]. [c.34]