Издержки обеспечения качества и надежности можно расчленить на три категории — издержки предупреждения дефектов, издержки контроля, издержки брака. [c.47]

Издержки брака — это затраты, связанные с производством дефектных деталей или оборудования. Сюда относятся [c.48]

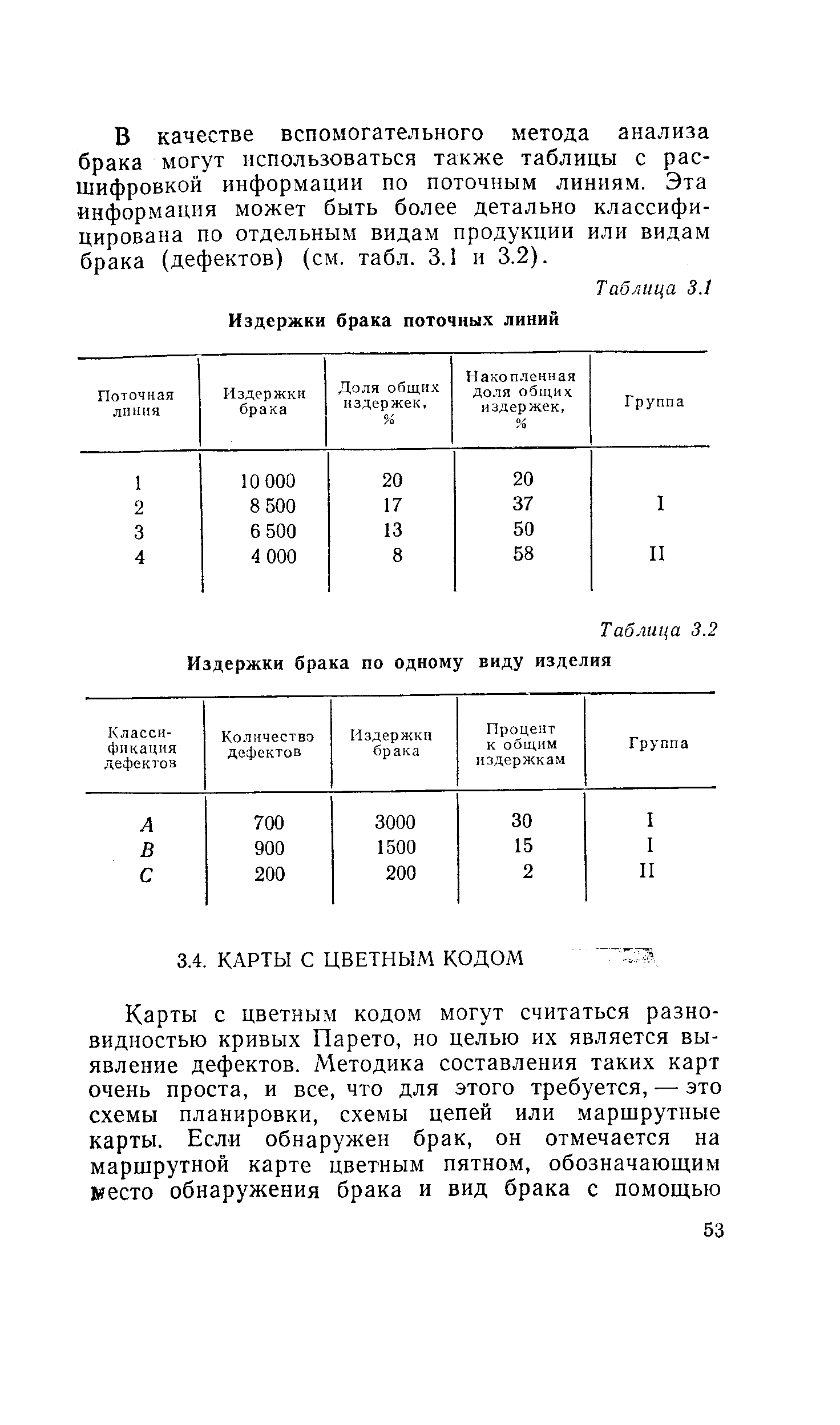

| Таблица 3.1 Издержки брака поточных линий |  |

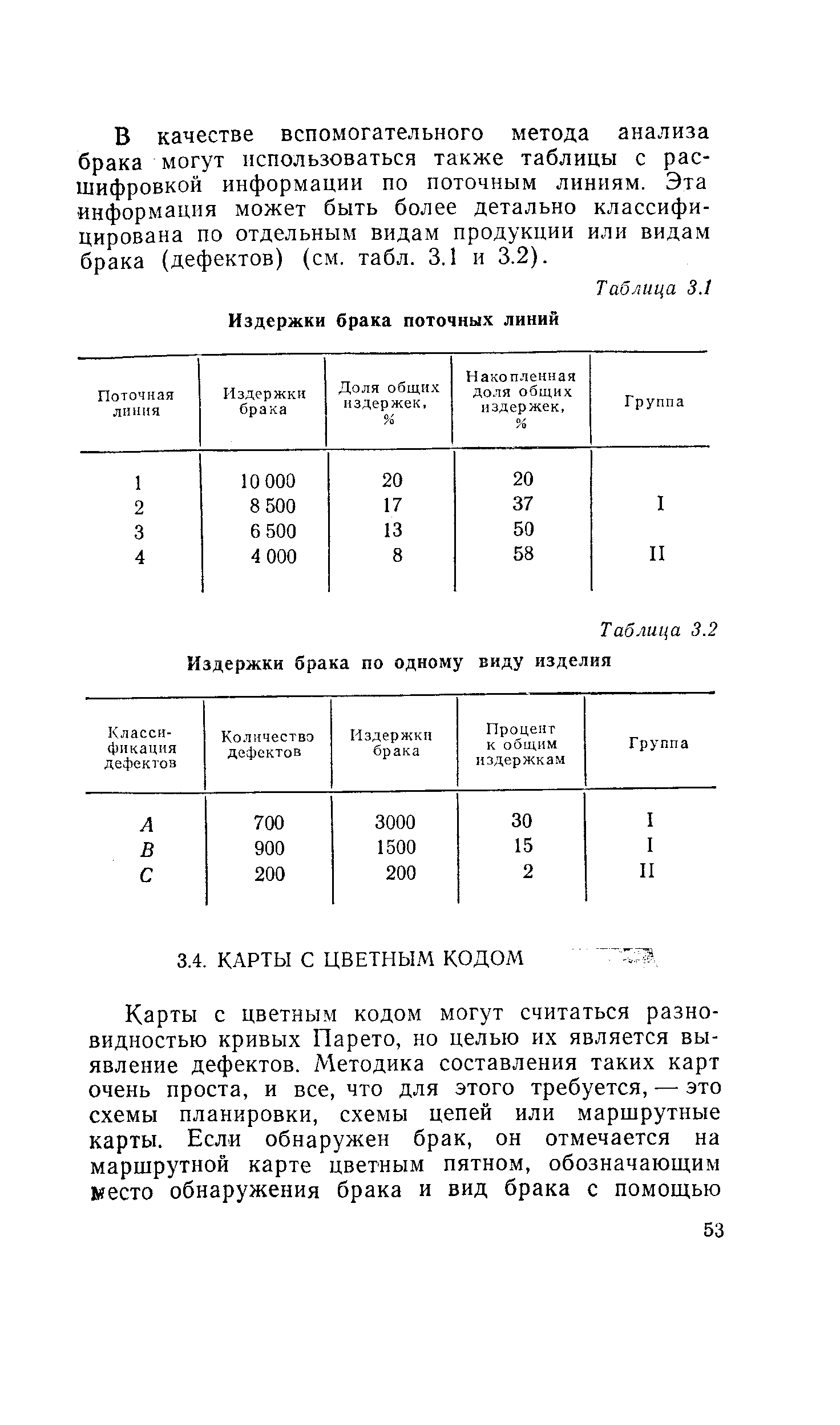

| Таблица 3.2 Издержки брака по одному виду изделия |  |

Аналогичным образом автор подробно раскрывает содержание и остальных групп издержек по обеспечению качества. Представляют интерес следующие данные, приводимые автором для средней фирмы структура издержек сводится к тому, что издержки брака составляют 65% издержки контроля — 30% издержки, связанные с предупреждением дефектов,—5%. Более детальный анализ различных элементов издержек показывает, что основная доля издержек приходится на стоимость лома, его переработку, проверку и устранение дефектов по рекламациям. Такой анализ позволяет обоснованно определять пути организации эффективного управления качеством продукции. [c.237]

Индекс относительной точности (ЙОТ) 78, 79 Извлечение выборки 70, 88 Издержки брака 47, 48, 52, 153 [c.249]

В настоящее время коэффициент брака у японских товаров приближается к уровню миллионных долей объема выпуска. Достижение таких показателей — задача, поставленная перед специалистами по контролю качества в электронной промышленности. Насколько эта ситуация отличается от американской, где брак все еще измеряется сотыми долями Упорное, длительное стремление к выпуску бездефектной продукции может на первый взгляд показаться нерациональным но на самом деле оно тесно связано с производством качественных товаров по низким ценам. Сначала налаживается изготовление качественной продукции, а затем издержки сокращаются до минимально возможного уровня. Таков бизнес по-японски, отличительная черта которого — рациональность, достигаемая через иррациональное. [c.67]

Существует тенденция принижать значение технологии производства (поточного), рассматривать ее разработку как нечто менее существенное по сравнению с созданием принципиально новых видов продукции. Такое представление справедливо далеко не всегда. Для того чтобы изделие пользовалось массовым спросом, необходимо добиться его высокого качества при низких издержках, обеспечить минимальный процент брака. Именно этот процесс уже сам по себе и ведет к техническому обновлению. [c.190]

Диаграмма Парето. Это самый распространенный метод, который используют практически все группы качества в Японии. Он назван в честь автора, итальянского экономиста. В соответствии с принципом Парето, любой дефект представляет собой результат действия целой серии причин, одна или две из которых выступают э качестве доминирующих. В системе контроля качества метод Парето используют для определения тех главных причин брака, которые ведут к самым существенным издержкам производства. Поскольку считается, что 80% издержек приходится только на 20% всех возможных причин, то именно на их пояске и сосредоточиваются все усилия. [c.137]

Стоимость брака представляет собой аккумулированную стандартную стоимость, выявленную входе последней производственной операции, где он имел место. Брак включает нормативную стоимость материалов, производственной рабочей силы и переменных накладных расходов производства. Резерв на этот вид брака не следует прятать в нормативной стоимости материала, использованного в производстве изделия. Данный вид издержек должен предусматриваться в расходных сметах, ответственность за соблюдение которых определена. Нормативная стоимость фактического брака вычитается из прямых производственных затрат и начисляется на счет расходов ответственного подразделения (цеха). В тех случаях, когда для конкретных работ или операций выдаются количества материала, предусмотренного нормативами, при возникновении брака необходимо подавать специальное требование на дополнительный материал. Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета. [c.138]

Еще один элемент стоимости основной рабочей силы аналогичен браку или порче материала — непредвиденные издержки или перерывы в работе. Издержки на рабочую силу, превышающие нормативные, имеют место в результате несовершенства функциональных характеристик материалов, оборудования и персонала. Примерами могут служить дополнительное время, требуемое для механической обработки аномально твердых отливок, время, потерянное из-за поломки машин или перерыва в подаче энергии, переделка изделий, необходимая вследствие погрешности в механической обработке. [c.147]

Другим важным фактором возможной неудачи предприятия являются высокие издержки производства продукции. Выход здесь очевиден. Он заключается в сокращении всех непроизводительных и малопродуктивных затрат. Пути их сокращения также хорошо известны практикам и исследованы в литературных источниках, хотя для каждого предприятия эти пути будут особыми. Это сокращение излишних и устаревших производственных мощностей, улучшение технологических процессов, их удешевление, устранение брака, потерь от нерационального использования рабочего времени и текучести кадров, сокращение управленческих расходов, продажа и ликвидация убыточных производств и переключение на производство высокорентабельной продукции и т.п. С этими мероприятиями зачастую связано и повышение конкурентоспособности продукции предприятия, хотя здесь необходимо учитывать и чисто конъюнктурные процессы, происходящие на рынке (колебания цен, валютных курсов). [c.272]

Недостоверность данных синтетического учета по счету 28 Брак в производстве , невозможность подтверждения достоверности строки Затраты в незавершенном производстве (издержках обращения) баланса. [c.406]

Потери от уценки товаров и материалов, перечисления нефтепродуктов из сорта в сорт, вызванные браком и порчей ввиду несоблюдений условий их хранения, не относят на убытки, а взыскивают с виновных лиц или списывают в установленном законом порядке на издержки обращения. [c.276]

Затраты на несоответствие — это издержки на внутренний и внешний брак. Внутренний брак — это брак, обнаруженный производителем до поставки продукта на рынок. Издержки на внутренний брак — это затраты производителя на устранение выявленных им в процессе производства или услуг дефектов с учетом затрат на изготовление качественной продукции вместо забракованной затраты на производство впоследствии выявленного брака и последующую переработку, доработку конструкции или проекта, перепроверку проведенных исправлений, сортировку партии продуктов в случае отрицательных результатов выборочного контроля качества, потери от снижения цены на некачественные продукты. Эти издержки производитель не сможет вернуть в дальнейшем за счет потребителя. [c.128]

Внешний брак — это брак, обнаруженный потребителем после приобретения им продукта. Издержки на внешний брак представляют собой дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказываемых ему услуг, по обещаниям и гарантиям производителя. К таким затратам относятся [c.128]

Издержки по этим статьям обычно изменяются пропорционально объему производства и реализации. Вместе с тем низкие закупочные цены при приобретении больших партий, например в форме оптовых скидок, могут привести к тому, что издержки будут возрастать медленнее, чем объем производства дегрессивные). Типичная динамика издержек в этом случае представлена рис. 5.10. Следует отметить, что усиленное использование производственных мощностей может привести к перерасходу сырья и росту потерь от брака, потерь, связанных с недовольством покупателей плохим обслуживанием, что влечет за собой прогрессивный рост издержек по рассматриваемым статьям. [c.86]

Затраты на несоответствие — это издержки на внутренний и внешний брак. Внутренний брак — это брак, обнаруженный производителем до поставки продукта на рынок. Это — затраты производителя на устранение выявленных им в процессе производства или услуг дефектов с учетом затрат на изготовление каче- [c.149]

Внешний брак — это брак, обнаруженный потребителем после приобретения им продукта. Издержки на внешний брак представляют собой дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказываемых ему услуг по сравнению с тем, что производитель ему обещал, гарантировал. К таким затратам, например, относятся 1) затраты на гарантийный ремонт 2) затраты на расследование причин отказов 3) затраты на замену продуктов, отказавших в эксплуатации в течение гарантийного срока 4) потери в цене из-за некачественной продукции, обнаруженной вне предприятия. [c.150]

Первый этап характеризуется тем, что все внимание производителя было сосредоточено на качестве готового продукта. Это обеспечивалось организацией отбраковки дефектной продукции и ее доработкой, как правило, без серьезного анализа причин дефектов. Такое положение существовало практически до начала 1950-х годов. Однако с ростом масштабов производства возрастающие издержки на исправление брака становились серьезным препятствием в обеспечении конкурентоспособности и сбыта продукции в силу высокой стоимости обеспечения ее качества. Поэтому уже к концу первого этапа (в начале 1950-х годов) производитель акцентирует свое внимание и усилия на раннем обнаружении дефектов будущей продукции в процессе ее изготовления. От контроля качества готовой продукции произошел переход к обеспечению качества с помощью контроля процесса производства. Методологической основой такого перехода послужило внедрение методов статистического контроля качества процесса, способного обеспечить производство качественной продукции. В целом это [c.443]

При оценке и анализе затрат на обеспечение качества необходимо учитывать две составляющие затраты на соответствие и издержки на несоответствие. Основными составляющими затрат являются а) затраты на превентивные действия, отражающие часть стоимости продукта для потребителя (обозначим ее С1), которые включают затраты производителя по снижению риска получить продукт или услуги, не соответствующие потребительским ожиданиям б) затраты на инспекцию (С2), включающие издержки производителя на обнаружение несоответствия и дефектов в процессе проектирования и производства или оказания услуг с целью их исключения в) издержки на внутренний брак (СЗ), которые включают затраты производителя на устранение в процессе производства или оказания услуг выявленных им ошибок и дефектов. Эти затраты являются издержками изготовителя, которые он не может вернуть в дальнейшем за счет потребителя г) издержки на внешний брак (С4) включают дополнительные затраты производителя на исправление дефектов переданного производителю продукта или оказанных услуг. Внешний брак связан с дефектами, обнаруженными покупателями и торговой сетью (посредником). Поэтому кроме издержек на устранение этого брака производитель несет неизмеримо большие моральные издержки, отражающиеся на его имидже и репутации на рынке. [c.447]

Логика данного подхода представлена на рис. 3.1 и 3.2. Так, на рис. 3.1 мы видим, как меняется процент брака среди идей новых продуктов в зависимости от стадии последовательности, а рис. 3.2 показывает рост кумулятивных затрат. Резкий рост затрат происходит в тот момент, когда начинается реальное потребление ресурсов — после утверждения рабочего проекта. Отсюда можно сделать вывод о значимости ранних стадий проектирования, поскольку они позволяют избежать потенциальных просчетов до того, как пойдут действительно большие издержки. [c.53]

Издержки от брака (Зп3) — это потери, вызванные тем, что не достигнуто требуемое качество. Они делятся на внутренние и внешние. [c.409]

Проследите за ходом трудового процесса, обратите внимание на систему охраны и безопасности производства, брак и работы по его устранению. Вы обнаружите брак и работу по его устранению буквально везде, включая административный сектор и зачастую издержки в администрации больше, чем в производственном подразделении. Узнайте, каким образом поддерживается связь между сотрудниками. Посидите на совещании отдела обслуживания клиентов и совещании по качеству. Посетите центр подготовки и уделите внимание проводимым там учебным занятиям. [c.32]

Улучшение контроля, испытаний и метрологического обеспечения производства. Это обеспечивает, во-первых, сокращение потерь от брака в производстве и тем самым снижает затраты на производство, т. е. ведет к уменьшению себестоимости продукции. Во-вторых, уменьшается число скрытых дефектов в изготовленной и реализованной продукции. В результате издержки на гарантийное и сервисное обслуживание продукции в сфере эксплуатации сокращаются. У потребителя уменьшаются расходы на ремонт и эксплуатацию. [c.335]

Большую часть потерь, связанных с браком, и расходов на устранение дефектов следует отнести к издержкам на контроль качества. Изделия и детали бракуются или подвергаются повторной обработке чаще там, где установлена система контроля качества. Забракованная деталь, например, не обязательно должна быть с сорванной резьбой, иметь царапины, вмятины или кривизну. Деталь может вполне соответствовать своему назначению и все же не отвечать минимальным техническим требованиям, предъявляемым контролем качества. Могут быть забракованы болт со слегка закругленной головкой или кусок ткани с несколькими пропущенными нитками. Детали, которые прежде рассматривались вполне нормальными, могут быть отклонены как не отвечающие новым требованиям, предъявляемым при наличии контроля качества. Дирекция знает об этих расходах, связанных с контролем качества она стремится снижать эти расходы до минимума, но она считает, что указанные расходы компенсируются за счет увеличения объема сбыта благодаря повышению качества продукции. [c.284]

Последняя практическая проблема подоходного налога — определение подходящей единицы налогообложения. Налог, подлежащий уплате, зависит как от налогооблагаемого дохода, так и от семейного положения, т.е. от того, является ли человек одиноким, женатым или главой семьи. Наша теперешняя налоговая система, как мы отмечали ранее, основана на семье как единице налогообложения в связи с некоторым возникающим неравенством делается поправка на расходы по воспитанию детей. Существующая структура налогов "наказывает" женитьбу партнеров с равными доходами и поощряет свадьбы между партнерами с очень большой разницей в доходах. Об этом говорят данные табл. 21.4, где рассчитаны издержки брака для двух пар. Абигайль и Билли сейчас живут вместе, но не женаты. Каждый получает по 25000 дол., а вместе они платят 6560 дол. подоходного налога. Если же они поженятся, размер налога увеличится более чем на 1000 дол. и составит 7613 дол. Если они проживут, скажем, 50 лет и не произойдет никаких изменений в заработной плате (после поправки на инфляцию) в течение этого периода, полные издержки семейной жизни превысят (с учетом 5%-и реальной процентной ставки) 20000 дол. Если у Абигайль и Билли есть какие-либо сомнения по поводу того, пожениться им или нет, эти расчеты могли бы разрешить их сомнения. Возрастание налоговых платежей, вызванных женитьбой, иногда называется штрафом за женитьбу. Напротив, если Бредфорд женится на своей низкооплачиваемой подружке Эми, их общие налоговые обязательства сокращаются на 617 дол. Для этой пары налоговая система выступает стимулом для женитьбы. В течение 50 лет семейной жизни стоимость государственной субсидии на соединение этой пары равна пример- [c.493]

Диаграмма Парето объединяет в себе гистограмму и кумуляту, размещенные на прямоугольной основе системы координат. Гистограмма представляет собой набор столбиков, которые иллюстрируют измеряемую величину, например количество сведенных в конкретные группы дефектов. Кумулята — это возрастающая ломаная линия, отражающая процесс последовательного наращивания столбиков гистограммы. Порядок построения диаграммы очень прост , а) сбор информации о причинах брака, сведение причин в отдельные группы б) распределение полученных данных по осям координат. Обычно издержки производства от дефектов откладываются на вертикальной шкале, а причины дефектов — на горизонтальной в) вычерчивание столбиков гистограммы г) вычерчивание кумуляты. [c.138]

Устанавливают характерные для данного предприятия отдельные слагаемые экономического эффекта а) экономия снижения брака б) экономия ликвидации или уменьшения доделочных, доводочных и других дополнительных работ,, обусловленных дефектным изготовлением (с отступлением or требований чертежей и технических условий) на различных стадиях производственного процесса в) экономия на расходах, вызванных рекламациями потребителей при поставке им недоброкачественной продукции г) экономия на заработной плате, на стоимости материалов и прочих произвбдственных издержках д) экономия в результате улучшения использования основных фондов предприятия. [c.77]

После проведенного анализа сын владельца фабрики принес в цех свой первый оптимальный план и с гордостью показал мастеру. Тот на мгновенье нахмурился ("Ишь, какой умный нашелся "), но затем с облегчением вздохнул и громко засмеялся "Ну что ж, молодой человек, замечательно Будем реализовы-вать Только учти, что по технологии до (или после) производства конфеты "Белка" (особенно в таком количестве, как ты рекомендуешь) надо остановить производственную линию и тщательно ее вычистить, а то будет брак А стоит такая очистка 400 у.е. Так что с премией своей можешь попрощаться". Вот это удар Что же делать Надо срочно пересчитать оптимальный план с учетом этой постоянной издержки, тем более (вспомнил юноша) что для этого существует очень изящный метод, использующий целочисленные переменные. [c.101]

Головной офис выражает недовольство появившимися в производстве отклонениями от нормативов времени и материальных ресурсов. До ближайшей встречи с руководством они хотели бы увидеть представленный вами план действий по существенному сглаживанию этих отклонений уже в следующем квартале. Ваши исследования показали, что самый большой процент отклонений от норматива вызван производством New and Improved. Текущие прямые издержки оказались намного выше, чем предполагалось, фактическая доходность оказалась намного ниже расчетного уровня, а трудовые и материальные затраты на исправление брака резко подскочили. Ассигнования на сверхурочные работы по этому продукту велики до неприличия. Вы и раньше ощущали какие-то недоработки, однако не предполагали, что положение столь серьезно, пока не проанализировали указанные позиции. [c.99]

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ( al ulation of osts) - исчисление себестоимости единицы продукции и услуг по статьям расходов. При этом в статье расходов, как правило, учитываются сырье, основные материалы, затраты на подготовку производства, заработная плата, потери от брака, расходы по содержанию и эксплуатации оборудования и др. Данные расходы и образуют производственную себестоимость продукции. Для расчета конечной (полной) себестоимости продукции необходимо учитывать издержки обращения и реализации затраты на рекламу, товародвижение, хранение, сбыт и т.д. [c.97]

На американских фирмах-поставщиках в большинстве случаев отсутствует планомерная деятельность по внедрению системы ноль дефектов (система ZD — Zero Defe ts) и систем, соответствующих стандартам ИСО 9000. Эти фирмы неизменно подчеркивают, что у них налажен тщательный контроль качества (инспекция) производимой продукции. Однако они редко пытаются проводить политику встроенного качества , ориентированную в большей мере на управление процессами, а не на контроль конечной продукции, хотя только такая политика способна почти исключить в принципе саму возможность появления брака. Отсутствие в большинстве случаев альтернативных шагов при внедрении системы ноль дефектов нередко приводит к завышенным издержкам производства комплектующих изделий. [c.221]

Сырье и материалы" J a 06 Топливо" № 06 Запасные части" № 11 Заготовительно-склад-ские расходы" № 12 Малоценные и быстроизнашивающиеся предметы" № 21 Брак в производстве № 26. Общезаводские расходы" № 35 Формирование основного стада" № 41. Товары" № 42 Внепроиз-водственные расходы" № 44. Издержки производства" Ne 45 Товары отгруженные, выполненные работы и услуги" [c.30]