Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. [c.467]

Рассчитайте долю (%) доходов от основной деятельности организации в общей сумме полученных доходов в отчетном году [c.348]

Доход от основной деятельности, включая амортизацию [c.267]

Движение денежных средств в связи с основной (текущей) деятельностью отражает приток и отток этих средств при операциях, дающих чистый доход от основной деятельности. Основная деятельность предполагает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций предприятия. Основная деятельность должна быть основным источником денежных средств, поскольку она является главным источником прибыли. [c.272]

Доход от основной деятельности , , Л [c.313]

Собственный капитал приводится в третьем разделе в пассиве баланса. Несложно обобщить наиболее значимые способы его наращения дополнительные вложения собственников (например, эмиссия акций), безвозмездный вклад в виде некоторых активов (материальные активы, денежные средства и др.), переоценка активов (например, по причине инфляции), изменение конъюнктуры на рынке капитала (например, рост стоимости акций компании), превышение доходов от основной деятельности над расходами. В принципе, только последний способ бесспорно может трактоваться как причина появления прибыли что касается других способов, то интерпретация вызываемых ими изменений капитала в качестве составных частей прибыли уже не столь очевидна. [c.363]

Доход от основной деятельности , , , V Все активы [c.439]

В случае продажи основных фондов имеет место доход или убыток от их перепродажи. Зачастую в налоговом законодательстве имели место различия в подходе к налогообложению доходов от перепродажи основных фондов и доходов от основной деятельности, причем первые облагались по более благоприятным для фирмы ставкам. Однако, в соответствии с Законом о налоговой реформе 1986 г. доходы от перепродажи основных фондов облагаются по обычным ставкам для обложения доходов от основной деятельности как для корпораций, так и для частных лиц. Для корпораций эта ставка равна 34%. [c.29]

Второй аспект финансового риска — относительный разброс дохода держателей обыкновенных акций. Допустим, оценки ожидаемого дохода от основной деятельности на ближайшие 5 лет для фирм А и В есть субъективные случайные величины, ожидаемое значение распределения вероятностей будет 80 000 дол. для каждой, а стандартные отклонения равно 40 000 дол. Как и в предыдущем примере, предположим, что фирма А не имеет задолженности, а фирма В выпустила на 200 000 дол. 15-процентных облигаций. Если для простоты пренебречь федеральными налогами, то ожидаемый доход акционеров фирмы А составит 80 000 дол., а фирмы В — 50 000 дол. Поскольку величина стандартного отклонения одинакова для обеих фирм, относительная дисперсия ожидаемых доходов фирмы В больше, чем фирмы А. Коэффициент вариации для фирмы А есть стандартное отклонение, деленное на ожидаемую величину дохода [c.450]

Дисперсию доходов акционеров следует отличать от дисперсии дохода от основной деятельности, известной как коммерческий риск. В нашем примере степень риска для обеих фирм одинакова, поскольку коэффициенты вариации ожидаемого в будущем дохода от основной деятельности были равны [c.451]

Различаются лишь степени финансового риска фирм. В заключение можно сказать, что мы рассматриваем финансовый риск как понятие, сочетающее изменение доходов держателей обыкновенных акций, и вероятность неплатежеспособности. Оба этих аспекта имеют прямое отношение к дисперсии ожидаемого дохода от основной деятельности (или коммерческого риска) фирмы. [c.451]

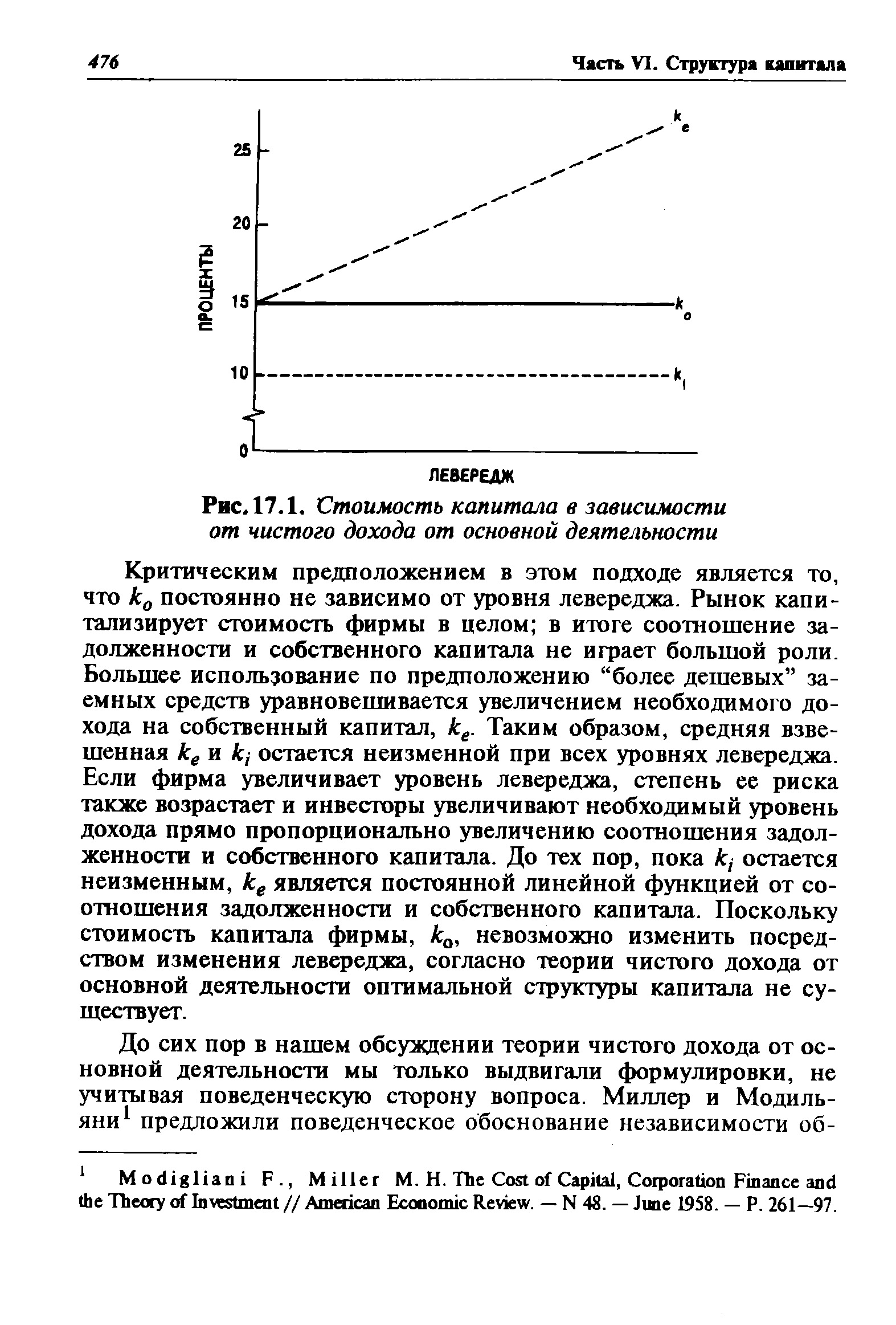

Теория чистого дохода от основной деятельности [c.474]

Один из подходов к оценке прибыли компании известен как теория чистого дохода от основной деятельности. Для того чтобы проиллюстрировать его, предположим, что фирма имеет долговые обязательства на сумму 1000 дол., а процентный доход по ним составляет — 10, что ожидаемая стоимость годовых чистых доходов от основной деятельности составляет 1000 дол., а значение общего уровня капитализации равно 15%. На основании этой информации мы можем сделать следующий расчет стоимости фирмы [c.474]

Чистый доход от основной деятельности Общий уровень капитализации [c.474]

Прибыль, распределяемая среди обыкновенных акционеров, Е, равна чистому доходу от основной деятельности за минусом процентных выплат, или 1000 дол. - 100 дол. = 900 дол. Необходимый доход на собственный капитал составляет [c.474]

Согласно этому подходу чистый доход от основной деятельности капитализируется в соответствии с общим уровнем капитализации и, таким образом, можно получить общую рыночную стоимость фирмы. Затем рыночную стоимость долговых обязательств вычитают из общей рыночной стоимости, чтобы оценить [c.474]

| Рис. 17.1. Стоимость капитала в зависимости от чистого дохода от основной деятельности |  |

F Е ke Чистый доход от основной деятельности Процентные выплаты по обязательствам Прибыль, распределяемая среди обыкновенных акционеров Необходимый уровень дохода на собственный капитал (разделить) 10 000 10000 3 600 [c.479]

Общая стоимость фирмы Рыночная стоимость обязательств (50%) Рыночная стоимость акций (50%) Чистый доход от основной деятельности Проценты по обязательствам (13%) [c.499]

Выручка от реализации Себестоимость Амортизация Расходы Налоги Доход от основной деятельности Прибыль от перевода Чистый доход Поправка перевода 10000 4000 600 3500 900 1111 444 67 389 100 1 111 500 75 389 100 [c.735]

Обратное происходит в отчете о прибылях и убытках. В нашем примере товарооборот уточняется для обоих методов учета средним обменным курсом, который преобладал в течение года (9 1). Для столбца 4 (местная функциональная валюта) все статьи затрат корректируются по этому обменному курсу. Для последнего столбца (долларовая функциональная валюта) себестоимость реализованной продукции и амортизация переводятся по прошлому обменному курсу (8 1), тогда как другие статьи — по текущему среднему обменному курсу (9 1). Мы видим, что доход от основной деятельности и чистый доход больше при использовании местной функциональной валюты, чем когда в качестве функциональной валюты выступает доллар. В соответствии с последним методом прибыль от перевода как фактор изменения прибыли учтена при корректировках таким образом, что чистый доход согласуется с изменением нераспределенной [c.736]

Объем продаж Себестоимость Амортизация Затраты Налоги Доход от основной деятельности 10400 6000 300 2400 900 800 [c.758]

Амортизация Расходы Налоги Доход от основной деятельности Прибыль от перевода Чистый доход Корректировка перевода 109 873 327 100 873 327 260 128 388 [c.760]

Принципы рассматривают доходы двух типов выручку и выигрыши. К первому относятся регулярные доходы от основной деятельности от реализации товаров, работ и услуг проценты и вознаграждения, дивиденды роялти и арендная плата. Ко второму - нерегулярные, иногда случайные доходы, возникающие от реализации основных средств и неликвидов, зачастую вовсе не связанные с реализацией валютные курсовые разницы штрафы и неустойки неожиданные поступления от безнадежных должников и т.п. [c.27]

Налог с дохода от основной деятельности корпорации, уплачиваемый 1.4.Х4 20 [c.54]

Доход от основной деятельности 425 [c.60]

Международные принципы составления финансовой отчетности разделяют доходы организации на выручку и выигрыши (прочие доходы). В общем случае доходы представляют собой увеличение стоимости активов либо уменьшение обязательств, либо то и другое вместе, ведущее к увеличению капитала организации, причем независимо и сверх вкладов собственников в капитал. К выручке относятся регулярные доходы от основной деятельности продажи товаров, выполнения работ и услуг, поступления процентов, дивидендов, лицензионных платежей, арендной платы. МСФО 18, положения которого комментируются в настоящей главе, рассматривает только часть составных элементов выручки, прежде всего от сделок, операций и событий связанных с продажей товаров, предоставлением услуг, использованием другими лицами (юридическими и физическими) активов организации, приносящих проценты, дивиденды, лицензионные платежи. Выручка от операций по выполнению договоров подряда (см. МСФО 11), договоров аренды (см. МСФО 17) и дивидендов от инвестиций, которые отражаются методом учета по долевому участию (МСФО 28) рассматривалась и комментировалась в этой книге ранее в главах пятой, шестой и восьмой. Стандарт МСФО 18 Выручка не должен применяться при учете и отражении выручки, возникающей по договорам страхования у страховых компаний от изменений в стоимости краткосрочных активов и финансовых инструментов (последние рассматриваются в МСФО 32. комментарии к которому изложены в главе седьмой) от естественного прироста животных, сельскохозяйственных и лесных продуктов от добычи минеральных [c.183]

В подавляющем большинстве случаев выручка от реализации товаров (работ, услуг), т.е. доходы от основной деятельности, являются преобладающими в структуре доходов предприятий. Если это не так, требуется более глубокий анализ причин того, почему так произошло, особенно в случаях, когда такая ситуация наблюдается в течение ряда последовательных периодов. [c.324]

Формирование финансового результата деятельности предприятия отражается в отчете о прибылях и убытках, являющемся одной из основных форм бухгалтерской отчетности, обязательной для составления и представления российскими предприятиями. Принципиальная схема построения такого отчета была приведена нами в разделе 4.8 (рис 4.7). В основе его лежит представление о том, что финансовый результат (прибыль, принадлежащая владельцам предприятия) формируется в несколько этапов. База прибыли - доходы от основной деятельности предприятия (выручка от реализации продукции), уменьшенные на суммы переменных расходов, понесенных для получения этого результата. Полученный показатель называют результатом реализации или результатом операционной деятельности. Его следует скорректировать на величину прочих доходов и расходов (финансовых и внереализационных), получив результат финансово-операционной деятельности (прибыль до вычета налогов). И после вычитания доли государства (налоги) остается прибыль, подлежащая распределению среди акционеров (чистая прибыль). [c.326]

Оба формата позволяют получить совершенно идентичный финансовый результат, но по-разному раскрывают данные и последовательность формирования. В первом случае из выручки (дохода от основной деятельности) (В) вычитаются затраты на производство, представленные в поэлементном разрезе, а далее результат корректируется на величину изменения запасов готовой продукции ( АГП) и незавершенного производства ( АНЗП) на конец и начало отчетного года [c.375]

До сих пор в нашем обсуждении теории чистого дохода от основной деятельности мы только выдвигали формулировки, не учитывая поведенческую сторону вопроса. Миллер и Модильяни1 предложили поведенческое обоснование независимости об- [c.476]

В своем оригинальном подходе Модильяни и Миллер (ММ) утверждают, что зависимость между левереджем и затратами капитала объясняется теорией чистого дохода от основной деятельности. Они во многом опровергли традиционную точку зрения, найдя поведенческое объяснение тому, что общий уровень капитализации фирмы, k0, остается неизменным при всех уровнях ле-вереджа. [c.478]

Данный показатель ниже у компании Zoom, поскольку доля заемных средств в структуре ее капитала меньше. Так как капитализация акций является линейной функцией отношения задолженности к собственному капиталу при использовании теории чистого дохода от основной деятельности, уменьшение ожидаемого дохода на собственный капитал точно уравновешивает недоиспользование более дешевых заемных средств. [c.499]

Доход от основной деятельности (операционный доход, прибыль) (Operating In ome) показывает сумму, образующуюся в результате вычитания из валовой прибыли от реализации суммы текущих внутрифирменных расходов, связанных с основной деятельностью (операционных расходов), до включения дохода от инвестиций и до вычета процентов и налогов. При подготовке отчета о доходах обычно руководствуются методом подсчета, по которому доходы, признанные полученными в данный период, сравниваются с теми расходами, которые должны быть произведены в тот же период. При определении доходов, признаваемых в отчетном периоде, руководствуются, как правило, принципом определенные издержки признаются расходами, поскольку они напрямую связаны со специфическими доходами. Например, имея в виду, что стоимость проданных товаров, транспортные расходы по доставке товаров потребителю и оплата комиссионных посреднику обеспечивают прибыли в течение нескольких периодов, долю таких затрат определяют путем исчисления конкретного ожидаемого дохода от применения такого вида активов в данном периоде. К числу подобных активов можно отнести амортизацию основных средств, амортизацию неосязаемых активов и распределение по периодам расходов на страхование некоторые издержки, не включаемые в перечисленные выше категории, признаваемые расходами текущего периода. Например, к издержкам, которые немедленно признаются текущими расходами, относятся зарплата управленческого звена и большая часть сбытовых и административных расходов. [c.246]