МУЛЬТИПЛИКАТОР ЗАТРАТ — коэффициент, который показывает отношение изменения уровня нового равновесия национального дохода к изменению автономных независимых затрат, его вызвавших. [c.392]

Мультипликатор автономных расходов 592 Мультипликатор внешней торговли 592 Мультипликатор денежный 592 Мультипликатор депозитный 592 Мультипликатор динамический 592 Мультипликатор затрат 592 Мультипликатор инвестиционный 592 Мультипликатор налоговый 592 Мультипликатор правительственных расходов 595 Мультипликатор сбалансированного бюджета 595 Мюрдаль Гуннар Карл 595 [c.794]

Рентабельность продаж ( Л] .) характеризует -эффективность управления затратами и ценовой политики предприятия. Коэффициент оборачиваемости капитала (Kof)) отражает интенсивность его использования и деловую активность предприятия, а мультипликатор капитала - политику в области финансирования. Чем выше его уровень, тем выше степень риска банкротства предприятия, но вместе с тем выше доходность собственного (акционерного) капитала при положительном эффекте финансового рычага. [c.293]

Например, при кризисе проводится политика экономического роста. В интересах роста ВНП увеличиваются государственные расходы, снижаются налоги, причем рост расходов сочетается с уменьшением налогов так, чтобы мультипликационный эффект государственных затрат был больше мультипликатора налогов. Итогом является уменьшение спада производства. [c.508]

Раздел прибыльной нефти Мультипликатор капитальных затрат Доля подрядчика, % [c.262]

М. употребляется не только в динамических макромоделях, как в указанном случае, но и в других расчетах. В межотраслевом балансе роль М. играет матрица коэффициентов полных затрат (I - А) 1. (См. Матричный мультипликатор.) Формула, аналогичная (2), связывает конечную продукцию отрасли с ее валовой продукцией, если известна доля валовой продукции, используемой для внутриотраслевых нужд. Подобным образом строится и денежный М., отражающий увеличение объема денег в обращении в результате роста денежной базы на единицу. [c.208]

Уровень инвестиций зависит от развития техники, стабильности в политике и экономике, государственных налогов и расходов, законодательных мер, инфляции и т.д. Он непосредственно воздействует на уровень валового национального продукта и соответственно — на уровень дохода. Рост инвестиций приводит к последовательному повышению затрат на все элементы производства (заработную плату, машины, оборудование, сырьё), таким образом инвестиционные расходы вызывают цепь вторичных производственных и потребительских расходов (см. ст. Мультипликатор). [c.91]

Расчёты показывают, что в данном случае равновесный доход равняется уже примерно 2679 единицам, а не 2500. Таким образом, получилось, что увеличение расходов государства на товары и услуги на 250 единиц, несмотря на их компенсацию при помощи налогов, привело к росту равновесного дохода на 179 единиц. Прирост общего дохода, приходящийся на единицу дополнительных государственных затрат (179/250 = 0,72), принято называть мультипликатором сбалансированного бюджета. [c.216]

Предположим, что чистые капитальные затраты и оборотный капитал будут расти такими же темпами, что и прибыль, и фирма обеспечит 33,92% своих потребностей в реинвестировании за счет займов (что соответствует текущему мультипликатору балансовая стоимость долга/капитал ). [c.485]

Даже умеренный рост в постпрогнозном периоде потребует инвестиций в основные фонды и оборотный капитал, которые учитываются в мультипликаторе, поэтому чистый денежный поток до инвестиций должен быть скорректирован на эти затраты, приведенные к среднегодовым расходам. [c.147]

Вторым способом расчета требуемого мультипликатора является регрессионное уравнение. Напомним, что регрессия — это линейное уравнение, в котором правая часть объясняет изменение левой части. Например, если я напишу уравнение 5L = 0,55R, где R — выручка компании, a L — затраты на персонал, то его можно будет интерпретировать следующим образом рост выручки на 1% требует увеличения расходов на персонал на 0,5%. Искусство составления регрессионных уравнений состоит в том, чтобы правильно определить, от каких параметров зависит движение той или иной переменной, и представить в правой части уравнения такой набор независимых параметров, который в максимальной степени объяснял бы изменения переменной в левой части. [c.169]

Государственные расходы как часть совокупного спроса оказывают влияние на динамику ВВП, причем это воздействие носит мультипликативный характер. Мультипликатор государственных расходов Mg рассчитывается так же, как и мультипликатор инвестиционных затрат [c.589]

Величина национального производства, часть потребления и сбережения в общей совокупности доходов населения. Безработица возникает тогда, когда валовой национальный продукт не обеспечивает полную занятость, другими словами, затраты на его производство недостаточны. Мультипликатор занятости показывает, что при увеличении вложений и снижении доли накопления уменьшается уровень безработицы. [c.280]

Теория мультипликатора объясняет наличие стимулирующего влияния затрат в данной сфере производства на расширение производства и занятости в других его сферах. Этот положительный, нарастающий эффект в размере валового национального продукта [c.391]

Умножение годовой экономии затрат на коэффициент аннуитета внешне похоже на капитализацию при помощи мультипликатора. Однако капитализация применяется для установления рыночной стоимости, причем ставка капитализации рассчитывается на основе анализа фондового рынка, а в рассматриваемом примере определялась стоимость в использовании, причем применительно к активу, который в действительности не может быть продан. Если отвлечься от этого обстоятельства и встать на чисто формалистическую позицию, то можно считать коэффициент аннуитета мультипликатором, а обратную к нему величину — ставкой капитализации. В данном случае она будет равна 26%, т.е. существенно больше ставки дисконта. Такой результат объясняется тем, что срок полезного использования актива считается конечным и достаточно коротким. При бесконечном сроке использования и постоянной экономии затрат ставка капитализации, полученная указанным образом, совпадет со ставкой дисконта. [c.153]

Первый круг проблем, с которыми сталкивается оценщик при применении рассматриваемого подхода, — это воздействие инфляции на показатели, используемые для построения мультипликаторов. Особенно существенно ее влияние на показатели прибыли, которые отражают влияние меняющихся в результате инфляции уровней затрат и выручки. Применение же статичных мультипликаторов может привести к неожиданным результатам. Я считаю, что в отчете об оценке нужна специальная оговорка, фиксирующая границы возможного применения мультипликаторов с учетом инфляционных процессов. [c.125]

Даже если страны используют одинаковые системы бухгалтерского учета, скажем СААР или IAS (МСФО), все равно существуют особенности отражения в отчетности отдельных элементов затрат, в частности амортизации. Например, в Германии, отмечает А. Грегори, применяются существенно более высокие ставки амортизации основных фондов в рамках налогового учета. И здесь эти ставки должны быть идентичными системе бухгалтерского учета, что вовсе не обязательно делать в США. Следовательно, отношение Р/Е, исчисленное в отношении немецких компаний, будет не вполне сопоставимым с подобным мультипликатором, подсчитанным применительно к американским компаниям, занятым в той же самой отрасли. Тем не менее можно утверждать, что в отдельных странах различия в мультипликаторах Р/Е менее существенны, чем в мультипликаторах Р/СЕ. [c.174]

Метод мультипликатора валовой ренты целесообразно применять для оценки жилой и другой недвижимости, если эксплуатационные затраты невозможно определить достоверно либо информация о них полностью отсутствует. [c.28]

Например, в офисе отсутствует внутренняя телефонная сеть. Если бы она была смонтирована, годовая валовая арендная плата увеличивалась бы на 3000. Валовой рентный мультипликатор для данного объекта равен 8. Текущая стоимость выявленного функционального старения — 24000 ( 3000 х 8). На дату оценки затраты по установке внутренней телефонной сети составляют 22 000, что позволяет классифицировать износ как устранимый. Если бы данная работа входила в состав строительных работ, то затраты равнялись бы 21 000. [c.337]

Например, оцениваемый объект представляет собой склад, оборудованный холодильными установками, а часть здания оборудована под офис. Арендатор, использующий недвижимость, нуждается в дополнительном офисном помещении и готов дополнительно платить по 150 в месяц, если одно складское помещение будет переоборудовано под офис. Валовой рентный мультипликатор для подобных офисных помещений равен 8,0. Износ классифицируется как устранимый, поскольку стоимость дополнительной арендной платы 14 400 (150 х 12 х 8) превысит затраты на демонтаж котла и перепланирование помещения, которые подрядчик оценивает на уровне [c.338]

Например, если бы гостиница полностью была оборудована душевыми кабинами, то дополнительная годовая валовая арендная плата составила бы 15000. Валовой рентный мультипликатор для подобного вида недвижимости, определенный на основе анализа местного рынка, равен 7,0. В силу конструктивных особенностей и длительного срока эксплуатации здание не может быть переоборудовано, поэтому убытки по арендной годовой плате будут продолжаться в течение неопределенного периода времени. Если бы проект здания предусматривал установку душевых кабин, то затраты на эти работы при строительстве здания составили бы 90 000. [c.339]

Оценка мультипликатора с помощью еще одного подхода (затраты — выпуск) в отличие от предыдущих моделей, базирующихся на принципе частичного равновесия, основывается на принципе общего равновесия. Согласно этому принципу экономика туристской местности представляется в матричной форме с помощью таблицы, аналогичной таблице национальных счетов. Изменения затрат, обусловленных расходами туристов, определяются по формуле [c.612]

Каков механизм действия принципа мультипликатора Впервые ответ на этот вопрос дал Дж.М. Кейнс — родоначальник теории мультипликатора. Суть его рассуждений такова первоначальное увеличение занятости, вызванное новыми инвестициями, скажем, правительственными расходами на общественные работы, неизбежно приводит к первичному, вторичному, третичному и т.д. росту занятости, потребления и дохода в связи, с необходимостью удовлетворения потребностей в товарах и услугах первой необходимости. Новые инвестиции, подобно кругам от брошенного камня в воду, вызывают цепную реакцию в экономике. Если предельная склонность к потреблению (МРС) равна 2/3, то доход возрастет в 3 раза. Величина 3 и есть в этом случае мультипликатор. Итак, изменение дохода = мультипликатор (К) первоначальное изменение в инвестициях. Не следует думать, будто первоначальное увеличение затрат будет расширять доход до бесконечности. Этого не произойдет, потому что часть прироста дохода сберегается и соответственно исчезает импульс для продолжения процесса мультипликации. Предельная склонность к сбережениям (MPS) устанавливает предел роста дохода. [c.140]

Понятие средневзвешенная означает, что внутри агрегированной группы прямых производственных затрат (трудозатрат, материальных затрат) происходит приведение к одному знаменателю физического объема потребления различных ресурсов, включаемых в группу. Допустим, в соответствии с тарифной ставкой 1 нормо-час токаря 6-го разряда имеет расценки 800 руб., а один нормо-час токаря 2-го разряда — 200 руб. Исходя из этого все трудозатраты по выпуску выражаются в тру-дочасах (и расценках) токаря 2-го разряда с соответствующим мультипликатором для трудозатрат высших уровней квалификации. Допустим если на изготовление единицы продукции требуется 2 часа работы токаря 2-го разряда и 1 час работы токаря 6-го разряда, то при подсчете трудоемкости это будет выражаться как 6 стандартных нормо-часов с расценками 200 руб./нормо-час. [c.379]

МАТРИЧНЫЙ МУЛЬТИПЛИКАТОР [matrix multiplier] — то же, что матрица коэффициентов полных затрат в модели межотраслевого баланса 1, получаемая путем ее решения относительно X. Эту матрицу называют мультипликатором, поскольку она показывает эффект распространения спроса, первоначальным источником которо- [c.189]

См. также Агрегирование, Балансовая модель, Главная диагональ таблицы межотраслевого баланса, "Затраты — выпуск", Значащий элемент матрицы МОБ, Квадрант межотраслевого баланса, Конечное потребление, Конечный продукт (народнохозяйственный), Конечный продукт отрасли, Косвенные затраты, Коэффициенты комплексных затрат, Коэффициенты полных материальных затрат, Коэффициенты прямых затрат, Коэффициенты распределения, Матричный мультипликатор, Межотраслевые потоки, Межпродуктовый баланс, Натурально-стоимостной баланс, Натуральный межотраслевой баланс, Нулевые элементы матрицы МОБ, Отчетный межотраслевой баланс, Плановые коэффициенты прямых затрат, Плановый межотраслевой баланс, Продуктивность матрицы, Промежуточный продукт, Размерность межотраслевого баланса, Районный межотраслевой баланс, Сопряженные отрасли, Стоимостная матрица, Стоимостной межотраслевой баланс, Столбец межотраслевого баланса, Строка межотраслевого баланса, Технологическая матрица, Треугольная матрица МОБ, Чистые и хозяйственные отрасли в межотраслевом балансе, Шахматная таблица, Элемент таблицы МОБ. [c.194]

Поскольку свободные денежные потоки фирмы представляют собой операционный доход после уплаты налогов за вычетом чистых капитальных затрат и потребностей в оборотном капитале фирмы, аналогичным образом можно оценить мультипликаторы EBIT, EBIT после уплаты налогов и EBITDA. [c.618]

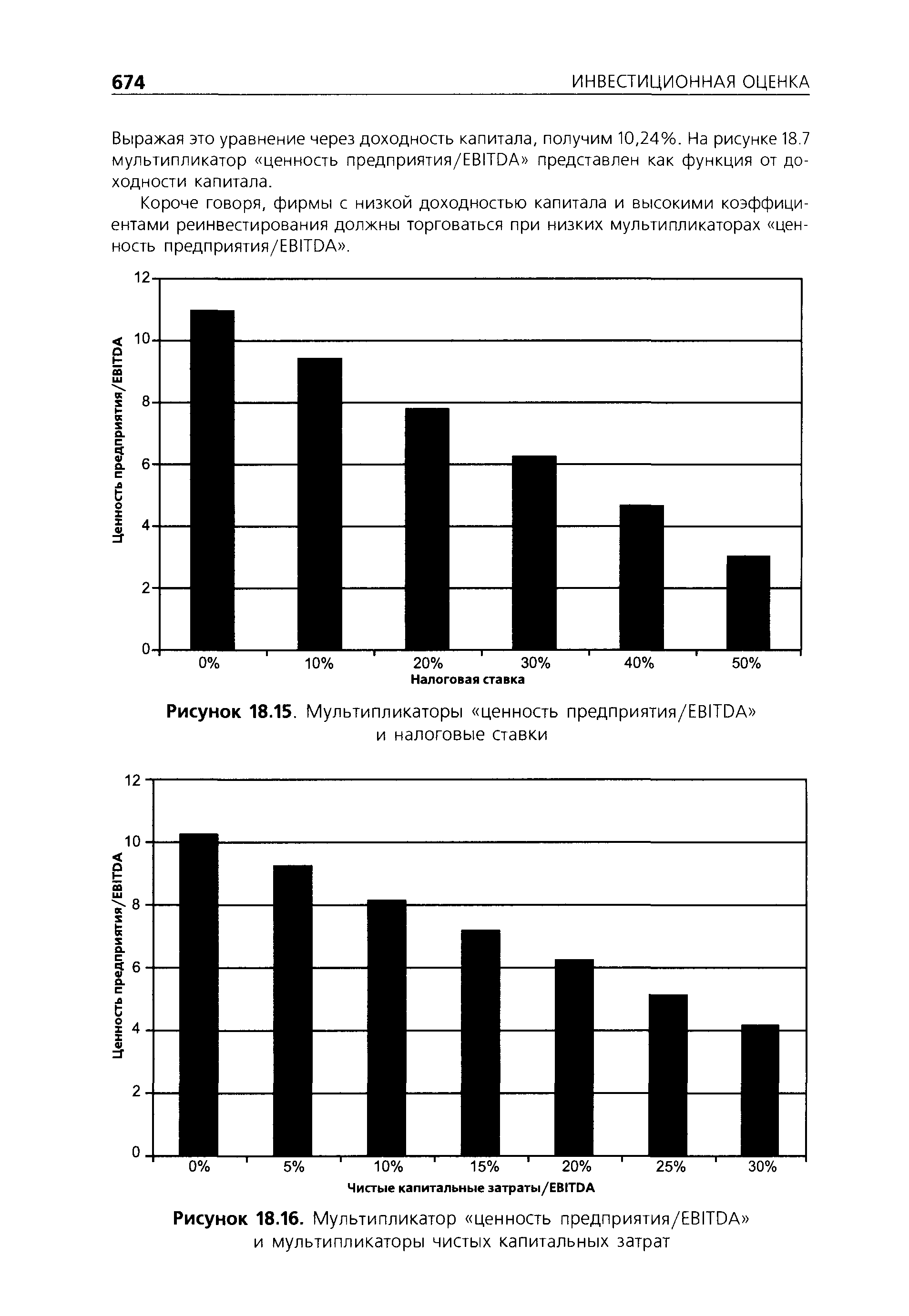

| Рисунок 18.16. Мультипликатор ценность предприятия/EBITDA и мультипликаторы чистых капитальных затрат |  |

Мультипликаторы ценность предприятия/EBITDA сильно различаются по указанным фирмам, и многие из них имеют отрицательные чистые капитальные затраты, что в какой-то степени отражает зрелость отрасли, а в другой степени - неравномерную природу реинвестиций. Многие из них также не платят налоги, поскольку они терпят убытки. Мы построили регрессию мультипликатора ценность предприятия/EBITDA по налоговой ставке и износу, представленному в виде процентной доли EBITDA [c.676]

При проведении оценки мы предполагаем, что в первом году выручка не будет расти (это предположение отражает экономический спад), в последующие годы рост выручки будет быстрым, а затем снизится до уровня стабильных темпов роста 5% в заключительной фазе. Далее, мы предполагаем, что EBITDA как процент продаж будет меняться от текущего значения (близкого к 0%) к среднеотраслевому уровню, составляющему 33%, к концу десятого года, а капитальные затраты будут снижены в течение ближайших двух лет до уровней, обеспечивающих поддержание капитального запаса. В нижеследующей таблице обобщены наши предположения относительно роста выручки, мультипликатора EBITDA/ объем продаж и потребностей в реинвестициях на ближайшие 10 лет. [c.841]

И наконец, есть третий вариант. Цена будет оговорена сейчас, но это будет не фиксированная цена, а... формула на основе мультипликаторов. Например, 5 х EBITDA + стоимость инвестиций в незавершенное строительство - Чистый долгосрочный долг. Формула 5 х EBITDA + стоимость инвестиций в незавершенное строительство является аппроксимацией стоимости бизнеса (EV). При этом имеется в виду, что тот бизнес, который уже работает, мы оцениваем по денежным потокам, а если на момент выхода из бизнеса одного из акционеров какие-то активы еще будут находиться в стадии строительства, то они будут учитываться по затратам. Затем вычитается чистый долгосрочный долг, т. е. от стоимости бизнеса мы переходим к стоимости акций. [c.145]

Эта схема выбрана не случайно. Я рассматриваю такие внереализационные расходы, связанные с неоперационными непроизводственными основными фондами, в качестве возможных дискреционных доходов, которое имело бы ОАО Апатит , если бы оно не несло затраты на содержание соответствующих социальных объектов, прежде всего жилых зданий. Обычно такого рода дискреционные доходы умножаются на соответствующий мультипликатор, который, как правило, варьируется от 1 до 3 Данный множитель используется для определения искомой величины стоимости путем умножения на него дискреционных доходов . Уэст Т., Джонс Д. Пособие по оценке бизнеса / Пер. с англ. М Квинто-Консалтинг, 2003 С. 45. [c.233]