Поскольку количество сообщений в издании, качество сервиса, средства доставки могут меняться, в соглашении о стоимости подписки стороны могут предусмотреть право агентства в таких случаях в одностороннем порядке пересматривать размер стоимости подписки на издание. При этом в соглашении следует указать обязанность агентства проинформировать подписчика об изменении стоимости подписки в определенный срок, а также право подписчика отказаться от подписки на издание при изменении его цены. Подписчик обязан уведомить в письменном виде агентство об отказе в определенный срок, исчисляемый с момента получения уведомления об изменении цены. При этом [c.109]

Основной функцией информационных агентств, в отличие от других СМИ, является оперативное информирование государства и широкой общественности о событиях, происходящих в России и за рубежом, т.е. предоставление подписчикам быстрой информации. Поэтому в договоре или соглашении о стоимости подписки можно заложить ответственность агентства за задержку информации. Например, агентство может гарантировать возмещение платы за подписку в случае просрочки предоставления издания по его вине, скажем, более чем на 24 часа, из расчета дневной платы за подписку за каждый полный день неполучения изданий. В свою очередь в отношении подписчика важно установить условие, что тот не вправе претендовать на возмещение платы за подписку в случае неполучения изданий по его вине. [c.110]

Что показывает последняя из зафиксированных цен Она показывает, сколько согласился заплатить первый и за сколько согласился продать второй в момент достигнутого соглашения о сделке. Значит, цена отражает соглашение о стоимости чего-то на данный момент, к которому пришли торгующие стороны. [c.222]

Международные соглашения о регулировании стоимости кредитов [c.291]

Для страхования валютных рисков используется ряд новых финансовых инструментов финансовые фьючерсы и финансовые опционы (с ценными бумагами), соглашение о будущей процентной ставке, выпуск ценных бумаг с дополнительными страховыми условиями и др. Эти методы страхования позволяют переносить валютные, кредитные и процентные риски с производителей и инвесторов, обремененных конкурентной борьбой на рынках, на участников мировых валютных, кредитных, финансовых рынков, которые готовы принять эти риски на себя, получив соответствующую прибыль. Операции с новыми финансовыми инструментами сосредоточены в основном в мировых финансовых центрах, так как законодательство ряда стран сдерживает их применение. Эти методы страхования рисков динамично развиваются и весьма перспективны. Использование форвардных и фьючерсных сделок для страхования рисков во внешнеэкономической деятельности позволяет точнее оценить окончательную стоимость страхования. [c.415]

В 2000 г. в порядок расчета НДС были внесены значительные изменения, представленные в федеральном законе от 02.01.2000 № 36-ФЗ О внесении изменений в Закон "О налоге на добавленную стоимость" . Так, установлена норма о включении в объект налогообложения оборотов по передаче товаров (работ, услуг) по соглашению о предоставлении отступного или о замене первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами. Следующая новация посвящена экспорту не включаются в облагаемый оборот авансовые и другие платежи, полученные предприятиями-экспортерами в счет предстоящих поставок товаров или выполнения работ (услуг), освобожденных от налога длительность производственного цикла которых составляет свыше шести месяцев. Закон предусмотрел возмещение сумм НДС, уплаченных подрядчикам при капитальном строительстве в момент ввода объектов в эксплуатацию, начиная с 01.01.2001 года. Эта новация имеет важные положительные последствия для плательщиков и направлена на стимулирование инвестиционной активности организаций. Определен порядок возмещения НДС при расчетах векселями при использовании в расчетах за поставленные товары (выполненные работы, оказанные услуги) векселей суммы НДС подлежат возмещению (зачету) после оплаты векселей денежными средствами. [c.379]

Существуют также соглашения о процентных свопах. Например, банк будет оплачивать вам каждый год стоимость обслуживания долга с фиксированной ставкой, а вы за это оплачиваете банку стоимость обслуживания долга на такую же сумму с плавающей ставкой. [c.348]

Иногда стоимость проектного финансирования высока, но получить его оказывается легче, чем прямой кредит. Часто проекты реализуются совместно, и вести переговоры о едином общем займе бывает проще в сравнении с получением займа каждым участником в отдельности. Кроме того, обеспечением страхования проекта для кредитора могут служить как контрактные соглашения, так и реальные активы. Например, гарантия банковского кредита под строительство нефтепровода опирается на соглашение о дополнительной загрузке нефтепровода, а займа под танкер — на чартерное соглашение. В таких случаях наиболее простым решением может быть непосредственная увязка займа с этими контрактами. [c.672]

В соответствии с правилами и условиями Соглашения о Подписке, Компания соглашается продать каждому Подписчику, поименованному ниже, а Подписчики твердо соглашаются купить новые облигации, номинальная стоимость которых указана против соответствующего подписчика [c.676]

Прочие активы. Этот показатель отражает так сказать неосязаемую (нематериальную) часть имущества M I, то, что называется стоимостью фирмы . Это приобретенное компанией имущество, которое так же, как и основной капитал, имеет долговременную ценность для предприятия, но в то же время лишено соответствующей материальной оболочки. Это стоимость патентов, стоимость прав на заключение соглашений о франчайзинге (короче все, что дает право компании лицензировать другим предприятиям или фирмам возможность использовать свою торговую марку), это издержки, связанные с пуском предприятия, наличие протоколов о намерениях с другими фирмами и т. п. Стоимость всего этого имущества M I (главным образом это лицензии на фирменную волоконную оптику) составляла на 31 декабря 1999 г. 103 млн долл. [c.219]

При заключении соглашения о переводе долга происходит замена стороны (должника) в обязательстве, однако исполнения обязательства не происходит. Поэтому до момента оплаты отгруженной продукции новым должником в учете кредитора будет числиться дебиторская задолженность. Таким образом, в момент заключения договора о переводе долга у кредитора, определяющего выручку "по оплате", не возникает обязанность по уплате НДС со стоимости реализованных товаров (работ, услуг). Обязанность по уплате НДС возникает у него только после прекращения обязательства по оплате товаров в результате оплаты этих товаров новым должником. Датой реализации является дата оплаты товаров (работ, услуг) третьим лицом, то есть новым должником [3]. [c.49]

В последние 20 лет наблюдаются значительные колебания обменных курсов. Это связано с нарушением соглашения, заключенного после второй мировой войны, согласно которому основные валюты мира были привязаны к цене золота. В настоящее время большинство валют имеют "плавающий" курс, и стоимость их определяется на валютных рынках. Значительное влияние на обменные курсы оказывают проводимая странами политика в области процентных ставок и стабильность внутриполитической ситуации. В рамках Европейского Сообщества ряд стран-членов связаны соглашением о "курсовом механизме", ограничивающим колебания курсов относительно друг друга. В других странах мира валютные курсы более изменчивы. Колебания валютных курсов с одной стороны образуют факторы риска, а с другой - предоставляют определенные возможности для импортеров, экспортеров и туристов. Для желающих застраховаться от этих рисков, придуманы валютные фьючерсы и опционы. [c.85]

Таможенные пошлины — это налоги, взимаемые при импорте и экспорте товаров. В связи с интернационализацией хозяйственной жизни, развитием международного разделения труда роль таможенных пошлин как доходного источника после Второй мировой войны в экономически развитых западных странах постоянно снижалась. Это связано с общим сокращением таможенных тарифов на промышленные товары в рамках Генерального соглашения о тарифах и торговле (ГАТТ)1, подписанного 23 странами в 1947 г., а также созданием зон беспошлинной торговли в странах ЕС, ЕАСТ и др. Таможенные пошлины на промышленные товары, достигнув максимума в 30-х гг. (в среднем ставки составляли почти 30% стоимости импорта), после Второй мировой войны стали снижаться. В экономически развитых странах среднеарифметический уровень пошлин на продукцию обрабатывающей промышленности в начале 1990-х годов оценивался в 6%. [c.123]

Реализация товаров, (облагаемых по адвалорным ставкам) на безвозмездной основе, при совершении товарообменных операций, при передаче товаров по соглашению о предоставлении отступного или новации и передачи товаров при натуральной оплате Стоимость переданных товаров, исчисленная исходя из средних цен реализации, действующих в предыдущем налоговом периоде, и при их отсутствии исходя из рыночных цен без акциза, НДС, налога с продаж [c.32]

В предыдущем примере валовая добыча равна 100 млн баррелей. Предположим, что участие подрядчика в этом проекте составляет 50%. Ситуация с запасами, на которые может рассчитывать компания, отражена в таблице 4.2. Величину валовых запасов используют при рассмотрении вопроса о том, оправдывают ли запасы нефти на месторождении расходы на его разведку и разработку. При рассмотрении стоимости запасов в недрах используют показатели извлекаемых запасов или доли подрядчика в запасах (в соответствии с его участием в проекте). Но при составлении финансовых отчетов и для расчетов с государством используют показатель величины запасов, на которые распространяются права подрядчика по соглашению о разделе продукции. Последний показатель отчасти основан на возмещении затрат и тем самым зависит от цены на нефть. Поэтому в каждом отчетном периоде при изменении цен на нефть величина запасов, на которые подрядчик имеет право, подлежит переоценке. Например, если ожи- [c.64]

Межправительственное Соглашение о бюджетных взаимоотношениях в рамках этого Договора предусматривал переход от одноканальной системы формирования федерального бюджета со стороны РБ к федеративной организации финансовой системы государства. С 1994 г. такие соглашения между РФ и РБ начали заключаться ежегодно, в которых на конкретный финансовый год устанавливались ставки и нормативы отчислений от ряда регулирующих налогов в федеральный бюджет. Так, для осуществления делегируемых Российской Федерации полномочий и финансирования общегосударственных социально-экономических программ размер взноса средств в федеральный бюджет в 1995 г. был установлен по налогу на прибыль по ставке 13 % и налогу на добавленную стоимость по нормативу 75 %. В соответствии с этим в 1995 г. в федеральный бюджет было перечислено около 25 % годовых бюджетных доходов республики. [c.438]

ИНФЛЯЦИОННАЯ ОГОВОРКА — 1. Оговорка в соглашении о заработной плате, предусматривающая ее автоматическое увеличение в случае, если показатель стоимости [c.123]

Иногда стороны заключают соглашение о рекламе, где конкретизируют формы и содержание рекламы, ее стоимость и пропорции, в которых она оплачивается сторонами. Определяются сроки проведения рекламной кампании и принципы стимулирования ее участников. [c.66]

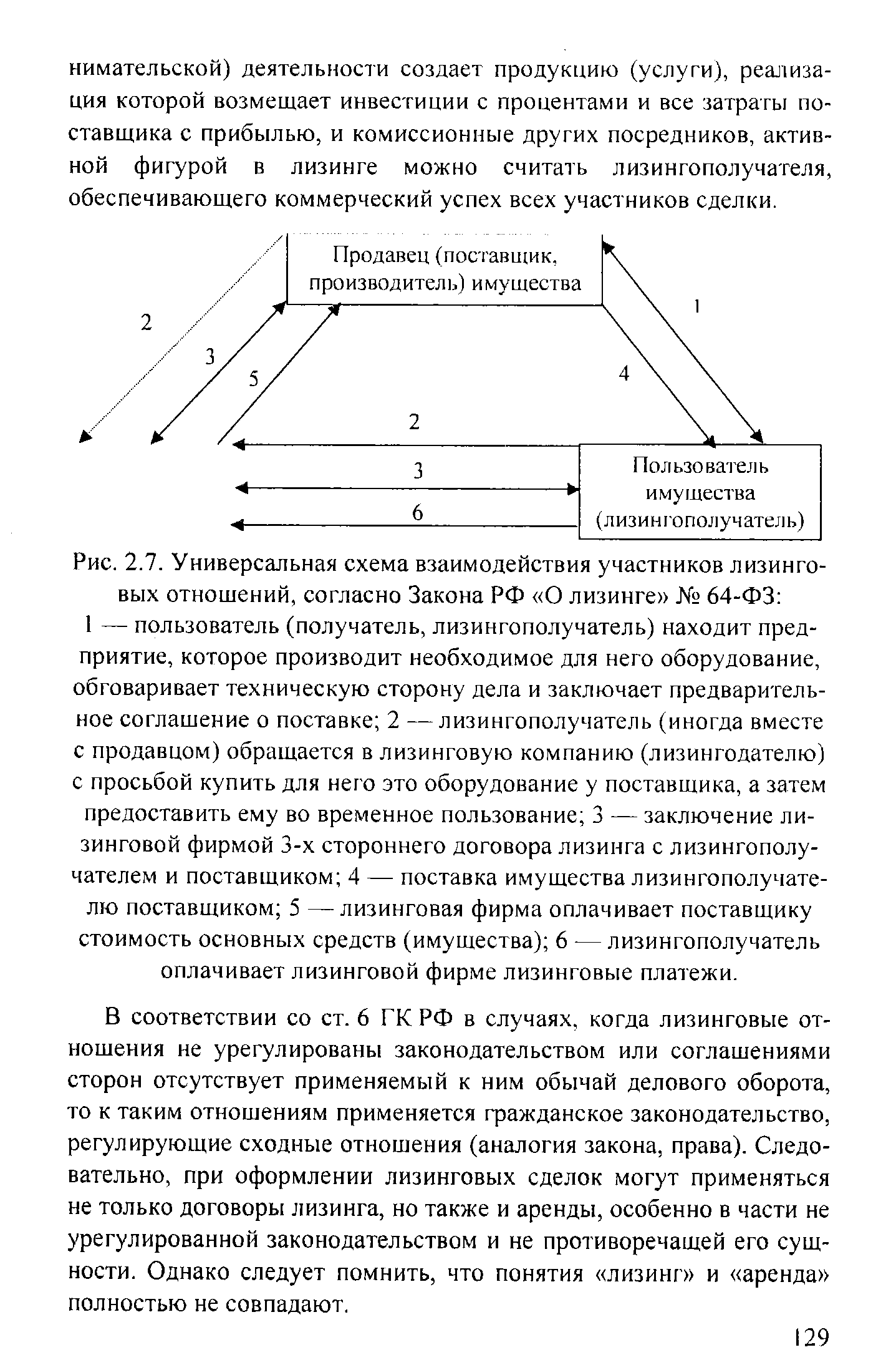

| Рис. 2.7. Универсальная схема взаимодействия участников лизинговых отношений, согласно Закона РФ О лизинге № 64-ФЗ 1 — пользователь (получатель, лизингополучатель) находит предприятие, которое производит необходимое для него оборудование, обговаривает техническую сторону дела и заключает предварительное соглашение о поставке 2 —лизингополучатель (иногда вместе с продавцом) обращается в лизинговую компанию (лизингодателю) с просьбой купить для него это оборудование у поставщика, а затем предоставить ему во временное пользование 3 — заключение лизинговой фирмой 3-х стороннего договора лизинга с лизингополучателем и поставщиком 4 — поставка имущества лизингополучателю поставщиком 5 —лизинговая фирма оплачивает поставщику стоимость основных средств (имущества) 6 —лизингополучатель оплачивает лизинговой фирме лизинговые платежи. |  |

Наиболее быстро развивающаяся форма В.т., которая предполагает сотрудничество в совместном сооружении крупных промышленных объектов, требует значительных капиталовложений в основные фонды и пр. Часто такого рода сделки являются частью соглашений о промышленной кооперации. Фирма-экспортер получает в качестве компенсации ту продукцию, которая производится на основе проданных оборудования и технологий. Поэтому временной лаг между взаимными поставками бывает достаточно большим, что предполагает необходимость предоставления долгосрочных кредитов. Совокупная стоимость продукции, поставляемой в качестве компенсации в течение всего периода контракта, равняется или даже превышает стоимость первоначального экспорта [c.58]

Соглашения о разделе продукции могут устанавливать особенности определения стоимости добытых полезных ископаемых (налоговой базы). [c.154]

Особенности уплаты налога на добавленную стоимость, взимаемого в режиме соглашения о разделе продукции. [c.156]

Однако в общем . конкуренцию удавалось удерживать под контролем до сентября 1927 г., когда возникла война цен между Шелл и Ста.ндард ойл оф Нью-Йорк (которая в 1931 г. изменила свое название на Со кони вакуум ). Началась эта война в связи соспо-ро-м по поводу русской нефти — вопроса, в отношении которого Детердинг был настроен крайне отрицательно. Его жена Лидия Павловна — женщина, которой он в свое время, до их женитьбы, подарил изумрудную диадему стоимостью 300 тыс. ф. ст., — была русской эмигранткой-аристократкой, которая, естественно, ненавидела коммунистов. У Детердинга и самого имелись немалые основания не любить их, поскольку они национализировали все производственные мощности Шелл на Кавказе. Когда наконец у Детердинга исчезла всякая надежда на получение компенсации, он потребовал, чтобы Стандард ойл оф Ныс Йорк прекратила закупку русской нефти для продажи в Индии, а поскольку американцы отказались выполнить его требование, он попытался вытеснить их с рынка, развязав войну цен. Начавшись с чисто местной борьбы, она быстро распространилась также на Европу и США. Все больше стран втягивалось в нее начали страдать и другие компании, вынужденные снижать цены, чтобы сохранить свои позиции. Но борьба не могла продолжаться до бесконечности, и в результате Шелл , Стандард ойл оф Нью-Йорк и Англо-персидская компания заключили в конце 1928 г. соглашение о разделе индийского рынка сбыта. Само по себе это соглашение не имело бы большого значения, но оно стало первым шагом к гораздо более широкой договоренности. [c.147]

Снижение цены на нефтепродукты создавало для компаний не только экономические, но и политические проблемы. На любом обычном рынке падение цены на промышленную продукцию ведет к соответствующему снижению стоимости сырья. В этих условиях компаниям следовало бы поэтому снизить цены, по которым их нефтедобывающие дочерние предприятия поставляли нефть своим сбытовым организациям в странах-потребителях. На бумаге это выглядело очень простой операцией все, что требовалось, — это, например, чтобы отделение Бритиш петролеум в ФРГ сообщило правлению, насколько снизился спрос на рынке, а правление дало бы указания своему филиалу в Кувейте соответственно снизить цены. Но в жизни нефтяной промышленности все не так просто, как кажется. В результате принятых в начале 50-х годов соглашений о налогах правительства стран-производитеелй устанавливали налоги на основе официальных справочных цен, по которым [c.219]

Вместе с тем, как признают правительственные эксперты, отдельные российские законы все же содержат положения, не совместимые с правилами ТРИМС. Речь идет прежде всего о Федеральном законе О соглашениях о разделе продукции от 30 декабря 1996 г., где в пункте 2 статьи 7 предусматривается обязательство инвестора, по предоставлению российским юридическим лицам при прочих равных условиях преимущественного права на участие в выполнении работ по соглашению в качестве подрядчиков, поставщиков, перевозчиков или в ином качестве на основе договоров (контрактов) с инвестором 1. Кроме того, там же говорится, что 70% (по стоимости) заказов на изготовление оборудования, технических средств и материалов, необходимых для производственных целей, должно размещаться между российскими юридическими лицами. [c.116]

Хотя условия и формы соглашений о ролловерных кредитах различны, для них характерны обязательные элементы характеристика партнеров сумма, цель и валюта ссуды порядок и сроки погашения стоимость кредита и гарантии по нему и др. [c.383]

Компания Hayden, In . имеет несколько копировальных машин, которые она приобрела 4 года назад за 20 000 дол. Расходы на текущее обслуживание составляют 2000 дол. в год, но соглашение о гарантийном обслуживании истекает в конце 2-го года, и после этого расходы на обслуживание вырастут до 8000 дол. Сейчас машины можно перепродать за 8000 дол., но в конце 2-го года их стоимость снизится до 3500 дол. В конце 6-го года машины утратили бы свою стоимость и могли быть превращены в лом. [c.132]

В последние годы фирмы стали заключать разнообразные соглашения о свопах. Например, вы можете договориться с банком об осуществлении им всех будущих платежей по вашему долларовому займу в обмен на оплату банку стоимости обслуживания займа в дойчмарках. Свопы подобны пакетам форвардных контрактов. [c.707]

Industry representative — представитель фирмы в определенной отрасли экономики. С ним заключается соглашение о представлении интересов корпорации на определенном участке рынка. Добавленная стоимость может заключаться, например, в продаже сложного специализированного пакета программ, работающего на оборудовании IBM. Такой представитель должен предоставлять покупателю не просто набор техники и услуг, а уметь обеспечить его всеобъемлющим решением, включающим аргументированное и подтверждённое цифрами обоснование окупаемости приобретенной покупателем техники. [c.329]

Основной целью большинства фирм, прибегающих к услугам факторинговой компании и заключающих соглашение о полном обслуживании, является получение дополнительных денежных средств. Обычно факторинговая компания осуществляет предварительную оплату на сумму до 80 % стоимости переуступленных долговых требований. Впоследствии предварительная оплата компенсируется за счет платежей, осуществляемых клиентами. Оставшиеся 20 % (или более) за минусом издержек компании перечисляются после оплаты клиентом долговых обязательств или в указанный в соглашении срок. [c.73]