Еще одной простой моделью порождения временного ряда является процесс скользящего среднего порядка q (MA( )). Согласно этой модели, [c.23]

Модели скользящего среднего порядка q (МА(д)-модели) [c.43]

Общая тенденция выявляется либо методом аналитического выравнивания (по уравнению прямой или параболы второго порядка), либо способом скользящей средней. После определения общей тенденции отчетливо проступают сезонные колебания, возникающие в результате действия как постоянных, так и случайных факторов. В процессе сезонных колебаний общая тенденция ряда должна быть исключена простым вычитанием из эмпирических данных или отношением эмпирических данных к выравненным. [c.319]

Более простым способом выявления циклических колебаний процентных ставок является метод скользящей средней. По скользящей средней можно выравнивать как фактические данные ряда динамики, так и их процентные отношения к тренду. Суть этого метода заключается в том, что рассчитывается средний уровень из определенного числа первых по порядку уровней ряда (как правило, трех, пяти или семи), далее — средний уровень из такого числа уровней, начиная со второго, затем — начиная с третьего и т.д. [c.618]

Если же гипотеза о линейности отклоняется, по скользящим средним и их цепным приростам вычисляют ускорения приростов и аналогичным методом проверяют существенность различия ускорения в подпериодах. Если несущественно различие ускорений, принимается гипотеза о том, что тренд - парабола II порядка. Если и гипотеза о постоянстве ускорений отклоняется, то по скользящей средней вычисляют цепные темпы роста и проверяют гипотезу об их постоянстве по подпериодам. Подтверждение (неотклонение) этой гипотезы означает принятие гипотезы о том, что тренд экспоненциальный. [c.329]

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем — средний уровень из такого же числа уровней, [c.78]

Из того, что величины Е/ при различных t не коррелируют, следует, что величины yt и у г могут коррелировать только при т<< . Таким образом, если все значения выборочной автокорреляционной функции порядка выше q незначимо отличаются от нуля, временной ряд следует идентифицировать с помощью модели скользящей средней, порядок которой не выше q. [c.179]

Индексы сезонности показывают фактические колебания параметров рынка, соответствующие определенным сезонам, но они не полностью исключают влияние случайных и второстепенных факторов. Для того чтобы выявить закономерности сезонности, тенденции сезонной волны, необходимо сгладить эмпирические данные, ввести сезонную линию тренда. Наиболее простым способом выявления сезонной линии тренда служит механическое выравнивание динамического ряда, или, как его еще называют, метод скользящей средней. Его суть заключена в расчете средней величины из трех (пяти и более) уровней ряда, образованных последовательным исключением начального члена рада и замещения его следующим по порядку [c.172]

До сих пор мы рассматривали экспоненциальную скользящую среднюю первого порядка, то есть сглаживанию подвергался непосредственно исходный динамический ряд [c.159]

Экспоненциальная скользящая средняя произвольного п-то порядка задается формулой [c.159]

Зубы (Красная линия) Это Линия баланса для предыдущей, более низкого порядка, значимой временной структуры. Это - 8-периодное сглаженное скользящее среднее, смещенное на 5 баров в будущее. [c.36]

Теперь мы рассмотрим метод, который может иметь столько же вариантов, сколько легенд и домыслов сложилось вокруг него. Торговля при помощи скользящей средней может принимать разнообразные формы. Суть метода состоит в следующем цены на торгуемые активы за последние 10 дней складываются, а затем вся сумма делится на 10 (в качестве порядка средней может быть выбрано и другое число). Это и будет средняя стоимость. Как правило, когда цена растет, то значение средней цены будет ниже реальной цены, а когда цена падает, то среднее оказывается выше реальной цены. Таким образом, трейдер, полагающийся на эту систему, заключает сделки только тогда, когда реальная цена находится выше скользящей средней, и прекращает заключать сделки, когда цена падает ниже скользящей средней. Даже если сделки не заключаются, трейдер продолжает строить кривую скользящей средней и, когда реальная цена вновь становится выше средней, возобновляет заключение сделок. [c.155]

SMA(P,n) - скользящая средняя с порядком п. [c.96]

SMA(P,m) - скользящая средняя с порядком m - длинная [c.97]

SMA(P,n) - скользящая средняя с порядком п - короткая. [c.97]

Аналитики обычно применяют индикатор NH-L, сглаженный по скользящим средним с порядками 10 и 20. Пересечение короткой средней с порядком 10 более длинной (порядок 20) снизу вверх подает сигнал к покупке. Пересечение сверху вниз -сигнал продажи. [c.173]

Скользящей среднюю называют потому, что она как бы скользит вслед за ценой. Многие специалисты по техническому анализу считают, что её основное предназначение - служить указателем тренда. Мол, дескать, когда средняя движется вверх, тогда тренд восходящий, а когда она идёт вниз - то нисходящий. Однако определить направление тренда можно чисто визуально, без средней. На самом деле средняя - гораздо более тонкий инструмент, чем предполагают многие аналитики. Давайте внимательно посмотрим на рис. 52. В период с февраля по середину мая 20-ти дневная средняя находилась под ценами (исключая короткий период в начале апреля и пробой в начале мая). Это свидетельствует в пользу того, что с трендом всё в порядке. Однако после середины мая этот индикатор двигался уже над ценами (то есть цены были [c.140]

При определении нужного порядка одной или нескольких скользящих средних в качестве них часто выбирают числа Фибоначчи или близкие к ним. Как показывает практика, именно они чаще всего дают верные сигналы, позволяющие корректировать свое поведение на рынке. [c.91]

Технический анализ с использованием фигур и линий трендов сложен в том отношении, что практически не поддается компьютеризации. Что касается скользящих средних, то их сигналы точны и недвусмысленны. Другое дело — насколько им стоит доверять. Проблема выбора собственного порядка скользящей средней, подходящего под анализ нужного периода каждого ценового тренда, оказалась настолько важной, что метод стал отдельной [c.92]

Характеристикой любой скользящей средней является выбираемый отрезок времени, называемый порядком. Объект вычисления средней — произвольный, обычно это значения цены. В зависимости от типа ценового графика — поминутного, почасового, ежедневного и т.п. — берут среднюю из цен закрытий минут, часов, дней. Некоторые считают, что цена закрытия не всегда объективна, и берут среднюю от усредненных значений цен за минуту, час, день. Возможны и другие варианты. Иногда скользящие строят для объема торговли или других технических индикаторов. В любом случае график скользящей средней отстает от графика движения рынка, поскольку включает в себя данные предыдущего периода времени. [c.93]

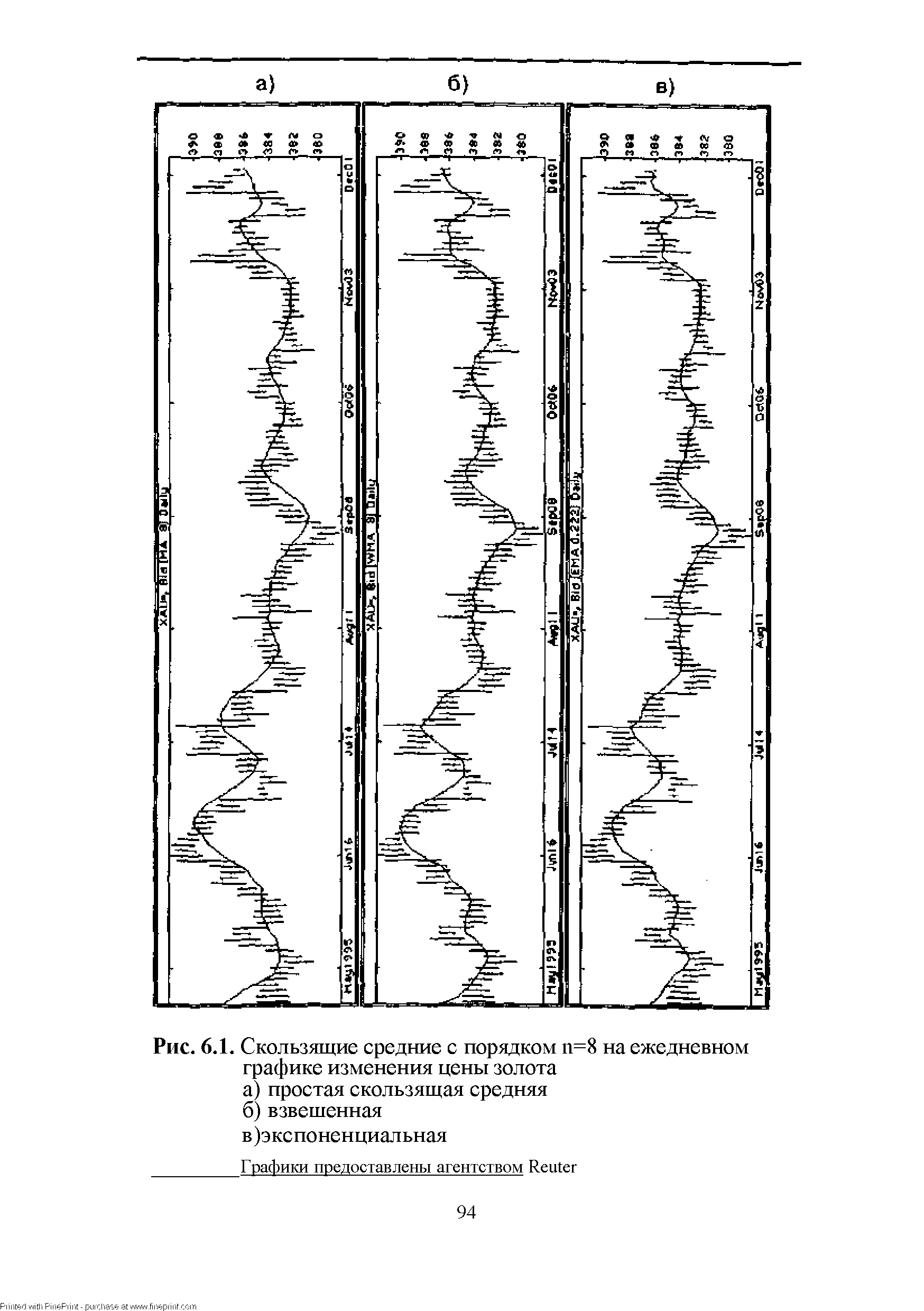

| Рис. 6.1. Скользящие средние с порядком п=8 на ежедневном графике изменения цены золота |  |

С помощью скользящих можно определить длину периода цикла движения рынка, о чем будет рассказано в разделе о Теории Циклов. Важно, что при этом используют центрированные скользящие средние, т.е. смещенные назад на половину порядка. [c.103]

Понятие порядка уже использовалось нами в главе о скользящих средних. В этой главе, как и прежде, порядком будем называть период времени, на основании которого рассчитывается тот или иной осциллятор. [c.106]

В защиту осцилляторов и скользящих средних можно сказать следующее чем больше пользователю о них известно, тем лучше они работают. Их устройство можно совершенствовать как с помощью входных данных, так и немного изменяя основные формулы. Вспомним, как сильно на прогнозы с помощью скользящих влияет выбор того или иного порядка. Для осцилляторов тоже существуют подобные нюансы, но они носят несколько иной характер в зависимости от способа построения каждого. [c.107]

Интересно работают осцилляторы, построенные на основании двух скользящих средних разных порядков. Из предыдущей главы мы помним, что использование двух скользящих связано прежде [c.119]

Подробное описание методов статистического анализа временных рядов выходит за рамки этой книги. Мы вкратце рассмотрим традиционные подходы, выделяя при этом обстоятельства, которые имеют прямое отношение к предмету нашего изложения. Начиная с пионерской работы Юла [295], центральное место в статистическом анализе временных рядов заняли линейные модели ARMA. Со временем эта область оформилась в законченную теорию с набором методов — теорию Бокса-Дженкинса (см. [48] ). В этом подходе модель задается двумя компонентами, характеризующими авторегрессию и скользящее среднее. Общая формула для процесса с авторегрессией и скользящим средним порядка (p,q) имеет вид - - [c.57]

В обшей Теории временных рядов имеется целый арсенал разнообразных "стандартных" линейных моделей, среди которых в первую очередь надо назвать такие, как MA(q), AR(p), ARMA(p, g), рассмотренные в Id. Эти модели - скользящего среднего порядка q, авторегрессии порядка р, смешанная модель авторегрессии и скользящего среднего порядка (р, q) - детально исследуются в теории временных рядов, особенно в предположении их стационарности. [c.146]

Модель скользящей средней q-то порядка (или модель2 МА ( )), имеет вид [c.148]

Посередине между двумя уже упомянутыми методиками лежит инструмент, основанный на особого рода проецировании цены. Его называют снятие направленности (detrending). Первый шаг снятия направленности — построение определенной скользящей средней и ее центрирование. Затем график цен проецируется относительно скользящей средней, при этом значения берутся либо как расстояние, либо как проценты между скользящей и действительным значением. После этого наглядными становятся максимумы и минимумы графика, позволяющие определить его периодичность (рис. 8.5). В зависимости от того, какой цикл требуется выявить — более или менее долгосрочный, берут скользящие средние соответствующего порядка (например, 40 дней). А чтобы выявить более мелкие доминантные составляющие, в соответствии с принципом гармоничности последовательно выбирают периоды в 2 раза короче (20, 10, 5 дней). Возможно использование порядков скользящих средних, близких к членам Последовательности Фибоначчи. [c.131]