Что определяет относительный размер эффекта вытеснения Предположим, что наклон графика IS на рис. 20-22 был бы большим (т. е. ожидаемые инвестиции стали бы неэластичными по проценту), а наклон графика LM был бы менее значительным (так что спрос на деньги оказался бы эластичным по проценту). При таком положении окончательный прирост реального дохода практически соответствовал бы величине, на которую сместился график IS. В этом случае эффект вытеснения был бы незначительным. И наоборот, если бы график IS на рис. 20-22 был пологим (т. е. ожидаемые инвестиции оказались бы эластичными по проценту), а график LM — крутым (т. е. спрос на деньги был бы менее эластичен по проценту), то окончательный прирост реального дохода стремился бы к нулю. В этом случае наблюдалось бы полное вытеснение инвестиций. Из этого можно сделать вывод, что эффект вытеснения становится более заметным, когда повышается эластичность ожидаемых инвестиций по проценту. Эффект вытеснения также усиливается при уменьшении эластичности спроса на деньги. [c.549]

Следовательно, определение наилучшей из двух стратегий — таргетирования ставки процента или денежной массы — зависит от сравнения изменчивости спроса на деньги и размера смещения графика IS. Кроме того, выбор более подходящей промежуточной цели зависит от наклона графиков. Как уже отмечалось, таргетирование денежной массы тем эффективнее устраняет последствия изменчивости графика IS, чем меньше эластичность спроса на деньги по проценту. [c.662]

Если кривая /S пересекает кривую LMs левой, почти горизонтальной ее части, то мы можем столкнуться с парадоксальной ситуацией, которую кейнсианцы называют ликвидная ловушка . Дело в том, что при почти горизонтальном расположении кривой LM и низкой ставке процента эластичность спроса на деньги по проценту приближается к бесконечности. При такой гипотетической ситуации подавляющее [c.303]

ЭЛАСТИЧНОСТЬ СПРОСА НА ДЕНЬГИ ПО ПРОЦЕНТУ ХАРАКТЕРИЗУЕТ ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ ВЕЛИЧИНЫ СПРОСА НА ДЕНЬГИ, ВОЗНИКАЮЩЕЕ ПРИ ИЗМЕНЕНИИ НОРМЫ ПРОЦЕНТА НА 1%. [c.94]

Спрос на деньги является спросом на существующие денежные остатки. Другими словами, важность для людей имеет не номинальная ценность денег, а их покупательная способность. Такая характеристика денежного спроса известна как денежные иллюзии . В модели учитывается точный количественный эффект роста дохода. Воспользовавшись понятием эластичности спроса на деньги по реальному доходу, можно сделать вывод о том, что с ростом реального дохода домашние хозяйства начинают экономить на своих денежных остатках. При хранении денежных остатков имеет существенное значение экономия на масштабе. Рост процентной ставки ведет к понижению спроса на деньги [c.654]

Насколько возрастет спрос на реальные остатки при увеличении реальных доходов на 1% Фактические данные говорят о том, что при увеличении уровня реальных доходов на 1% спрос на реальные остатки возрастает на 0,7%. Другими словами, эластичность спроса на деньги по доходу составляет 0,7. Возвращаясь к сопоставлению размеров денежных вкладов в 1965 г. и в 1985 г., заметим, что в период 1965-1986 гг. объем реального ВНП на душу населения в Соединенных Штатах вырос на 41,7%. Такой рост реальных доходов должен был увеличить спрос на реальные денежные остатки на 29,2% ( 41,7 х 0,7). [c.546]

Эластичность спроса на деньги в зависимости от изменений процентной ставки или от динамики альтернативной стоимости оценивается приблизительно на уровне 0,25. Максимальное увеличение альтернативной стоимости в период 1965-1986 тт. составило 50% (с 4 до 6%). При эластичности 0,25 это должно было бы сократить спрос на деньги на 12,5% (0,25 х х 50%). Однако в действительности из-за того, что в настоящее время проценты выплачиваются и по некоторым счетам до востребования (чего не было в 1965 т.), альтернативная стоимость хранения средств в денежной форме выросла значительно меньше, чем на 50%. [c.547]

Рассмотрим влияние реального дохода индивидуума на спрос на деньги. Напомним, что увеличение реального дохода может интерпретироваться как рост номинального дохода при неизменном уровне цен. Как мы видим, согласно условию (4), рост реального дохода положительно влияет на реальные денежные балансы. Однако заметим, что рост дохода на 10% не приведет к такому же увеличению спроса на деньги, то есть, при повышении дохода индивид находит выгодным не увеличивать количество визитов в банк пропорционально изменению доходов. Это вызвано тем, что трансакционные издержки не зависят от снимаемой суммы, а пропорциональны числу визитов, поэтому агент с более высоким доходом пользуется экономией на масштабе, одновременно увеличивая не только число визитов, но и размер снимаемой суммы. Итак, если не принимать во внимание целочисленность и, то согласно формуле (4) эластичность спроса на деньги по реальному доходу равна 1А [c.126]

Таким образом, скорость обращения денег положительно зависит от номинальной ставки процента. Влияние реального дохода на скорость обращения денег зависит от эластичности спроса на деньги по доходу. Если бы эта эластичность равнялась единице, то спрос на деньги был бы пропорционален доходу и не влиял бы на скорость обращения денег. При эластичности, меньшей единицы (которую мы получили в модели Баумоля-Тобина) спрос на деньги изменяется в меньшей степени, чем доход и мы получаем положительную зависимость между скоростью обращения денег и доходом. [c.135]

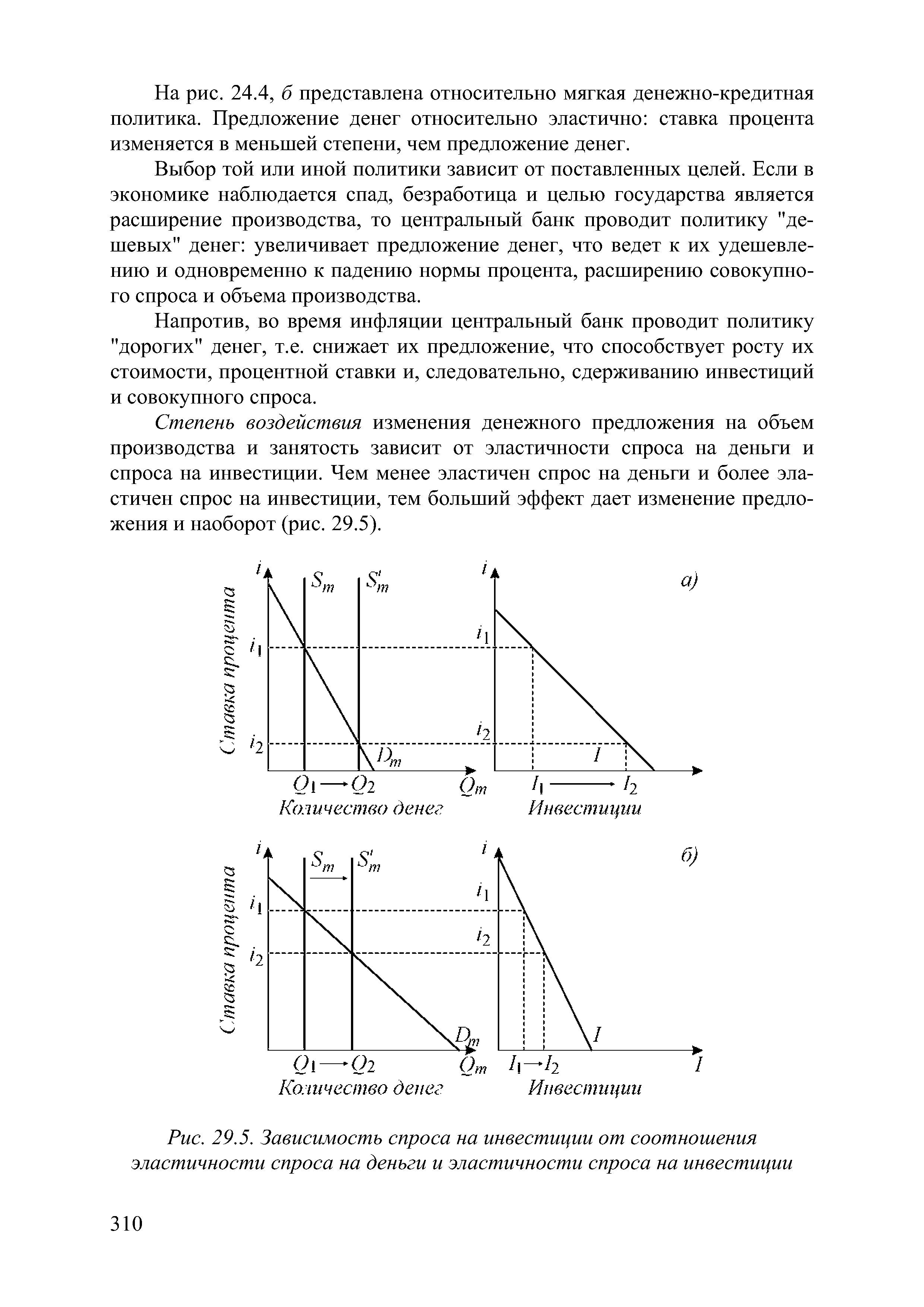

Степень воздействия изменения денежного предложения на объем производства и занятость зависит от эластичности спроса на деньги и спроса на инвестиции. Чем менее эластичен спрос на деньги и более эластичен спрос на инвестиции, тем больший эффект дает изменение предложения и наоборот (рис. 29.5). [c.310]

| Рис. 29.5. Зависимость спроса на инвестиции от соотношения эластичности спроса на деньги и эластичности спроса на инвестиции |  |

Монетарная политика может быть направлена на увеличение массы денег в обращении в целях расширения совокупного спроса. Такая политика проводится в периоды спадов и называется гибкой политикой, политикой "дешевых денег". В условиях инфляции необходимо сокращение совокупного спроса, соответственно должно уменьшаться и предложение денег. Государство проводит жесткую монетарную политику, или политику "дорогих денег". Эффективность монетарной политики зависит от соотношения эластичности спроса на деньги и эластичности инвестиционного спроса. Недостатками монетарной политики являются значительный временной лаг между принятием соответствующих монетаристских мер и реакцией на них экономики, обратное влияние скорости обращения денег на их массу, возможная неадекватность реакции хозяйствующих субъектов на проводимую монетарную политику. [c.313]

С включением в модель денежного рынка, область устойчивого равновесия сокращается. Она сужается при увеличении как эластичности инвестиций по ставке процента, так и эластичности спроса на деньги по доходу. Увеличение эластичности спроса на деньги по ставке процента сдерживает [c.54]

Рассмотрим, к примеру, удачливое домашнее хозяйство, реальный доход которого вырос на 10%. Следовательно, уровень его дохода Q становится равным 1,100. Используя выражение (8.12), можно увидеть, что спрос на деньги возрастает примерно на 5%13. С формальной точки зрения мы говорим, что эластичность спроса на деньги по реальному доходу равна 1/2, т.е. увеличение реального дохода Q на а процентов приведет к росту уровня желаемых денежных остатков на а/2 процентов. Из этого вытекает важный вывод. Поскольку процентное увеличение денежных средств меньше, чем процентное увеличение дохода, рост реального дохода влечет за собой изменение отношения денег к доходу в сторону уменьшения. Другими словами, по мере роста реального дохода домашние хозяйства экономят на своих денежных остатках. Используя известное понятие экономической теории, можно сказать, что при хранении денежных остатков имеет место экономия от масштаба. [c.270]

Рост процентной ставки приводит к снижению спроса на деньги. Интуитивно этот результат легко объясним более высокая процентная ставка увеличивает альтернативные издержки хранения денег, и это вынуждает домашние хозяйства урезать свои денежные остатки. Мы можем также использовать рис. 8-4 для того, чтобы понять, как действует этот эффект. Более высокая процентная ставка сдвигает прямую i(M /2) вверх, не воздействуя на кривую W (равностороннюю гиперболу). Кривая совокупных издержек также сдвигается вверх. Теперь понятно, что минимальный уровень совокупных издержек имеет место при меньшем снятии денег со счета. Таким образом, оптимальный уровень М снижается. Уравнение (8.12) может дать точное соотношение между М°/Р и /. Рост процентной ставки на 10% вызывает снижение спроса на деньги примерно на 5%. Таким образом, эластичность спроса на деньги по проценту равна -(1/2). [c.270]

В-третьих, на скорость обращения денег воздействует рост реального дохода. Мы уже отметили, что эластичность спроса на деньги по реальному доходу в модели Баумоля—Тобина равна 1/2. При росте реального дохода реальный спрос на деньги тоже возрастает, хотя и меньшими темпами. Таким образом, отношение дохода к количеству денег имеет тенденцию к росту, свидетельствуя о том, что скорость обращения денег должна быть возрастающей функцией от реального дохода. Это, безусловно, повторяет и подкрепляет наше прежнее утверждение об экономии денежных остатков в результате действия эффекта масштаба. [c.278]

Соотношение (8.16 ) соответствует ситуации, когда эластичность спроса на деньги относительно дохода равна 1. Тогда отношение М/Р может быть представлено как Q/V(i). [c.278]

Отметим один важный формальный момент, связанный с соотношением (8.17). Если строится регрессия логарифма реальных денежных остатков по логарифмам других переменных, коэффициенты а,, а2 и д3 могут непосредственно интерпретироваться как коэффициенты эластичности спроса на деньги относительно различных параметров правой части уравнения в течение периода выборки они считаются постоянными. Если строится регрессия уровня М/Р относительно значений других переменных, коэффициенты не являются коэффициентами эластичности и не будут постоянны в течение периода выборки. [c.288]

Тогда эластичность спроса на деньги относительно дохода может быть исчислена так [c.288]

Мы видим, что полученная эластичность спроса на деньги относительно дохода не будет постоянной, а будет являться функцией от уровня дохода. Из этого уравнения следует, что, когда доход очень низок (Q близко к нулю), эластичность спроса на деньги будет близка к нулю. Когда Q очень велико, эластичность по доходу будет близка к 1,0, так как (b Q)/(b0 + + 6,0,) будет приблизительно равно b Q/b Q (когда Q велико, мы можем игнорировать влияние Ь0). Такая изменчивость эластичности спроса на деньги не вполне согласуется с эмпирическими данными. Поэтому уравнение спроса на деньги не следует записывать в линейной форме. [c.288]

В заключение остановимся на перераспределении, связанном с инфляционным налогом на денежные остатки, который мы обсуждали выше. Так как эластичность спроса на деньги относительно дохода обычно меньше единицы, инфляционный налог сам по себе, как правило, регрессивен, т.е. более бедные люди уплачивают большую долю своего дохода в качестве инфляционного налога, чем более богатые. [c.391]

Более высокая, чем ожидалось, инфляция, когда финансовые активы не индексируются в соответствии с ней, вызывает значительное перераспределение богатства от кредиторов к заемщикам. Непрогнозируемая инфляция также приводит к перераспределению дохода между различными слоями населения. Это зависит, например, от того, как реальная заработная плата и прибыль реагируют на рост цен. Инфляционный налог является, как правило, регрессивным. Эластичность спроса на деньги чаще всего меньше единицы, и, таким образом, более бедные люди выплачивают более высокую долю своего дохода в качестве инфляционного налога, чем богатые. Кроме того, непрогнозируемая инфляция может вызывать издержки, побуждая фирмы и домашние хозяйства принимать неправильные решения относительно спроса и предложения, например в случае, когда фирмы общий рост цен воспринимают как рост цен на их продукцию в связи с увеличением спроса. [c.393]

Эластичность спроса на деньги [c.846]

Для индивида, следовательно, чисто спекулятивный мотив подразумевает кривую предпочтения ликвидности в ее прерывистой (ступенчатой) форме, представленной на рис. 9.2. Эта теория эластичности спроса на деньги по проценту основывается на оценке индивидом имеющихся возможностей при разных процентных ставках он максимизирует полезность, применяясь к различным линиям возможностей. Однако критики данного положения считают ее слишком хрупкой теоретической основой для предпочтения ликвидности. Главная ее слабость кроется в ее предположении, будто человек, не будучи сторонником диверсификации, станет хранить свой портфель либо в виде денег, либо в виде облигаций, но пи в коем случае не в двух этих формах. Между тем теория эластичности трансакционного спроса на деньги по проценту и спроса из предосторожности снимает это возражение. [c.346]

Следует, однако, указать, что эластичность спроса на деньги по проценту имеет значение для цен на капитальные товары лишь в том случае, если цена рабочей силы и потребительских товаров не может изменяться мгновенно [c.481]

Определение наклона графика LM. Наклон графика LMзависит от эластичности спроса на деньги по проценту. Если спрос на деньги нечувствителен к изменениям процентной ставки, так что график спроса на деньги имеет большую крутизну в большей части области определения (рис. А), тогда график LM, построенный при снижении реального дохода, также характеризуется большей крутизной (рис. Б). [c.536]

На рисунке отображена зависи- р мость спроса на деньги ( М) от уровня цен (Р). Чем выше уровень цен, тем брльший спрос предъявлется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода ( У), кото-рый фиксирован в условиях полной занятости. Рост доходов вызывает большую эластичность спроса на деньги, о чем свидетельствует более пологое положение кривой спроса. Кривая предложения денег M MS рис. j. [c.293]

Воздействие дохода на спрос на деньги (в данном случае спрее на Л/1) оказалось положительным. Краткосрочная эластичность спроса на деньги относительно дохода составляла около 0,2. Иначе говоря, 10%-е увеличение дохода ведет в том же квартале к 2%-му росту желаемых денежных остатков. Однако это краткосрочный эффект. Если рост дохода поддерживается в течение года, спрос на деньги увеличивается на 0,5%. В долгосрочном периоде рассчитанная эластичность по доходу равнялась 0,7. Таким образом, примерно 5/7, или 70%, изменений спроса на деньги, зависящих от роста доходов, происходило до конца первого года согласно оценкам Голдфельда, примерно 90% изменений происходило до конца второго года. [c.279]

Таким образом, можно считать, что данные подтверждают основные предсказания модели Баумоля—Тобина. Они свидетельствуют о том, что номинальные денежные остатки растут пропорционально ценам. Более того, коэффициент эластичности спроса на деньги относительно дохода хотя и не был в точности равен 0,5, не так уж и сильно отклонялся от этого значения. Следовательно, фактические данные указывают на существование экономии денежных остатков в результате действия эффекта масштаба. При этом воздействия изменений процентной ставки, хотя и меньшие, чем предполагалось теорией, происходили в указанном направлении. Отметим также, что Голдфельд получил свои оценки, используя агрегированные данные. И хотя модель Баумоля—Тобина была сформулирована для отдельно взятого домашнего хозяйства, работа Голдфельда (и других исследователей) позволяет говорить о ее справедливости для экономики в целом. [c.280]

Однако кейнсианская модель не полагается только на негибкость заработной платы как на фактор установления равновесия при уровне ниже полной занятости , т. е. равновесия, при котором рынки товаров и рабочей силы не очищаются полностью. В этой модели постулируется, кроме юю, возможность возникновения ликвидной ловушки . Иначе говоря, может устанавливаться такая норма процента, при которой эластичность спроса на деньги по проценту не имее) ограничений1. Кривая предпочтения ликвидности примет в этом случае вид, показанный на рис. 8.18, а это в свою очередь повлияет на форму кривой LM (см. рис. 8.19а). Иначе говоря, при норме процента г0 финансовый рынок будет находиться в [c.307]

Сам Кейнс считал, что деньги не-нейтральны, и мы можем привести несколько доводов в пользу этого утверждения. В рамках модели кейисианско-неоклассического синтеза можно утверждать, что, с точки зрения Кейнса, полное отсутствие гибкости номинальной заработной платы и нормы процента ограничивает способность последней уравнивать сбережения и инвестиции при достижении уровня полной занятости. Или в рамках той же модели мы вправе утверждать, что спекулятивный спрос определялся Кейнсом в номинальном, а не реальном выражении, что не позволяет сохранить нейтральность денег даже при достижении полной занятости (см. гл. 12). В плане обоснования позиции Кейнса заслуживает внимания аргументация представителей неокейнсианской пгколы, которые полагают, что вследствие эластичности спроса на деньги по проценту изменение нормы процента для уравнивания инвестиций и сбережений происходит с некоторым запозданием и это приводит к изменению реального дохода. Однако данная аргументация относится не к норме процента в системе общего равновесия, в пределах которой традиционно рассматривается вопрос о нейтральных деньгах, а к неравновесным ситуациям. [c.504]