Оценка рыночной стоимости облигаций, акций. [c.315]

Многоквартирный дом — один из примеров такого актива. Человек не может знать, насколько поднимется или снизится стоимость земли, будет ли дом полностью сдан в аренду и даже будут ли квартиросъемщики вносить арендную плату вовремя. Другой пример — промышленные облигации корпорация, выпустившая облигации, может стать банкротом и будет не в состоянии выплатить их владельцам процентный доход и номинальную стоимость. Даже долгосрочные государственные облигации США (т. е. облигации, подлежащие погашению через 10 или 20 лет) носят элемент риска. Хотя и маловероятно, что федеральное правительство станет банкротом, темпы инфляции могут неожиданно возрасти и обесценить выплаты по процентам и погашению номинала в реальном выражении и тем самым снизить стоимость облигаций. [c.148]

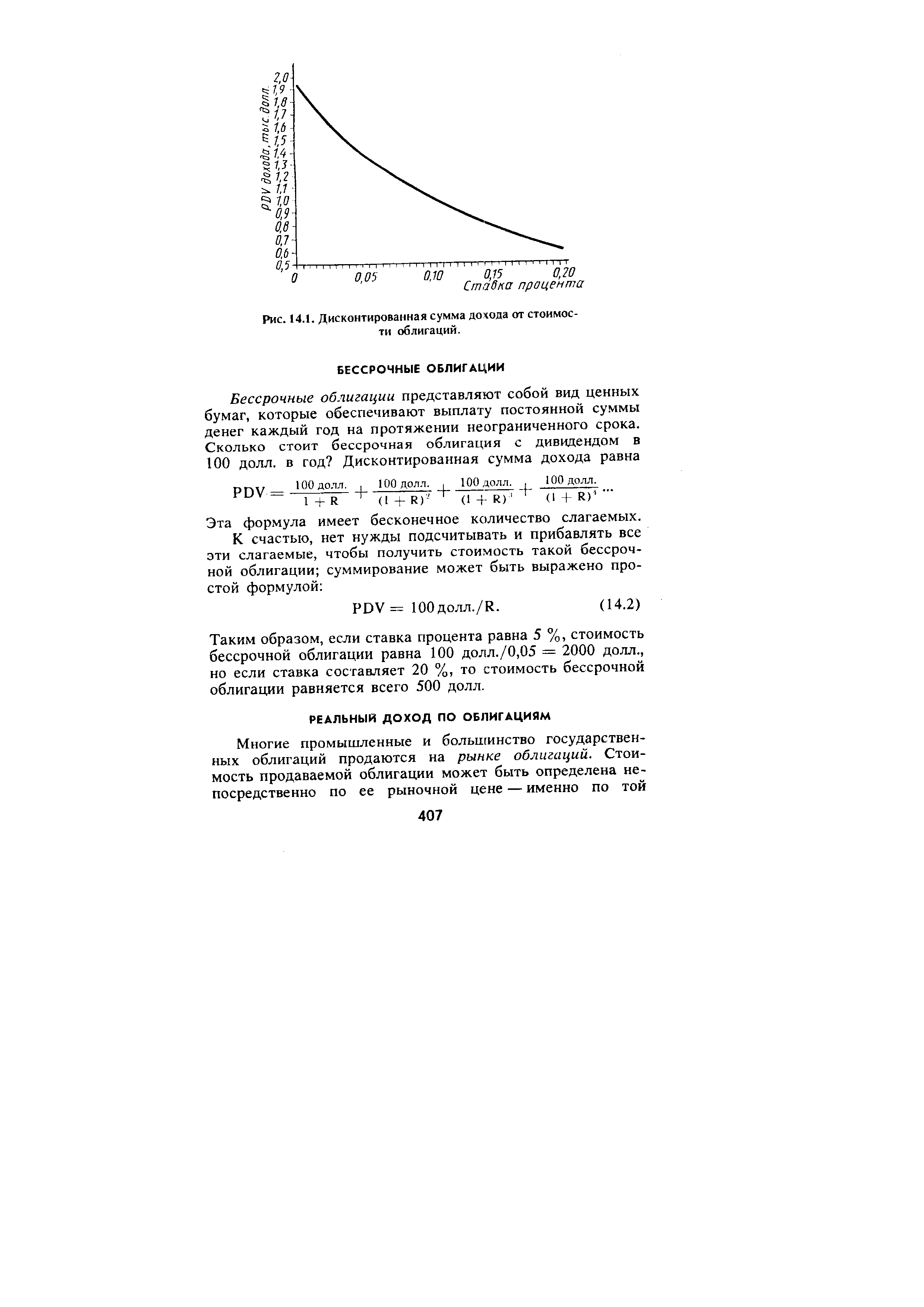

Дисконтированная стоимость облигации [c.406]

Облигация представляет собой обязательство, согласно которому заемщик согласен уплатить держателю облигации (кредитору) определенную сумму денег. Предположим, промышленная облигация (облигация, выпускаемая какой-нибудь корпорацией) приносит доход в 100 долл. за год на ближайшие десять лет и конечный дивиденд в 1000 долл. по прошествии 10 лет. Сколько вам придется заплатить за подобную облигацию Чтобы определить стоимость облигации, нам надо просто рассчитать дисконтируемую сумму дохода [c.406]

Опять-таки дисконтируемая стоимость облигации зависит от ставки процента. На рис. 14.1 показана стоимость облигации (дисконтируемая стоимость дивидендов) при ставке процента до 20. Отметим, что, чем выше ставка процента, тем ниже стоимость облигации. При ставке в 5 % облигация стоит 1386 долл., но при ставке в 15 % она стоит лишь 749 долл. [c.406]

| Рис. 14.1. Дисконтированная сумма дохода от стоимости облигаций. |  |

Облигация представляет собой обязательство, согласно которому кредитор должен уплатить держателю облигации определенную сумму. Стоимость облигации является PDV этой суммы. Реальный доход от облигации представляет собой ставку процента, которая выравнивает эту стоимость с рыночной ценой облигации. Доходы от облигации различаются между собой из-за разницы в риске и времени погашения. [c.416]

Выпуск облигаций. В целях реализации денежно-кредитной политики ЦБ может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых только среди кредитных организаций. Предельный размер общей номинальной стоимости облигаций ЦБ всех выпусков, не погашенных на дату принятия Советом директоров решения об очередном выпуске облигаций ЦБ, устанавливается как разница между максимально возможной величиной обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов. [c.390]

Облигации предоставляют их владельцу право на получение основной суммы долга — номинальной стоимости, выплачиваемой при погашении выпуска, а также дохода в виде процента, начисляемого к номинальной стоимости облигации. Если право на получение про- [c.427]

Параметры выпуска, включая дату погашения, объем выпуска, срок обращения, порядок и форму выплаты доходов и погашения номинальной стоимости облигации, порядок признания выпуска состоявшимся, определяет Минфин России. Номинальная стоимость облигации составляет 1000 руб. [c.428]

При погашении задолженности в расчет принимается номинальная стоимость облигации независимо от цены ее последующей реализации Минфином России. [c.429]

Купонный доход по облигации = Стоимость облигации номинальная х Купонный процент. [c.356]

Курс Стоимость облигации рыночная [c.357]

Стоимость облигации номинальная [c.357]

Курс облигаций менее подвержен резким колебаниям, чем курс акций, что обусловлено тем, что облигация является долговой ценной бумагой с фиксированным сроком обращения, в то время как акция — имущественной и бессрочной ценной бумагой. Кроме того, колебания рыночных цен на облигации ограничены фиксированной суммой погашения долга, составляющей, как правило, номинальную стоимость облигаций. Однако в отдельных случаях по условиям выпуска цена выкупная может отличаться от номинальной, например при размещении облигаций с правом досрочного погашения. [c.357]

Рыночная стоимость облигаций в результате их последующей продажи на вторичном рынке может отличаться и от стоимости их размещения, и от номинальной стоимости. Учитывая, что купонный процент зафиксирован к номиналу облигации, его размер не будет являться основным критерием оптимизации выбора инвестора при покупке облигации. [c.357]

В результате выхода облигаций на вторичный рынок и определения их рыночной стоимости оказалось, что стоимость облигаций рыночная выше на 6000 д. е., чем номинальная на 7500 д. е. выше, чем цена размещения, а доходность снизилась для продавца с 85,3 до 64,2%, поскольку зависимость между доходностью и рыночной стоимостью облигации обратно пропорциональна. Сложившуюся ситуацию можно объяснить специальными условиями выпуска облигационного займа, например возможностью конвертации облигаций в обыкновенные голосующие акции общества, когда стоимость последних выше, чем курс конвертации. [c.359]

Если же облигационер будет вкладывать средства в облигацию на условиях начисления сложных процентов, т.е. доход ежегодно будет начисляться не от номинала облигации, а от суммы, равной номинальной стоимости облигации, и начисленных процентов, то формула для определения приращенного капитала будет другой [c.360]

Облигационный заем. Облигации являются долговыми ценными бумагами. Согласно Гражданскому кодексу РФ (ст. 816) облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного [c.391]

Годичный срок в качестве рубежа, отделяющего второй вид имущества от иммобилизованного, т.е. предназначенного для более длительного использования, согласуется с отчетным периодом, в качестве которого принимается полный календарный год — с 1 января по 31 декабря включительно. Однако календарно эти сроки могут не совпадать. Стоимость облигаций, купленных в сентябре со сроком погашения 25 мая следующего года, следует отнести к имуществу, находящемуся в текущем обороте. Если бы срок [c.181]

Облигационный заем. Облигации являются долговыми ценными бумагами. Согласно Гражданскому кодексу РФ (ст. 816) облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Эта ценная бумага предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Облигации могут выпускаться в [c.154]

Справочно. По рыночной стоимости облигации и другие ценные бумаги 550 [c.344]

Люм — номинальная стоимость облигации i — годовая купонная ставка, %. [c.238]

Отношение абсолютной величины годового купонного дохода к номинальной стоимости облигации на рынке ценных бумаг называется купонной доходностью, а связанное с владением облигаций право получать фиксированную сумму ежегодно в течение ряда лет именуют аннуитетом. [c.238]

Если цену погашения облигации добавить к выплатам по купонам в течение всего срока займа, получим наращенную стоимость облигации, т.е. сумму займа и вознаграждения за его предоставление. Фактически это та сумма, в которую эмитенту обходится долг перед инвестором. [c.240]

Например, предприятие имеет 20 млн руб. для вложения в ценные бумаги. Уровень дивидендов по акциям составляет 25 %, а средняя учетная ставка банковского процента - 20 %, стоимость облигаций при покупке - 10 000 руб., а при погашении - 13 000 руб. [c.591]

Не только государство, но и отдельные финансовые институты (банки, фонды, корпорации и др.) могут выпускать облигации. Облигация - долговое обязательство в виде ценной бумаги, гарантирующей владельцу ежегодное получение процентов и погашение в оговоренный срок номинальной стоимости облигации. Если величина дивиденда, получаемого по акциям, зависит от результатов финансово-хозяйственной деятельности акционерного общества, то процент по облигациям является твердой, фиксированной величиной. Поэтому облигация наряду с другими обязательными реквизитами (номером, номиналом, наименованием эмитента, общей суммой займа, условиями и порядком выплаты процентов) содержит и процентную ставку. [c.185]

Облигация куплена по курсу 85 и будет погашена через 10 лет после покупки. Ежегодные купонные платежи (проценты) выплачиваются в конце года по ставке 5% годовых от номинальной стоимости облигации. [c.103]

N - номинальная стоимость облигации, долл. США t - время с начала текущего купонного периода (14 мая) до момента продажи (14 сентября), дн. [c.553]

Стоимость облигации определяется как настоящая стоимость ожидаемого денежного потока. [c.507]

Р — теоретическая оценка (стоимость облигации) [c.508]

Стоимость облигации может быть определена как [c.508]

Рассмотрим пример. Допустим, купонная ставка по облигации номинала в 1000 руб. составляет 15%. Срок до погашения облигации 15 лет. Необходимо оценить стоимость облигации в момент выпуска, через 1 год после выпуска, через 2 года, через 5 лет. [c.508]

Текущая стоимость облигаций. Факторы, воздействующие на вола-тильность облигации. Длительность (дюрация). Дюрация бескупонных и купонных облигаций. Оценка риска с помощью дюрации. Цель и принципы формирования портфеля из облигаций. Стратегия облигационного портфеля. Иммунизация портфеля. Управление портфелем из ГКО, ОФЗ, ОГСЗ. [c.86]

Вылаченная сумма процентов по облигациям Текущая стоимость облигаций [c.265]