| Рис. 2.2. Классификация факторов в анализе хозяйственной деятельности |  |

Для анализа хозяйственной деятельности важное значение имеет классификация факторов, представленная схемой на с. 258. В ней факторы делятся на внутренние (они, в свою очередь, подразделяются на основные и неосновные) и внешние. Внутренними основными называются факторы, определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и определяют работу производственного коллектива, но не связаны непосредственно с рассматриваемым показателем это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы — это те, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия. [c.257]

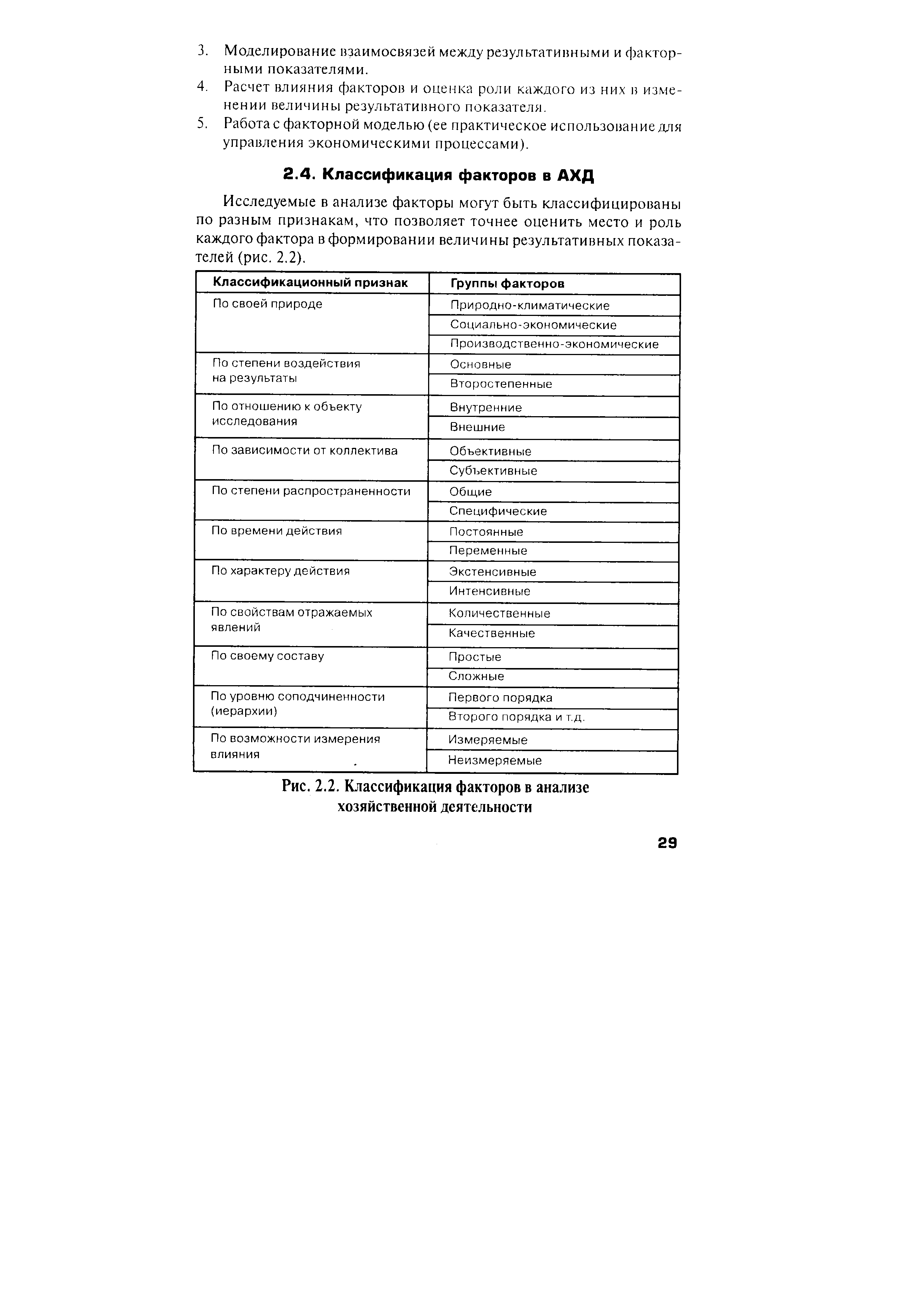

Производственно-экономические факторы являются важнейшими в плане анализа хозяйственной деятельности. Более детальная их классификация приведена в табл. 2.2. [c.60]

Для целей анализа важное значение имеет классификация факторов (рис. 58), деление их на внутренние (которые в свою очередь подразделяются на основные и не основные ) и внешние. Внутренними основными называются факторы, определяющие результаты работы организации. Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Под внешними понимают факторы, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данной организации. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития организации. То же касается природных и финансово-экономических условий. [c.306]

КЛАССИФИКАЦИЯ РЕЗЕРВОВ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ. Классификация факторов, определяющих экономические категории и показатели, является основой классификации резервов. В экономике различают два понятия резервов резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывного планомерного развития хозяйства резервы как еще не использованные возможности роста производства, улучшения его качественных показателей. Орудиями вскрытия и использования резервов производства являются изучение и анализ экономики. [c.259]

Классификация и ранжировка хозяйственных объектов являются одной из важнейших задач экономического анализа. Выявление классов однотипных предприятий для разработки общих нормативов планирования, оценки, стимулирования и ранжировка хозяйственных объектов по результатам хозяйственной деятельности давно внедрились в экономический анализ. Новые возможности повышения качества решения этих задач появляются в результате применения таких методов, как группировка многомерных наблюдений, дисперсионный анализ, в частности современный факторный и компонентный анализ, кластерный анализ. Предпочтительным для аналитических целей наряду со специальными приемами классификации является исследование структуры совокупности хозяйственных объектов методами современного факторного (компонентного) анализа. Синтетические факторы или компоненты, выявленные на основе внутренних связей системы экономических показателей, характеризуют отдельные самостоятельные стороны экономических явлений (технический уровень производства, уровень управленческой работы, уровень организации производства и труда и т.п.) и имеют вполне определенную содержательную экономическую интерпретацию. Поэтому классификация и ранжировка хозяйственных объектов по значениям этих факторов или компонент носят более значительную аналитическую нагрузку, чем группировка на основе гетерогенного набора признаков. [c.115]

B s факторы, воздействующие на результаты финансово-хозяйственной деятельности, могут быть классифицированы по различным признакам значимые и второстепенные, постоянные и временные, общие и специфические, экстенсивные и интенсивные, поддающиеся и неподдающиеся количественной оценке и т.п. С позиции экономического анализа в социально-экономических системах особую значимость имеет идентификация факторов экстенсивного и интенсивного развития. Правильное понимание такой классификации необходимо для определения уровня интенсификации производства, а также для более полного приведения в действие интенсивных факторов роста. [c.70]

В настоящее время в связи с отсутствием типового положения по экономическому анализу, в котором бы предусматривались сроки его проведения, методики, сложилось положение, когда ответственные исполнители на одном и том же предприятии руководствуются различными методиками и, как следствие, получают разные результаты анализа и выводы. До сих пор нет единства в классификации факторов, определении приемов количественного измерения их влияния на показатели финансово-хозяйственной деятельности, т.е. планирование таких показателей, как производительность труда и себестоимость продукции, производится с учетом только технико-экономических факторов, таких, как внедрение новой техники, совершенствование организации производства и труда, изменение структуры и объема продукции, отраслевая структура и природные условия. [c.7]

При анализе должны обеспечиваться такие условия, как согласованность и одновременность. Согласованность проведения комплексного экономического анализа заключается в том, что его необходимо осуществлять по единым методикам, единой классификации факторов и резервов повышения эффективности финансово-хозяйственной деятельности. [c.13]

По мнению отдельных специалистов и экспертов, региональный механизм отбора объектов должен базироваться на таких управленческих инструментах, как экологическая классификация хозяйственных решений, процедура предварительной экологической оценки и экологический аудит. Как показывает анализ и имеющаяся практика, экологическую классификацию следует рассматривать как циклический процесс, при котором одновременно и неразрывно требования детализации исследований воздействий и последствий от намечаемой деятельности зависят от ориентации на уровень и категорию объектов экспертизы, а уровень и категория объектов устанавливаются их классификационными перечнями и обосновываются данными материалов ОВОС. Однако реализация предложенных подходов затруднена, так как не обеспечивается в процессе экологической оценки должная роль региональных органов власти и учет социально-экономических и природно-экологических особенностей территорий реализации намечаемой деятельности, что является, на наш взгляд, необходимым фактором успешности региональной системы экологической оценки хозяйственных решений. Многофункциональные и многокритериальные задачи экологической оценки намечаемой деятельности требуют внедрения многоуровневой системы принятия решений о допустимости реализации планируемых [c.423]

Управляемость факторов зависит от поставленной управленческой задачи, а также временных и пространственных условий ее решения. Не существует какого-то общего деления факторов на управляемые и неуправляемые. Положительный опыт классификации условий и факторов производственно-хозяйственной деятельности предприятий по управляемости проводится в работах С. А. Айвазяна [4], Б. И. Майданчика [49], Б. Б. Ро-зина [67] и др. В анализе хозяйственной деятельности предприятий применяется следующая классификация факторов [87, с. 168] [c.88]

Однако отсвда не следует, чю на стадиях производственной деятельности не проявляется действие других факторов. При классификации факторов и анализе противоречий, возникающих в резулыаге действия змис факторов, с точки зрения их принципиальной роли в формировании побудительных причин технического развития производства в конкретном производственном звене важно учитывать некоторые существенные особенности их проявления. Правде всего, не все из этих противоречий на каждой ступени производственно-хозяйственной системы проявляются в оди- [c.25]