О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 13 января 2000 г. № 4н // Финансовая газета. 2000. № 8. [c.492]

Сумма хозяйственных средств, находящихся на балансе предприятия. Этот показатель дает обобщенную стоимостную оценку величины предприятия как единого целого. Это — учетная оценка активов, числящихся на балансе предприятия, необязательно совпадающая с их суммарной рыночной оценкой. Значение показателя определяется удалением из баланса статей, завышающих его валюту (т. е. итог баланса) в частности, для баланса, структура которого рекомендована ПБУ 4/99 и приказом Минфина РФ от 13 января 2000 г. О формах бухгалтерской отчетности организаций , формула расчета имеет следующий вид [c.342]

Примечание. Номера строк взяты из соответствующих форм действующей отчетности (приказ Минфина РФ от 13 января 2000 г. №4н). [c.343]

Указания о порядке составления и представления бухгалтерской отчетности (утверждены приказом Минфина РФ от 13 января 2000 г. № 4н). [c.409]

Форма бухгалтерского отчета о финансовых результатах по всем названным выше видам хозяйственных операций называется формой № 2 Отчет о прибылях и убытках . Строки в этой форме, как и в других формах, закодированы. Рассмотрим, в каких строках формы № 2 размещаются финансовые результаты деятельности торговли. (Форма № 2 приводится в Приложении 6 данного пособия, в связи с анализом деятельности ТОО Диета , в двух вариантах за 1999 г. в действующей тогда форме, а за I квартал 2000 г. — в новой форме, утвержденной приказом Минфина РФ от 13 января 2000 г. № 4н.) [c.363]

При рассмотрении бухгалтерской отчетности следует руководствоваться Федеральным законом О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1988 г. № 34н, Положением по бухгалтерскому учету Бухгалтерская отчетность организаций от б июля 1999 г. № 43н, Положением О формах бухгалтерской отчетности организаций , Указаниями об объеме и форме бухгалтерской отчетности , Указаниями о порядке составления и представления бухгалтерской отчетности , утвержденными приказом Минфина РФ от 13 января 2000 г. № 4н, Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации - приказ Минфина РФ от 28 июня 2000 г. № 60н. [c.406]

Приказом Минфина РФ от 13 января 2000 г. № 4н утверждены Указания об объеме форм бухгалтерской отчетности и рекомендованы образцы этих форм. [c.7]

СБО составляется по формам, разработанным ГО на основе образцов форм бухгалтерской отчетности, утвержденных приказом Минфина РФ от 13 января 2000 г. № 4н. При этом числовые показатели об отдельных активах, обязательствах и иных фактах хозяйственной деятельности должны приводиться в СБО обособленно, если без знания о них для пользователя невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели об отдельных видах активов, обязательств и хозяйственных операций не приводятся в СБО, если каждый из этих показателей в отдельности несуществен для оценки пользователями финансового положения Группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к СБО. [c.203]

Здесь и далее для удобства понимания читателями информационного обеспечения рассматриваемых показателей указываются номера строк отчетности согласно форматам, рекомендованным приказом Минфина РФ от 13 января 2000 г. № 4н. [c.278]

Термин прибыль до вычета процентов и налогов наиболее употребителен в международной практике (особенно в странах, исповедующих англо-американскую модель бухгалтерского учета) также достаточно широко известен его синоним — операционная прибыль . В отечественной отчетности, рекомендованной приказом Минфина РФ от 13 января 2000 г. № 4н, определенным аналогом операционной прибыли служит прибыль (убыток) от продаж . [c.335]

Приказ Минфина РФ от 13 января 2000 года № 4н [c.303]

Приказом Минфина РФ от 13 января 2000 г. № 5н утверждено Положение по бухгалтерскому учету Информация об аффилированных лицах (ПБУ 11/2000) [14], которое вступает в силу начиная с бухгалтерской отчетности за 2000 год. [c.470]

Положение по бухгалтерскому учету Информация об аффилированных лицах (ПБУ 11/2000), утвержденное приказом Минфина РФ от 13 января 2000 г. № 5н [c.629]

Начиная с 2000 г. при разработке и принятии представляемой формы предприятие вправе использовать как образец форму, приведенную в приложении к Приказу Минфина РФ от 13 января 2000 г. № 4 н О формах бухгалтерской отчетности организаций , и составлять отчет о движении денежных средств в соответствии с методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности, утвержденными Приказом Минфина РФ от 28 мая 2000 г. № 60н, принимая в качестве определяющих показателей все сферы деятельности. [c.134]

Приказ Минфина РФ от 13 января 2000 г. № 5н Об утверждении Положения по бухгалтерскому учету Информация об аффилированных лицах ПБУ 11/2000 (с изм. и доп. от 30 марта 2001 г.). [c.116]

В соответствии с Федеральным законом "О бухгалтерском учете", Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) и приказом Минфина РФ от 13 января 2000 г. № 4-н организации и предприятия в настоящее время представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. [c.334]

Приложение к приказу Минфина РФ от 13 января 2000 г. ЛНн [c.221]

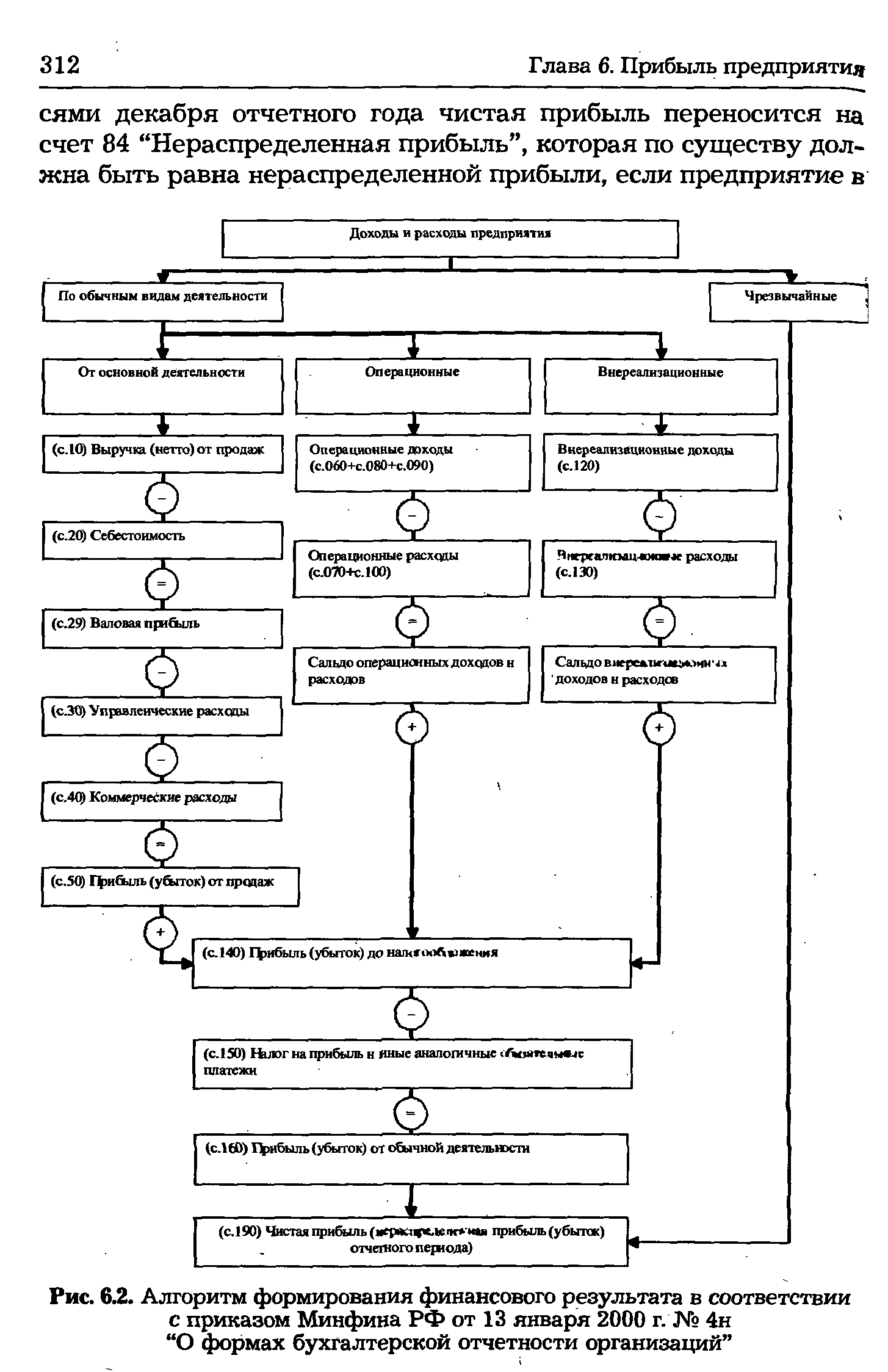

| Рис. 6.2. Алгоритм формирования финансового результата в соответствии с приказом Минфина РФ от 13 января 2000 г. № 4н "О формах бухгалтерской отчетности организаций" |  |

Приказ Минфина РФ от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций конкретизировал отдельные позиции Положения по бухгалтерскому учету Бухгалтерская отчетность организации (ПБУ 4/99). [c.516]

В соответствии с Приказом Минфина РФ от 13 января 2000 г. №4н малые предприятия, не подлежащие обязательному аудиту, могут не представлять формы № 3, 4, 5 и пояснительную записку. Малые предприятия, подлежащие обязательному аудиту, могут не представлять формы № 3, 4, 5, если отсутствуют соответствующие данные. [c.516]

С изданием приказа Минфина РФ от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций важность учета ценностей, учитываемых на забалансовых счетах, подтверждена включением в состав бухгалтерского баланса соответствующей Справки о наличии ценностей, учитываемых на забалансовых счетах. [c.461]

Положение по бухгалтерскому учету Информация по сегментам (ПБУ 12/2000). Утверждено приказом Минфина РФ от 27 января 2000 г. № Ин // Финансовая газета. 2000. № 13. [c.491]

До 1 января 2002 года действовали нормы возмещения командировочных расходов установленные Приказом Минфина РФ от 13.08.99 № 57н Об изменении норм возмещения командировочных расходов на территории Российской Федерации [c.554]

Обращает на себя внимание тот факт, что даже в образцах форм бухгалтерской отчетности, утвержденных приказом Минфина РФ от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций 1, предусмотрено (в составе нематериальных активов) показывать деловую репутацию организации. Строка 113 — Деловая репутация организации — впервые появилась в отчетности I квартала 2000 г. Понятие имидж фирмы , или деловая репутация (англ. — goodwill ), упомянуто в п. 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. от 24 марта 2000 г.)2, которым деловую репутацию организации было разрешено включать в состав нематериальных активов. В денежном выражении она равна положительной либо отрицательной разнице между покупной (этот вид нематериального актива может быть у предприятия, которое купило другую фирму) и рыночной стоимостью приобретенного предприятия. [c.176]

Об использовании механизма ускоренной амортизации и переоценки основных фондов (Правительство РФ от 19 августа 1994 г. № 967) Указание о порядке отражения в бухгалтерском учете хозяйственных положений, связанных с арендой (Письмо Минфина СССР № 21-в,,Гос-комстата СССР N° 8-03 от 11 апреля 1990 г.) Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности (Письмо Минфина РФ от 24 января 1994 г. № 7) Об утверждении типовых форм учета основных средств (Постановление Госкомстата СССР от 28 декабря 1989 г. № 241) Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13 июня 1995 г. Na 49) Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94) (Утверждено Минфином РФ, Приказ от 20 декабря 1994 г., № 167) [c.220]

Смотреть страницы где упоминается термин Приказ Минфина РФ от 13 января

: [c.104] [c.6] [c.210] [c.73] [c.219]Смотреть главы в:

Самоучитель по составлению бухгалтерской отчетности -> Приказ Минфина РФ от 13 января