Аудиторские доказательства (виды, источники и методы получения) [c.24]

Все вышеназванные методы известны, они описаны в Проекте рабочих стандартов аудита в Российской Федерации — стандарте "Аудиторские доказательства (виды, источники, методы получения)". [c.114]

Аудиторские доказательства (от 25.12.96 г.). Определены требования, предъявляемые к аудиторским доказательствам, приведены виды аудиторских доказательств, их источники и методы получения [c.230]

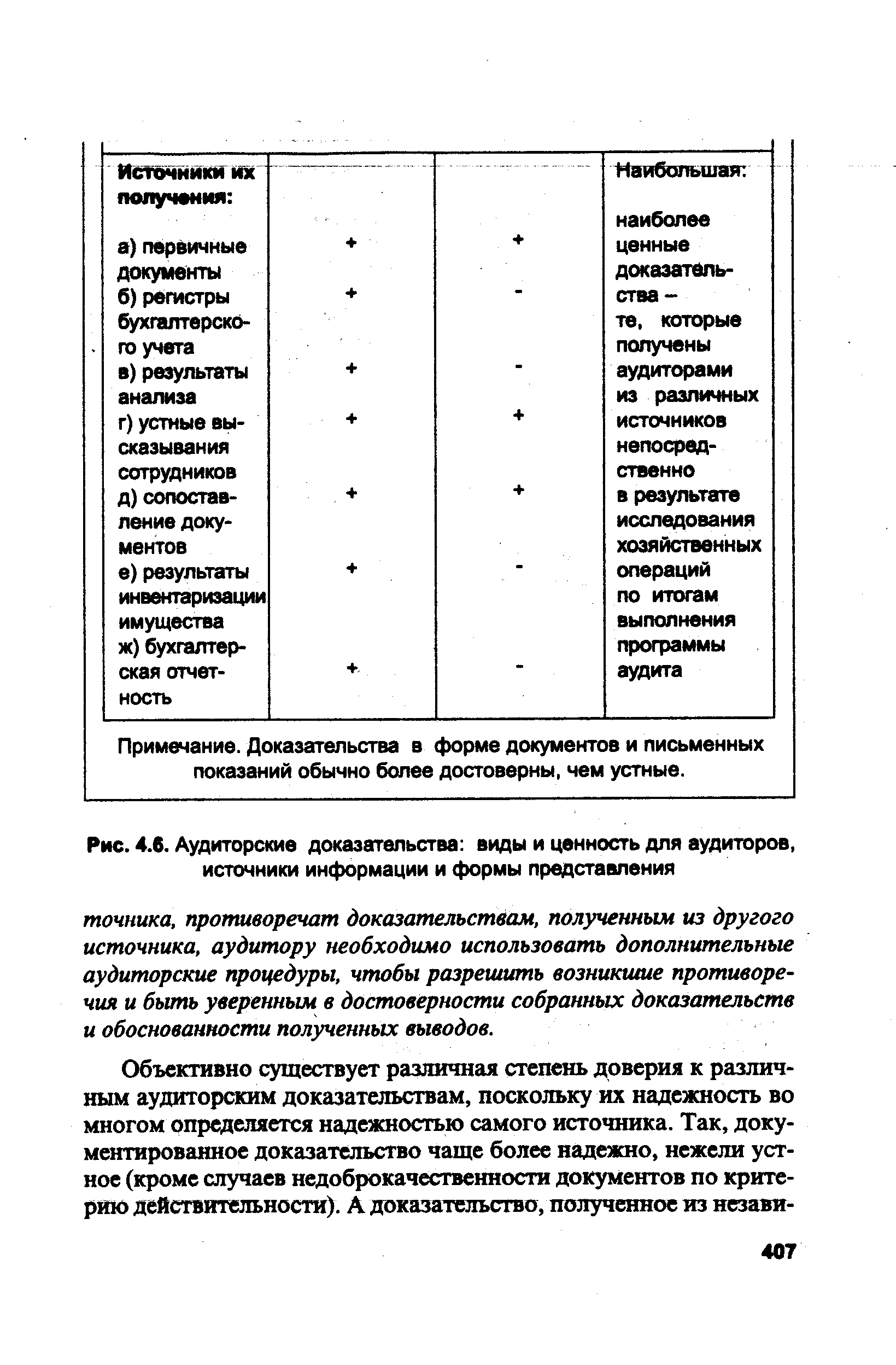

| Рис. 4.6. Аудиторские доказательства виды и ценность для аудиторов, источники информации и формы представления |  |

Собранные аудиторские доказательства должны быть обязательно отражены в рабочей документации аудитора в виде таблиц, заполненных бланков, записей и т.п. В том случае, если аудиторские доказательства, полученные из одного источника, противоречат доказательствам, полученным из других источников, аудитор, чтобы быть уверенным в достоверности собранных доказательств, должен провести дополнительные аудиторские процедуры с обязательным их отражением в рабочей документации [c.203]

Источниками получения аудиторских доказательств при проведении аудиторских процедур являются данные, подготовленные в системе КОД экономического субъекта в виде таблиц, ведомостей, регистров бухгалтерского учета экономического субъекта. Аудитор имеет возможность применять их, их копии (в том числе фотокопии) в качестве рабочей документации аудита, сопровождая обработку этих документов ссылками, пометками, специальными символами. [c.183]

Аудиторские доказательства. В ходе проверки аудитор должен получить достаточное количество качественных аудиторских доказательств, позволяющих сформировать мнение о достоверности бухгалтерской отчетности экономического субъекта. При этом виды аудиторских доказательств, источники и методы их получения могут быть разными. Собирая аудиторские доказательства, аудитор должен следовать требованиям, установленным Правилом (стандартом) Аудиторские доказательства [26]. Получение аудиторских доказательств у клиента, использующего АИС, значительно упрощает процесс их получения. Аудитор может при получении доказательств опираться на саму систему обработки, максимально используя ее возможности для получения нужной ему информации. Он активно применяет такие методы, как тестирование данных, сплошной либо выборочный перерасчет, прослеживания движения хозяйственной операции от регистрации ее в документе до отражения на счетах бухгалтерского учета, аналитические процедуры для анализа и оценки полученной информации, исследования важнейших финансовых и экономических показателей работы проверяемого субъекта, составление альтернативных балансов и т.д. При этом, чем больше автоматически формируемых отчетов позволяет получать используемая клиентом АЙС-БУ, тем больше различных тестов на согласованность [c.346]

Необходимо иметь в виду, что доказательства, созданные аудитором в процессе проверки, более надежны, чем полученные в других случаях доказательства из внешних независимых источников более надежны, чем из внутренних когда аудиторские доказательства, полученные из одного источника, не соответствуют полученным из других источников, под сомнение ставится надежность обоих вплоть до выяснения обстоятельств. Однако когда аудитор убеждается в верности совокупности основных положений, то достигнутая уверенность выше, чем полученная по отдельным пунктам. Это называется " эффектом синергизма " [79 ]. Сущность этого эффекта выражается уравнением"2+2=5", т.е. целое [c.24]

Учебное пособие состоит из двух разделов. В разделе первом "Организация аудиторской деятельности" приведены теоретические основы и принципы аудита, дана подробная характеристика основных этапов выполнения аудита на предприятии, описаны виды, источники и методы получения аудиторских доказательств, структура и правила составления аудиторского заключения и т. д. [c.2]

Источниками получения аудиторских доказательств при проведении аудиторских процедур являются данные, подготовленные в системе КОД экономического субъекта в виде таблиц, ведомостей, регистров бухгалтерского учета экономического субъекта. Аудитор имеет возможность применять их, их копии, в том числе фотокопии, в качестве рабочей документации аудита, сопровождая обработку этих документов ссылками, пометками, специальными символами. В случае работы аудитора непосредственно в системе КОД экономического субъекта (без вывода данных на печать) рабочие документы, подтверждающие факт сбора аудиторских доказательств, составляются аудитором самостоятельно. [c.111]

Виды, источники и качество аудиторских доказательств [c.399]

Повышение качества аудиторских доказательств весьма важно, причем следует иметь в виду, что различные доказательства имеют либо могут иметь неодинаковую степень надежности и даже правомочности, поскольку они возникают в результате обращения аудитора к различным источникам. Среди источников информации можно назвать [c.402]

При этом аудитор постоянно сопоставляет и сравнивает относящуюся к делу информацию, получаемую (в устном или письменном виде) от администрации и третьих лиц, т.е. из различных источников. В этой связи в теории и практике аудита предлагается различать прежде всего зависимые и независимые, документальные и фактические источники аудиторских доказательств, а также непосредственные личные знания самого аудитора [c.404]

Обобщим наши выводы о видах, источниках и степени надежности аудиторских доказательств на рис. 4.6. [c.405]

Включают в себя информацию (по видам и источникам) Поступление информации по аудиторским доказательствам Степень их ценности и достоверности для аудиторов [c.406]

Практически в каждом Правиле (Стандарте), регламентирующем порядок проведения аудиторской проверки, говорится о том, что аудитор должен определить, какие аудиторские процедуры и в каком объеме необходимо ему выполнить для получения аудиторских доказательств, необходимых ему для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности. Определению видов аудиторских доказательств источников и методов их получения посвящено Правило (Стандарт) АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА . [c.218]

В международной аудиторской практике для систематизации сбора аудиторских доказательств применяют систему определенных категорий. В российской практике пока нет устоявшегося определения этого понятия. В различных специальных источниках эти категории именуются предпосылки подготовки бухгалтерской отчетности , категории аудиторских доказательств , категории , аудиторские суждения , цели аудита , задачи анализа результатов хозяйственных операций . В официальном переводе МСА на русский язык (МСА 500 Аудиторские доказательства [89]) данные категории обозначены как утверждения, на основе которых подготовлена финансовая отчетность , под которыми понимаются утверждения руководства, выраженные в явном или неявном виде и содержащиеся в финансовой отчетности. Мы будем придерживаться выражения утверждения правильности статей бухгалтерской отчетности . [c.143]

Действующее российское законодательство определяет только аудит финансовой отчетности. Правила (стандарты) аудиторской деятельности дают характеристику процесса планирования аудиторской проверки финансовой отчетности, формулируют требования к оформлению доказательств, дают характеристику источников информации и аудиторского отчета, исходя из того условия, что осуществляется оценка достоверности финансовой отчетности. Поскольку Закон об аудите еще не утвержден, следовало бы определить в нем аудит инвестиционных проектов как особый вид консультационных услуг по вопросам оценки эффективности инвестиционных решений. Характеристике методов и этапов оценки ин- [c.199]

Важно не только выделить счета, относящиеся к циклу приобретения, но и определить исходные точки аудита для применения направленного тестирования, т.е. какие счета будут подвергнуты проверке, а какие — подтверждены1. Такое решение зависит от конкретной системы документооборота, принятой экономическим субъектом2. В качестве исходной точки аудита цикла приобретения выбран кредит счетов учета расчетов с поставщиками и подрядчиками, а подтверждается дебет счетов учета долгосрочных инвестиций, внеоборотных активов и МПЗ. При организации проверки следует иметь в виду, что получаемые от поставщиков и подрядчиков счета и счета-фактуры — смешанные источники аудиторских доказательств. Объем кредиторской задолженности может быть в свою очередь подтвержден аудиторскими доказательствами, полученными из внешних источников. Внешние же доказательства, подтверждающие дебетовые обороты по счетам учета внеоборотных активов и МПЗ, получить весьма проблематично. Если в качестве исходной точки выбрана проверка цикла приобретения счетов учета расчетов с поставщиками и подрядчиками, операции по приобретению внеоборотных активов и заготовлению МПЗ целесообразно объединить в один цикл хозяйственных операций. [c.405]