Аудиторские доказательства. В ходе проверки аудитор должен получить достаточное количество качественных аудиторских доказательств, позволяющих сформировать мнение о достоверности бухгалтерской отчетности экономического субъекта. При этом виды аудиторских доказательств, источники и методы их получения могут быть разными. Собирая аудиторские доказательства, аудитор должен следовать требованиям, установленным Правилом (стандартом) Аудиторские доказательства [26]. Получение аудиторских доказательств у клиента, использующего АИС, значительно упрощает процесс их получения. Аудитор может при получении доказательств опираться на саму систему обработки, максимально используя ее возможности для получения нужной ему информации. Он активно применяет такие методы, как тестирование данных, сплошной либо выборочный перерасчет, прослеживания движения хозяйственной операции от регистрации ее в документе до отражения на счетах бухгалтерского учета, аналитические процедуры для анализа и оценки полученной информации, исследования важнейших финансовых и экономических показателей работы проверяемого субъекта, составление альтернативных балансов и т.д. При этом, чем больше автоматически формируемых отчетов позволяет получать используемая клиентом АЙС-БУ, тем больше различных тестов на согласованность [c.346]

Методы получения аудиторских доказательств (методы аудиторской проверки) [c.60]

Количество информации, необходимой для аудиторских оценок, жестко не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности экономического субъекта. При выборе методов получения доказательств следует иметь в виду, что финансовая информация может быть существенно искажена. [c.233]

Наиболее распространенные способы (методы) получения аудиторских доказательств, которые аудиторские организации могут применять на конкретных участках аудита [c.235]

Для выполнения проверки комплексов задач по учету материальных ценностей применяют различные методы получения аудиторских доказательств. [c.494]

При проверке расчетов с подотчетными лицами применяются практически все методы получения аудиторских доказательств, но к различным объектам контроля и для выявления одного или нескольких возможных нарушений. [c.528]

Используемые методы сбора аудиторских доказательств проверка документов, подготовленных на предприятии проверка документов, полученных клиентом от третьих лиц получение письменного подтверждения от третьих лиц устный опрос. [c.566]

Методы сбора аудиторских доказательств включают проверку документов, полученных клиентом от третьих лиц документов, подготовленных на предприятии клиента арифметических расчетов. [c.576]

АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА И МЕТОДЫ ИХ ПОЛУЧЕНИЯ [c.202]

Методы получения аудиторских доказательств выбираются непосредственно аудитором в зависимости от профиля деятельности проверяемого экономического субъекта, рискованности его бизнеса, финансового состояния, качества внутреннего контроля и состояния бухгалтерского учета. [c.203]

Финансовый анализ как метод аудиторского доказательства. Аналитические процедуры в большей или меньшей степени использует каждый аудитор. Сбор свидетельств осуществляется посредством аналитических процедур. В меру своей квалификации аудитор использует аналитические приемы для принятия решения о достоверности значения показателя, отраженного в финансовой отчетности, посредством наблюдения, сравнения, подтверждения, опроса, контроля и других необходимых в каждом конкретном случае процедур. В результате анализа формируется оценка достоверности проверяемого объекта учета. Данная оценка является косвенным свидетельством, на основе которой аудитор принимает решение о необходимости применения других аудиторских процедур, в большей степени ориентированных на получение прямых свидетельств, если эта необходимость обусловлена предварительным анализом объекта учета. [c.314]

Для правильного планирования и рациональной организации проверки аудитор обязан не только оценить аудиторский риск, но и понимать взаимосвязь между его составляющими. Между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля существует обратная связь (табл. 5.1). Если аудитор считает внутрихозяйственный риск и риск средств контроля высоким, он обязан снизить, насколько возможно, риск необнаружения, т.е. вынужден работать более детально и тщательно. Если в ходе планирования выяснилось, что внутрихозяйственный риск и риск средств контроля имеют достаточно низкие значения, аудитор может позволить себе снизить реальные трудозатраты, применить менее трудоемкие методы получения аудиторских доказательств. [c.84]

Для получения аудиторских доказательств применяются следующие способы (методы) работы [c.454]

Освещаются проблемы аудиторских доказательств -приемы и методы их получения, классификация, описание доказательств, выявленных в ходе проверки. Рассмотрены вопросы оценки риска в процессе проведения аудиторской проверки. Отдельно анализируются подходы к оценке доказательств с помощью моделей условных вероятностей и экспертной оценки. [c.2]

Учебное пособие состоит из двух разделов. В разделе первом "Организация аудиторской деятельности" приведены теоретические основы и принципы аудита, дана подробная характеристика основных этапов выполнения аудита на предприятии, описаны виды, источники и методы получения аудиторских доказательств, структура и правила составления аудиторского заключения и т. д. [c.2]

К числу основных методов получения аудиторских доказательств относятся следующие [c.60]

Приведите название метода получения аудиторских доказательств, сформулированного в российском Правиле (стандарте) Аудиторские доказательства Под [c.217]

Аудиторские доказательства (от 25.12.96 г.). Определены требования, предъявляемые к аудиторским доказательствам, приведены виды аудиторских доказательств, их источники и методы получения [c.230]

Методы получения аудиторских доказательств [c.38]

Аудиторские доказательства (виды, источники и методы получения) [c.24]

Собирая аудиторские доказательства, аудитор использует достаточно ограниченное число методов их получения. [c.114]

Основные методы получения аудиторских доказательств следующие [c.114]

Все вышеназванные методы известны, они описаны в Проекте рабочих стандартов аудита в Российской Федерации — стандарте "Аудиторские доказательства (виды, источники, методы получения)". [c.114]

С точки зрения технологии аудиторского дела инвентаризацию можно рассматривать как метод получения наиболее ценных и достоверных доказательств о реальности и точности статей актива баланса, фактов совершения хозяйственных операций. [c.115]

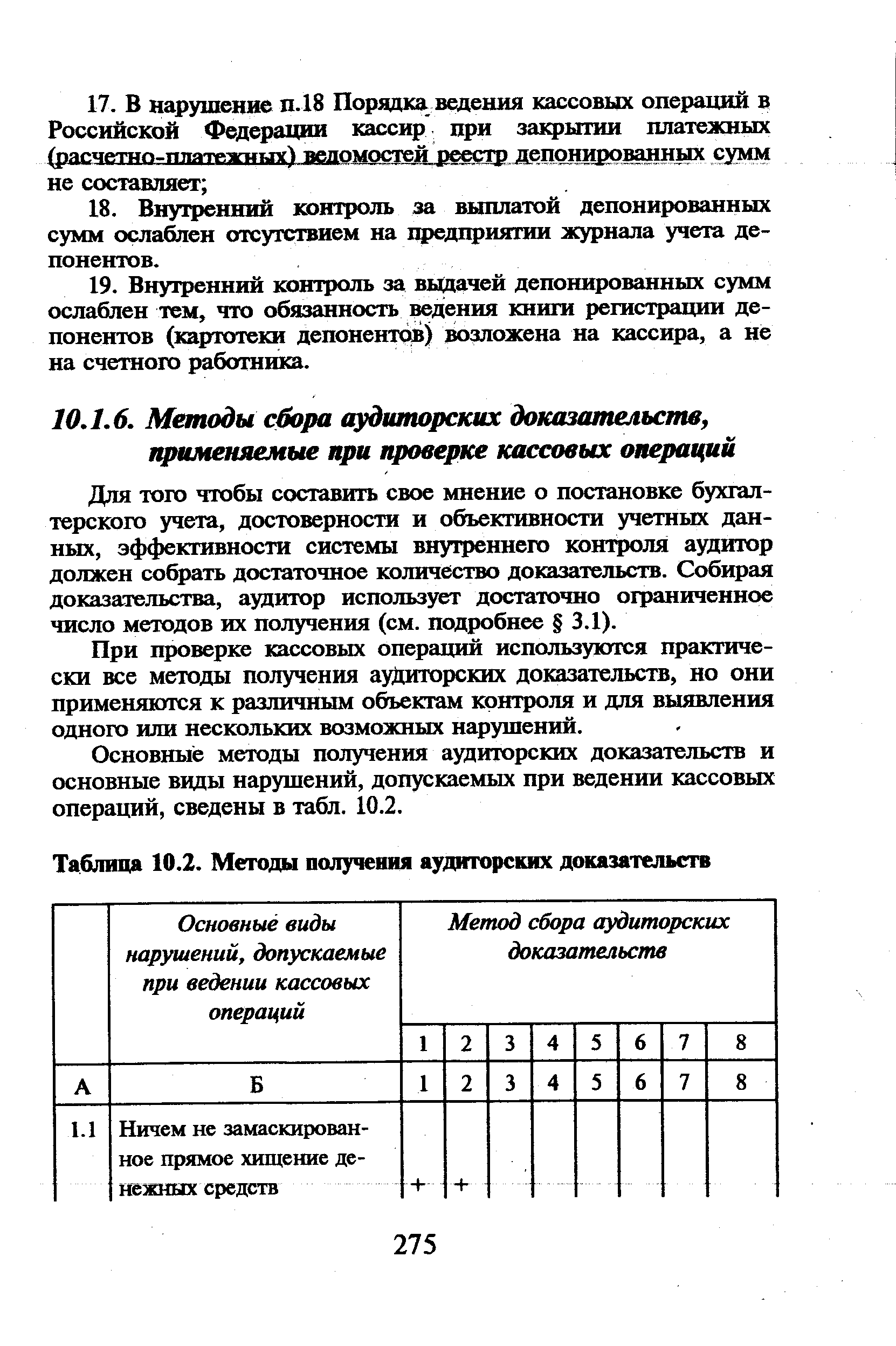

Основные методы получения аудиторских доказательств и основные виды нарушений, допускаемых при ведении кассовых операций, сведены в табл. 10.2. [c.275]

| Таблица 10.2. Методы получения аудиторских доказательств |  |

Тем не менее в Правиле (стандарте) аудиторской деятельности Аудиторские доказательства , одобренном Комиссией 25 декабря 1996 г. (протокол № 6 [23. с.34—42]) и имеющих, правда, рекомендательный характер, есть специальный четвертый раздел, посвященный методике аудиторских проверок (названных авторами этого стандарта методами получения аудиторских доказательств , что является более "узким" участком рассматриваемой нами темы). Среди рекомендуемых этим документом методов [c.6]

Как видим, Комиссия одобрила правило (стандарт), в котором четко перечислила некоторые методы получения аудиторских свидетельств (доказательств) в ходе проверки конкретных клиентов. Но тем не менее приведенный перечень явно уже, чем методы контроля вообще. Кроме того, в нем проигнорированы многие научные попытки классификации этих методов. [c.7]

Практически в каждом Правиле (Стандарте), регламентирующем порядок проведения аудиторской проверки, говорится о том, что аудитор должен определить, какие аудиторские процедуры и в каком объеме необходимо ему выполнить для получения аудиторских доказательств, необходимых ему для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности. Определению видов аудиторских доказательств источников и методов их получения посвящено Правило (Стандарт) АУДИТОРСКИЕ ДОКАЗАТЕЛЬСТВА . [c.218]

Анализируя сходство и различие российского правила (стандарта) и МСА, следует отметить, что девять методов получения аудиторских доказательств, установленных у нас, противопоставлены пяти процедурам, предусмотренным в МСА. Эти расхождения также идут не на пользу российскому аудиту. [c.63]

Для правильного планирования и рациональной организации проверки аудитор обязан не только оценивать аудиторский риск, но и понимать взаимосвязь между его составляющими и уровнем существенности. Между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля существует обратная связь. Если аудитор считает внутрихозяйственный риск и риск средств контроля высокими, он обязан снизить, насколько возможно, риск необнаружения, т.е. вынужден работать более детально и тщательно, модифицировать применяемые аудиторские процедуры, изменяя их количество или содержание, увеличивать затраты труда и времени, необходимые для проверки. Если в ходе планирования выяснилось, что внутрихозяйственный риск и риск средств контроля имеют достаточно низкие значения, аудитор может позволить себе снизить реальные трудозатраты, применить менее трудоемкие методы получения аудиторских доказательств. [c.137]

Инвентаризация — метод получения существенных аудиторских доказательств (рис. 2.20). Достаточно напомнить, что в соответствии со ст. 12 Федерального закона о бухгалтерском учете [6] проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности. [c.151]

Одним из видов аудиторских процедур по существу являются аналитические процедуры. Аналитические процедуры — это методы получения аудиторских доказательств, состоящие в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта. [c.176]

Результаты проведения аналитических процедур должны быть использованы для получения аудиторских доказательств. Однако окончательные выводы по конкретному вопросу аудитору целесообразно делать на базе данных анализа всей совокупности полученных по исследуемому вопросу аудиторских доказательств. Напомним, что в правиле (стандарте) Аудиторские доказательства наряду с аналитическими процедурами фигурируют еще восемь методов получения аудиторских доказательств [30, разд. 4]. [c.186]

Еще раз подчеркнем, что для выполнения проверки отобранных элементов очень важно четко сформулировать цели проведения аудиторских процедур и те критерии проверки статей бухгалтерской отчетности, верность которых должна быть подтверждена или опровергнута собранными аудиторскими доказательствами. Соответственно определяются методы получения аудиторских доказательств. Важно установить критерии и границы принимаемых во внимание погрешностей и ошибок. [c.209]

Дополнительно в письме-обязательстве может быть приведена информация об основных ограничениях ответственности аудиторской организации. В некоторых ситуациях имеет смысл охарактеризовать применяемые в ходе проверки методы получения аудиторских доказательств. Если в предыдущих отчетных периодах бухгалтерская отчетность экономического субъекта уже подвергалась аудиту, то целесообразно согласовать с клиентом возможность использования результатов работы предыдущих аудиторских организаций. [c.280]

Наблюдение или участие в инвентаризации. С точки зрения технологии аудиторского дела инвентаризацию можно рассматривать как метод получения наиболее ценных и достоверных аудиторских доказательств о реальности и точности статей актива баланса, фактов совершения хозяйственных операций. Участие в инвентаризации активов клиента или наблюдение за её проведением позволяет сделать определённые вьшоды по всем трем основным направлениям аудиторской проверки. Например, если на проверяемом предприятии в течение ряда лет не проводилась инвентаризация активов, аудитор имеет основание для вывода об отсутствии у клиента внутреннего контроля за сохранностью активов, а также о нарушении установленного порядка ведения бухгалтерского учёта и подготовки бухгалтерской отчётности. [c.185]

Смотреть страницы где упоминается термин Аудиторские доказательства и методы их получения

: [c.16] [c.38] [c.283] [c.305]Смотреть главы в:

Аудит - методология и организация -> Аудиторские доказательства и методы их получения