В организации оборотных средств большое значение имеет нормирование, которое заключается в разработке непосредственно для каждого объединения, предприятия и их вышестоящих звеньев экономически обоснованных норм и нормативов собственных средств, обеспечивающих бесперебойный процесс производства и реализации продукции, а также устойчивое финансовое положение. [c.190]

С учетом особенностей планирования, учета и организации оборотные средства подразделяют на нормируемые и ненормируемые. К нормируемым относят оборотные средства, вложенные в те виды товарно-материальных ценностей, которые постоянно необходимы предприятию для нормального материально-технического обеспечения процесса производства, а также капитального ремонта основных фондов, осуществляемого хозяйственным способом. Нормируемые оборотные средства предусматривают в финансовом плане. [c.35]

Для определения величины прироста объема продукции за счет увеличения оборачиваемости оборотных средств (при прочих равных условиях) воспользуемся зависимостью N — объема реализации продукции организации — от Е — величины необходимых для функционирования организации оборотных средств — [c.296]

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами организации суммы срочных обязательств (суммы краткосрочных кредитов и займов, а также кредиторской задолженности) и определяет общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. [c.368]

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам организации в виде краткосрочных займов и различных кредиторских задолженностей [c.368]

Основы организации оборотных средств, их состав и структура [c.138]

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость коммерческой организации (предприятия). Именно поэтому из множества направлений повышения эффективности важную роль играет организация оборотных средств, включающая [c.138]

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия. Организация этих средств включает правильное определение потребности предприятий в оборотных средствах, обеспечение их сохранности и эффективного использования. В значительной степени решение этих вопросов зависит от успешности проведения экономического анализа. [c.135]

В зависимости от особенностей планирования и организации оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся те элементы оборотных средств, минимальные запасы которых могут быть рассчитаны с достаточной степенью точности. К ненормированным относят незаконченную продукцию, готовую продукцию, находящуюся на складе, отгруженную и неоплаченную продукцию, деньги в кассе и на счете предприятия и др.— те элементы оборотных средств, минимальные запасы которых бывает сложно определить. [c.198]

Рассмотрены вопросы распределения и использования плановой и сверхплановой прибыли, создания и использования фондов экономического стимулирования. Особое внимание уделено организации оборотных средств, особенностям нормирования и ускорению их оборачиваемости на магистральных газопроводах. Приведены основные принципы организации безналичных расчетов, виды кредитования товарно-материальных ценностей, методика составления расчетного баланса доходов и расходов и анализ финансовой деятельности объединения. Во втором издании (1-е ИЗД-— 974 г.) по-новому освещены вопросы создания и использования фондов экономического стимулирования, отражены изменения организационной структуры и внедрение генеральной схемы управления в Мингазпроме СССР. [c.2]

ОРГАНИЗАЦИЯ ОБОРОТНЫХ СРЕДСТВ [c.67]

В современных условиях организация оборотных средств предполагает самостоятельность производственных объединений в использовании средств. Производственные объединения определяют нормативы собственных оборотных средств по элементам в пределах общего норматива, а также устанавливают нормативы оборотных средств производственным единицам. Объединениям предоставлено право -реализовывать излишние товарно-материальные ценности, оборудование, инструмент, инвентарь и др., если вышестоящая организация или соответствующий территориальный орган материально-технического снабжения отказались от их перераспределения. Суммы, поступившие в результате продажи материальных ценностей, относящихся к оборотным средствам, остаются в распоряжении объединения в качестве его оборотных средств. Вышестоящая организация не имеет права изымать в пределах норматива оборотные средства и перераспределять в течение года их излишки. Излишние оборотные средства вышестоящая организация может изъять только в порядке перераспределения по годовому отчету или при изменении норматива оборотных средств. [c.68]

По особенностям планирования и принципам организации оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства —это планируемые объединению денежные средства, необходимые для создания минимального запаса товарно-материальных ценностей и обеспечивающие бесперебойный процесс транспорта газа. Ненормируемые оборотные средства не планируются. В их состав входят денежные средства, различного вида дебиторская задолженность и прочие оборотные активы. [c.68]

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. [c.45]

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и 111 разделов актива баланса) к наиболее срочным обязательствам организации в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 11 раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740). [c.9]

Цель главы раскрыть сущность и организацию оборотных средств предприятий, а также показатели и некоторые методы управления ими. [c.93]

Сущность и организация оборотных средств предприятия. Источники формирования [c.93]

Для обеспечения непрерывности процесса производства на любом предприятии оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота. Это очень важная закономерность организации оборотных средств. К. Маркс писал Чтобы процесс производства шел непрерывно, элементы оборотного капитала должны быть так же постоянно закреплены [c.94]

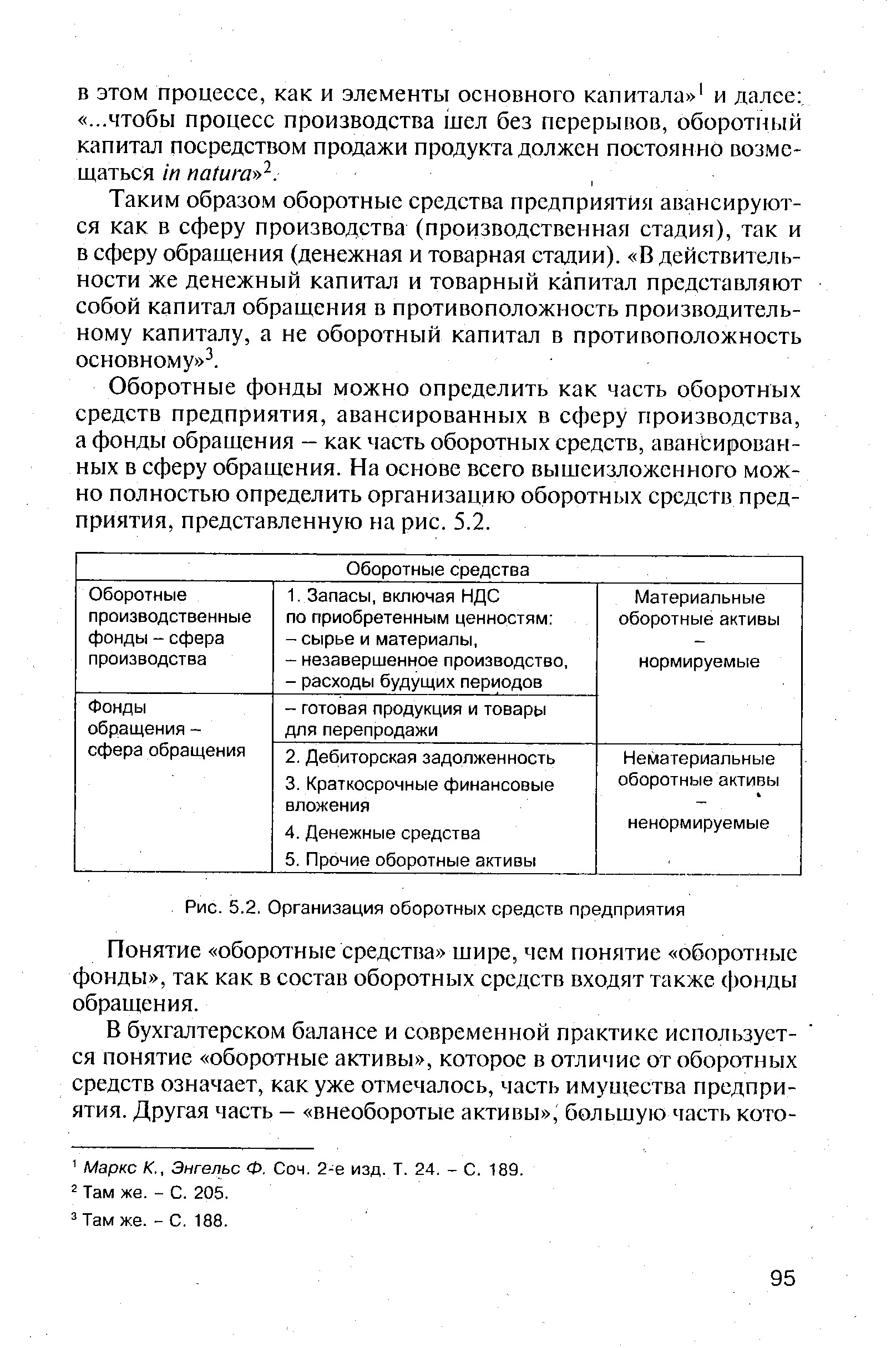

Оборотные фонды можно определить как часть оборотных средств предприятия, авансированных в сферу производства, а фонды обращения — как часть оборотных средств, авансированных в сферу обращения. На основе всего вышеизложенного можно полностью определить организацию оборотных средств предприятия, представленную на рис. 5.2. [c.95]

| Рис. 5.2. Организация оборотных средств предприятия |  |

Обычно при анализе рентабельности активов проводится анализ оборотных активов, т.е. его оборотных средств, так как их влияние на этот показатель значительно зависит от состояния и организации оборотных средств. Расчет ведется по следующей формуле [c.316]

Для обеспечения непрерывности процесса производства на любом предприятии оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота. Это очень важная закономерность организации оборотных средств. [c.378]

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения производственно-хозяйственной деятельности и своевременного погашения срочных финансовых обязательств. [c.333]

Наилучшая организация оборотных средств промышленного предприятия предполагает обеспечение его по плану собственными средствами в пределах постоянной потребности в них, т.е. в размерах, минимально необходимых для выполнения производственной программы текущего месяца и квартала. При временных отклонениях потребности предприятия в оборотных средствах от этого уровня ему предоставляются банком денежные средства на определенные сроки в виде ссуд. [c.15]

Организация оборотных средств [c.221]

Сущность и принципы организации оборотных средств нефтегазодобывающего объединения. [c.256]

Банковскому кредиту отведена важная роль в организации оборотных средств и в области сбыта нефтепродуктов. Связи между нефтяными и газовыми хозяйственными организациями и банком постоянны и прочны. [c.276]

Собственные средства, предназначенные для этих затрат, представляют собой норматив собственных оборотных средств, размер которого устанавливается вышестоящим органом и может быть изменен в течение года лишь в связи с изменением плана. Закрепленные за строительной организацией оборотные средства в пределах норматива не могут быть изъяты вышестоящим органом. [c.238]

Общий размер (норматив) собственных оборотных средств устанавливается для организаций по их представлению вышестоящими органами и может быть изменен в течение года лишь в связи с изменением научно-технического (производственного) плана организации. Оборотные средства, закрепленные за организациями в пределах нормативов, не могут быть изъяты вышестоящими органами. Излишние оборотные средства (сверх нормативов) могут быть изъяты у организаций вышестоящими органами только в порядке перераспределения по их годовым отчетам или при изменении нормативов собственных оборотных средств в связи с изменением научно-технических (производственных) планов организаций. [c.517]

ОРГАНИЗАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ [c.206]

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает [c.206]

Под финансовой устойчивостью понимают способность организации своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам. От финансовой устойчивости организации зависит характер ее взаимоотношений с деловыми партнерами — поставщиками, покупателями, коммерческими банками, потенциальными инвесторами, акционерами. В числе показателей, характеризующих финансовую устойчивость, — коэффициент обеспеченности собственными средствами, который официально рекомендуется Правительством России в качестве критерия для определения неудовлетворительной структуры баланса1 неплатежеспособных организаций. Он характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости, и определяется как отношение собственных оборотных средств к фактической величине находящихся в наличии у организации оборотных средств. На конец отчетного периода коэффициент обеспеченности собственными средствами в соответствии с Положением № 1 постановления Правительства РФ от 20 мая 1994 г. № 498 О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий не должен иметь значение менее 0,1%. [c.269]

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы не фиксировать недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в [c.54]

Так как производственный процесс основывается на использовании имеющихся в распоряжении промышленной организации оборотных средств, то показателем эффективности приложения этих средств является показатель суммы выработанной продукции, приходящейся на 1 руб. оборотных средств. Иногда при применении этого показателя исходят не из выработанной, а из реализованной продукции. При оценке этих способов нужно исходить из тех соображений, что часть выработанной продукции может оказаться нереализованной. Так, например, в нефтепромысловых управлениях по тем или иным причинам часть нефти остается невывезённой и заполняет собой емкости такая же картина наблюдается и в нефтепереработке. С другой стороны,, в каждом отчетном периоде реализуется часть продукции из выработки предыдущих периодов. С нашей точки зрения при оценке этих способов нужно отдать предпочтение первому способу. [c.244]

Смотреть страницы где упоминается термин Организация оборотных средств

: [c.363] [c.18] [c.49] [c.28] [c.263] [c.396] [c.14] [c.95] [c.119]Смотреть главы в:

Организация финансов на магистральных газопроводах Изд.2 -> Организация оборотных средств