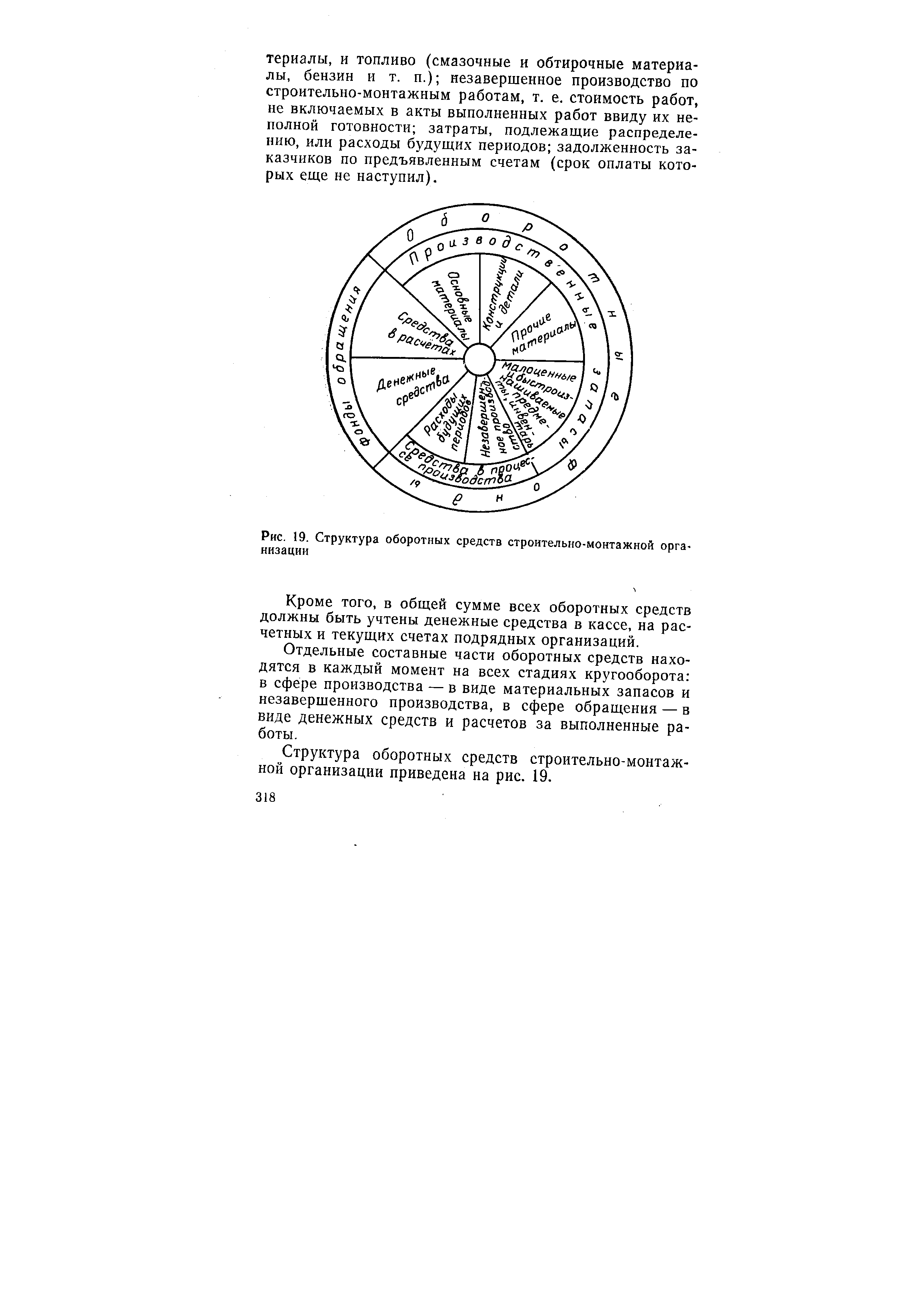

| Рис. 19. Структура оборотных средств строительно-монтажной организации |  |

Структура оборотных средств строительно-монтажной организации представлена на рис. 24. / [c.269]

Кроме того, для определения потребности в материальных ресурсах, фонде заработной платы и оборотных средствах строительно-монтажным организациям устанавливаются вышестоящими организациями как расчетные показатели общий и выполняемый собственными силами объемы подрядных работ с распределением общего объема по заказчикам [c.15]

Кроме того, для определения потребности в материальных ресурсах, фонде заработной платы и оборотных средствах строительно-монтажным организациям устанавливаются вышестоящими организациями как расчет- [c.29]

В целях повышения заинтересованности строительно-монтажных организаций в систематическом улучшении использования основных и оборотных средств строительно-монтажные организации вносят в бюджет из прибыли плату за основные фонды и нормируемые оборотные средства. [c.418]

В связи с переходом на новую систему расчетов у подрядчиков образуются значительные объемы незавершенного производства, которые покрываются оборотными средствами строительно-монтажных организаций и кредитами, предоставляемыми Стройбанком СССР. Эти кредиты должны способствовать со- [c.175]

В общем объеме оборотных средств строительно-монтажных организаций оборотные производственные фонды составляют около 60%, а фонды обращения — 40%. [c.221]

Кроме того, для определения потребности в материальных ресурсах, фонде заработной платы и оборотных средствах строительно-монтажным организациям устанавливаются вышестоящими организациями как расчетные показатели общий (с распределением по заказчикам) и выполняемый собственными силами объемы подрядных работ, а также объемы работ, выполняемых субподрядными организациями, с. распределением по исполнителям [c.348]

Строительно-монтажным трестам и управлениям предоставляется оперативно-хозяйственная самостоятельность. Это означает, что каждой строительной организации устанавливаются плановые задания по объему производства и основным технико-экономическим показателям. Кроме" того, они наделяются необходимыми основными фондами и оборотными средствами. Строительно-монтажные управления и тресты имеют свой расчетный счет в банке. [c.186]

В отличие от промышленных предприятий в подрядных строительно-монтажных организациях, в том числе и в УБР, в состав нормируемых оборотных средств (раздел II актива баланса) входят не только производственные запасы (основные материалы, конструкции и детали, прочие материалы, топливо и малоценные и быстроизнашивающиеся предметы) и затраты (незавершенное [c.301]

При этой форме снабжения материально-технические ресурсы концентрируются и органах снабжения и сбыта, что улучшает маневренность ими и пределах района (города), сокращает запасы материалов непосредственно на стройках, высвобождает часть оборотных средств строительных организаций, и обеспечивается более рациональная загрузка транспорта, что снижает расходы по перевозке уменьшается зависимость потребителей от работы поставщиков и транспортных организаций появляется возможность повышения заводской готовности материалов, переработки их в полуфабрикаты и изделия, контейнеризации, комплектования и централизованной поставки комплектов материальных ресурсов в рабочую зону объектов в соответствии с технологией и темпом строительно-монтажных работ. [c.124]

Строительно-монтажные организации, перешедшие на новую систему планирования и экономического стимулирования, за счет плановой прибыли вносят в Госбюджет плату за основные производственные фонды и нормируемые оборотные средства, проценты за банковский кредит. После внесения этих платежей производятся отчисления в фонды экономического стимулирования, финансирования капитальных вложений и прироста собственных оборотных средств, погашение кредита, отчисления на подготовку и повышение квалификации кадров, покрытие убытков от эксплуатации жилищно-коммунального хозяйства, содержание культурно-просветительных учреждений и пионерских лагерей. От плановой прибыли осуществляются также отчисления в резерв министерства, а свободный остаток направляется в Госбюджет. [c.338]

Например, строительная организация в течение года выполнила объем строительно-монтажных работ на сумму 5,5 млн. руб., которые заказчик полностью оплатил. Средний годовой размер оборотных средств строительной организации составил 1,0 млн. руб. [c.176]

Следовательно, оборотные средства строительной организации совершили в течение года 5,5 оборота при продолжительности одного оборота 65 дней, т. е. на 1 руб. оборотных средств были выполнены строительно-монтажные работы стоимостью 5,5 руб. [c.177]

Основные задачи анализа производственно-хозяйственной деятельности строительных организаций — изучение количественных качественных показателей работы строительно-монтажных организаций, выявление факторов, положительно и отрицательно влияющих на издержки производства, определении непроизводительных затрат и резервов снижения себестоимости строительно-монтажных работ, изучение влияния технического прогресса на повышение эффективности выполнения работ, выявление обоснованности применяемых нормативов, изучение состояния материально-технического снабжения, изучение использования основных производственных фондов и оборотных средств, оценка рациональности, структуры строительно-монтажного управления и методов осуществления строительства [c.178]

Норматив собственных оборотных средств подрядных строительно-монтажных организаций рассчитывается исходя из сложившейся по уточненному плану в текущем году средней нормы оборотных средств увеличения в планируемом году общего объема подрядных строительно-монтажных работ, выполняемых собственными силами и мероприятий по ускорению оборачиваемости оборотных средств. [c.404]

Норма оборотных средств подрядных строительно-монтажных организаций устанавливается в процентах к годовому объему строительно-монтажных работ, выполняемому собственными силами, в сметных ценах. Эта норма включает потребность в средствах на заготовку строительных материалов, конструкций и деталей, малоценных и быстроизнашивающихся предметов, возмещение затрат по незавершенному производству, на расходы будущих периодов. [c.404]

При расчете устойчивых пассивов на планируемый год по подрядным строительно-монтажным организациям наряду с общими для других отраслей народного хозяйства источниками средств учитываются и специфические для строительного производства ресурсы свободные средства в обороте (нереализованная прибыль) переходящая прибыль, направляемая в бюджет в году, следующем за планируемым задолженность поставщикам за материальные ценности, не кредитуемые банком устойчивая задолженность по оборотным средствам. [c.405]

При планировании работы строительно-монтажных организаций рассчитываются и согласовываются с заказчиком (генподрядчиком) объемы незавершенного производства на начало и конец года и каждого квартала. Согласованный объем незавершенного производства является основанием для передачи заказчиком подрядчику оборотных средств (аванса на покрытие затрат по незавершенному производству) во временное пользование. [c.282]

Находящиеся в обороте строительно-монтажных организаций материальные ценности незавершенное производство, расходы будущих периодов, денежные средства и средства в непросроченных расчетах с заказчиками составляют так называемую нормируемую часть средств, которые устанавливаются на основании нормативов. Нормируемые оборотные средства планируются и учитываются бухгалтерией в балансе подрядной организации. [c.321]

Чем большая часть имеющихся оборотных средств вложена в нормируемые запасы, тем эффективнее они используются. Отвлечение средств в ненормируемую часть оборотных средств ведет к замедлению их оборачиваемости и ухудшает финансовое состояние строительно-монтажной организации. [c.321]

Рациональное использование оборотных средств и ускорение их оборачиваемости лежат в основе работы по укреплению хозяйственного расчета строительно-монтажной организации. Наибольший экономический эффект от использования оборотных средств в строительно-монтажном производстве получается при условии ликвидации излишних производственных запасов материально-технических ресурсов и доведение их до целесообразного уровня, обеспечивающего бесперебойный ход строительно-монтажных работ максимального ускорения производственного цикла и сокращения объема незавершенного производства упорядочения расчетов и своевременного предъявления счетов за выполненные работы, а также других мероприятий по контролю за расходованием оборотных средств и ускорению их оборачиваемости. [c.326]

За правильным использованием оборотных средств (и их оборачиваемостью) устанавливается систематический контроль как со стороны производственно-технического отдела, бухгалтерии и отдела снабжения, так и со стороны всех производственных подразделений строительно-монтажной организации. [c.326]

Хозяйственно-оперативная самостоятельность является организационной основой хозяйственного расчета. В распоряжение строительно-монтажных организаций выделяются необходимые основные фонды, оборотные средства и банковские кредиты и им предоставляется право приобретать материалы и оборудование в соответствии с плановой потребностью. [c.370]

В соответствии с Правилами финансирования строительства для подрядных организаций, успешно выполняющих плановые задания по строительству, устанавливаются финансовые поощрения. Например, предоставляется кредит на срок до 30 дней для выплаты заработной платы, на временное пополнение оборотных средств и другие текущие потребности организации. В то же время в Правилах предусмотрены финансовые санкции в отношении подрядных организаций, не выполняющих план ввода в действие производственных мощностей, Такие строительно-монтажные организации переводятся на особый режим кредитования. [c.383]

Для надлежащей организации финансовой деятельности строительно-монтажной организации и систематического контроля за движением финансовых ресурсов составляется годовой баланс доходов и расходов — финансовый план (как составная часть строй-финплана). Перед составлением финансового плана проводится анализ использования лимитов кредитования за прошлые периоды, намечаются мероприятия по использованию выявленных резервов, направленных на снижение сверхнормативных запасов материальных ценностей, ускорение оборачиваемости оборотных средств, лучшее использование финансовых ресурсов. [c.384]

Финансовое состояние строительно-монтажной организации проверяется на основании бухгалтерских документов. Анализ финансового состояния проводят с целью проверки наличия и использования оборотных средств, состояния запасов материальных ценностей и их соответствия утвержденным нормам запасов, финансовых результатов работы, расходования средств и других финансовых операций. [c.390]

В пассиве баланса указываются в разделе А — источники собственных и приравненных к ним средств (уставный фонд предприятия, прибыль и др.) в разделе Б — привлеченные оборотные средства (краткосрочные ссуды банка, авансы заказчиков под незавершенное производство, износ малоценных и быстроизнашивающихся предметов и др.) в разделе В — долгосрочные и другие виды ссуд банка, задолженность кредиторам и поставщикам, источники средств для капитального ремонта в разделе Г — источники средств для финансирования собственных капитальных вложений строительно-монтажной организации. [c.391]

Оборотные производственные фонды и фонды обращения находятся в непрерывном кругообороте от стадии производственных запасов они переходят в стадию незавершенного производства, а затем в стадию обращения. Стоимость оборотных средств показывается в активе бухгалтерского баланса данной организации. Соотношение отдельных частей оборотных средств называется их структурой. Структура эта меняется в последние годы в связи с изменением форм расчетов строительно-монтажных организаций с их заказчиками и переходом на укрупненные расчеты без промежуточных платежей в отрасли доля оборотных средств, находящихся в стадии незавершенного производства, увеличивается (табл. 12.2). [c.272]

Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств строительной организации. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объема строительно-монтажных работ и ввода объектов и производственных мощностей в эксплуатацию. Поэтому эффективность использования оборотных средств, вложенных в строительство, в большей мере определяется длительностью производственного цикла в строительстве. [c.330]

Величина оборотных средств, необходимых подрядной организации, зависит от объема непосредственно выполняемых ею строительно-монтажных работ и их структуры организации и методов производства работ удельного веса расхода материалов в общей стоимости работ степени индустриализации условий снабжения и доставки материалов подсобных и вспомогательных производств порядка денежных расчетов за выполненные работы. [c.162]

Учреждения Стройбанка СССР выдают П. к. подрядным строительным организациям или их хозрасчетным конторам материально-тех-нич. снабжения на оплату отдельных видов материалов, выделяемых по фондам. Своевременность оплаты этих материалов гарантируется Стройбанком, причем не требуется предварительного выставления аккредитивов. Этот гарантийный П. к. получают подрядные строительно-монтажные организации Госстроя, мин-в, ведомств и строительных управлений при исполкомах на оплату расчетных документов за сталь всех видов и профилей, стальные и чугунные трубы, цемент, круглый и пиленый лес и кровельные материалы. П. к. выдается при временном отсутствии средств на расчетных счетах плательщиков независимо от наличия у них просроченной задолженности банку, но при условии сохранения собственных оборотных средств и выполнении ими планов строительно-монтажных работ. Срок кредита — до 20 дней погашение производится при поступлении средств на расчетные счета в порядке установленной очередности платежей. [c.208]

Банк может предоставлять краткосрочный кредит подрядным строительно-монтажным организациям на временные нужды для покрытия затрат по незавершенным строительно-монтажным работам под обязательства заемщиков о ликвидации допущенного отставания в выполнении планов работ по технологическим этапам и комплексам работ и на другие цели. Подрядным строительно-монтажным, буровым и геологическим организациям банк может предоставить кредит на срок до трех лет на временное восполнение недостатка собственных оборотных средств, образовавшегося из-за невыполнения плана прибыли и осуществления сверхплановых расходов за счет прибыли. [c.216]

Для анализа используются данные баланса по основной деятельности строительно-монтажной организации за анализируемый период и формы текущей и годовой отчетности, дополняющие показатели баланса. Собственные оборотные средства и их источники определяются сопоставлением отдельных статей актива и пассива баланса между собой, а также с финансовым планом. Собственные оборотные средства в размере норматива слагаются из выделенных для этой цели средств и устойчивых пассивов, сверхнормативные оборотные средства образуются за счет задолженностей подставщиками, ссуд банков, прибылей и других привлеченных средств. Изменения размеров собственных [c.194]

УЧЕТ ФОНДОВ, РЕЗЕРВОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ производится бухгалтерией предприятия на синтетич. счетах Уставного фонда, Амортизационного фонда, Специальных фондов, Резерва предстоящих платежей, Прибылей и убытков. Сальдо всех счетов может быть только кредитовым. В балансе предприятия они представлены в статьях пассива. На счете Уставного фонда отражаются источники основных и оборотных средств, предоставленных предприятию при его организации, а также их изменения в процессе хозяйственной деятельности. Синтетич. и ана-литич. учет по этому счету ведется в журнале-ордере в сочетании с кредитовыми оборотами счетов Основных средств и Износа основных средств. Аналитич. учет изменений уставного фонда осуществляется применительно к номенклатуре статей отчетности, что позволяет выявлять причины изменения источников основных и собственных оборотных средств предприятия. Амортизационные отчисления с первоначальной стоимости основных средств отражаются на счете Амортизационного фонда, к-рый подразделяется на три субсчета Амортизационный фонд, предназначенный на капитальные вложения , Амортизационный фонд, предназначенный на капитальный ремонт , Прочие источники финансирования капитального ремонта . При начислении амортизации бухгалтерия кредитует счет Амортизационного фонда и дебетует счета производственных затрат (цеховых и общезаводских расходов, основного и вспомогательных произ-в и др.). Одновременно на ту же сумму кредитуется счет Износа основных средств и дебетуется счет Уставного фонда. Суммы амортизации, направляемые на финансирование капитальных вложений, отражаются по дебету счета Амортизационного фонда и кредиту счета Расчетного счета, а на капитальный ремонт — по дебету счета Прочих счетов в банках (субсчет Особый счет в банке по капитальному ремонту ) и кредиту счета Расчетного счета. На счете Специальных фондов учитывается движение фондов специального назначения — фондов материального стимулирования (фонд предприятия, фонд ширпотреба, фонд премирования по итогам социалистического соревнования, фонд премирования за создание и внедрение новой техники, фонд укрепления и расширения хозяйства, фонд начальника строительно-монтажной организации и ряд других). Счет Резерва предстоящих платежей служит для учета средств, резервируемых в целях равномерного включения нек-рых видов расходов в себестоимость производимой [c.461]

ДЕНЕЖНЫЕ СРЕДСТВА ПРЕДПРИЯТИИ— составная часть их оборотных средств. Предприятиям необходимы денежные средства для производства платежей в государственный бюджет и в банки, расчетов с поставщиками и строительно-монтажными организациями, г.ыдачи заработной платы рабочим и служащим и т. д. До расходования на эти цели средства, полученные от покупателей, из бюджета и банков, в течение нек-рого времени остаются в распоряжении предприятия. Удельный вес Д. с. п. в различных отраслях пром-сти колеблется в составе активов от 1 до 4%, а в составе оборотных средств — от 1 до 11%. Д. с. п. находятся в кассе (в виде наличности), на счетах в банках, в вы-, ставленных аккредитивах и открытых особых счетах, в лимитированных чековых книжках и пр. Остатки на расчетных счетах в банке-составляют в отдельных отраслях пром-сти, от 40 до 80% всех Д. с., в аккредитивах, осо-, бых счетах и лимитированных чековых книжках находится от 3 до 20%, прочие Д. с. п., (в расчетах по нетоварным операциям) состав- ляют от 2,5 до 20% и наличные деньги — от 0,2 до 1,8%. [c.369]