| Рис. 7.4. Ненасыщаемость, избегание риска и выбор портфеля |  |

Предположения о ненасыщаемости и избегании риска инвестором выражаются в том, что кривые безразличия имеют положительный наклон и выпуклы. [c.186]

Ненасыщаемость и избегание риска......................................................174 [c.1011]

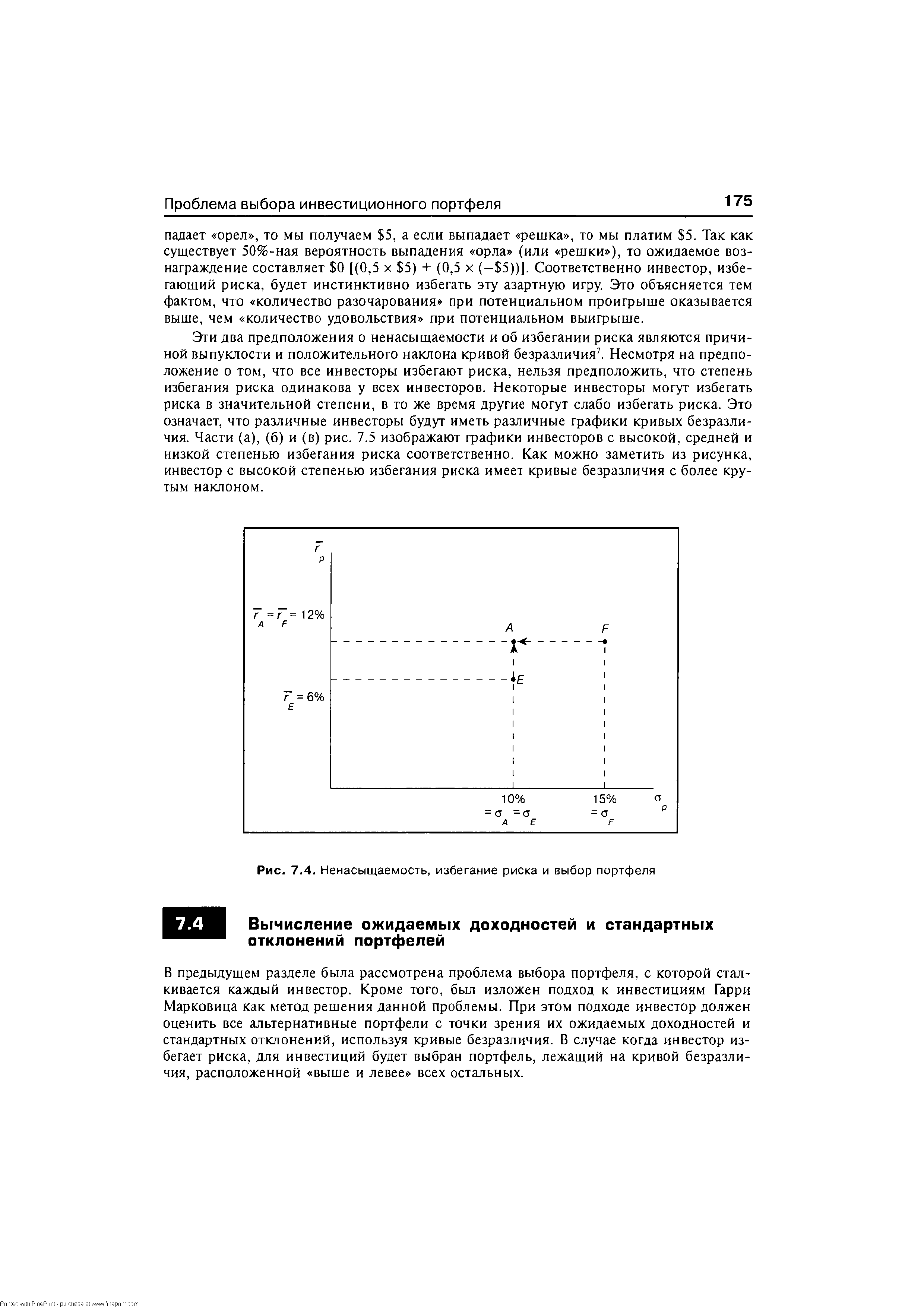

Эти два предположения о ненасыщаемости и об избегании риска являются причиной выпуклости и положительного наклона кривой безразличия7. Несмотря на предположение о том, что все инвесторы избегают риска, нельзя предположить, что степень избегания риска одинакова у всех инвесторов. Некоторые инвесторы могут избегать риска в значительной степени, в то же время другие могут слабо избегать риска. Это означает, что различные инвесторы будут иметь различные графики кривых безразличия. Части (а), (б) и (в) рис. 7.5 изображают графики инвесторов с высокой, средней и низкой степенью избегания риска соответственно. Как можно заметить из рисунка, инвестор с высокой степенью избегания риска имеет кривые безразличия с более крутым наклоном. [c.175]