Избегание риска. Подобной стратегии придерживаются лица, не склонные к риску. Примерами применения подобной стратегии являются ситуации, когда предприятие не продлевает договор с контрагентом, в отношении которого появились сомнения в его будущей платежеспособности, когда предприятие предпочитает получать кредит в той валюте, в которой оно осуществляет свои основные экспортные операции и т. п. [c.86]

Отсюда R (x), первая производная относительного избегания риска, будет характеризовать, как изменяется относительное неприятие риска в зависимости от изменений капитала. Поэтому индивидуумам, которым свойственно возрастание, постоянство и понижение относительного неприятия риска, будут отвечать положительная, нулевая и отрицательная R (х), соответственно. [c.117]

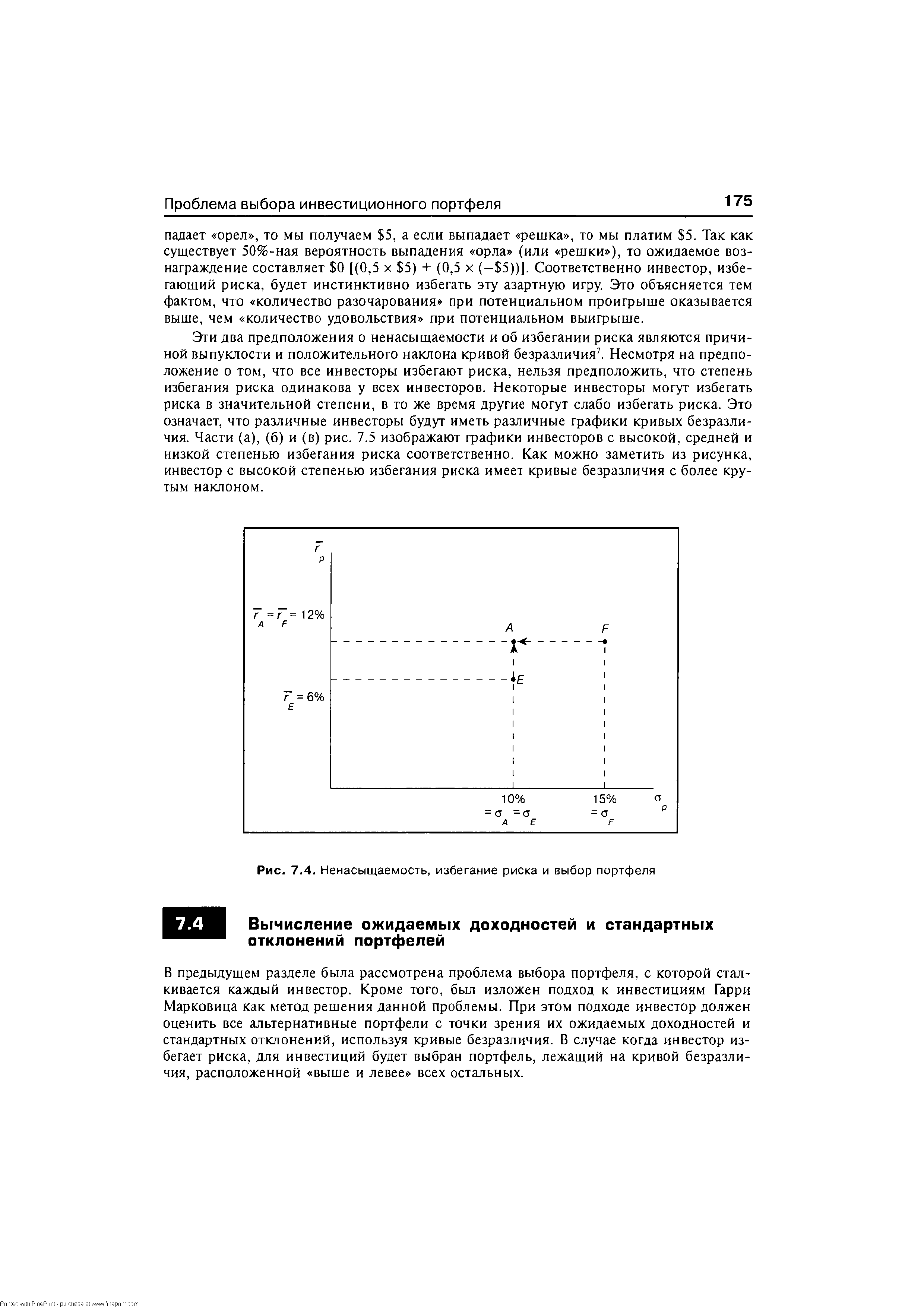

Ненасыщаемость и избегание риска [c.174]

| Рис. 7.4. Ненасыщаемость, избегание риска и выбор портфеля |  |

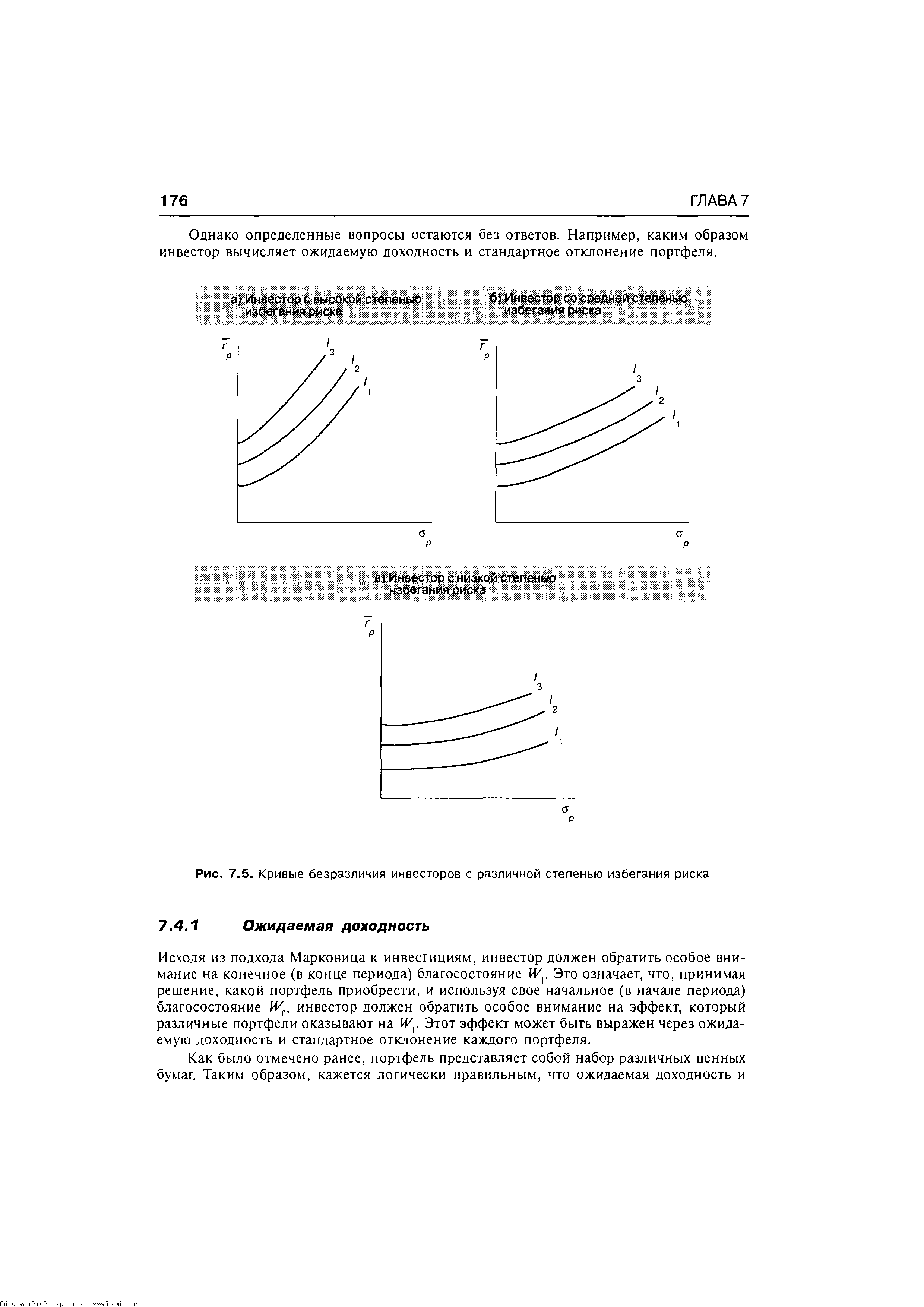

| Рис. 7.5. Кривые безразличия инвесторов с различной степенью избегания риска |  |

Согласны ли вы с предположениями о ненасыщенности и избегании риска Придумайте случай, противоречащий этим предположениям. [c.187]

Случай нейтральности к риску находится между случаями избегания риска и азартности. В то время как инвестор, избегающий риска, не хочет принимать участие в честной игре , а азартный инвестор, наоборот, хочет, нейтральному к риску инвестору все равно, принимать участие в игре или нет. Это означает, что риск или, точнее, стандартное отклонение не является важным фактором для инвестора, нейтрального к риску, при оценке портфеля. Соответственно кривыми безразличия данного инвестора являются горизонтальные линии, как это показано на рис. 7.8. Данный инвестор предпочитает выбирать портфели, находящиеся на кривых безразличия, расположенных наиболее высоко. При выборе из А, В, Си Сданный инвестор выберет В, потому что данный портфель имеет наивысшую ожидаемую доходность. [c.190]

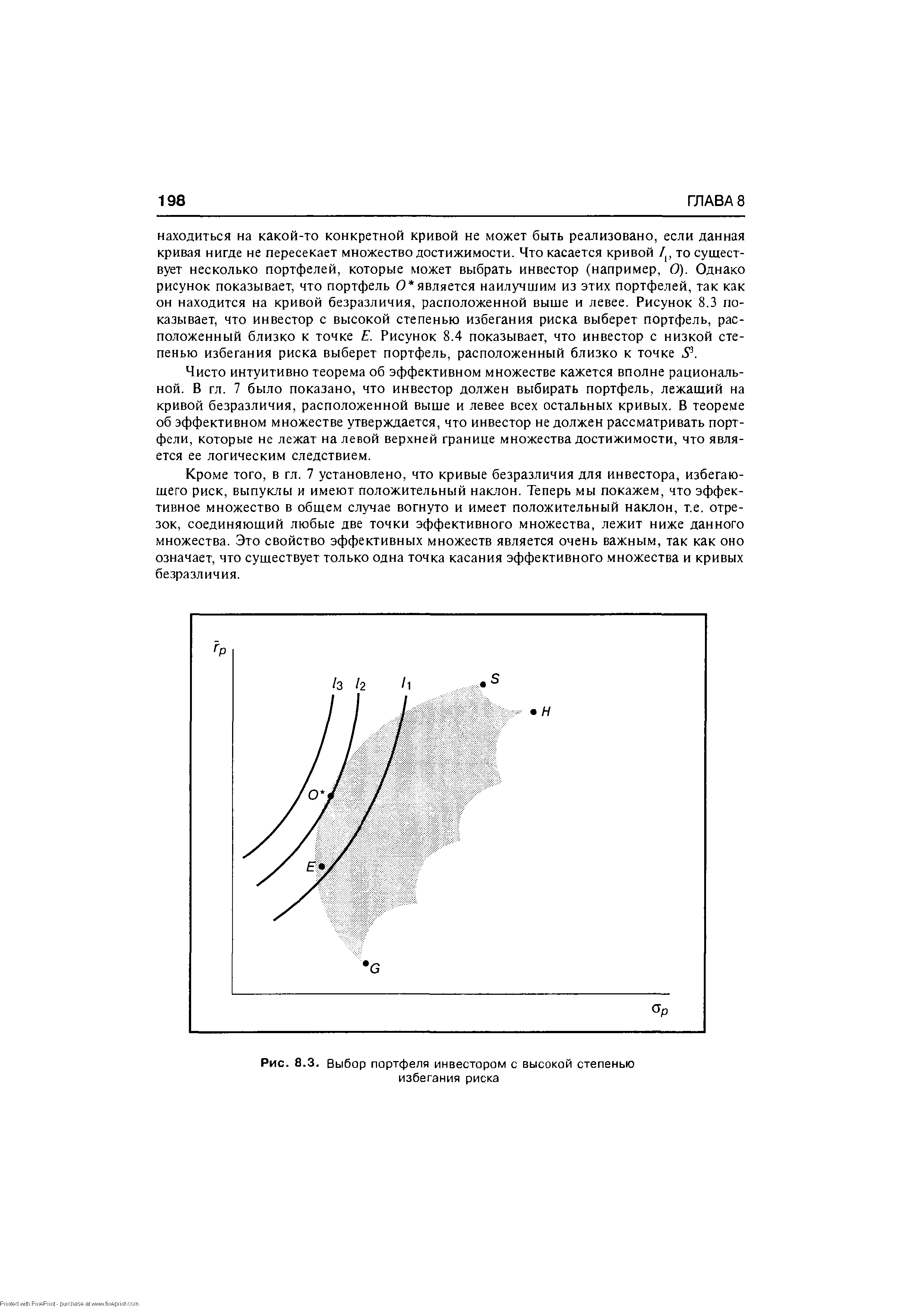

О предыдущей главе была рассмотрена проблема выбора портфеля, с которой сталкивается каждый инвестор. Кроме того, в ней был представлен подход Гарри Марковица к решению данной проблемы. При таком подходе инвестор должен оценить альтернативные портфели с точки зрения их ожидаемых доходностей и стандартных отклонений, используя кривые безразличия. В случае избегания риска инвестором портфель, лежащий на кривой безразличия, проходящей выше и левее остальных кривых, будет выбран для инвестирования. [c.195]

| Рис. 8.3. Выбор портфеля инвестором с высокой степенью избегания риска |  |

Уровень избегания риска инвестором. [c.938]

Все инвесторы избегают риска, но степень избегания риска у всех инвесторов различная. Некоторые инвесторы могут избегать риска значительно, другие же — в гораздо меньшей степени. Это означает, что различные инвесторы будут иметь различные графики кривых безразличия. На рис.4.2. изображены графики инвесторов с высокой, средней и низкой степенью избегания риска. Как можно заметить из рисунка, инвестор с высокой степенью избегания риска имеет кривые безразличия с более крутым наклоном. [c.230]

Напомним суть некоторых из классических методов снижения, например, финансового риска. Так, избегание (в некоторых источниках встречается термин избежание ) риска предполагает отказ от любого финансового действия, связанного с риском. К чему это приводит, ясно — потерь, возможно, и не будет, а вот прибыли не будет точно. Предприниматель этим самым лишает себя возможности использовать активную составляющую риска, на которой строят все современные схемы увеличения выгодности работы предприятий, схемы роста акционерной стоимости. Другими словами, избегание риска является антиподом эффективности использования капитала предприятия. [c.161]

Мы также отмечали, что достаточно мягкой формой избегания риска является метод лимитирования, например в форме установления предельного размера кредита, предоставляемого клиенту. Вместе с тем, указывают многие авторы (см., например, [16]), здесь, как и при диверсификации, наиболее часто в качестве платы за снижение риска выступает снижение отдачи вследствие принятых ограничений и исключения из рассмотрения привлекательных в плане доходов и прибыли вариантов. Таким образом, каждый из методов снижения риска отличается от других свойственной ему эффективностью воздействия на риск и вполне определенными затратами на реализацию данного метода. [c.207]

В случае с отрицательными исходами эффект наверняка приводит к предпочтению больших убытков, которые ожидаются с какой-то вероятностью, меньшим убыткам, которые произойдут наверняка. Уже известный нам психологический принцип — переоценивать определенность — усиливает избегание риска в случае с прибылями и принятие риска — в случае с убытками. [c.113]

В гипотезе избегания риска существуют и иные дефекты. Например, вероятностное страхование кажется большинству людей более рискованным предприятием по сравнению с обычным страхованием, в котором полностью исключен элемент риска. Очевидно, что это интуитивное представление о риске находится в несоответствии с вогнутостью функции полезности и не описывается ею. [c.115]

В условиях избегания риска теория функции полезности всегда будет рекомендовать выбор перспективы получения наверняка 100. Однако полученные нами ответы в проблеме 12 и некоторых других проблемах позволяют прийти к выводу, что подобное поведение будет наблюдаться только в случае, когда индивидуум владеет небольшим объемом средств. [c.119]

Таким образом, шкала предпочтения, будучи объединенной с выбранной менеджером альтернативой, представляла 10-балльный рейтинг избегания риска менеджером. [c.128]

Как видим, в экспериментальных условиях, связанных с прибылями, 78,4% менеджеров выбрали исход наверняка , а 21,6% — рискованную перспективу. Это пример чистого избегания риска. [c.135]

Поведение менеджеров в экспериментальных условиях, связанных с издержками, также указывает на избегание риска. При- [c.135]

Итак, в экспериментальных условиях, связанных с реализацией прибылей, поведение менеджеров очевидно — избегание риска. [c.137]

Инвестор, как и раньше, использовал бы первоначальную цену приобретения акции в качестве нейтральной точки, только цена акции оказалась бы в более выпуклой части функции стоимости, что означает повышенное избегание риска инвестором. Несмотря на то, что ожидаемая прибыль по акции вполне могла бы покрывать ее ожидаемый риск, инвестор, скорее всего, скинул бы ее. Любой человек, поставленный перед проблемой выбора между определенной прибылью и неопределенной (пусть даже значительно большей) прибылью, выберет первую. [c.163]

Проблема различного восприятия рисков Менеджеры всегда являются намного более избегающими риска инвесторами по сравнению со своими акционерами. Происходит это в связи с тем, что благосостояние менеджера напрямую зависит от того, сохранит ли он за собой место работы или же будет смещен с него (в результате банкротства или решения совета директоров). Менеджера беспокоит не только потеря заработной платы, но и разрушение его репутации в результате банкротства корпорации. А вероятность банкротства напрямую зависит от рискованности инвестиционных проектов, которые проводит компания. Акционеров же мало интересуют подобные проблемы - они несут ограниченную ответственность по долгам компании и размер их потенциальных убытков ограничен объемом вложенных в компанию средств. Поэтому акционеры более спокойно относятся к рискам и при прочих равных условиях предпочитают проведение максимально рискованных инвестиционных проектов, у которых риск полностью компенсируется более высокой доходностью. Чрезмерное избегание риска менеджерами может привести к тому, что компания будет замещать инвестиционные проекты, приносящие максимальные прибыли, на консервативные инвестиционные проекты, которые, может быть, и не разрушают благосостояние акционеров, но не оптимально увеличивают его. [c.86]

Многие экономисты утверждают, что "разумная" величина эластичности предельной полезности дохода лежит между 1 и 2. Они пытаются вывести эластичность предельной полезности из рассмотрения человеческого поведения в различных обстоятельствах, в частности поведения при риске. Чем больше эластичность предельной полезности, тем больше люди беспокоятся о потере дохода. Следовательно, они будут больше страховаться. Каждый может сделать вывод о степени избегания риска из количества заключенных страховок по различным страховым ставкам. [c.261]

Персональная ценность самки гораздо выше, чем ценность самца. Поэтому в поведении самок доминирует забота о себе (и требование заботы о своей персоне к окружающим), осторожность, избегание риска, а если и самопожертвование, то только в пользу своих детей [c.7]

Известны Принципы выбора средств снижения риска а) недопустимо рисковать больше, чем это может позволить собственный капитал б) надо думать о последствиях риска в) нельзя рисковать многим ради малого. Способы уменьшения риска а) избегание риска - уклонение от рискованных мероприятий б) снижения степени риска - сокращения вероятности и объема потерь в) передача риска г) удержание риска за инвестором, т. е. на его ответственность. [c.33]

Эти два предположения о ненасыщаемости и об избегании риска являются причиной выпуклости и положительного наклона кривой безразличия7. Несмотря на предположение о том, что все инвесторы избегают риска, нельзя предположить, что степень избегания риска одинакова у всех инвесторов. Некоторые инвесторы могут избегать риска в значительной степени, в то же время другие могут слабо избегать риска. Это означает, что различные инвесторы будут иметь различные графики кривых безразличия. Части (а), (б) и (в) рис. 7.5 изображают графики инвесторов с высокой, средней и низкой степенью избегания риска соответственно. Как можно заметить из рисунка, инвестор с высокой степенью избегания риска имеет кривые безразличия с более крутым наклоном. [c.175]

Оптимальной комбинацией активного риска и активной доходности менеджера является та точка на эффективном множестве, в которой одна из кривых безразличия касается данного множества. Мы можем рассматривать данную точку как желаемый уровень агрессивности менеджера в реализации его прогнозов доходности ценных бумаг. Менеджеры (и их клиенты) с болшей степенью избегания риска выберут портфель с меньшим уровнем активного риска. Наоборот, менеджеры и их клиенты, в меньшей степени избегающие риска, выберут портфель с более зысоким уровнем активного риска. [c.209]

Характеризуется стремлением вперед, к позитиву, говорит, что делать и как достичь цели, использует позитивную структуру предложений ( я этого хочу ), жесты символизируют энергию, движение. Успешно общается с людьми, живет идеями и их воплощением в жизнь, открывает пер-спективы подчиненным. Мотивация Установка более высокой цели, любые формы поощрения и стимулирования Характеризуется стремлением избежать проблем, избавиться от того, что препятствует движению. Ориентирован на поиск ошибок или негатива, избегание риска, использует негативную структуру предложений ( я не хочу этого ), жесты подчеркивают осторожность, защищенность, испытывают трудности в общении. Мотивация Постановка достижимых целей, возможность избежать неприятностей или наказания [c.148]