Поскольку ставка распределения на калькуляционную единицу предполагает отнесение на каждую калькуляционную единицу одной и той же суммы накладных затрат, на каждый из двух учебных курсов будет отнесено по 52,66 ф.ст. и по 42,68 ф.ст. накладных затрат "Курсов секретарского дела" и "Курсов бухгалтерского учета". Это значит, что оба учебных курса "потребляют" одинаковое количество ресурсов, поскольку на каждый из них списывается одинаковая величина накладных затрат. Однако изучение данных в примере 4.4 показывает, что это не так. Использование ставки распределения в таких обстоятельствах может привести к существенному искажению удельных затрат, особенно когда виды продукции отличаются ресурсоемкостью. Поэтому ставка распределения на калькуляционную единицу приемлема только в том случае, когда виды продукции идентичны или почти идентичны. [c.166]

Традиционные ставки распределения базировались на едином показателе объема деятельности — калькуляционных единицах, машинном или рабочем времени, прямых расходах на оплату труда, который измерялся либо по отделам, либо для школы в целом. Если обратиться к данным по курсу "Введение в электронные таблицы" (пример 4.4), станет понятно, что независимо от того, какая ставка распределения используется, мы получаем накладные затраты в расчете на единицу продукции, которые в лучшем случае являются грубым показателем ресурсов, потребленных ради предоставления этого курса. Например, ставка распределения на основе прямых затрат рабочего времени для курсов бухгалтерского учета не позволяет адекватно учесть в стоимости курса компьютерное время. [c.178]

Часть I. Глава 1. Реорганизован раздел экономическая политика дано новое описание логической ошибки, связанной с нарушением причинно-следственной связи. Глава 2. Более четко определены понятия эффективности производства и эффективности распределения ресурсов введен новый наглядный пример древесина или совы . Глава 3. Использованы новые примеры увеличение спроса на брокколи, морковь, ружья, уменьшение предложения пикши. Глава 4. Более подробно описаны права собственности. Глава 5. Введен новый материал о росте трансфертных платежей и доходах от лотерей. [c.996]

Пример распределения ресурсов между проектами [c.129]

Пример, приведенный в табл. 4, можно представить в матричной форме (табл. 5). Так как зоны матрицы связаны с различными комбинациями перспектив сектора бизнеса, сильными и слабыми сторонами компании, им соответствуют различные продуктовые стратегии. На них указывают различные ключевые слова, которые означают тип стратегии или распределение ресурсов для продукции, попадающей в эти зоны. Зоны, обозначенные ключевыми словами различного типа, нечетко определены клетками матрицы, выбранными достаточно произвольно. Опыт показывает, что зоны имеют неправильную форму не имеют жестко закрепленных границ, а переходят одна в другую в некоторых случаях они перекрываются. [c.592]

Можно привести примеры, когда для производственной функции народного хозяйства соотношение (2.4) выполняться не будет. Пусть, скажем, в моделируемой экономической системе исторически сложилось такое распределение трудовых ресурсов но предприятиям, что современные высокоэффективные предприятия работают не на полную мощность из-за нехватки трудовых ресурсов, используемых в это время на малопродуктивных устаревших предприятиях. Тогда закрытие неэффективных предприятий (и соответствующее уменьшение количества основных фондов), сопровождаемое переходом рабочих па высокоэффективные предприятия, приведет к увеличению выпуска конечного продукта народного хозяйства. [c.241]

Из приведенного в табл. 4 примера (цифры условные) видно, что раздел баланса Ресурсы в обоих кварталах одинаков. А в разделе Распределение во II квартале 150 единиц продукта отвлекается на создание путевых запасов и при прочих равных условиях на производственно-эксплуатационные нужды распределяется 600 единиц продукции. В IV квартале (при закрытии навигации) путевые запасы сокращаются, что позволяет увеличить объемы распределения по статье Производственно-эксплуатационные нужды до 740 единиц продукции. [c.34]

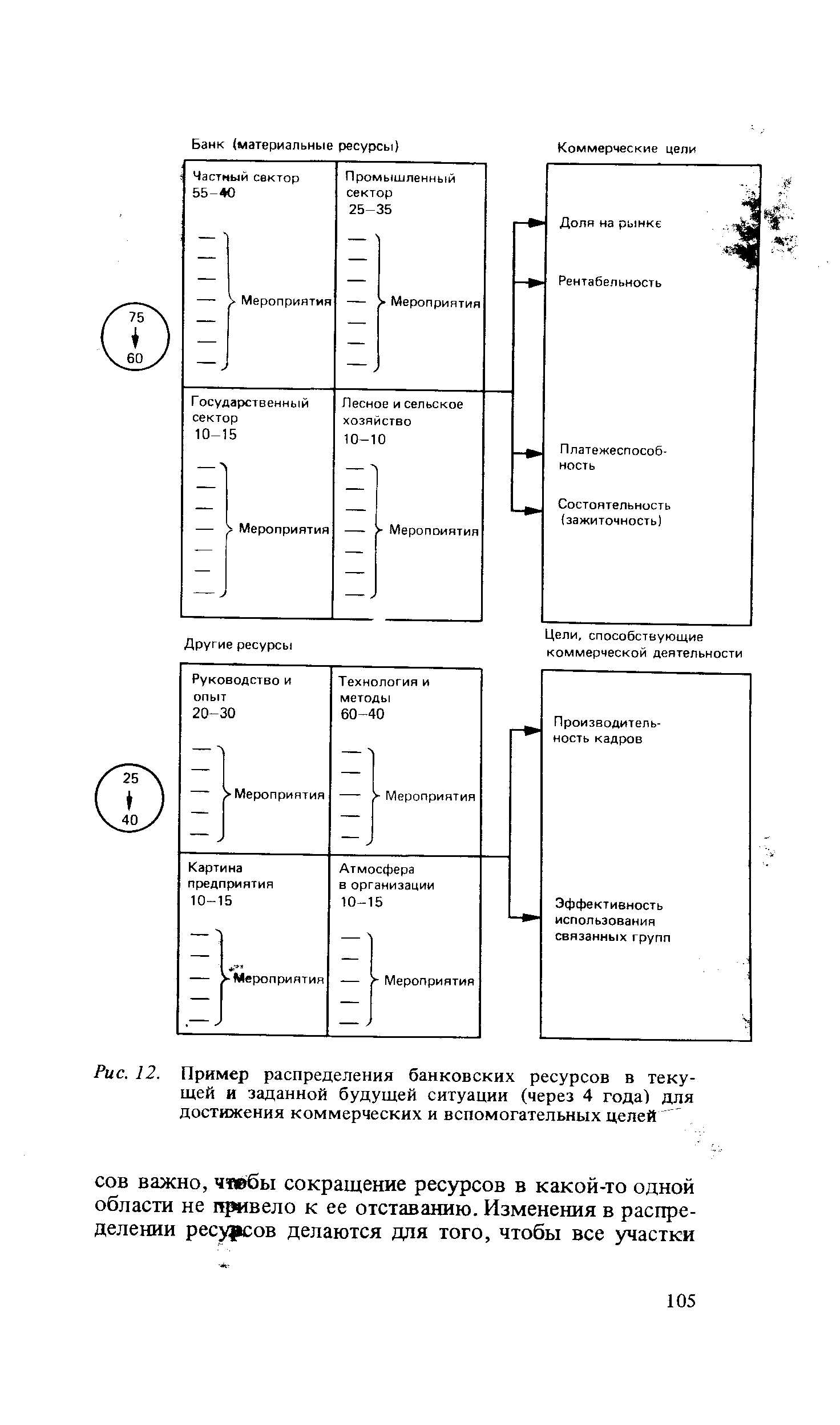

| Рис. 12. Пример распределения банковских ресурсов в текущей и заданной будущей ситуации (через 4 года) для достижения коммерческих и вспомогательных цепей |  |

Большое число публикаций по дисциплине ИО, которые в большинстве своем основаны на теоретическом материале, находится в резком контрасте с незначительным количеством примеров применения их на практике. Прикладные исследования в области ИО почти не ведутся. Исключение составляют некоторые работы [4]. Автор пришел к выводу о том, что методы ИО не используются на практике так широко, как например сетевое моделирование. Подтверждением служат, например, материалы международных конгрессов INTERNET, проводимых с 60-х годов, и справочники по УП. В этих томах, содержащих множество статей, основывающихся в основном на практическом материале, можно найти только отдельные работы, относящиеся к ИО и содержащие результаты успешного практического применения. Попытка поиска сообщений о применении на практике методов ИО в материалах ежегодных съездов GPM (немецкое общество по УП), а также немецкого общества по ИО, безуспешна. Отсутствуют такие сведения и в новейших справочниках по УП. Практическое применение нашли только методы детерминированного сетевого моделирования, некоторые эвристические методы оптимального распределения ресурсов и параметрические методы оценки затрат (преимущественно в сфере воздушных и космических полетов). Таким образом, подтверждается тезис, что пока еще методы ИО играют в УП незначительную роль. Правда, это утверждение полностью противоположно мнению Вагнера, видного специалиста по ИО из США, который пишет Мой центральный тезис в том, что на протяжении последних 40 лет ИО приобрело огромное значение как [c.89]

Пример 3.4 Аналогичный пример с экстерналиями в потреблении в ситуации общего равновесия приведен в Маленво (стр. 234). Рассматриваются 2 участника, 2 блага первое — предмет необходимости, а второе — роскоши. Производство вида Y = (у1, у2) е JR у1 + у2 < 1 означает, что оба блага могут быть произведены из одного ресурса с постоянной нормой замены. Целевые функции имеют вид щ = щ(х], х2, х2 ) (г = 1,2), причем предполагается, что полезность обоих возрастает по потреблению обоих благ, но убывает (или неизменна) по чужой второй переменной х2 ) (г = 1,2), что выражает зависть к предмету роскоши. Пусть начальных запасов товаров нет, а доходы потребителей формируются как равные (1/2) доли прибыли единственного предприятия. Сделав обычные предположения ВЫПУКЛ, ГРАД, можно доказать утверждения не оптимальность внутреннего равновесия без координации — если экстерналии ненулевые, избыточность вредных влияний или недостаточность полезных, найти налоги Пигу (определяемые ниже). Тонким моментом в этом является то, что направление распределения собранных налогов не безразлично для результата — оптимальным ли окажется равновесие с координацией. Более того, если мы хотим реализовать как равновесие с координацией конкретную Парето -оптимальную точку х и по ней выбрали налоги, то распределение не только налогов, но и другой собственности нужно выбрать так, чтоб в координированном равновесии доходы каждого соответствовали именно точке х, в которой взяты производные определяющие налог (подобно подбору доходов во 2ТБ). [c.27]