Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования. Информационной базой анализа являются ф. № 1 Бухгалтерский баланс ф. № 5 Приложение к Бухгалтерскому балансу Расчет среднегодовой стоимости имущества предприятия для исчисления налога на имущество (в поквартальном разрезе) остатки на счетах бухгалтерского учета, отражающие все процессы движения активов Главная книга и др. [c.109]

Используя данные расчета среднегодовой стоимости имущества, подлежащего налогообложению, можно установить измене- [c.565]

Определенные особенности расчета среднегодовой стоимости имущества возникают в случае создания предприятия не с первого дня нового года. В частности, если предприятие создано с начала какого-либо квартала, кроме первого, то среднегодовая стоимость имущества определяется как частное от деления на 4 суммы, полученной от сложения половины стоимости имущества на первое число квартала создания (1 апреля, 1 июля, 1 октября), половины стоимости на первое число следующего за отчетным периодом месяца и стоимости иму- [c.390]

Каков порядок расчета среднегодовой стоимости имущества [c.401]

Раздел П. Расчет среднегодовой стоимости имущества организации в рублях [c.399]

Расчет среднегодовой стоимости имущества [c.209]

Расчет среднегодовой стоимости имущества осуществляется следующим образом [c.258]

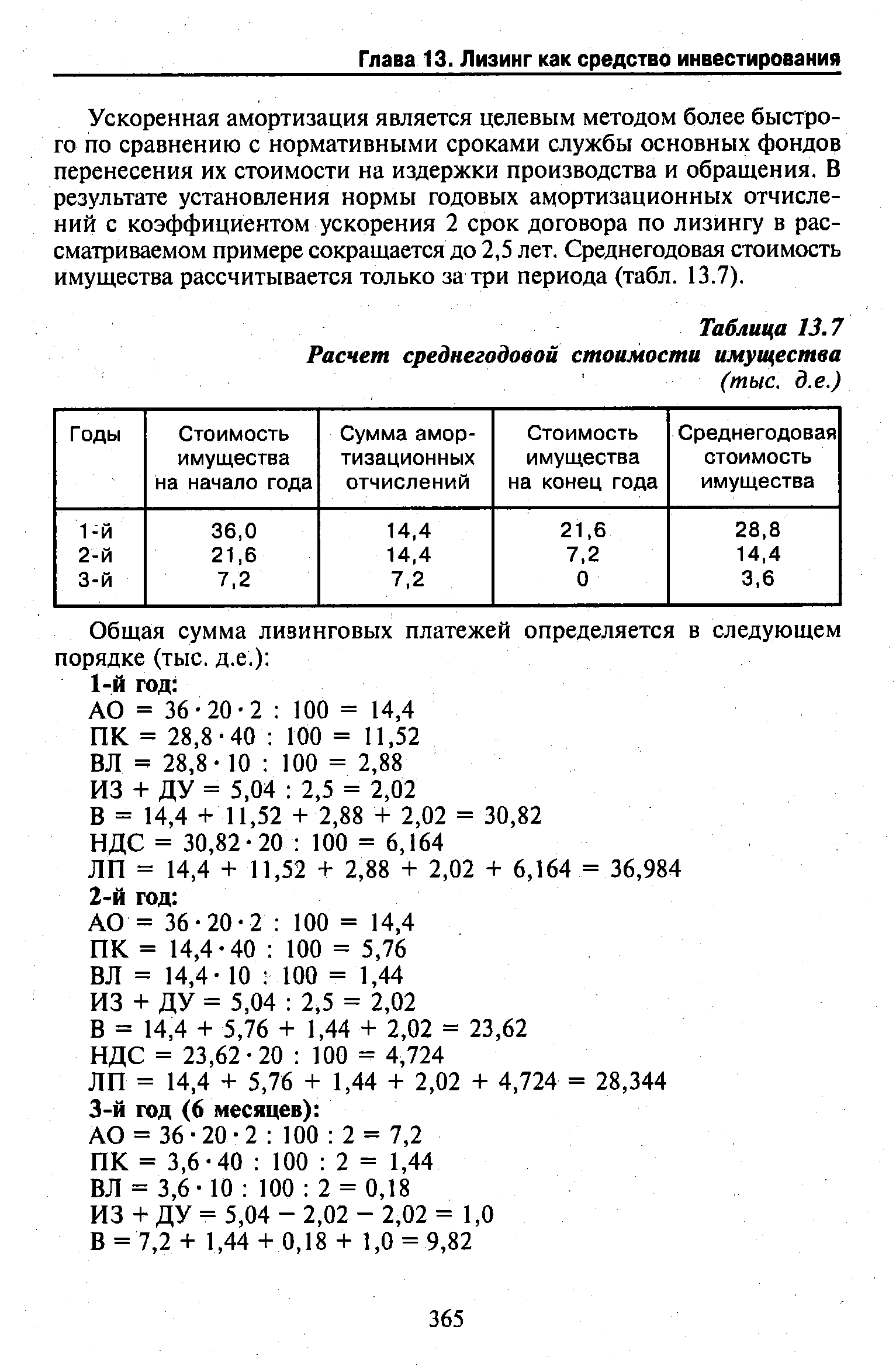

| Таблица 13.7 Расчет среднегодовой стоимости имущества |  |

Данные для расчета Среднегодовая стоимость имущества хозяйствующего субъекта составила соответственно в I, II, III, IV кварталах 125 130 150 200 млн. руб. При этом имущество, полученное в аренду без права выкупа, составило соответственно 10 10 50 50 млн. руб. Ставка налога на имущество 2%. [c.7]

Несоответствие балансовой стоимости и амортизации ОС в Главной книге, бухгалтерских регистрах, первичных документах по учету поступления, движения и выбытия ОС, договоре аренды, учредительных документах, материалах инвентаризации, бухгалтерской и статистической отчетности, расчете среднегодовой стоимости имущества предприятия, расчете по переоценке ОС [c.21]

Данные, необходимые для исчисления и уплаты налога (размеры действующих ставок налога на территории субъекта Российской Федерации, расчеты среднегодовой стоимости имущества территориально обособленных подразделений и расчеты по налогу за соответствующие отчетные периоды, а также реквизиты счетов для зачисления налога в доходы бюджетов субъектов Российской Федерации и местных бюджетов) этим подразделениям рекомендуется направлять головному предприятию в сроки, обеспечивающие своевременное представление налоговым органам квартальной и годовой бухгалтерской отчетности. [c.558]

Расчет среднегодовой стоимости имущества предприятия. Для [c.512]

При расчете среднегодовой стоимости имущества предприятия принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета [c.512]

Проверьте также, правильно ли отражена стоимость основных средств на 01.01.96 г. в расчете среднегодовой стоимости имущества. Она должна быть проставлена с учетом переоценки. [c.26]

Используя данные расчета среднегодовой стоимости имущества, подлежащего налогообложению, можно установить изменения в его составе и влияние каждой составляющей на сумму данного налога. Для этого изменение суммы налогооблагаемого имущества по каждому виду нужно умножить на плановую (базовую) ставку налога на имущество [c.469]

Основные средства, износ по которым не начисляется в соответствии с пунктом 4.1 Положения по бухгалтерскому учету "учет основных средств" (ПБУ 6/97), принимаются в расчет среднегодовой стоимости имущества предприятия по остаточной стоимости. При этом износ, начисленный в установленном порядке по таким основным средствам, должен учитываться в бухгалтерском учете за балансом (на счете 014 и 015 (или открываемом для этих целей субсчете). [c.8]

Запись о счете 45 Товары отгруженные" следует внести в расчет среднегодовой стоимости имущества предприятий по коду 01545 /приложение № 2 к Инструкции/, сохранив в этом расчете бухгалтерские счета, на которых учитываются "Прочие запасы и затраты, отражаемые по коду 01700. [c.10]

Стоимость имущества, необлагаемого в соответствии с Законом города Москвы от 2 марта 1994 года №2-17 "О ставках и льготах по налогу на имущество предприятий", отражается в строке "Стоимость имущества, исключаемого из налогооблагаемой базы в соответствии с пунктами 5 и 6 настоящей инструкции и отраженного по указанным выше счетам (всего) в представляемом в налоговый орган расчете среднегодовой стоимости имущества [Приложение 2). [c.39]

Данные, необходимые для исчисления и уплаты налога (размеры действующих ставок налога на территории субъекта Российской Федерации, расчеты среднегодовой стоимости имущества территориально обособленных подразделений и расчеты по налогу за соответствующие отчетные периоды, а также реквизиты счетов для зачисления налога в доходы бюджетов субъектов Российской Федерации и местных бюджетов) этим подразделениям рекомендуется направлять головному предприятию в сроки, обеспечивающие своевременное представление налоговым органам квартальной и годовой бухгалтерской отчетности. (абзац введен с 25 мая 1998 года Изменениями и дополнениями № 4 к Инструкции ГНС РФ от 8 июня 1995 года № 33, зарегистрированные Минюстом РФ от 29 апреля 1998 года № 1517). (ГНИ по г.Москве от 13.05.98г. № 30-14/12937). [c.43]

РАСЧЕТ среднегодовой стоимости имущества предприятия [c.59]

При прекращении деятельности, осуществляемой на основе свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности, до окончания соответствующего квартала налогоплательщики включают в расчет среднегодовой стоимости имущества за отчетный период стоимость имущества, использованного в указанной деятельности, в части, пропорциональной количеству полных месяцев после прекращения осуществления указанной деятельности в общем количестве месяцев квартала. [c.256]

Сопутствующая документация — документы, содержащие не основные данные, необходимые для исчисления налога, которые обосновывают и расшифровывают данные налоговых расчетов (например, Расчет среднегодовой стоимости имущества предприятия (Приложение № 2 к [c.92]

Значение налога на имущество предприятий. Плательщики налога на имущество, объекты налогообложения, методика расчета среднегодовой стоимости имущества предприятий за отчетный период (квартал, полугодие, 9 месяцев и год). Ставки налога, порядок и сроки уплаты его в бюджет. [c.80]

Методика расчета среднегодовой стоимости имущества предприятий и организаций за отчетный период. [c.153]

Расходы организации по возведению зданий, и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство, включаются в расчет среднегодовой стоимости имущества организации по состоянию на 1-е число месяца квартала/следующего за истечением срока строительства (монтажа), установленного договором подряда в соответствии с проектно-сметной документацией (проектом организации строительства). [c.326]

Раздел II. Расчет среднегодовой стоимости имущества организацией [c.334]

Операция 81. На основании бухгалтерского баланса за 200х г. и приведенных ниже сведений произведите расчет среднегодовой стоимости имущества. [c.32]