Перед составлением заключительного баланса должна быть проведена инвентаризация всех средств организации (товарно-материальных ценностей, денежных средств, расчетов и др.), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. [c.32]

В районах, расположенных на Крайнем Севере, и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. [c.494]

Организация, как правило, разрабатывает план инвентаризаций, ориентируясь на определенную законом периодичность проведения обязательной инвентаризации. Например, основных средств — не реже одного раза в три года, библиотечных фондов — не реже одного раза в пять лет. В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов обязательна только при составлении годовой бухгалтерской отчетности, а во всех остальных случаях инвентаризацию можно проводить в период наименьших остатков ценностей на счетах. [c.51]

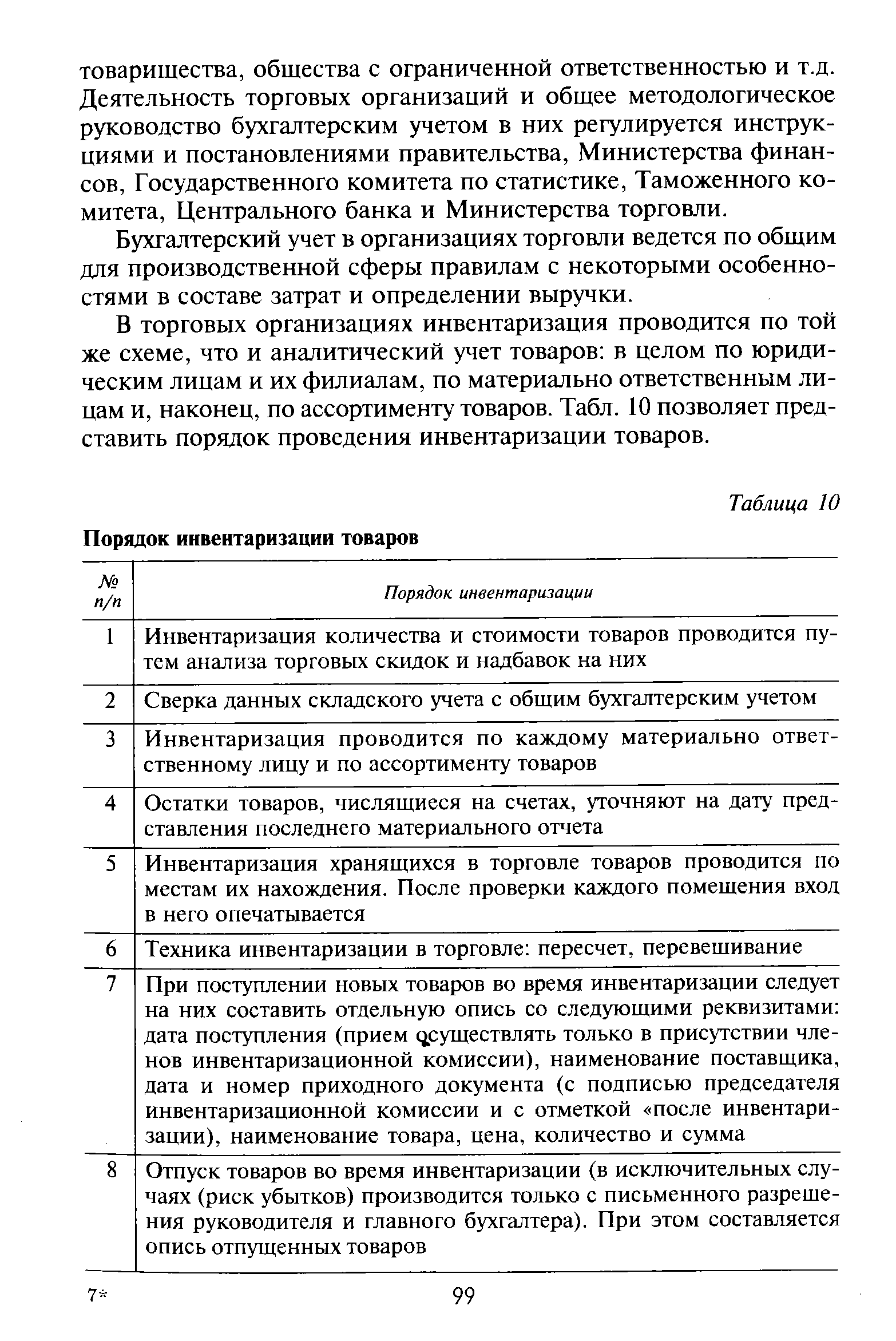

ОСОБЕННОСТИ ИНВЕНТАРИЗАЦИИ ТОВАРОВ [c.98]

В торговых организациях инвентаризация проводится по той же схеме, что и аналитический учет товаров в целом по юридическим лицам и их филиалам, по материально ответственным лицам и, наконец, по ассортименту товаров. Табл. 10 позволяет представить порядок проведения инвентаризации товаров. [c.99]

| Таблица 10 Порядок инвентаризации товаров |  |

Инвентаризация товаров и отражение в учете ее результатов. [c.171]

При инвентаризации товаров обнаружена недостача 29 [c.274]

Одной из задач подразделений производственно-технического обслуживания и комплектации является поддержание уровня производственных запасов в пределах установленных норм и осуществление систематического контроля за их состоянием. Контроль за состоянием запасов осуществляется на основании установленной государственной отчетности об остатках, поступлении и расходе материалов на производственно-эксплуатационные нужды по форме 1-СН и на строительство по форме 2-СН, а также отчета об остатках на базах по форме 3-СН. Кроме того, для регулирования уровня запасов могут быть использованы данные переписи остатков основных видов материалов и материалы инвентаризации товаро-материальных цен- [c.153]

Результаты инвентаризации материально-производственных запасов по количеству, цене, сумме и отдельно по каждому наименованию выводятся в сличительных ведомостях. Ниже приводим форму сличительной ведомости инвентаризации товаров [c.103]

Изучая возможности транспортировки, служба маркетинга компании пришла к заключению, что воздушные перевозки из-за высокой стоимости фрахта самолета значительно повысят продажную цену обуви, поэтому предпочтительнее доставка морем, из Нью-Йорка до Бомбея. Из-за ограниченности объема оборотного капитала у индийских оптовиков придется оплачивать транспортировку и проводить инвентаризацию товара до поступления его на склад оптовика. После размещения на складе индийский оптовый торговец сможет отгружать товар другим независимым оптовикам или розничным торговцам по мере поступления заказов. Сети сбыта бомбейских оптовиков покрывают большую часть индийского рынка. Продажи производятся как другим оптовикам, так и розничным торговцам пятнадцати крупнейших городов Индии. [c.429]

Дженерал электрик прибегает к методу поставок как раз вовремя , когда речь идет о торговле крупногабаритным оборудованием. Агенты по продаже имеют при себе образцы, принимают заказы и по электронной почте пересылают их на завод ДЭ , на котором нужное оборудование производится, а затем отправляется заказчику или дилеру. Результат — более низкие издержки на хранение и инвентаризацию товара и довольные дилеры. [c.180]

Инвентаризация готовой продукции осуществляется таким же образом, как и по материалам. При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета. [c.222]

Инв-4 Акт инвентаризации товаров отгруженных А4 [c.53]

Акт инвентаризации товаров отгруженных (форма № инв-4) [c.81]

Окончательный результат инвентаризации товаров, продуктов и тары в кладовой бухгалтерия обязана вывести не позднее следующего дня после ее завершения и сделать записи в аналитическом учете, журнале формы № R-4 и других регистрах. [c.102]

В присутствии аудитора комиссия в составе бухгалтера группы учета товарных операций, представителя оптовой базы, заведующего складом и бригады провела выборочную инвентаризацию товаров на складе по состоянию на 18.01. В результате установлены расхождения фактических данных с данными аналитического учета [c.50]

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков [c.74]

Таким образом, классификацию К) нельзя признать практически ценной, ибо все инвентаризации, в сущности, являются псевдополными. Однако эта классификация (Ki) приобретает неожиданно важное значение, когда от схоластических рассуждений о предмете мы переходим к рассмотрению методов ее проведения. При этом двусмысленное слово частичная мы заменяем точным статистическим термином — выборочная. И тогда любая псевдополная инвентаризация рассматривается или как сплошная, или как выборочная. Например, поставлена задача провести инвентаризацию товаров в магазине №2. Если она проводится сплошным методом, то необходимо пересчитать и перемерить всю товарную массу, но если речь идет о выборочном методе, то проверяют или только дорогостоящие товары или товары, пользующиеся повышенным спросом или залежавшиеся товары или самые модные товары или делается механическая выборка. К последнему виду следует отнести перманентную инвентаризацию, когда ежедневно механически выбираются несколько наименований товаров и проводится их проверка. [c.185]

Определение количества и сроков проведения инвентаризации имущества и обязательств. При проведении обязательных инвентаризаций для составления годовфй отчетности организациям предоставлено право проводить инвентаризацию основных средств один раз в 3 года, библиотечных фондов - один раз в 5 лет. В районах, распЬ-ложенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Количество необязательных инвентаризаций в отчетном году, даты их проведения, nepb-чень имущества и обязательств, проверяемых при каждой из них, устанавливаются самой организацией. [c.376]

Для выявления результатов инвентаризации составляется сличительная ведомость по форме № инв-20. В ней указываются наименование предприятия,. номер и дата распоряжения об инвентаризации, фамилия, имя, отчество материально-ответственного лица, сроки начала и окончания инвентаризации, товары и тара по номенклатурным номерам, по которым выявлены расхождения между фактическим наличием и данными учета, а товары и тара, по которым расхождений не имеется, записываются общим итогом. Для учета результатов инвентаризации (излишек, недостача, пересортица, отклонения с учетом лересортицы, естественная убыль, окончательные излишки и недостачи) отведены специальные графы. [c.101]

При проведении инвентаризации в кладовых согласно описи фактического наличия товаров, продуктов и тары вычислительное предприятие составляет табуляграмму Сличительная ведомость по результатам инвентаризаций товаров и тары в складе . Данные табуляграммы служат основанием для оформления результатов инвентаризации товаров и тары в кдадовых предприятий общественного питания. . -. - .." [c.108]

Смотреть страницы где упоминается термин Инвентаризация товаров

: [c.634] [c.635] [c.160] [c.347] [c.96] [c.87] [c.90] [c.173] [c.198] [c.233] [c.282] [c.47] [c.349] [c.27] [c.279] [c.430]Смотреть главы в:

Бухгалтерский учет -> Инвентаризация товаров

Бухгалтерский учет в торговле Теория и практика -> Инвентаризация товаров