Метод выборочной проверки основан на законах теории вероятностей, согласно которым можно получить довольно точные данные о целом по его относительно малой части. В выборку включается только часть объектов проверяемой (генеральной) совокупности. Под ними понимаются элементы, составляющие сальдо счетов, или операции, составляющие обороты по счетам. В ходе дальнейшей проверки этих объектов собираются аудиторские доказательства и составляется мнение о всей совокупности. [c.62]

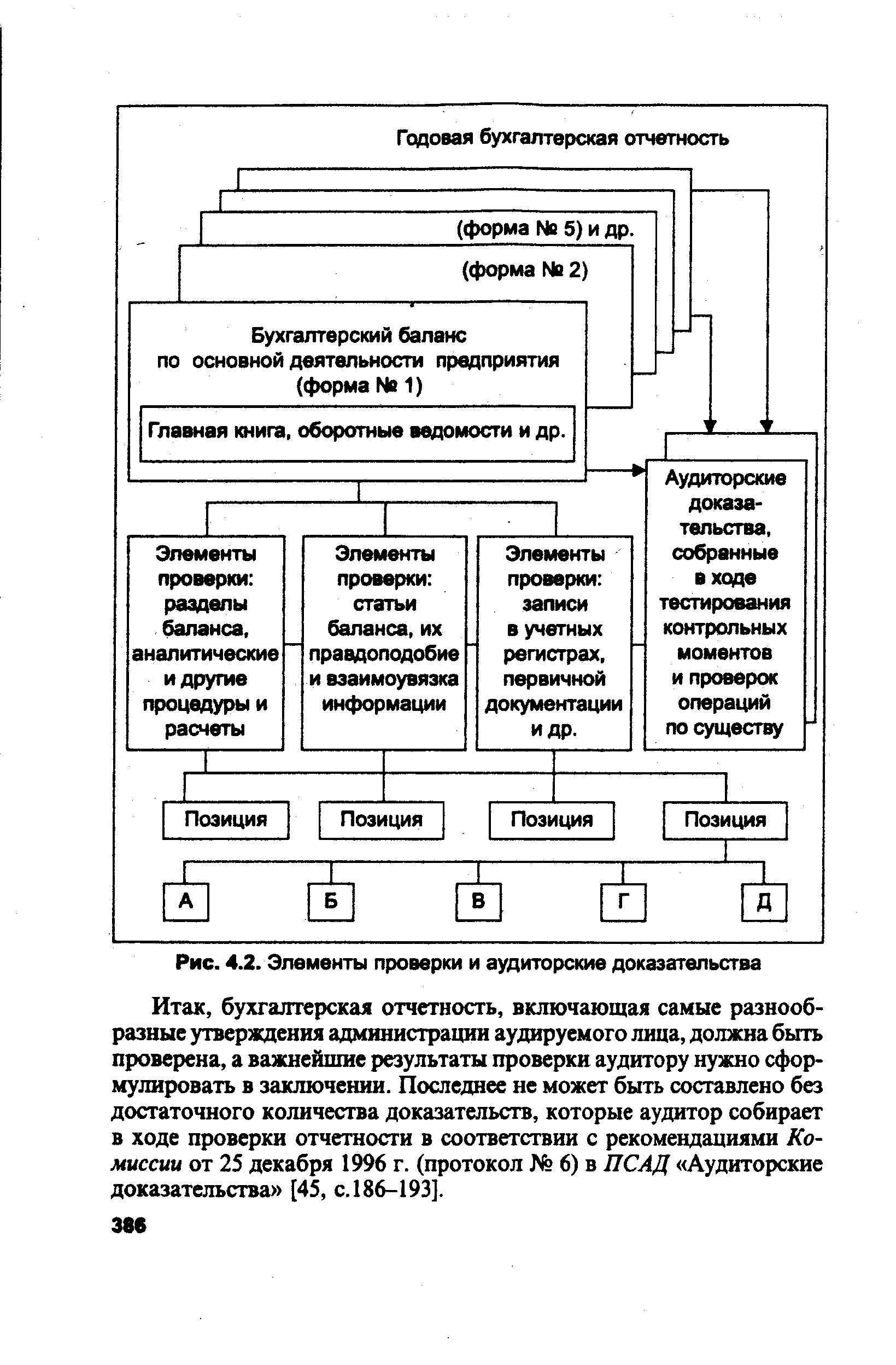

| Рис. 4.2. Элементы проверки и аудиторские доказательства |  |

Еще раз подчеркнем, что для выполнения проверки отобранных элементов очень важно четко сформулировать цели проведения аудиторских процедур и те критерии проверки статей бухгалтерской отчетности, верность которых должна быть подтверждена или опровергнута собранными аудиторскими доказательствами. Соответственно определяются методы получения аудиторских доказательств. Важно установить критерии и границы принимаемых во внимание погрешностей и ошибок. [c.209]

Аудиторы не должны относиться к оценке СВК формально. Результаты этой процедуры имеют дальнейшие выходы на оптимизацию процесса аудиторской проверки. Так, число элементов аудиторской выборки зависит от риска средств контроля и соответственно от степени надежности СВК. Если риск средств контроля высок, то их надежность может быть оценена как низкая если риск оценивается как средний — надежность средняя если риск низкий, то надежность высокая. Чем выше надежность средств контроля, тем ниже вероятность присутствия ошибок. и искажений в проверяемой отчетности, и наоборот. Поэтому, планируя объем необходимых аудиторских процедур, аудитор может либо сократить их число, полагаясь на средства контроля экономического субъекта, либо, если СВК не вызывает доверия, аудитор вынужден собрать более весомые аудиторские доказательства, провести исследования в отношении большего числа элементов проверяемой совокупности. Однако для получения достоверных выводов недостаточно разовой умозрительной оценки надежности средств контроля. Если при планировании проверки аудитор полагается на эффективность средств контроля экономического субъекта, то при непосредственном проведении аудиторских процедур он должен постоянно подтверждать правильность первоначальной оценки. Когда первоначально надежность средств контроля была оценена как средняя, а впоследствии оказалось, что ее следует оценить как низкую, то, признав ошибочность первоначальной гипотезы, аудитору придется скорректировать аудиторские процедуры в целях получения большего объема доказательств. [c.296]

Объединение в рамках второго этапа различных по содержанию и продолжительности проведения элементов аудита, какими являются получение аудиторских доказательств it-формулирование аудиторского заключения, представляется необоснованным. В то же время ряд специалистов рассматривает процесс сбора и документирования аудиторских доказательств и подготовки-аудиторского заключения как самостоятельные этапы проверки. [c.28]

Разделение бухгалтерской отчетности на элементы позволяет реализовать цели аудита отчетности, в частности делает возможным распределить конкретные задания по сбору доказательств в отношении отдельных сегментов между членами аудиторской группы, проводящей проверку. [c.254]

При выработке порядка проведения проверки конкретного развела бухгалтерской отчетности аудиторская организация должна определить цели прочерки и аудиторские процедуры, позволяющие достичь эти цели. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных. Аудиторская организация должна определить изучаемую совокупность таким образом, чтобы она соответствовала целям аудита. Совокупность должна состоять из набора единиц, которые могут быть идентифицированы определенным образом. Аудиторская организация проводит выборку элементов совокупности наиболее эффективным и экономным образом, позволяющим ей достичь поставленных целей аудита. [c.37]

В ходе аудиторской проверки аудитор обязан должным образом планировать и регистрировать проделанную работу, подтверждающую то, что он располагает необходимыми материалами для представления соответствующего заключения. Наметив конкретные цели аудита для каждого из элементов бухгалтерской отчетности, можно начать процесс сбора фактической информации. Аудитор определяет, какие доказательства следует в данном случае собрать, при этом он опирается на определенный набор методов по организации аудита, которые помогают собрать достаточное количество доказательств. [c.125]

Смотреть страницы где упоминается термин Элементы проверки и аудиторские доказательства

: [c.195] [c.126] [c.18]Смотреть главы в:

Аудит перспективы развития -> Элементы проверки и аудиторские доказательства