Именно финансово-экономический анализ бухгалтерской отчетности должен стать надежной основой для оценки финансово-экономического состояния предприятия, соответствующим разделом бухгалтерской, финансовой, налоговой и статистической отчетности, что позволяет отразить все аспекты финансово-экономической деятельности предприятия. [c.17]

Этих затрат времени можно избежать с помощью программ планово-предупредительных и профилактических ремонтов, контроля закупленных материалов, но лишь до того передела, пока затраты на такую программу дают экономию, превышающую ее стоимость. Целью является производство с наименьшими издержками, а не технически и функционально совершенное производство. Затраты, причиной которых являются какие-либо сохраняющиеся несовершенства, должны предусматриваться планами и включаться в накладные расходы. Наличие такого рода издержек, связанных с допустимыми отклонениями по основной работе, должно контролироваться как исключения. Это означает, что в каждом отдельном случае для покрытия дополнительного времени, требуемого вследствие нестандартных условий работы, начальником цеха или инженером по организации производства должен выдаваться специальный талон допуска (документ об отклонениях). Ведение специального счета расходов в том разделе бухгалтерских счетов предприятия, который отражает стандарты трудовых допусков, позволяет классифицировать и учитывать конкретное допустимое отклонение по признакам причинной зависимости и цеховой ответственности. [c.147]

Блок Управленческий учет — самостоятельная часть раздела Бухгалтерский учет и отчетность . Он представляет собой связующее звено между бухгалтерскими и экономическими дисциплинами при подготовке будущего профессионального бухгалтера к сдаче квалификационного экзамена. [c.5]

Абсолютное высвобождение (загрузка) средств из оборота должно составлять сумму величин двух указанных факторов. Общую сумму абсолютного высвобождения оборотных средств, или их загрузки в оборот, находят по данным II раздела бухгалтерского баланса. Разница общей величины оборотных активов [c.285]

Принципиальных различий в понятиях рабочий капитал и чистые оборотные активы нет. Исчисление ЧОА предложено по данным новой бухгалтерской отчетности, действующей с января 2000 г. Названия строк второго, третьего и пятого разделов Бухгалтерского баланса, мы надеемся, известны каждому бухгалтеру-аналитику (см. табл. 8.3). [c.235]

Новое научное и практическое направление было ориентировано прежде всего на разработку методологии и техники управления финансами крупной компании. Произошло это, в основном, путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (анализ финансового состояния компании, анализ и управление дебиторской задолженностью и др.) и некоторым понятийным аппаратом теории управления. Первые монографии по новой дисциплине, которые можно было использовать и как учебные пособия, появились в ведущих англоязычных странах в начале шестидесятых годов. Сейчас уже можно говорить о том, что финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина. [c.276]

Группировка статей актива и пассива баланса. Содержание каждого раздела бухгалтерского баланса. [c.264]

Анализ западной учетно-аналитической практики показывает, что проблеме определенной унификации и структурирования годового бухгалтерского отчета уделяют большое внимание не только международные, но и национальные бухгалтерские институты. В качестве примера можно привести практику регулирования этого раздела бухгалтерского учета в Бельгии. Так, рекомендованная национальными учетными стандартами этой страны аналитическая записка, содержащая расшифровки и примечания к отчетности, весьма детализирована и содержит 19 разделов. Также детализированы рекомендуемые стандартные форматы отчетности — около 100 показателей на отчетную дату в балансе и около 70 статей в отчете о прибылях и убытках. [c.259]

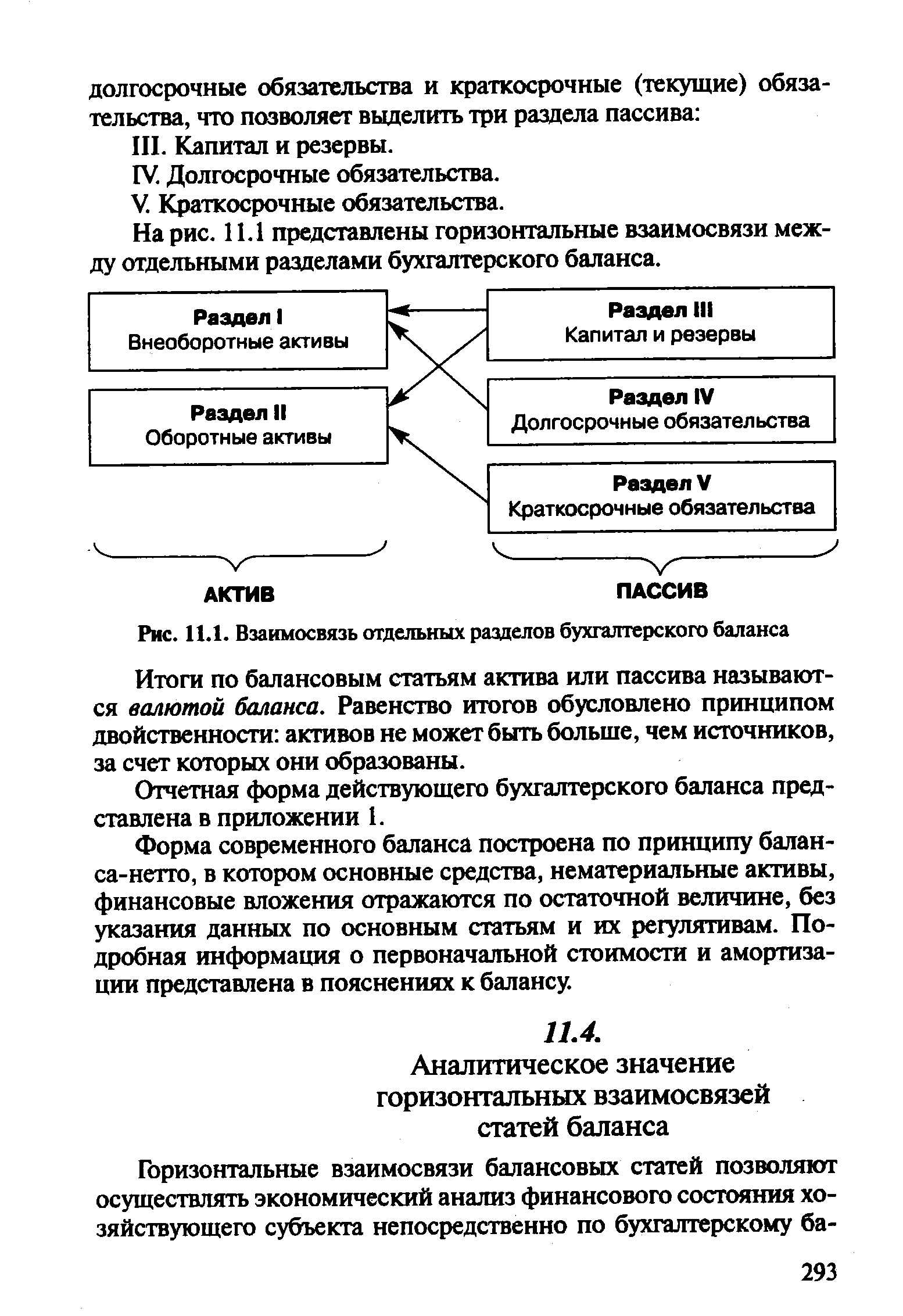

На рис. 11.1 представлены горизонтальные взаимосвязи между отдельными разделами бухгалтерского баланса. [c.293]

| Рис. 11.1. Взаимосвязь отдельных разделов бухгалтерского баланса |  |

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и по каждому разделу соста- [c.224]

При выработке порядка проведения проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, [c.260]

Аудиторская выборка проводится с целью применения аудиторских процедур в отношении менее чем 100% объектов проверяемой совокупности, под которыми понимаются элементы, составляющие сальдо счетов, или операции, составляющие обороты по счетам, для сбора аудиторских доказательств, позволяющих составить мнение о всей проверяемой совокупности. Для построения выборки аудиторская организация должна определить порядок проверки конкретного раздела бухгалтерской отчетности, проверяемую совокупность, из которой будет сделана выборка, и объем выборки. [c.262]

Бухгалтерский подход является традиционным. Заключается в разработке методик проверки по различным разделам бухгалтерского учета, например, таким, как аудит кассовых операций, аудит расчетов с персоналом по оплате труда, аудит расчетов с подотчетными лицами и т.д. Методики аудиторской проверки по счетам бухгалтерского учета являются в том или ином наборе составными частями каждой аудиторской проверки. В правилах (стандартах) аудиторской деятельности они называются методиками проверки оборотов и сальдо по счетам бухгалтерского учета (см. подробнее разд. IV). [c.314]

Процедуры снабжены классификационными номерами, позволяющими делать ссылки на них в программе аудиторской проверки у конкретного клиента. Классификационный номер содержит название раздела бухгалтерского учета и три знака. Строится по серийно-порядковой системе первый знак — номер нарушения по классификации (выделено семь нарушений порядка ведения кассовых операций) второй знак — номер разновидности нарушения (от 1 до 4) третий знак — порядковый номер процедуры для выявления данного нарушения. [c.514]

При выработке порядка проведения анализа, например, конкретного раздела бухгалтерской отчетности организация должна определить цели анализа и процедуры, позволяющие достичь эти цели. Целесообразно определить возможные ошибки, оценить необходимые доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных. Изучаемая совокупность должна состоять из набора единиц, которые могут быть идентифицированы определенным образом. [c.39]

В составе Краткосрочных обязательств выделяют группы статей Задолженность участникам (учредителям) по выплате доходов . Доходы будущих периодов , Резервы предстоящих расходов , а также Прочие краткосрочные обязательства , где показывают суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела бухгалтерского баланса. Статьи этой группы требуют более детального рассмотрения, так как по своему характеру они могут быть ближе к собственным источникам финансирования. Например, в составе резервов предстоящих расходов и платежей отражают суммы, зарезервированные на подготовительные работы в сезонных отраслях промышленности, на ремонт основных средств и предметов проката, возведение временных зданий и сооружений, которые по своему назначению являются собственными и подлежат исключению из состава заемных средств. Резервы на оплату отпусков зарубежным стандартам бухгалтерского учета относят к среднесрочным обязательствам и включают в состав заемного капитала при оценке платежеспособности и финансовой независимости предприятия. [c.164]

Задача анализа Ситуация по основным разделам бухгалтерской отчетности [c.395]

При установлении порядка проведения проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь эти цели. Затем аудитор определяет возможные ошибки, оценивает необходимые ему доказательства, которые требуется собрать, и на основе этого устанавливает совокупность рассматриваемых данных. [c.153]

В аудите важное значение имеют оба метода. Они используются при изучении финансово-хозяйственной деятельности предприятия, оценке направленности и эффективности системы управления, в рамках которой действует предприятие, а также характеристике отдельных разделов бухгалтерского учета и его системы в целом. Дедуктивный метод используется для определения места управления бухгалтерским учетом, его целей и задач в общем процессе управления, принципов, на которых оно должно строиться и взаимодействовать с другими функциями. На этой основе изучаются современная организация бухгалтерского учета, обеспеченность руководства информацией, эффективность взаимодействия в сфере планирования, контроля, анализа, внутреннего аудита. [c.161]

Разъяснения, предоставленные руководством проверяемого экономического субъекта, являются определенным источником аудиторских доказательств наряду с другими доступными аудитору источниками, поскольку могут быть получены аудитором применительно практически к любому разделу бухгалтерской отчетности. Аудитор должен использовать разъяснения, допуская их правдивость, пока не получит фактических данных, которые противоречили бы информации, содержащейся в данных разъяснениях. [c.190]

Заемный капитал, исходя из сроков заимствования организацией, содержится в четвертом разделе бухгалтерского баланса Долгосрочные обязательства и в пятом разделе Краткосрочные обязательства . [c.72]

Калькуляция есть способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги. Посредством калькуляции исчисляется себестоимость, представляющая собой сумму всех затрат на производство продукции в стоимостном выражении. Исходя из отраслевых особенностей отдельных производств исчисление себестоимости производится различными способами, а сам процесс ее исчисления представляет собой отдельный раздел бухгалтерского учета, который можно назвать калькуляционное дело. В его основе — способ исчисления себестоимости продукции, работ и услуг путем обобщения издержек в едином денежном измерителе и их группировка в определенной последовательности, [c.252]

Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме счетоводства, — журналу-ордеру. Она широко применяется на предприятиях различных форм собственности. Основой для ее использования является принцип накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета. Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. Поэтому журнал хронологической регистрации не ведется. [c.221]

При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям [c.165]

Запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров (строка 252). [c.165]

Иллюстрация 4.14. Разделы бухгалтерского баланса, образуемые подставными [c.434]

Иллюстрация 6.26. Разделы бухгалтерского баланса [c.662]

Разделы баланса — это группировка объектов еще по одному признаку. Все то, что было сказано о балансовых статьях, можно по праву отнести и к разделам бухгалтерского баланса — притом, что разделы обозначают более крупные группы объектов, чем отдельные статьи. [c.662]

Критерии, в соответствии с которыми классифицированы разделы бухгалтерского баланса, с одной стороны, достаточно определенны в силу их малочисленности, а с другой — непоследовательны. [c.662]

Таким образом, разделы бухгалтерского баланса не соответствуют классификации объектов, предлагаемой политэкономией, и нарушают законы логики. [c.663]

Не следует путать разделы бухгалтерского баланса с разделами естественного. Существование разделов в естественном балансе связано с разделением ценностей, с одной стороны, на реальные и воображаемые, а с другой — на положительные и отрицательные, произошедшим в связи с возникновением кредитных отношений. Существование же разделов в балансе бухгалтерском определяется исключительно волей законодателя — к примеру, в форме бухгалтерского баланса за 1998 год существовало не пять разделов, а шесть. [c.664]

Разделы бухгалтерского баланса не соответствуют разделам баланса естественного. [c.676]

Читатель уже успел убедиться в том, что официальный текст МСФО трудно читать и трудно понимать. Свою главную задачу автор видел в том, чтобы изложить содержание стандартов последовательно и понятно для российского бухгалтера. Комментарии систематизируют содержание отдельных стандартов по наиболее значимым разделам бухгалтерского учета, что, возможно, облегчит их понимание и применение. [c.10]

Авторы стремились в максимально доступной форме раскрыть один из самых трудоемких разделов бухгалтерского учета - расчеты с персоналом по оплате труда. Здесь вы найдете всеобъемлющую информацию по учету личного состава предприятия, по организации оплаты труда и исчислению заработка при различных формах оплаты, расчету среднего заработка, оплате больничных листов и др. [c.13]

Степень охвата учетных функций. Этот признак характеризует состав учетных задач, решаемых системой. В этой связи программные средства АИС-БУ подразделяются на системы автоматизации отдельных разделов бухгалтерского учета системы частичной автоматизации бухгалтерского учета системы комплексной автоматизации бухгалтерского учета системы автоматизации бухгалтерского учета, интегрированные с функциями оперативного учета системы автоматизации бухгалтерского учета корпоративных систем управления экономическим объектом. [c.54]

Системы автоматизации отдельных разделов бухгалтерского учета [c.55]

Системы автоматизации отдельных разделов бухгалтерского учета. Такие системы были характерны для начального этапа компьютеризации учета, но и сейчас некоторые из фирм предлагают программные продукты автоматизации локальных разделов учета. Чаще всего разработчики специализируются на создании и распространении систем автоматизации складского учета, учета труда и заработной платы и др. Такие программы находят спрос и часто используются совместно с другими, прежде всего с системами сводного учета. Их разработчики включают в них специальные инструменты, позволяющие экспортировать данные в другие учетные программы для дальнейшей обработки. [c.56]

Системы комплексной автоматизации бухгалтерского учета. Такие системы потенциально способны решать любые задачи по всем разделам бухгалтерского учета. Однако это не означает, что в них изначально реализована возможность решать все задачи бухгалтерского учета без исключения. Часто для решения задач конкретного предприятия эти системы нуждаются в дополнительной настройке. [c.57]

Говоря о системе комплексной автоматизации бухгалтерского учета, будем подразумевать систему, созданную одной фирмой-производителем. Она может включать одну программу или набор программ, предназначенных для решения задач по основным разделам бухгалтерского учета. Из набора программ пользователь волен выбрать только ту их часть, которая его интересует. Например, только программы для ведения сводного учета, учета основных средств, банковских и кассовых операций. Если это одна программа, то можно использовать только часть ее возможностей. В этом случае, созданная на основе комплексной системы автоматизации АИС-БУ, может оказаться не полностью автоматизированной. [c.58]

Несмотря на некоторые различия используемых рубрик бухгалтерских балансов международного стандарта и российского, важно подчеркнуть, в первую очередь, общее. Анализ финансовой устойчивости предприятий, принятый на Западе, а также известные до сих пор варианты анализа финансового состояния предприятий в России, включая официальную методику ФУДН, опираются на статьи и разделы бухгалтерских балансов, которые содержат данные только на начало и на конец отчетного периода (года, квартала) и являются, в силу этого, статической характеристикой деятельности предприятия. [c.21]

Система БЭСТ-4 отличается развитыми функциями учета движения товаров на складе и в торговом зале, обеспечивает работу со счетами-фактурами и автоматическое формирование книг закупок и продаж ТМЦ, партионный учет и продажу товаров комплектами. В то же время поддерживаются и все прочие разделы бухгалтерского учета расчет зарплаты, учет основных средств, материалов и МБП (малоценные и быстроизнашивающиеся предметы), работа с расчетными и валютными счетами в банке, формирование баланса и документов публичной отчетности и т.д. [c.380]