Основные модели аудиторского риска [c.438]

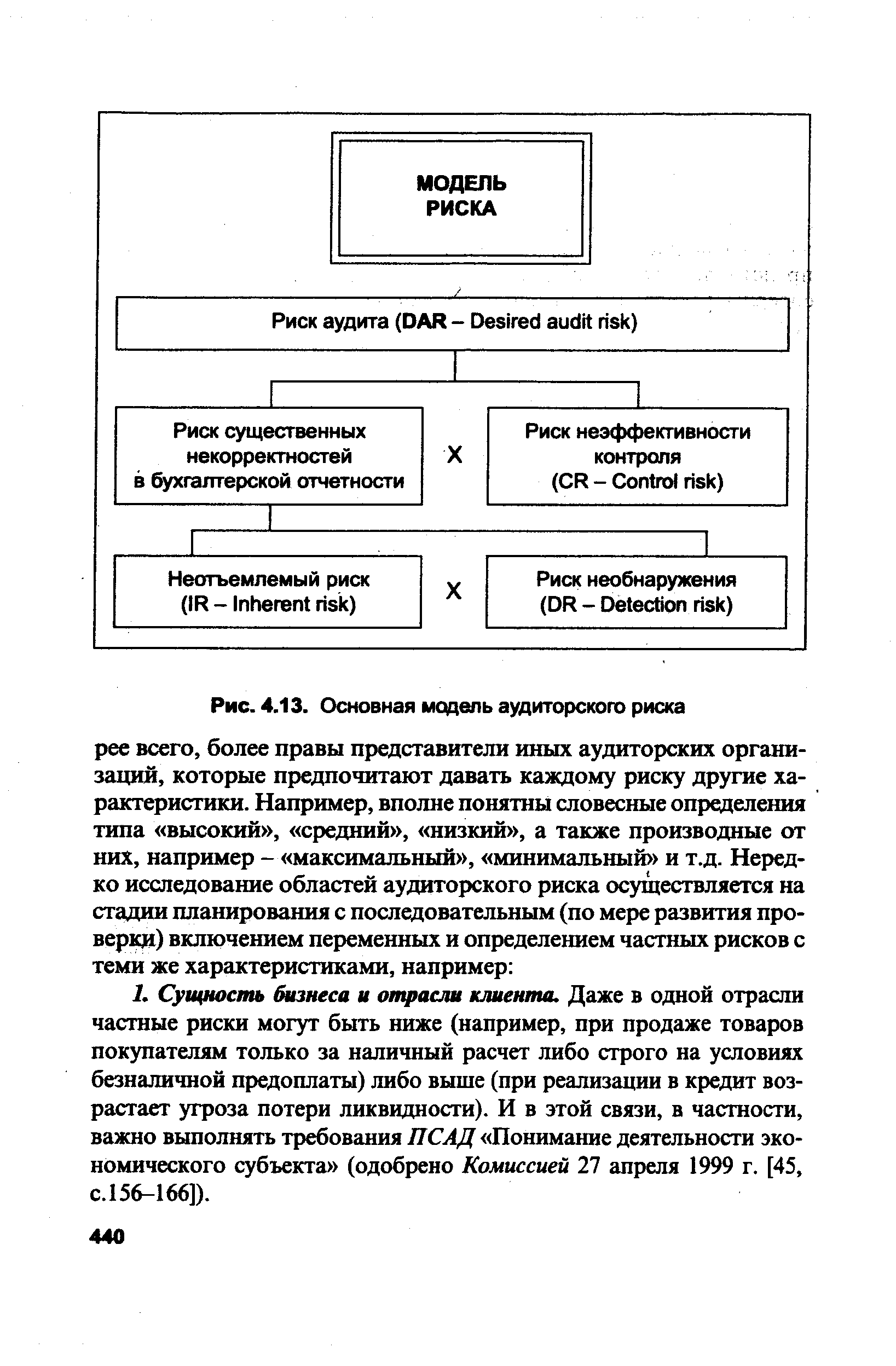

Выше показано, что, к примеру, последний фактор, т.е. риск необнаружения ошибок (DR), а следовательно, и другие факторы при соответствующей необходимости и желании аудитора могут быть разложены на другие факторы, рассматриваемые как вполне самостоятельные. Следовательно, в данной основной модели аудиторского риска может быть не только три, но и четыре, и больше сомножителей. [c.439]

| Рис. 4.13. Основная модель аудиторского риска |  |

Таким образом, мы должны исследовать модель аудиторского риска, причем уделить главное внимание компонентам модели и их связи с требованиями к сбору аудиторских доказательств, подтверждающих основные утверждения администрации или опровергающие их. Модель аудиторского риска, описываемая в специальной литературе, исследуем далее только как общую мультипликативную модель риска аудита (аудиторского риска) при проверке завершенной бухгалтерской отчетности, которая имеет следующую форму [c.439]

На стадии планирования после проведения аналитического обследования и по его результатам строят математическую модель риска. Существующие модели риска по своему назначению делятся на сугубо оценочные модели и на модели, применяемые при планировании аудита. На практике в основном применяется наиболее простая модель. Смысл ее заключается в том, что величина аудиторского риска выступает как произведение отдельных его составляющих, определенных аудитором на стадии планирования [c.87]

В соответствии с ранее представленной моделью после установления влияния степени значимости и совокупного аудиторского риска следует рассмотреть его составные элементы. Так как определение и их основные характеристики были приведены ранее, то мы выделим лишь те моменты, которые являются наиболее существенными. [c.56]

Смотреть главы в:

Аудит перспективы развития -> Основные модели аудиторского риска